政府预算体系及其评价要点浅析

2016-03-01熊羽

●熊羽

政府预算体系及其评价要点浅析

●熊羽

建立与现代管理相适应的财政制度,深化预算管理体制改革,完善政府预算体系改革,是我国进一步深化改革的重要内容。本文根据新《预算法》,并结合当前预算管理体制改革的现状,解读说明政府预算体系各组成部分的组织关系,集中剖析相关新增内容的主要依据,并阐述政府预算体系各组成部分的绩效评价工作开展要点。

《预算法》预算体系 全口径预算 绩效评价

建立与现代管理相适应的财政制度,深化预算管理体制改革,完善政府预算体系改革,是我国进一步深化改革的重要内容。2015年1月1日开始施行的新《预算法》,扩大了政府预算体系的从属范围,其新增的一系列相关规定,进一步明确了预算体系各组成部分的功能、特点和作用,对预算编制、预算审核、预算执行和预算监督的实施流程具有基础性规范作用。在预算绩效管理全面铺开的背景下,随着政府预算体系的逐步完善,有必要对政府预算体系的新增内容、变化依据、特点进行分析和解读,以便准确把握政府预算体系的整体内涵,探究其绩效评价的要点。

一、新政府预算体系的主要内容

新《预算法》对政府预算体系的范围、组成部分,及组成部分的收入来源、支出范围、收支原则给予了明确的规定。以下将分别针对全口径预算管理的基本原则、政府预算体系的四个组成部分的具体定义及相互之间的关系进行解读,从而为分析其相应规定的制定依据作相应的铺垫。

(一)全口径预算管理的基本原则

新《预算法》确定了全口径预算管理的基本原则“政府的全部收入和支出都应纳入预算”,并依据该原则,对政府预算体系的组成部分进行了明确规定。

从学理层面上来说,预算的实质性要义在于规范、控制和监督政府行为。政府行为的基本保障是财政收入,政府所有相关行为均以财政行为为基础,政府将全部的公共预算活动纳入社会公众间接监督的范畴内,有助于确保政府公共预算活动符合社会公众的根本利益,从而规范和控制政府的施政方向、范围和行为。

从政策层面上来讲,明确国家预算的完整性、全面性和可控性,既是积极延续并提升《国务院关于深化预算管理体制改革的决定》(国发〔2014〕45号)相关文件指导精神的基本要求,也是总结推广各省市全口径预算管理工作试点相关经验的实际需要,更是落实党中央关于进一步深化财政制度改革相关要求的先行举措。当然,这也为本文接下来梳理说明政府预算体系各组成部分的实质内容和相互关系提供了方向性指导。

(二)政府预算体系的组成部分

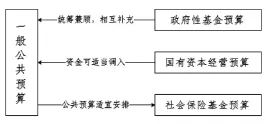

新《预算法》规定,政府预算体系包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。其中,一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转的收支预算;政府性基金预算来源于特定对象,用于特定公共事业发展;国有资本经营预算来源于国有资本收益,用于安排国有资本的增值保值;社会保险基金预算来源于社会保障缴费和一般公共预算安排,专门用于社会保险支出。

图1 政府预算体系各组成部分的相互关系

由图1可以看出,一是除社会保险基金预算外,其余各组成部分的财政资金从属性质完全相同,当预算执行过程中出现财力紧张或缺口时,在一定的外部约束条件下,基于各预算收支平衡、勤俭节约、统筹兼顾、量力而行、讲求绩效的原则,可以通过法定程序来实现各预算之间的余缺调剂,但社会保险基金预算只接受调入资金,不允许调出资金;二是一般公共预算是政府预算体系的基础,与企业、社会团体及个人都有直接关系,可以作为各预算衔接的桥梁。

二、政府预算体系逐步趋于完善

财政是政府贯彻施政理念、实现施政效果的重要工具,而财政预算则是这个重要工具的关键所在。通过立法的形式明确政府预算体系的组成部分,不仅能够为完善建立政府预算体系提供法理依据,也有助于理顺各组成部分间的相互关系,还能够进一步明确中央和地方的财权配置方式。接下来本文将从明确政府预算体系的法理依据、梳理四大组成部分的相互关系和明确中央地方的财权配置方式三个角度,阐释新《预算法》中对政府预算体系组成部分改进完善的主要依据。

首先,政府预算体系的逐步完善,是将相关规范性要求上升为法理依据的自然结果。新《预算法》修订出台前,针对政府预算体系组成部分,1995年《预算法实施条例》中规定,各级政府预算按照复式预算编制,分为政府公共预算、国有资产经营预算、社会保障预算和其他预算。国务院于1996年和2010年分别颁布了《政府性基金预算管理办法》和《政府性基金管理暂行办法》,2007年发布《关于试行国有资本经营预算的意见》,正式建立起国有资本经营预算制度,2010年通过发布《关于试行社会保险基金预算的意见》建立了社会保险基金预算制度。从政府预算体系各组成部分相关规范性文件的颁布历程、实际作用和所发挥的效果来看,新《预算法》中关于建立完善政府预算体系的相关条文,是将规范性文件的相关要求进一步上升为国家法律的自然结果,是为监督和控制政府行为确立法理依据的必然要求。

其次,政府预算体系的逐步完善,是理顺预算资金组成部分间相互关系的根本要求。1994年审议通过的《预算法》中缺少针对政府预算体系的相关规定,仅在《实施条例》中有相关说明。而在财政预算工作实践中,除一般公共预算外,其他预算体系组成部分也在整个预算体系中占有较大比重,因此明确四者间的关系、强化四者的统筹管理具有重要意义。从理顺预算资金组成部分间相互关系的角度来看,政府预算体系的建立完善将有助于将各预算组成部分所坚持的“收支平衡、勤俭节约、统筹兼顾、量力而行、讲求绩效”原则落到实处。

最后,政府预算体系的建立完善,是明确中央和地方的财权配置方式的重要体现。从1994年分税制改革以来,分税制财政管理体制已经成为我国现行财政管理体制的核心制度。而如何确定财权和事权在中央和地方两级政府间的配置关系,就成为了现行财政管理体制下的关键性问题。从两级政府的财权配置关系来看,它包括了政府间财政收入划分、财政支出责任划分、转移支付和财政预算管理等。政府预算体系中涉及中央和地方两级政府关系的内容,明确了中央政府和地方政府一般公共预算的收入来源和支出范围,明确了包括本级收入、上解收入、税收返还和转移支付在内的各类收入归属关系,确定了包括本级支出、上解支出、税收返还和转移支付在内的各类支出责任划定,从而进一步明确了中央和地方的财权配置方式,为其他细化的规范性文件的制定指明了修订方向。

三、新政府预算体系下的绩效评价要点

政府预算体系的日趋完善,不只体现在法理依据规范性的增强、预算资金关系的理顺和财权配置方式的优化上,在预算绩效管理的大背景下对绩效评价也提出了新的要求。本文试图从预算体系各组成部分的绩效目标设定、实施组织架构和预算执行特点三个角度,阐明绩效评价的要点。

首先,政府预算体系各组成部分的资金使用目标存在一定的差异性,因此不同组成部分的绩效评价需要围绕不同的资金使用目的展开。依照新《预算法》,本文完整梳理了政府预算体系四大组成部分的具体定义。从根本上来讲,各组成部分的预算资金的使用目的决定了其预算绩效目标,而绩效目标则是绩效评价开展实施的重要依据。针对不同的资金使用目标,绩效评价开展过程中所需要关注的要点也存在相应的差异。各组成部分的资金使用目的和绩效评价要点之间的对应关系详见表1。

表1 政府预算体系各组成部分的目标与要点对应关系

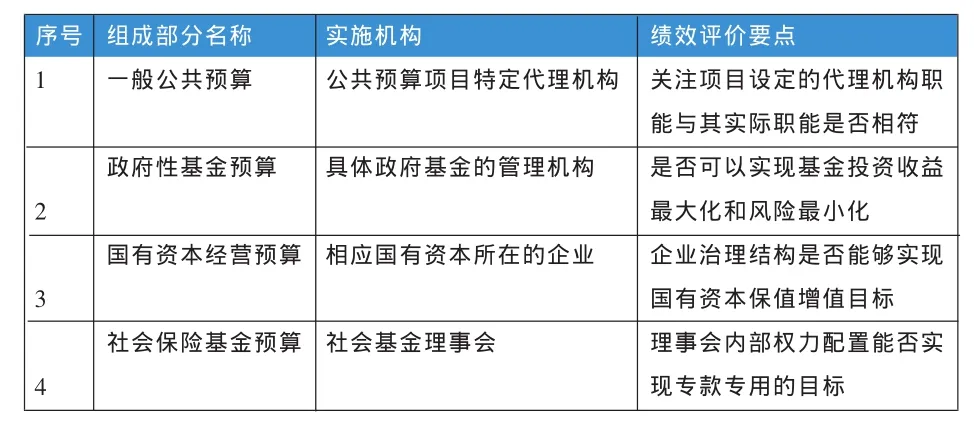

其次,政府预算体系各组成部分的实施组织架构存在一定的差异,因此不同组成部分的绩效评价需要基于不同的实施组织架构展开。政府预算体系的四大组成部分在预算执行过程中不同程度地都涉及到委托——代理关系,委托方为相应层级政府及其相关职能部门,代理方一般为具有企业性质的相关机构,或者其他相关的企事业单位和非政府组织。不同类型的代理机构无论是机构性质还是相应功能均存在差异,基于现有的委托——代理关系,根据代理机构的不同特点,结合预算体系不同组成部分的不同目标,需要关注不同的绩效评价要点。各组成部分的实施机构和绩效评价要点之间的对应关系详见表2。

表2 政府预算体系各组成部分的实施机构与要点对应关系

最后,政府预算体系各组成部分的预算执行特点存在差异,因此不同组成部分的绩效评价需要按照不同的预算执行特点展开。在具体的预算执行过程中,预算体系的不同组成部分存在不同的执行时限、执行频率、执行要求,而不同的执行时限、执行频率、执行要求又决定了不同的执行流程。因此,在针对政府预算体系的不同组成部分进行绩效评价过程中,需要考虑不同的执行特点。政府预算体系各组成部分的预算执行特点与绩效评价要点的对应关系详见表3。

表3 政府预算体系各组成部分的预算执行特点与要点对应关系

综上所述,新《预算法》中与政府预算体系相关条文的修订,标志着政府预算体系又得到了进一步的建立完善。而政府预算体系建立完善主要是基于预算的规范化管理要求、资金相互关系的理顺和财权配置方式的优化。为了确保新《预算法》相关条文的执行效果,本文还从预算资金使用目标、预算实施组织架构、预算执行特点三个角度阐释了绩效评价工作开展的要点,希冀对新形势下预算绩效管理工作的整体推进有所助益。

(作者单位:上海闻政管理咨询有限公司)

1.高培勇、中国社会科学院财经战略研究院课题研究组. 2015.完善预算体系,加快建立现代预算制度[J].中国财政,1。

2.寇铁军、高巍.2013.建立政府全口径预算与完善政府复式预算体系的思考[J].中国财政,21。

3.孙继华.2011.关于建立健全我国政府预算体系的研究[J].财会研究,16。

4.吴惠萍.2010.新时期完善我国政府预算体系的思考[J].中国经济问题,4。

5.徐利、何利辉.2004.借鉴国际经验构建我国透明的预算体系[J].财贸经济,3。