CEO薪酬激励、行政经历对商业银行风险承担的实证研究——来自A股上市商业银行的经验证据

2016-02-27孙英隽

刘 坤,孙英隽

(上海理工大学 管理学院,上海 200093)

金融理论与实务

CEO薪酬激励、行政经历对商业银行风险承担的实证研究——来自A股上市商业银行的经验证据

刘坤,孙英隽

(上海理工大学 管理学院,上海 200093)

摘要:以中国14家上市商业银行为样本,全面讨论了CEO货币薪酬激励对商业银行风险承担的作用机制。研究发现,适度的CEO货币薪酬激励能提高商业银行风险承担;具有行政经历的CEO,会显著地降低货币激励机制在商业银行风险承担的影响。经验证明,CEO货币薪酬激励并不是现阶段提高我国商业银行风险承担的关键,同时,具有行政任命选拔制度的存在,一定程度上扭曲了市场化激励机制,降低了商业银行风险承担的影响。

关键词:商业银行;货币薪酬;风险承担;行政经历

一、引言

目前,关于我国金融高管薪酬激励机制,仍没有达成一定的共识,但是,其步入市场化机制的局面已是不可逆转。在此期间,随着改革的不断深化,我国上市商业银行将进一步突出赢利目标,降低风险承担,CEO薪酬激励将进一步与银行整体经营状态进行捆绑。银行业作为经营货币和信用业务的金融机构对于整个国民经济的运行起到了至关重要的作用,银行业的稳定直接影响到整个国家或者地区的金融系统的稳定甚至会影响国家经济的可持续发展。因此,银行业的稳定越来越受到政府、企业和学术界等各方面的重视和关注。商业银行的风险承担行为指商业银行选择并承受某种程度风险的动机,具体包括银行从事风险业务的动机、决策以及执行。早期研究认为风险承担有利于提高企业业绩的增长率,促进经济发展[1]。然而,现实表明,过度的风险承担往往适得其反,产生恶劣的结果。

近年来,随着金融改革的不断深入,为了有效改变我国金融高管薪酬监管停滞不前的状态,政府在金融高管薪酬方面开始制定了大量法规:2009年9月《关于进一步规范中央企业负责人薪酬管理的指导意见》由人力资源和社会保障部等部门联合下发,以建立健全央企负责人收入分配的激励和约束机制,这也是政府首次对所有央企发出高管“限薪令”[2]。2015年1月1日起实施的《中央管理企业负责人薪酬制度改革方案》,使得金融、铁路等央企主要负责人的薪酬大幅度下降,削减后年薪低于60万元,绩效年薪不超过基本年薪的两倍,调整到现有薪酬的30%左右。

在我国,商业银行仍然采用行政级别来定薪酬,缺乏薪酬调整,管理方法较为单一。那么,在我国商业银行中,CEO薪酬激励能否真正提高商业银行风险承担呢?

此外,在我国大部分商业银行中,CEO的选择很大程度上是行政渠道选拔任命的,还有相当多商业银行的CEO具有行政级别,并且还可能存在着政治晋升通道,目前这一传统方法没有发生根本变化[3]。那么,那些具有行政级别或者来自于行政渠道选拔的CEO,他们一方面面临着私人利益最大化,另一方面还要想方设法提高自身的政治地位和企业经营效率最大化。还有一点也值得我们深入思考,即CEO薪酬激励是否也对这类具有行政经历的CEO产生影响,进而降低商业银行风险承担呢?

因此,本文将以14家上市商业银行为样本,以是否具有行政经历来区分商业银行CEO类型,讨论CEO货币薪酬激励对商业银行风险承担的影响。区别于以往研究,本文的主要结论是:第一,全面揭示了CEO薪酬激励对上市商业银行风险承担的影响,证明了适度的货币薪酬激励,能提高商业银行风险承担;第二,结合我国特有的国情制度,在上市商业银行CEO选择方面,还存在着行政任命制度,从而严重扭曲了CEO薪酬激励机制的作用,进而降低了商业银行风险承担。

二、理论分析与研究假设

一般而言,CEO薪酬激励中主要包括货币薪酬激励与股权激励两部分。我国商业银行行业性质特殊,实施股权激励较晚,所以,货币薪酬激励仍然是中国商业银行CEO获取薪酬最主要的方式。因此,本文只考虑CEO的货币薪酬形式。

目前,国内多数商业银行实行浮动薪酬,主要是根据业绩来分配奖励报酬,这一薪酬方式明显落后且形式过于单一,并且使得CEO追求自身短期利益的最大化,从而自觉放弃长期高回报低风险的项目,对公司的长远发展并没有起到促进作用,反而使得银行的经营风险增大。

很多文献已经研究了CEO薪酬和商业银行风险承担之间的关系。Houston和James[4]认为,CEO得到较少的货币薪酬,而且货币激励并没有刺激风险承担。Aggarwal 和Samwick[5]认为,高管薪酬激励和公司风险承担之间存在负向关系。Chen等[6]却有了相反的发现:商业银行逐步采用更多的货币薪酬的形式与风险承担相关。DeYoung等[7]发现,商业银行董事会在设计薪酬结构时往往更多地考虑股票期权激励,从而激发了CEO对高风险高收益业务的重视。Armstrong和Vashishtha[8]发现,董事会在设计薪酬制度时,会考虑到高管在投资决策等方面会受到薪酬激励的影响,从而公司风险承担和高管薪酬是相互决定、相互影响的。Hagendorff和Vallascas[9]发现,高管薪酬激励和风险承担之间存在因果关系,且高管薪酬与风险承担呈正向关系。Haq,Pathan 和Williams[10]用实证表明,高管薪酬激励与风险承担呈U型关系。基于以上分析,笔者认为,货币薪酬能激励CEO对公司承担较高风险。故本文提出研究假设1。

假设1:CEO货币薪酬能提高商业银行风险承担水平。

周黎安[11]指出,国企具有一定的行政性,并不完全是一个追求自身利益最大化的经济组织,它既要为经济稳定发展起到支撑的作用,又要承担起自身独有的社会责任。它如同一个准行政组织,行政机构和国有企业的领导层,他们在同一个部门,相互依靠,相互流动。逯东[12]指出,为了维持和强化政府对企业的经济干预能力,国有企业高管任命的权力必须时刻掌握在政府手中。由于过去的行政经历,使得这些高管很可能有能力提高自身利益的最大化,从而一定程度上会降低薪酬激励对商业银行的影响。

此外,刘启亮等[13]指出,在政府干预的转型经济背景下,我国商业银行控制风险行为很大程度上表现出“政治迎合”倾向,特别是对政治敏感的CEO,他们往往为了应付政府主管部门的检查,在位期间把银行风险控制在一定水平[14]。因此,我们预期通过行政渠道选拔国有企业高管的机制很可能严重扭曲了CEO薪酬激励的作用,进而降低了商业银行风险承担。故本文提出研究假设2。

假设2:具有行政经历的CEO会降低货币薪酬激励在商业银行风险承担中的影响。

三、研究设计

(一)样本与数据来源

本文的实证研究主要选取了沪深市场上市的14家商业银行(剔除上市较晚的光大银行和中国农业银行)作为研究对象,以2007—2014年之间的年度面板数据为样本,商业银行相关数据来源于Wind数据库和Choice数据库,其中,有些银行的个别变量存在数据缺失,则通过阅读其相对应的年报进行了补充。

(二)变量定义与模型设计

被解释变量:针对银行风险承担的指标,参考国外文献主流研究方法,学术界一般采用不良资产率(Npl)和破产Z指数等指标。Z指数的度量公式如下:

其中,ROA、σ(ROA)和CAR分别表示银行总资产收益率及其标准差和资本充足率。

不良贷款率完全不能覆盖《巴塞尔新资本协议》中的操作风险和市场风险,不能很好地衡量银行的风险承担水平,本文未采纳。因此,本研究选取Z指数作为银行风险的度量指标。有必要进行说明的是,Z值越大,银行承担的风险水平越小。

解释变量:一般而言,CEO薪酬激励中主要包括货币薪酬激励与股权激励两部分。但是,我国商业银行行业性质特殊,实施股权激励较晚,所以货币薪酬激励仍然是中国上市商业银行CEO获取薪酬最主要的方式;由于过去的行政经历,使得这些高管很可能有能力提高自身利益的最大化,从而在一定程度上会降低薪酬激励对商业银行的影响。

控制变量:还有其他很多因素对于上市银行高管货币薪酬产生影响,所以,本文根据研究需要还选择了CEO的任职年数、资产负债率、资产规模、成本收入比等作为控制变量。

为检验研究假设1,我们建立模型(1):

Zit=β0+β1Moneyit+β2Termit+β3Ctiit+β4Levelit+β5Sizeit+εit

为检验研究假设2,我们建立模型(2):

Zit=β0+β1Moneyit+β2Pcit+β3Moneyit*Pc+β4Termit+β5Ctiit+β6Level+β7Size+εit

表1 主要变量定义

四、实证分析

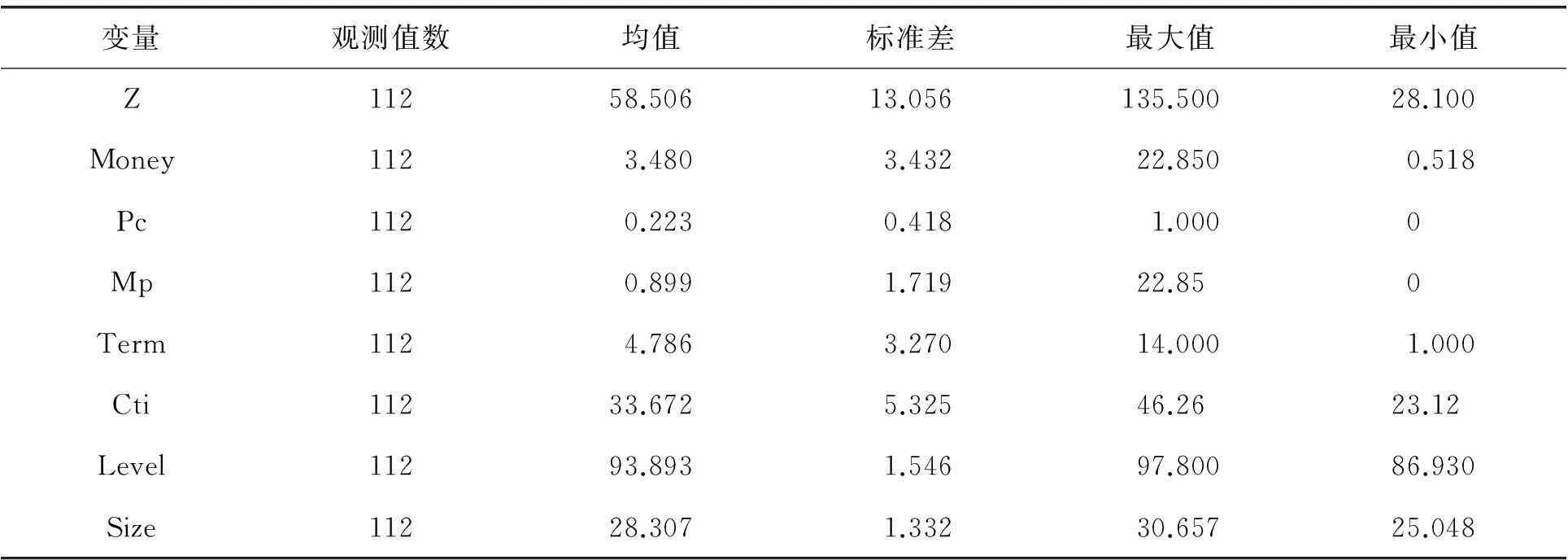

(一)各变量的描述性统计

表2给出了样本主要变量的描述性统计。Z指数的均值是58.506,标准差为13.056。CEO的平均货币薪酬为每年3.48百万元,同时可以看出,CEO的薪酬差距非常大,最小值为每年0.518百万元,最大值为每年22.85百万元。具有行政

经历的CEO占到了样本数的22.3%。CEO任职年数平均值为4.786年,同时我们也可以看出,任职年数差距较为明显,最低的才任职1年,而最大值为14年。上市银行的资产负债率普遍较高,平均值为93.893%,最低值也为86.93%。对于整个银行业来说,成本收入比还是相当高的,平均值为33.672%。其他变量的取值均在合理范围,无异常值。

表2 描述性统计

(二)回归分析

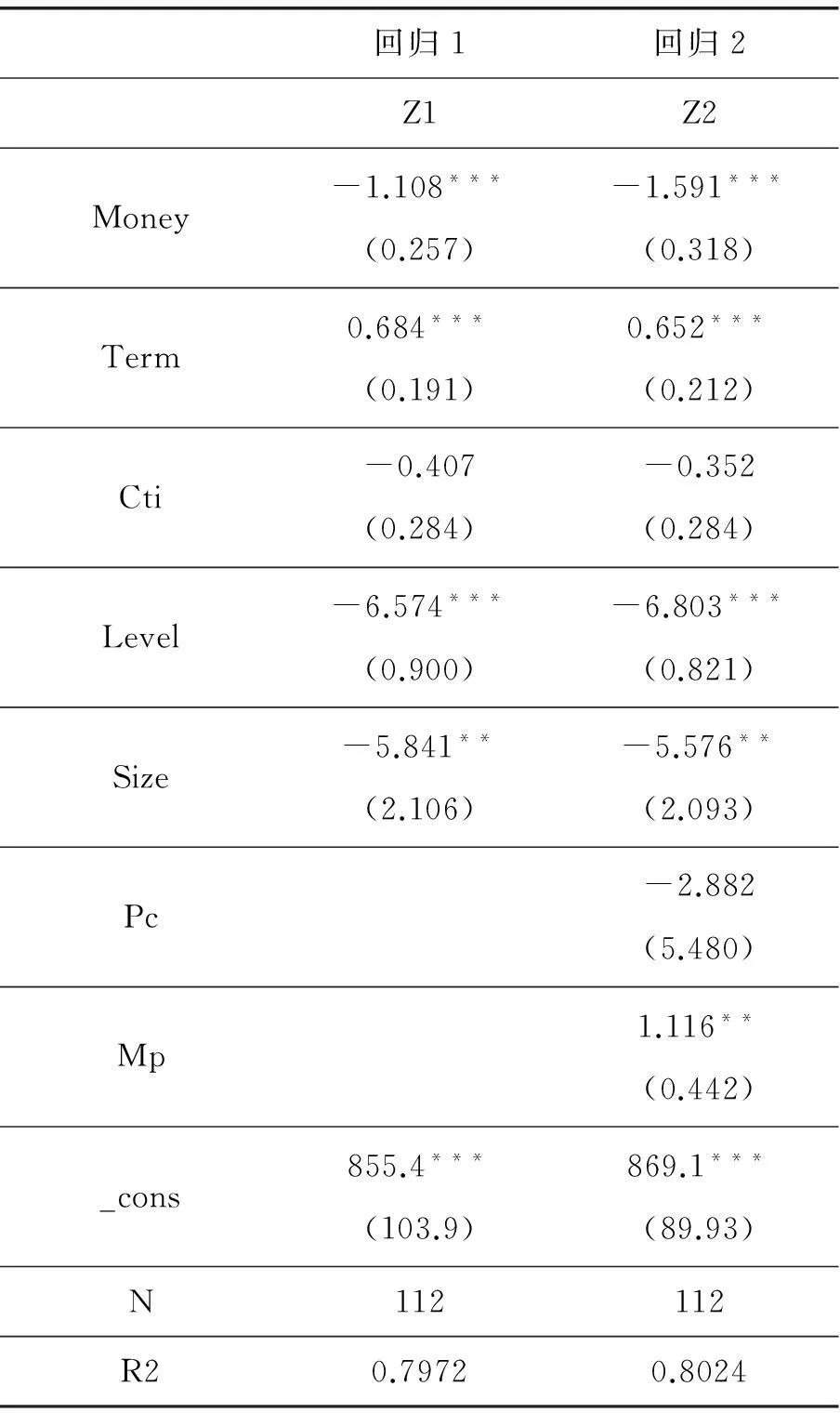

为了更好地验证货币薪酬激励、行政经历与商业银行风险承担的关系,我们对模型(1)和模型(2)进行了回归分析,基于Hausman检验的结果,本文采用的回归分析方法是固定效应模型。

1.CEO货币薪酬对商业银行风险承担水平的实证检验。当以Z指数来衡量银行风险承担水平时,表3回归1是货币薪酬激励与商业银行风险承担水平的回归,回归2是具有行政经历的CEO货币薪酬激励与商业银行风险承担水平的回归。见表3回归1,首先分析货币激励对商业银行风险承担的影响,CEO货币工资(Money)的回归系数显著为负,在1%的水平上显著,这表明相对于CEO未获得货币激励的商业银行,获得货币激励越高的CEO,Z指数越低,从而商业银行的风险承担水平越高。控制变量方面,CEO的任职年数与Z指数呈正相关且在1%的水平上显著,CEO任职时间越长会降低银行的风险承担水平。资产负债率与Z指数呈负相关且在1%的水平上显著,表明资产负债率越高银行的风险承担水平就越高。总资产的自然对数与Z指数负相关且显著,风险承担水平随着银行总资产的增加而提高。因此,以上分析可知,CEO会努力增加银行的风险承担从而保住自己高的薪酬回报,支持了研究假设1,即CEO货币薪酬能提高商业银行风险承担水平。

2.具有行政经历的CEO货币薪酬激励对商业银行风险承担水平的实证检验。见表3的回归2,我们进一步引入CEO货币薪酬(Money)与CEO是否有行政经历(Pc)的交叉项(Mp)和CEO是否有行政经历(Pc)。在回归2中,在引入CEO是否具有行政经历后,CEO货币工资的回归系数显著为负,且比之前的回归系数绝对值要大,在1%的水平上显著。但交叉项(Mp)的回归系数却显著为正,在5%的水平上显著,表明具有行政经历的CEO,货币薪酬水平高的CEO会降低商业银行的风险承担影响,支持了研究假设2。在控制变量方面,与回归1大致相同。因此,支持了研究假设2。

总之,从表3的回归结果可以看出,CEO货币薪酬激励、具有行政经历均对商业银行的风险承担有着显著影响。

表3 对假设1和假设2的检验

注:***、**、*分别表示1%、5%、10%的显著性水平,括号内是t值。

五、结论与建议

本文以2007—2014年A股上市的商业银行为样本,研究了CEO货币薪酬激励对商业银行风险承担的影响,并进一步分析了CEO行政经历对商业银行风险承担的影响。研究发现:(1)就整体而言,对商业银行CEO实行货币薪酬激励机制,显著提高了商业银行风险承担水平;(2)具有行政经历的CEO,会显著地降低货币激励机制在商业银行风险承担的影响。以上研究结论表明,中国商业银行的风险承担受CEO货币薪酬的影响,CEO货币薪酬制度是现阶段政府急需解决的事情,但是,基于行政任命选拔高管的制度又在一定程度上制约了CEO货币薪酬机制发挥有效作用。同时,对我国商业银行CEO薪酬激励机制设计而言,货币薪酬激励应当控制在一定程度,并不是说CEO货币薪酬越高,商业银行风险承担越高,对商业银行发展越好。商业银行适当减少对CEO的货币薪酬激励,更加有利于商业银行的可持续发展。

事实上,要建成符合我国商业银行薪酬激励机制,很大程度上取决于我们商业银行风险控制水平制度。因此,如何提高商业银行的风险承担水平,本文提供了一些参考依据:一方面,我们要适当地设计CEO货币薪酬激励制度,有利于CEO对商业银行负起应有的责任,进而提高商业银行风险承担水平;另一方面,政府应当减少对商业银行CEO选择的干预,充分发挥市场作用,真正地实现CEO选择的自主化。

本文存在不足的地方:我们只是把中国上市商业银行作为一个整体进行讨论,并没有对商业银行个体之间进行对比讨论。另外,中国商业银行成立的时间较短,信息发布不完整不及时,研究样本总数较少等,这些局限性也是以后我们需要研究的方向。

参考文献

[1]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避[J].会计研究,2014,(1):57-63.

[2]宋清华,曲良波.高管薪酬风险承担与银行绩效——中国的经验证据[J].国际金融研究,2011,(12):69-79.

[3]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014,6(6):66-72.

[4]Houston J, James C. CEO Compensation and Bank Risk Is Compensation in Banking Structured to Promote Risk Taking [J].Journal of Monetary Economics,1995(10):405-431.

[5]Aggarwal R, Samwick A. The Other Side of the Trade-Off:the Impact Of Risk on Executive Compensation [J].Journal of Political Economy,1999(107):65-105.

[6]Chen C, Thomas L, et al. Does Stock Option-Based Executive Compensation Induce Risk-Taking[J].Journal of Banking and Finance,2006 (4):15-45.

[7]DeYoung R, Emma Y, et al. Executive Compensation and Business Policy Choices at U.S. Commercial Banks[M].The Federal Reserve Bank of Kansas City Economic Department Paper Series,2010:49-55.

[8]Armstrong C S, Vashishtha R. Executive Stock Options,Differential Risk-Taking Incentives and Firm Value[J]. Journal of Financial Economics,2012(104):70-88.

[9]Hagendorff J, Vallascas F. CEO Pay Incentives and Risk-Taking: Evidence From Bank Acquisitions [J].Journal of Corporate Finance,2011(4):1078-1095.

[10]Haq M, Pathan S, Williams B. Managerial Incentives,Market Power and Risk-Taking[R].SSRN Working Papers, 2010:30.

[11]周黎安.转型中的地方政府——官员激励与治理[M].上海:格致出版社,2008.

[12]逯东,林高,黄莉,杨丹.“官员型”高管、公司业绩和非生产性支出——基于国有上市公司的经验证据[J].金融研究,2012,(6):139-153.

[13]刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012,(3):52-61.

[14]刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,(16):15-23.

[责任编辑:赵春江]

An Empirical Study on CEO Incentive Pay, Administrative Experience and

Commercial Banks Risk-Taking

Evidence from the A-Share Listed Commercial Banks

LIU Kun,SUN Ying-jun

(School of Management,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:The article studies the relationship between the bank risk taking behavior and the salary incentive.Based on the data from 14 listed commercial banks in China,CEO monetary pay incentive has an influence of commercial banks risk-taking mechanism In this paper. The study found: CEO monetary pay incentive can not improve commercial banks risk-taking; CEO who has administrative experience will significantly reduce the impact of monetary pay incentive in the commercial banks tisk-taking. Empirical evidence is proved, CEO monetary pay incentive is not critical at this stage of improving Chinese commercial banks risk-taking, while the presence of administrative appointment selection system, to some extent, distorts market incentives mechanism and reduces the impact of commercial banks risk-taking.

Key words:commercial banks; monetary pay incentive; risk-Taking; administrative experience

中图分类号:F832.33;F832.4

文献标志码:A

文章编号:1671-7112(2016)01-0022-06

作者简介:刘坤(1991-),男,安徽巢湖人,硕士研究生,主要从事商业银行理论与实务研究;孙英隽(1962-),女,黑龙江牡丹江人,教授,主要从事商业银行理论与实务研究。

基金项目:沪江基金研究基地专项 (D14008)

收稿日期:2015-11-03