P2P网络借贷平台借款人信用风险影响因素研究——来自“拍拍贷”的经验依据

2016-02-27姚凤阁

姚凤阁,隋 昕

(1.哈尔滨商业大学 商业经济研究院,哈尔滨150028;2.哈尔滨商业大学 金融学院,哈尔滨150028)

金融理论与实务

P2P网络借贷平台借款人信用风险影响因素研究——来自“拍拍贷”的经验依据

姚凤阁1,隋昕2

(1.哈尔滨商业大学 商业经济研究院,哈尔滨150028;2.哈尔滨商业大学 金融学院,哈尔滨150028)

摘要:基于我国P2P网络借贷平台中“拍拍贷”网站中2014年4月至2015年8月的借款人信息数据,研究分析了借款人信用等级、投标成功次数、投标流标次数、借款总额、利率、期限、每月还款、用户年龄、性别等9个指标对P2P网络借贷平台借款人信用风险的影响。研究结果表明,借款人信用等级与借款人信用风险之间存在显著的负相关关系,借款人投标成功次数与借款人信用风险之间存在显著的正相关关系,借款人投标失败次数与借款人信用风险之间存在显著的正相关关系,借款人借款的利率与借款人信用风险之间存在显著的正相关关系,借款人的借款总额与借款人信用风险之间存在显著的正相关关系。借款人借款期限、借款人性别、借款人年龄与借款人信用风险之间不存在相关关系。研究结果既可以为防范P2P网络借贷平台信用风险提供新的思路,也可以为完善我国P2P网络借贷行业治理提供新的经验证据。

关键词:P2P;网络借贷;信用风险

引言

作为21世纪最伟大的科技发明之一,P2P网络借贷(Peer to Peer Lending)正在逐步改变着金融体系旧有的运行模式和市场结构。在此期间,由于P2P网络借贷行业“无从业门槛、无行业标准、无监管机构”等原因,使P2P行业面临很大的信用风险。据网贷之家统计,截至2015年5月,因恶意诈骗、经营不善等问题而倒闭、跑路的问题平台已累计达600多家。2013年全年累计有74家P2P网络借贷平台出现提现困难、倒闭或者跑路的现象,数量约占当时市场的10%。其中,34家问题平台待还金额达11亿元,估计2013年全年问题平台待还金额超过15亿元,平均每家问题平台待还金额约为3 300万元。居于待还金额首位的网赢天下待还金额达2亿元,而它的注册资金仅为2 000万元,如此大的资金杠杆显示一些P2P网络借贷平台隐藏着巨大的信用风险。然而,这只是造成P2P网络借贷行业信用风险的表面现象,造成P2P网络借贷行业信用风险的实质影响是由于信息不对称和道德风险造成的借款人的个人信用风险,指借款人因种种原因,不愿或无力履行合同条件而构成违约,致使投资者遭受损失的可能性。张玉梅(2010)指出由于目前我国还没有建立起完善的个人信用体系,故在网络上由个人发起的借款就更难通过个人的信用情况判断了,因此个人信用风险在一定程度上制约了P2P网络贷款的发展,也正是因为这样,P2P网络贷款的信用风险判断也就存在更大难度。艾金娣(2012)针对P2P网络贷款风险从制度风险和信用风险两个角度阐述,指出P2P网络贷款虽然可以通过电话、网络等渠道对借款人的基本信息进行核查,但是对于借款人的信用、实际的经营情况以及最终的贷款用途却很难进行跟踪,这是最大的风险所在。要找出造成P2P网络借贷平台信用风险的影响因素,我们不仅仅需要看借款人信用风险造成的严重性,更为重要的是看影响借款人信用风险的因素。因此,本文认为,基于P2P借款人信用风险的研究或许更加准确和更具有价值。

当前,是否能够有效地控制P2P网络借贷平台的信用风险,成为影响P2P网络借贷行业发展的关键性因素。由于我国关于P2P网络借贷平台的征信体系并不完善,与之相关的监管也并不完善,因此,目前采用信用评分体系进行信用风险度量和管理存在很大的不足。何晓玲、王玫(2013)表明P2P网络贷款带来的主要风险包括缺乏监管、信用风险以及企业自身的风险这三大部分,可能存在网络上有人冒用他人名义进行借款或者一个人注册多个账户骗取借款等情况,同时由于P2P平台之间的信息不能共享,可能存在一人在多家P2P网络借贷平台上进行借款,最终却无力偿还。这表明,P2P网络借贷平台中的信用等级不足以评估其信用风险。那么,采用哪些指标来衡量信用风险更具说服性呢?如果可以,那么具体的影响呢?对于这些问题的回答正是本研究的主要动机。

本文选取了2014年4月至2015年8月的拍拍贷网络借贷平台中借款人信息作为研究数据,研究分析借款人信息中用户年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款等9个指标对借款人信用风险的影响。由于拍拍贷网络借贷平台是我国第一家P2P网络借贷平台,目前也是国内P2P网络借贷平台中规模最大、用户最活跃的借贷平台。所以本文选择以拍拍贷网站上的借款人信息作为研究P2P信用风险的对象。本文选取的数据均来自拍拍贷网站中的借款人信息,并且本文通过建立爬虫程序,对网站信息进行挖掘。通过网络编程对数据进行挖掘统计,本文共选取了60 273个具体借款人的信息,删除信息统计不全的借款列表,剩余59 366个借款列表。

一、文献综述

大量研究均表明,随着互联网金融的高速发展,P2P网络借贷平台的信用风险作为其最主要的风险越来越受到学者们的关注。蔡瑞媛和温小霓(2013)介绍了P2P 网贷平台的特点以及工作原理、国内外发展现状,指出P2P 网贷平台存在一定的风险以及相应的研究对策,肯定其对信贷市场的创新和改革。网络借贷平台作为中间交易平台,需要提供借款者的个人信息,用来作为投资者的风险评估依据,对此Stiglitz and Weiss(1981)很早以前就提出,尽管借款人的信用历史信息(如信用等级、历史表现)是公开给所有投资者,但网络匿名性可能会加剧网络借贷的典型信息不对称问题。早期的P2P网络借贷研究表明,平台中借款者的个体特征差异不大,但是信用风险却十分显著。Akerlof(1970)、Stiglitz和Weiss(1981)认为P2P网络借贷会导致逆向选择和道德风险问题,由于信息的不对称性引发借贷市场的危机,如美国的数次金融危机。马运全(2012)认为目前中国的P2P平台在业务开展过程中存在“资金安全缺乏保障、个人信息泄露、涉嫌非法集资”与逆向选择、道德风险等问题,并提出要加强立法监管,出台各类配套措施。Sufi(2007)与Michael Klafft(2008)认为,如同在一般的金融市场一样,网络借贷市场也存在信息不对称,此外,由于投资者缺乏经验,网络环境下贷款的信用风险更高。王兴娟(2012)通过研究国内主要网络借贷平台提出,近几年来由于网络借贷平台资质良莠不齐,发展模式并不规范,带来很大的信用风险。陈初(2010)也认为,由于没有规范管理,一些P2P 网络平台可能泄露用户重要的信息,加之贷款用途难以核实,所以道德风险很大。钮明(2012)认为目前P2P 网络借贷主要存在的风险包括四个方面:一是缺乏资金安全保障,二是资金的真实意图无法验证,三是个人信息可能泄露,四是缺乏对P2P借贷平台的有效监管。

尽管上述研究从不同理论角度阐述了影响P2P网络平台信用风险的因素,然而却没有更加细致地找出由于借款人信用风险对我国P2P网络借贷平台信用风险的影响。欧缘媛(2014)选取了人人贷网站的数据进行实证分析,结果表明,信用等级与违约行为呈正相关关系。Iyer et al.(2009)从信用评分、历史信用等方面研究发现,信用评分、历史信用等对信用风险都有相关影响。Katherine (2009)分析了Prosper 的交易数据,发现许多投资者作出了次优的投资决策,选择了信用等级较低、利率较高的借款者。袁羽(2014)利用Logistic回归模型的方法对Prosper公司的信贷违约风险进行度量,结果表明,信用等级、借款期限、借款利率等基础指标进行违约风险度量,并且均通过了显著性检验。借款人的年龄也会在一定程度上影响借款人的行为,刘本喜(2014)选取了e速贷、全民贷、人人贷、人人聚财、微贷网、中宝投资等P2P网络借贷平台的用户交易信息进行分析,结果表明,违约者的年龄段主要分布在20—29岁之间,将近占到了违约人数的一半。可见,对借款人个人信用风险的研究或许是更为重要和紧迫的。

基于此,本文选取了2014年4月至2015年8月的拍拍贷网络借贷平台中借款人信息作为研究数据,研究分析借款人信息中9个指标对信用风险的影响。本文主要从以下四个方面改进了以往研究的结果,丰富了理论界关于P2P信用风险影响因素的认识:(1)本文选取了拍拍贷网贷平台中借款人信息中的用户年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款9个指标来研究对借款人信用风险的影响;(2)本文采用了Logit回归模型和Probit回归模型,更加直观地展示了所选取的9个变量与借款人信用风险之间的关系;(3)本文采用信息挖掘法,通过建立爬虫程序,对网站信息进行挖掘,收集到所需的数据;(4)本文采用了ROC曲线来展示模型的精确程度。

二、理论分析与研究设计

下面主要从理论上简要阐述影响我国P2P网络借贷行业信用风险的因素,并在此基础上提出本文的研究设计。

(一)理论分析

1.P2P信用风险

信用风险作为网络借贷面临的最主要风险,又称违约风险,是指P2P网络借贷平台对出借人的违约,网络借贷平台为借款人提供担保,将借款以债权转让的方式出让给投资人,并承诺一定的收益率,这就形成了一种契约关系。若网站无法履行这些承诺,导致投资人利益受损,就形成了网络平台对出借人的违约,也就是网络平台的信用风险。

P2P网络借贷平台信用风险大概是由以下原因造成:(1)虽然P2P网络平台每笔贷款的数额并不大,但由于其覆盖面广,参与人较多,总的交易金额较大,这就需要平台有较为雄厚的资金提供保障,但实际上,有些网站的资本实力非常有限。(2)由于网站的收益主要来源于借贷成功的手续费,如果网站收益太小以至于不能覆盖其成本,无法持续运营时,网站被迫倒闭,对投资人的资金安全构成了一定的威胁。哈哈贷和众贷网的被迫关闭就是如此。(3)有些网站更是带有不良企图,利用金融监管的漏洞,骗取投资人的钱财,对网络借贷中的资金出借人造成极大的伤害。

2.借款人信用风险

借款人信用风险是指借款人未能履行合约,无法按期偿还所借本金和利息而给P2P网络借贷平台和出借人带来经济利益损失的风险。由于借款者自身的原因使得借款无法如期偿还,就形成了借款人信用风险。虽然很多平台,如宜信贷、红岭创投等都会对借款者的个人信用等级进行划分,以防范信用风险,但都是由借款者向平台提供信息,由平台作出信用等级的评价。由于个人提交信息的真实性还有待确认,其信用等级也仅仅可以作为一个参考,而人民银行的个人征信系统并不对网络借贷平台开放,全国性的个人信用评价系统又尚未建立,借款者在其他平台上的信息无法实现共享,都会影响所发放贷款的质量。此外,P2P网络上的借款者多为低收入群体或是小型企业,有一部分由于不能向银行借贷而转向网络平台,所贷资金的实际用途难以确定,也增加了逾期贷款发生的可能性。即使有些平台对借款提供担保,但如果发生较大规模的逾期贷款,坏账规模大于其实际资产时,出借人的资金安全同样难以得到保障。

(二)研究设计

1.样本选取

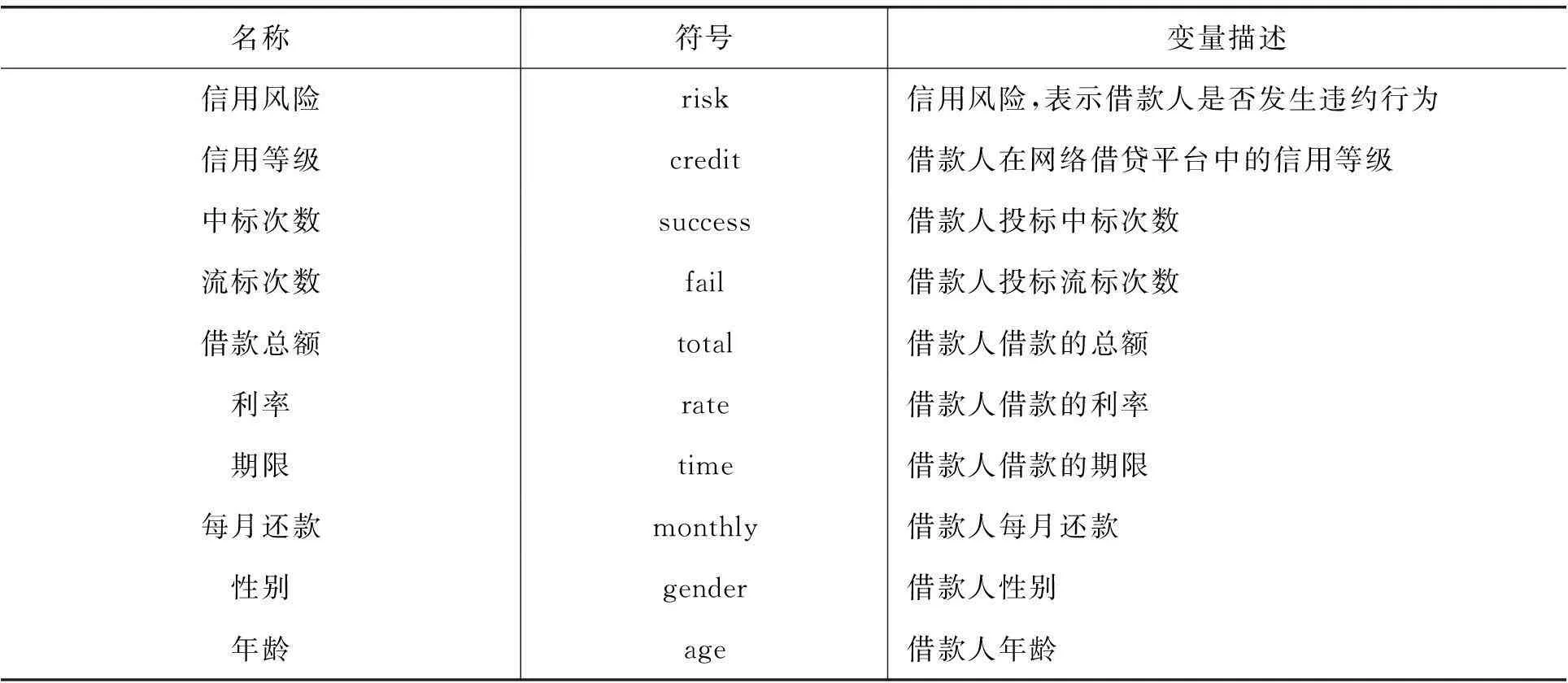

本文选取拍拍贷网站中借款人的年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款等9个指标作为数据进行分析研究,研究数据以拍拍贷网站中的借款人信息为基础,选取了2014年4月至2015年8月在拍拍贷网站上进行借款的60 237个相关的用户信息为样本。为了使数据更具有可靠性和完整性,删除了数据不完整的用户信息,最终59 366个用户信息进入样本。本文通过建立爬虫程序,对网站信息进行挖掘。本文数据均来自拍拍贷网站的借款人信息。

2.变量构建

本文的研究主要针对拍拍贷网站信息中的借款人信息。

(1)被解释变量。为了准确度量P2P网络借贷平台的信用风险,本文选取借款人是否具有违约行为来表示P2P网络借贷交易中的借款人信用风险。并且采用袁羽(2014)的研究方法,采用Logistic回归模型中的二值选择模型更为直观地分析P2P网络借贷平台的借款人信用风险。即若借款人发生违约行为,则用1表示,借款人未发生违约行为,则用0表示。

(2)解释变量。解释变量选取了拍拍贷借款人信息中的借款人年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款等9个指标。在拍拍贷上借款人的年龄段分为20—25岁、26—31岁、32—38岁和大于39岁,在实证过程,把它们分别用1、2、3、4来代替。在本文研究数据样本中有男性和女性两个样本,为了研究方便,将男性赋值“1”,女性赋值“0”。

3.主要变量的描述性统计及相关性分析

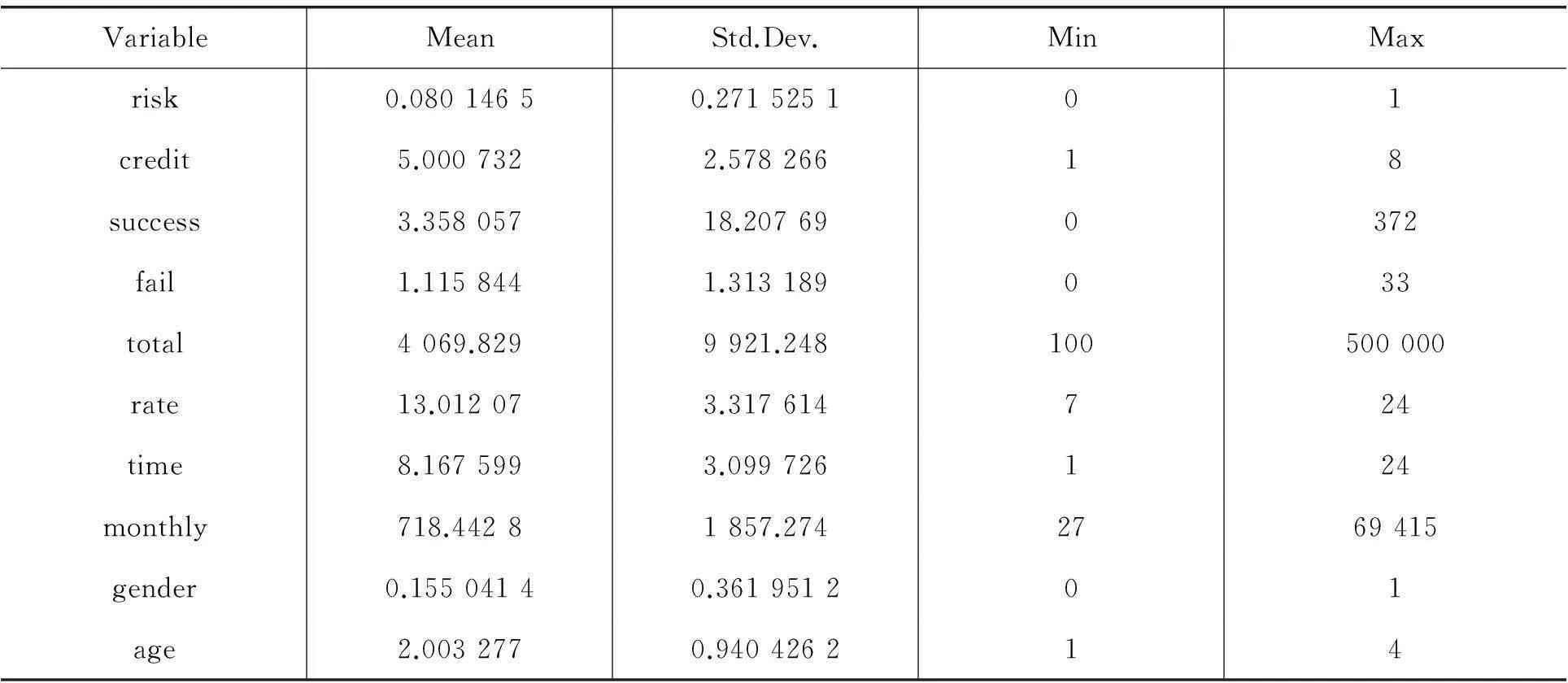

下表2为本文主要变量的描述统计,包括拍拍贷网站中2015年4—8月的借款人信息数据。通过表2主要变量描述统计得出,作为被解释变量,信用风险的平均值是0.08。最大值是1,最小值是0。对于解释变量credit的均值为5.00,success的均值为3.36,rate的均值为13.01,time的均值为8.17,total的均值为4069.83。

表1 变量定义

表2 主要变量的描述统计

三、实证分析

为了系统地考察P2P网络借贷平台借款人信用风险的影响因素,本节重点考察了拍拍贷网站借款人信息中的用户年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款对借款人信用风险的影响。本节采用的计量模型如下所示:

risk=α1creαdit+α2success+α3fail+α4total+α5rate+α6time+α7monthly+α8gender+α9age+ε

(1)

其中,信用风险risk为被解释变量,α为系数。credit,success,fail,total,rate,time,monthly,gender,age为解释变量,ε为随机扰动项。通过排序选择模型进行logit回归和Probit回归,实证结果见表3。

从表3可以看出,Probit回归模型的实证结果与Logit回归模型的结果十分相似。在拍拍贷借款人信息中,除了借款时间、借款人性别、借款人年龄对信用风险的影响不显著之外,其余的6个变量借款人信用等级、投标成功次数、投标失败次数、借款总额、利率、每月还款额对信用风险的影响都非常显著。其中,借款人信用等级、借款总额对信用风险的影响呈现出显著的负相关关系。借款人投标成功次数、投标失败次数、利率、每月还款额对信用风险的影响呈现出显著的正相关关系。

表3 拍拍贷网络借贷平台信用风险影响因素分析结果

注:*、**、***分别代表在10%、5%、1%水平下显著。

由分析结果可知,对信用风险影响最大的是借款人投标的成功次数,呈显著正相关。由于当前网络借贷平台征信体系和监管措施不完善,导致有人恶意在网络借贷平台中填写关于个人投标成功次数等信息,达到提高借款成功率的目的。由于有些借款人的中标次数是恶意刷级产生的,导致借款人在到期时未能按照约定还款付息,这大大地提高了P2P网络借贷平台的信用风险。其次是借款人信用等级,呈显著负相关。由于信用等级评分低的借款人其信用水平比较低,在借款之后更容易发生违约行为,从而导致对信用风险的正相关关系。再次是借款人投标流标次数和借款利率呈显著正相关。由于利率越大就越增大借款人还款压力,使得借款人不能如期还款付息,从而导致对信用风险的正相关关系。借款人借款总额与信用风险之间呈现显著的负相关关系,由于借款人多数都是出现暂时性资金困难的中小企业或者是贫困户,其借入款项的金额不大,但是在合约到期时未能偿付本息就造成了违约行为,从而导致对信用风险的负相关关系。借款人每月还款与信用风险之间呈现显著的正相关关系,由于每月的还款额大,给借款人造成了一定的还款压力,导致借款人未能每月都按约还款,从而加大了信用风险。借款人借款期限、借款人性别、借款人年龄与借款人信用风险之间不存在相关关系。

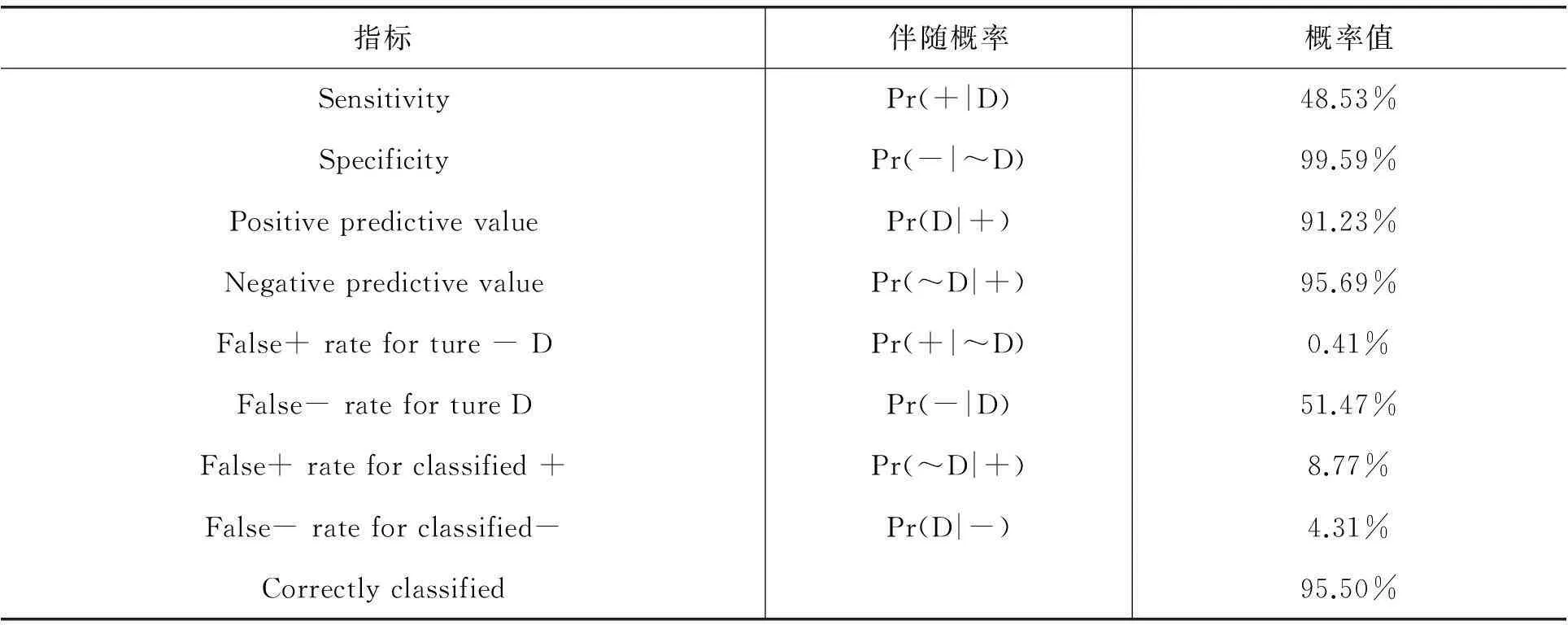

为了判断上述Logit回归模型和Probit回归模型的准确性,表4给出了判别准确性检验的结果。结果表明,总体分类准确率达到95.50%,分析效果很理想。

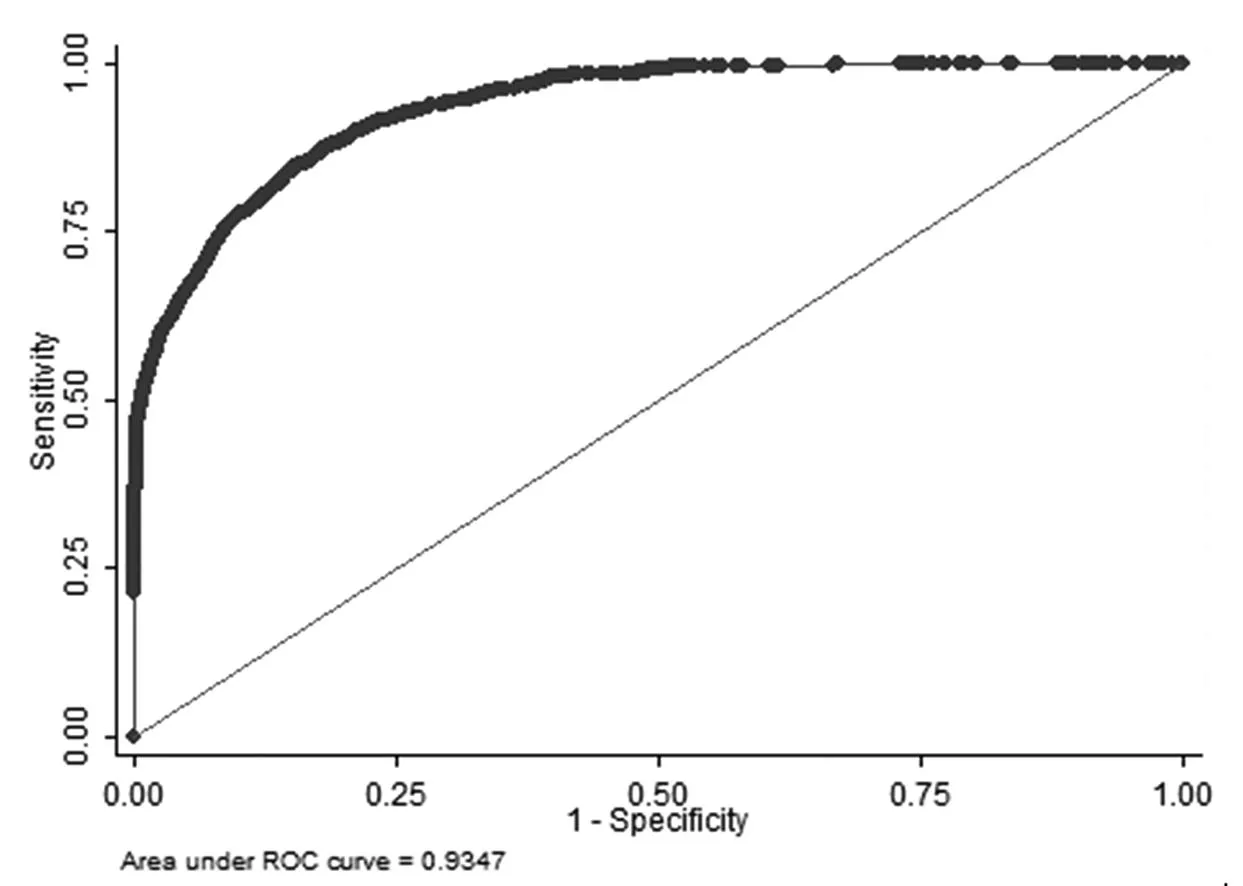

ROC(Receiver Operating Characteristic)曲线可以通过图形的方式直观地展示模型的精确程度,该曲线利用与45度线的偏离程度来判断模型的拟合情况。同时与ROC一起判断的还有一个指标AUC(Area Under the ROC Curve),即ROC曲线下方的面积,通过该模型的种AIJC=0.9347可以很快地判断出ROC曲线偏离45度线的程度,说明该模型的拟合效果很好,具体ROC曲线如图1所示。

表4 判断准确性检验

图1 样本数据的ROC曲线

四、结论

本文基于我国P2P网络借贷平台中拍拍贷网站中2015年4—8月的借款人信息数据,实证考察了借款人信息中借款人年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款等9个指标与P2P网络借贷平台信用风险的关系,为今后发展改革P2P网络借贷行业并防范P2P行业借款人信用风险提供了有力的实证分析。

本文得到的结论是,从2014年4月至2015年8月的拍拍贷网站中的借款人信息来看,对借款人信用风险影响最大的是借款人投标的成功次数,呈显著正相关。其次是借款人信用等级,呈显著负相关。再次是借款人投标流标次数和借款利率,呈显著正相关。借款人借款总额与借款人信用风险之间呈现显著的负相关关系,借款人每月还款与借款人信用风险之间呈现显著的正相关关系。借款人借款期限、借款人性别、借款人年龄与借款人信用风险之间不存在相关关系。在研究特色上:(1)本文选取了拍拍贷网站用户信息中的用户年龄、性别、信用等级、成功次数、流标次数、借款总额、利率、期限、每月还款等9个指标来衡量与借款人信用风险的关系。(2)本文采用了Logit回归模型和Probit回归模型,更加直观地展示了所选取的9个变量与借款人信用风险之间的关系。(3)本文采用信息挖掘法,通过建立爬虫程序,对网站信息进行挖掘,收集到所需的数据。(4)本文采用了ROC曲线来展示模型的精确程度。

本文的研究表明,我国P2P网络借贷平台可以通过加强监管措施、建立统一规范的信用评分系统、加强用户信用审查、加强用户信息保护等方式来防范P2P网络借贷平台的借款人信用风险。

参考文献

[1] 张玉梅.P2P小额网络贷款模式研究[J].生产力研究,2012,(10):170-173.

[2]艾金娣.P2P网络借贷平台风险防范[J].中国金融,2012,(14):76-78.

[3]何晓玲,王玫.P2P网络借贷现状及风险防范[J].中国商贸,2013, (20):85.

[4]蔡瑞媛,温小霓.现代信用借贷的创新模式:P2P 网贷平台[J].中国软科学增刊,2013.

[5]Joseph E. Stiglitz and Andrew Weiss. Credit Rationing in Markets with Imperfect Information[J].The American Economic Review,1981,(6):393-410.

[6]Ahlin C,R Townsend. Selection into and Across Credit Contracts: Theory and Field Research[J].Journal of Econometrics Forthcoming,2007,136(2):665-698.

[7]马运全.P2P网络借贷的发展、风险与行为矫正[J].新金融,2012,(2):48-51.

[8]Sufi, A. Information asymmetry and financing arrangements :evidence from syndicated loans[J]. Journal of Finance,2007,62(2):23-29.

[9]Michael Klafft .Peer to Peer Lending: Auctioning Microcredits over the Internet. Proceedings of the International Conference on Information Systems [J]. Technology and Management,2008,(2):1-8.

[10]王兴娟.小微企业融资背景、困境及对策[J].学术交流,2012,(7):118-121.

[11]陈初.对中国“P2P”网络融资的思考[J].人民论坛,2010,(26):128-129.

[12]钮明.“草根”金融P2P信贷模式探究[J].金融理论与实践,2012,(2):58-61.

[13]肖曼君,欧缘媛,李颖.我国P2P网络借贷信用风险影响因素研究[J].财经理论与实践,2015,(1):1-6.

[14]Iyer, R., Khwaja, A. I., Luttmer, E. F. P., &Shue, K. Screening in New Credit Markets Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending[J].Management. Cambridge, MA.2009,(3):4-10.

[15]Katherine.K, Sergio.H. Do Lenders Make Optimal Decisions in a Peer-to-Peer Network [J].IEEE,2009.

[责任编辑:赵春江]

Influential Factors of the Borrower’s Credit Risk in the P2P Network Lending Platform

——The Experience Based on PPDAI

YAO Feng-ge1,SUI Xin2

(1.Institute of Business& Economic Research, Harbin University of Commerce, Harbin 150028,China;

2.Finance College, Harbin University of Commerce, Harbin 150028,China)

Abstract:This article is based on the borrower’s information data from P2P network lending platform on PPDAI during April ,2014 to July, 2015, the research analyzes the relevance between the borrower’s user age, gender, credit rating, successful number of times, flow number of times, loan amount, interest rate, term, monthly payments, nine indexes and whether the borrower default behavior happen. The research shows that it is a significant negative correlation between the borrower’s credit rating and the credit risk. It is a significant positive correlation between the successful number of times and the credit risk, it is a significant positive correlation between the flow number of times and the credit risk. It is a significant positive correlation between the borrower loan interest rates and the borrower default behavior, there is a significant positive correlation between the loan amount and the credit risk. It is on relationship between the gender, age and the borrower and the credit risk. In this paper, the results of the research, can not only provides the new ideas to the credit risk of loan in P2P network platform, but also provides empirical evidence to our P2P network industry government.

Key words:P2P ; network lending; borrower’s credit risk

中图分类号:F830.5

文献标志码:A

文章编号:1671-7112(2016)01-0003-08

作者简介:姚凤阁(1971-),男,山东黄县人,教授,博士生导师,管理学博士,主要从事农村金融理论与政策研究。

基金项目:哈尔滨商业大学2015年研究生创新科研资金项目(YJSCX2015-348HSD)

收稿日期:2015-08-19