企业投资新能源汽车财务预算分析

——以北汽福田公司为例

2016-02-07赵晓旭

赵晓旭

(江西师范大学,江西 南昌 330022)

企业投资新能源汽车财务预算分析

——以北汽福田公司为例

赵晓旭

(江西师范大学,江西 南昌 330022)

本文从财务方面着手,从财务指标的选取、指标选取的依据,对于福田汽车公司面临新的财务战略选择问题,对于不同的投资建厂方案,利用财务知识进行精确的财务十年预算,用数字给出答案。选择投资新能源车厂的方案。

新能源汽车;投资建厂;十年财务预算;方案选择

1 福田汽车简介

福田汽车汽车公司是主营汽车设计,开发,生产和营销于一体的大型汽车企业。目前在福田汽车公司投资兴建厂的问题上,是投资依靠政府快充桩建设的低端新能源汽车还是投资自有充电桩的家庭所适用的豪华新能源汽车需要福田汽车公司做出选择。

2 投资建厂面临的问题及挑战

福田公司目前在建设新能源汽车工厂问题上面临两种选择。

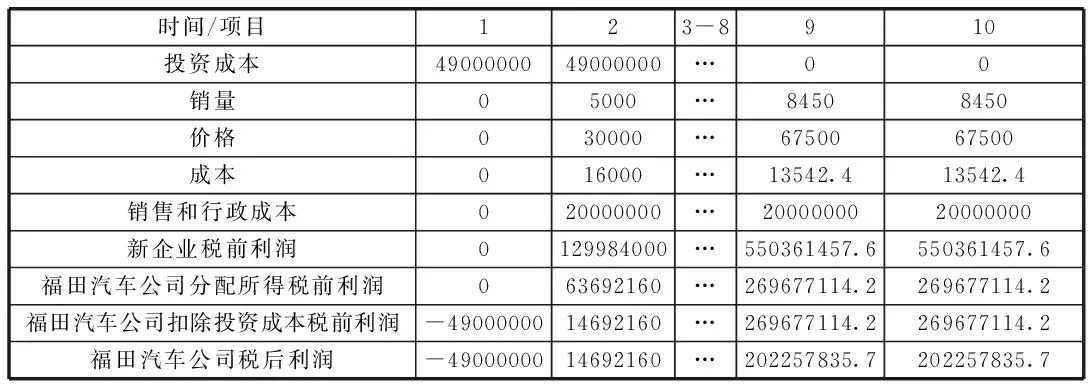

选项一为和第一家汽车汽车制造厂合作,初始投资五亿元人民币,在五年之内进行分摊,该汽车制造厂出资51%,享受51%的利润,其余由福田汽车出资,建造成本价为一万六千元,售价为三万元的小型新能源汽车,该种车需要依靠政府对于公共充电站和充电桩的建设,所以预期第一年的销售量为四千量,接下来的两年内逐年增长百分之三十,随后趋于稳定。相应的售价在两年内逐年提升百分之五,成本在两年内逐年下降百分之八。其余销售和行政费用为每年两千万。

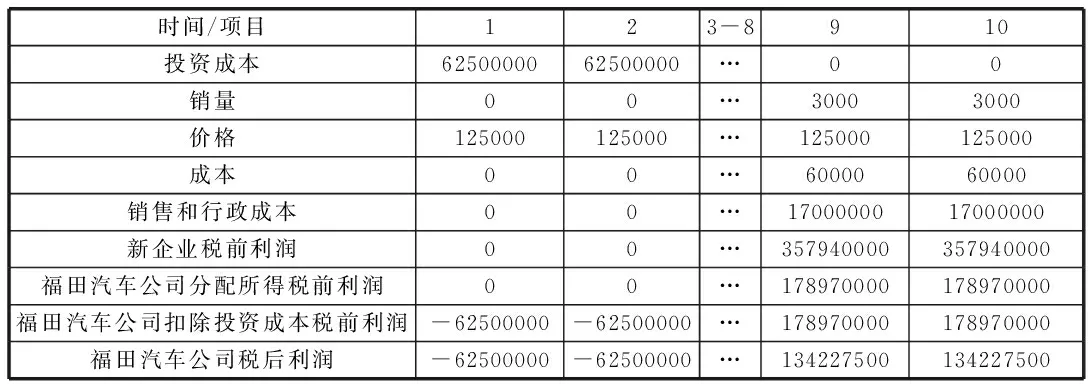

选项二为和第二家汽车厂合作建造成本为六万元,售价为十二万五千元的较为高端的新能源汽车,这种方案受政府的充电站建设情况影响可以忽略不计。投资同样为五万元,福田汽车和合作者各出资百分之五十,在四年内摊销,在第三年投产时将会产生一千七百万元的销售费用,预计每年售出三千辆。

项目一存在着政策风险。具体表现在我国政府下发相关文件,提出剪成充电基础设施要到2020年,但中间受各种因素的影响,有可能会延迟完成,所以存在较大的不确定的因素。对于福田汽车公司的销量也是很大影响。

项目二不存在政策风险。由于该项目市场定位于高端豪华型新能源车,而能够购买高端车的车主完全可以在自己的车库中建充电设备,因此政府的充电桩建设并不会不会影响企业的效率,自然也就不存在政策风险。

因此,从投资风险角度考虑,选项二的投资风险小于选项一,应选择选项二。

3 建厂预算及投资效益分析

建厂预算的计算方法:

新企业税前利润=销量*价格-成本-销售和行政成本

福田汽车公司分配所得税前利润=新企业税前利润*49%

福田汽车公司扣除投资成本税前利润= 福田汽车公司分配所得税前利润-投资成本/(5*51%)

福田汽车公司税后利润=福田汽车公司扣除投资成本税前利润*(1-25%)

其中:根据《企业所得税法》,如果企业发生亏损情况可以用次年度或者五年内的税前利润弥补。因此,选项一和选项二的前两年利润都无需纳税,第三年利润除弥补完亏损的剩余部分需缴纳企业所得税。

表选项一十年期预算(1-10)

表选项二十年期预算(1-10)

投资效益的计算方法:福田汽车公司税后利润折现值= 福田汽车公司税后利润*(1+10%)^(n-1)(n 为年份)

表选项一投资收益分析(1-10)

所以,选项一10年期税后利润的现值总和为 784902097.4元。

表选项二投资收益分析(1-5)

所以,选项二10年期税后利润的现值总和为886320000元。

4 结论

选项二比选项一10年期税后利润的现值总和多出101417902.6元,从投资效益方面考虑,选项二比选项一投资效益要好,选择选项二。

综上所述,选项二不管是在投资风险上,还是投资收益上,均比选项一要好,因此,建议福田汽车公司选择选项二进行投资。

[1] 王萍.实施丰田生产方式打造“中国制造”的核心竞争力[J].中国商界(上半月),2008,(11).

[2] (美)杰弗里·莱克(Jeffrey.K.Liker)著,李芳龄译.丰田汽车案例[M].中国财政经济出版社,2004.

赵晓旭(1992—),男,汉族,河北张家口人,江西师范大学硕士在读,管理学学士,研究方向:金融企业财务分析。

F275

A

1671-1602(2016)24-0139-01