我国上市公司整合报告披露框架研究

2016-02-05孙蕊娟

孙蕊娟

(天水师范学院 商学院,甘肃 天水 741001)

我国上市公司整合报告披露框架研究

孙蕊娟

(天水师范学院 商学院,甘肃 天水 741001)

上市公司财务报告与非财务报告单独披露的报告模式,在造成信息超载的同时,也导致了信息孤岛问题。因此,国际社会提出将财务与非财务信息以清晰、简洁和综合形式呈现的整合报告模式代替目前的报告模式。作为未来报告的发展趋势,整合报告应当融合影响公司价值创造的所有重要信息,包括财务、环境、社会、公司治理,以及着眼于公司未来和价值创造过程的其他重要信息。从总体披露框架来看,上市公司可从公司概况、公司环境及风险与机遇、公司战略、商业模式、公司绩效、前景展望以及其他重大事项等6个方面进行整合报告的披露。

信息披露;财务信息;非财务信息;整合报告

随着公众对可持续发展问题的关注,传统的财务信息已无法满足利益相关者的需求。然而单独地披露财务信息与非财务信息的披露模式,在为利益相关者提供大量信息的同时,也可能会带来信息超载的问题。此外,单独披露的信息之间几乎没有太多关联,造成的结果就是使报表使用者很可能分开评估两种信息,从而导致非财务信息对利益相关者的重要性边缘化。国际整合报告委员会(The International Integrated Reporting Council,简写为IIRC)的成立为解决目前问题指明了一个方向,它倡导采用将财务信息与非财务信息融为一体的整合报告来代替目前的报告形式,并致力于在世界范围内开展关于整合报告的相关探索。基于此种环境,本文立足于我国资本市场,尝试构建适合于我国上市公司的整合报告披露框架,以期为我国上市公司实施整合报告提供借鉴。

一、我国上市公司整合报告披露框架构建的基本思想

艾博思在其著作中,将整合报告定义为以一种整合的方式披露公司财务与非财务报告中的定量及定性信息。[1]IIRC认为整合报告是以一种简洁的方式展示影响公司价值创造过程的报告模式,其核心是围绕公司的投入与各类资源、公司的商业模式、以及公司的价值创造过程进行披露。[2]国内关于整合报告研究有代表性的学者蔡海静等人基于FESG角度研究整合报告的披露内容,[3]并提出整合报告是企业可持续发展战略的体现。[4]其他学者也从不同层面对整合报告的披露做出了有益的探索。[5-6]从目前国内外学者的研究来看,整合报告需要融合影响公司价值创造的财务与非财务信息已形成了普遍共识。

影响公司价值创造的因素有很多,除了反映历史信息的财务绩效之外,侧重于反映未来的非财务绩效也直接影响公司的价值创造,如在公司的价值创造中居于核心地位的商业模式信息,直接展示了公司的价值创造过程。在着眼于未来,着眼于价值创造过程的整合报告中,公司所处的内外部环境及其所面临的风险与机遇等信息,在一定程度上反映了公司未来的发展前景,而公司的战略则直接展示了公司未来的发展方向,这些信息无论对于报表使用者还是公司自身的发展来说都十分重要。此外,作为一份完整的报告,便于使用者更好理解报告的基础信息也应当进行披露。据此,本文认为,未来的整合报告应当涵盖公司概况、公司环境及风险与机遇、公司战略、商业模式、公司绩效、前景展望及其他重大事项等6个方面的内容。其中,公司绩效部分应充分披露上市公司的财务、环境、社会责任、公司治理等信息。

二、我国上市公司整合报告披露框架构建

为了方便报告使用者更好地阅读,整合报告总体上应当由报告说明和报告正文两部分组成。其中,说明部分包括报告说明和董事会及管理层说明两部分;报告正文部分包括公司概况、公司环境及风险与机遇、公司战略、商业模式、公司绩效、前景展望及其他重大事项等6个方面的内容。

1.公司概况披露内容分析

我国证监会对上市公司概况披露内容的规定主要基于企业的财务方面来进行说明,整合报告应当是从整体上来展示公司的全貌。结合我国关于公司概况的相关规定,参考IIRC的相关研究,本文认为公司概况应当包括公司的基本情况、业务领域、主营业务、重大变动、利益相关者参与情况、公司在短期、中期、以及长期的价值创造中所遵循的价值观等内容。具体披露时,该部分可结合图表的形式简洁地展示公司的关键绩效。

2.公司环境及风险与机遇披露内容分析

(1)公司环境。

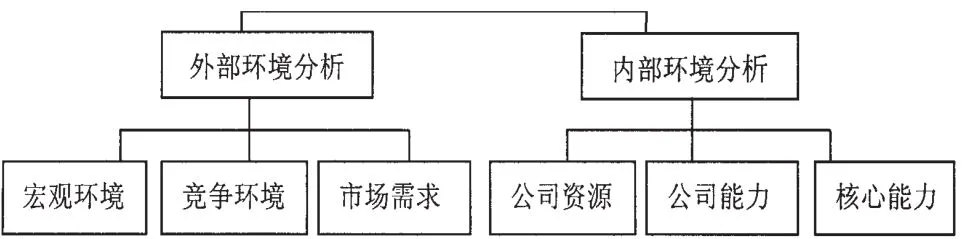

本文认为,整合报告应当披露公司所处的环境,包括内部环境与外部环境、以及该环境为公司带来的风险与机遇等信息。该部分应当重点说明公司处于什么样的经营环境、公司在此种环境下的具体机遇与风险有哪些、以及公司怎样应对这些机遇与风险,具体可结合图1内容进行披露。

图1 公司环境分析

(2)风险与机遇。

整合报告应当详细地披露公司的风险与机遇、以及公司如何应对这些风险与机遇,主要可从风险识别和应对两方面进行披露。

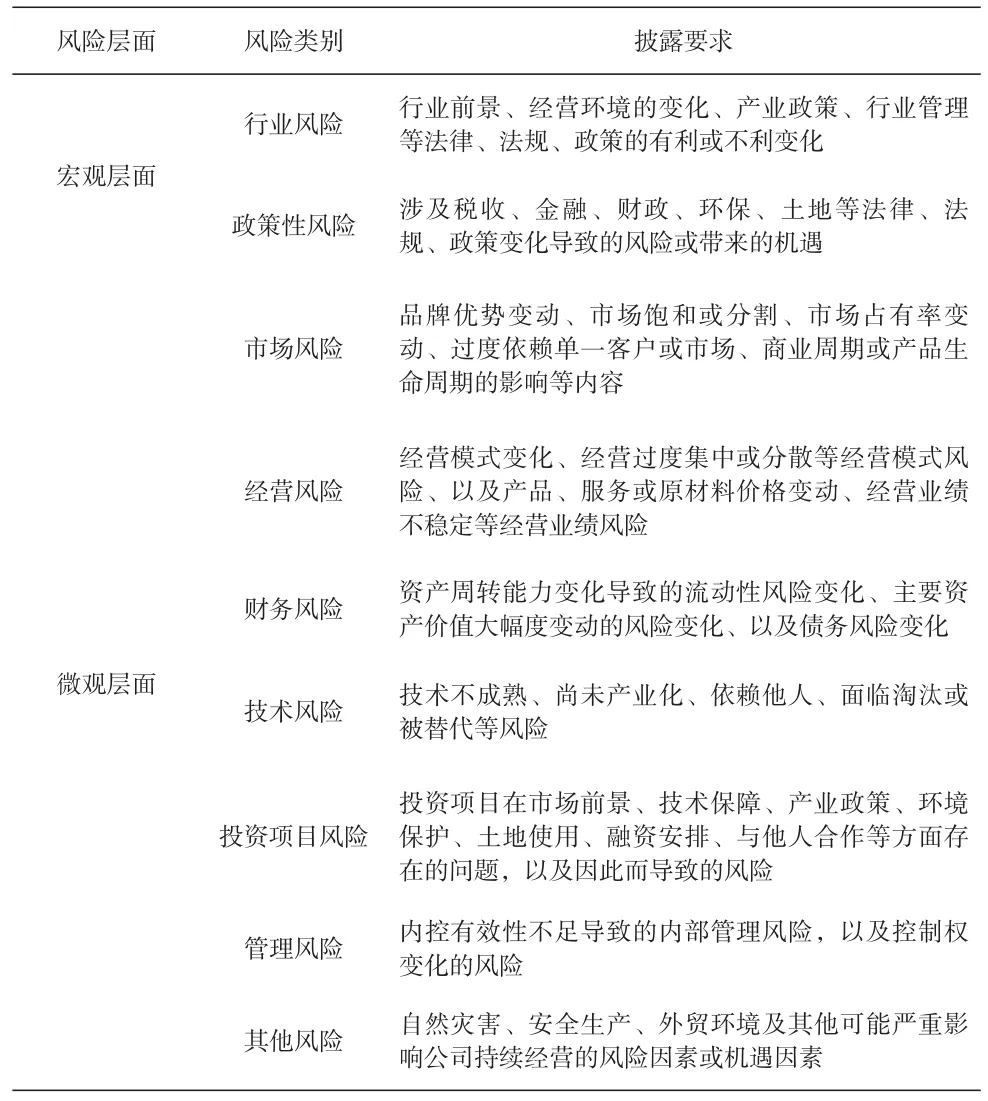

识别是对风险与机遇来源及可能对公司产生后果的评估。其中,风险与机遇来源的披露可结合对公司的外部环境与内部环境分析,参照表1中的整合报告风险信息披露要素,结合公司自身情况进行披露;对于应对措施与风险规避措施的披露,应当结合公司战略情况,采用定性与定量相结合的方式,说明公司如何利用机遇来创造价值、如何进行风险管理。此外,对于公司计划实施或已经实施的应对措施,报告也应做出说明。

3.公司战略披露内容分析

公司的战略展示了公司未来的发展方向。整合报告除了展示传统的公司发展战略之外,还需对公司可持续发展方面的战略做出说明。结合我国上市公司实际情况,参考IIRC关于整合报告的研究,本文认为,整合报告应当较为深入的披露公司的战略重点、为实现战略目标所制定或实施的相应计划、以及公司战略与计划的进展情况等信息。该部分应重点说明公司目标的内容及完成措施,在具体进行披露时,整合报告可围绕战略目标、战略实施、以及战略评价三个方面的内容,根据公司的实际情况,结合文字叙述、表格、图片展示等方式介绍公司的战略情况。

表1 整合报告风险信息披露要素

4.商业模式披露内容分析

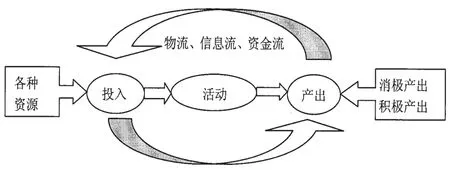

商业模式在公司的价值创造过程中居于核心地位,是公司从事商业活动的基础。但从我国上市公司目前披露的报告来看,对于商业模式的信息披露较少。整合报告最大的特点就是全面的展示公司的价值创造过程,因此,商业模式在整合报告中具有举足轻重的作用。参考IIRC的整合报告披露要素,根据我国学者对商业模式的研究,结合我国资本市场具体情况,本文认为,上市公司和利益相关者共同负担商业活动需要的投入资本,共同分享公司最终创造的价值。因此,整合报告中该部分应反映上市公司在投入各类资本的基础上,通过公司的商业活动,最终将投入转化为产出的过程。具体可以从投入、商业活动、以及相应产出3个方面,结合公司具体情况进行披露,如图2所示。

需要注意的是,整合报告在披露时,应遵循重要性原则,识别出对公司的价值创造产生重大影响的资本性投入、核心的商业活动、以及关键的产出。由于商业模式的各个构成模块组成完整的体系,也会影响公司的战略、资源配置、产出绩效等方面,因此,在说明该部分内容时,整合报告应当与公司战略、公司绩效部分的内容进行关联性披露,比如可通过链接的方式将这些内容关联起来。

图2 商业模式

5.公司绩效披露内容分析

作为整合报告的核心部分,公司绩效的披露应当全面、综合地展示公司战略目标的实现程度及取得的成果。除了传统的财务绩效之外,环境绩效、社会责任绩效、以及公司治理绩效等方面的表现是上市公司非财务绩效的直接体现。[7]因此,整合报告在披露该部分内容时,应当从公司的财务绩效、环境绩效、社会责任绩效、公司治理绩效,以及内部控制绩效5个方面来反映公司的绩效情况。

(1)财务绩效披露。

财务绩效是投资者进行投资决策时考虑的重要因素,为了便于报表使用者更好地做出相关决策,本文认为该部分应当主要以比率的形式来进行披露,同时结合少量的总量指标。根据中国证监会、上海证劵交易所、深圳证劵交易所等机构要求和鼓励上市公司披露的信息,结合我国资本市场的常用评价指标,本文认为整合报告应当披露公司的盈利能力、成长能力、营运能力、偿债能力、现金流情况等5个方面的绩效表现。

披露该部分内容时,应结合图表配以文字的形式,至少披露近三年的信息,以方便报告使用者进行趋势分析。对于未来期间的预测性财务信息,也应当进行披露。此外,该部分内容的披露应当关注财务绩效与其他绩效之间的连通性,可以在具有重大影响的财务绩效与其他绩效之间通过链接等方式进行关联性说明。

(2)环境绩效披露。

目前上市公司在环境绩效方面披露的内容有很大的随意性,且文字叙述性内容居多,可量化的信息较少,信息的可衡量性较差。结合《中国企业社会责任报告编制指南》、《企业社会责任报告关键定量指引》、《金蜂蜜中国社会责任报告研究2013》等专业咨询机构发布的相关报告中关于环境信息的研究,参考GRI最新发布的G4指南,本文认为,整合报告应主要围绕环境管理、能源与资源、降污减排、以及违规行为等方面对公司的环境绩效进行说明。

整合报告应首先对公司的环境管理体系做出说明,该部分内容可通过链接等方式与社会责任绩效或其他部分连通起来;其次对能源及水资源的消耗与利用除了披露消耗总量之外,还应披露消耗强度,以及公司至少在近三年来在开发绿色产品与绿色技术方面的投资情况;在披露降污减排方面内容时,应说明公司在报告期内的降污减排目标与实现程度,同时应关注指标的量化;此外,对上市公司因违反环境法律法规而发生的违规次数及缴纳的重大罚款支出等情况也应当予以披露。

(3)社会责任绩效披露。

社会责任绩效是公司对所有利益相关者所创造价值的反映,也是公司在可持续发展方面所做努力的展示。根据我国监管机构的要求,参考G4指南,本文认为整合报告应当围绕员工、客户、社区、供应商、以及政府等方面,结合公司具体情况进行披露。

对于该部分的披露,除了从上述方面披露社会责任绩效之外,也可根据实际情况,从公司的社会投资计划、对人们生活的改善情况、以及利益相关方参与情况等方面来展示其社会责任绩效。在披露方式上,应当采取定性与定量相结合,避免冗长的叙述,并结合图表等方式作出简单醒目的披露。

(4)公司治理绩效披露。

传统公司治理绩效的披露,主要是基于投资者角度。整合报告认为,公司治理绩效的披露应当跳出传统思维,将其他利益相关者的参与情况纳入其中。站在信息整合的角度,报告应当聚焦于公司治理如何与公司战略相适应、公司治理绩效对其他绩效以及公司可持续发展能力的支持程度等方面。根据我国资本市场涉及公司治理信息披露的规范性文件、GRI发布的G4指南中关于公司治理信息披露的规范、以及经济合作与发展组织的公司治理准则,本文认为,整合报告应当从股东、治理结构、薪酬激励、履责情况、利益相关者参与、以及其他重要事项6个方面对公司的治理绩效进行披露。

对于公司治理绩效的披露,应结合公司的商业模式等自身情况,重点关注公司治理与价值的相关性。在具体进行披露时,应关注其与内部控制的关联性,并与其他方面的内容进行连通性说明。此外,该部分进行披露时,可以结合图表辅以文字说明的形式进行展示。

(5)内部控制绩效披露。

我国上市公司关于内部控制绩效的披露,主要是依据上交所发布的《上海证券交易所上市公司内部控制指引》、深交所发布的《深圳证券交易所上市公司内部控制指引》、以及财政部等机构联合发布的《企业内部控制基本规范》等相关文件的规定。综合以上因素,本文认为整合报告中关于内部控制绩效的披露应当围绕内部控制的要素、内部控制的执行、以及内部控制相关报告3个方面的内容,结合公司具体情况进行说明。

披露过程中,报告应当尤为关注风险评估、控制活动、内控缺陷认定标准与缺陷情况、以及针对内控缺陷的整改措施等内容,对其进行详细地说明。考虑到二者的关系,整合报告在披露内部控制绩效时,应当关注与公司治理绩效的关联性,同时也应当注意与其他信息之间的连通性。

6.前景展望及其他重大事项披露内容分析

作为整合报告的最后一部分内容,该部分内容主要包括前景展望和其他重大事项两部分,具体披露对公司未来发展的合理分析与预测、以及公司的其他重要事项。其中,其他重大事项可从利益相关方说明、重要性评估、未披露事项说明、以及公司认为的其他重要事项等方面进行说明。

三、结束语

在注重可持续发展的社会背景下,将公司的财务绩效与环境、社会、公司治理、内部控制、公司战略、以及风险管理等非财务绩效联系起来的整合报告能够以更加合理的方式展示公司的全貌,也可以更加清楚地展示公司利用各种资源进行价值创造的过程。国际上对于整合报告的探索和目前技术的创新为整合报告的实施提供了一些保障性条件,但是由于整合报告在实践中还处于初级阶段,我国上市公司要实施整合报告仍面临诸多挑战。为此,我国证券行业监管层应采取相应的措施,积极应对整合报告这一未来发展趋势。

[1]艾博思·迈克尔.统一报告——企业可持续发展战略整合报告体系[M].北京:格致出版社,2010:31-32.

[2]THE INTEGRATED REPORTING Committee Of South Africa.Framework For Integrated Reporting and The Integrat⁃ed Report[J/OL].2010,8(2):2[2013-9-10].http://www.sustainability.org.

[3]蔡海静.基于可持续发展理念的企业整合报告研究[J].会计研究,2011,(11):18-26.

[4]蔡海静.从可持续发展视角谈“整合报告”对企业价值贡献[J].财务与金融,2012,(1):81-85.

[5]袁子琪.Novo Nordisk公司综合报告实践及对我国的启示[J].财务与会计,2011,(4):73-74.

[6]陆亚希.综合报告:企业价值最大化目标下的全新报告形式[J].管理视窗,2013,(16):20-21.

[7]张巧良,孙蕊娟.ESG信息披露模式与投资者决策中的锚定效应研究[J].财会通讯,2015,(29):26-29.

〔责任编辑 艾小刚〕

Research on the framework of integrated report disclosure of listed company in China

Sun Ruiuan

(School of Business,Tianshui Normal University,Tianshui Gansu741001,China)

The listed companies'information has attracted extensive attention of capital markets.With the concept of sustainable development is growing in popularity,listed company be required to disclose non-financial informa⁃tion which reflect the ability of sustainable development besides traditional financial information.However,the way of financial and non-financial information separate disclosure causes problem of information overload,it also causes the problem of information island at the same time.In this context,the international community to integrate reporting mode,which show the financial and non-financial information in the form of more clear,concise and comprehensive, to replace current reporting model.On this basis,this paper try to construct disclosure framework of integrated report of listing corporation in china.

Financial Information;Non-financial Information;Integrated Report

F230

A

1671-1351(2016)06-0091-04

2016-08-28

孙蕊娟(1990-),女,甘肃天水人,天水师范学院商学院教师,硕士。