福建省税收增长与产业结构变动关联分析

2016-02-01刘炜敏

◆邢 锋 ◆刘炜敏

福建省税收增长与产业结构变动关联分析

◆邢 锋 ◆刘炜敏

文章通过应用LMDI分解模型对福建省2001—2014年的税收增长和产业结构变动,并结合就业结构情况进行分析。结论表明,福建省税收主要靠经济增长和人均税收生产率提高所带动,产值结构和就业结构调整影响最低。特别是2009年以后,经济结构变动的税收增长效应进一步弱化。与华东地区和全国平均相比,福建省经济结构变动和人均税收生产率贡献率偏低,经济发展方式转变有待于进一步加强。在此基础上,提出相应的政策建议。

税收增长;产业结构;就业结构;LMDI分解

一、引言

现代经济增长理论表明,结构变化升级是经济内生增长的重要动力(Aghion & Howitt,1998),配第—克拉克定律(Petty-Clark’s Law)深刻揭示了世界各国产业发展的规律。税收是国家财政收入主要来源,也对经济结构变动产生重要影响。郭庆旺和吕冰洋(2004)、李文和董静静(2008)、唐登山和吴宏(2008)、万莹和史忠良(2009)等都对税收增长与经济增长、产业结构之间的关系进行分析。但一般描述统计分析和各种回归计量模型由于误差项的因素,所揭示的依存关系有一定的偏差,近年来,运用对数均值Divisia指数(Logarithmic Mean Divisia Index Decomposition,简称LMDI)方法分析税收和产业结构影响的文章开始出现,比如,韩秀兰和王久瑾(2013)、刘金东和冯经纶(2014)、张斌(2015a,b)等。除了张斌(2015b)外,这些文章没有进行区域间的数据的比较,从而缺乏一定的评价说服力。Chenery&Sycquin(1975)指出在发展中国家由于技术进步与劳动生产率提高,工农产品价格结构体系不合理(工农产品价格“剪刀差”)等原因,产值结构转换普遍先于就业结构转换,所以就业结构指标比产值结构指标更能真实地反映产业结构实际变动状况,比如邢锋(2009)用面板数据模型实证分析了东部地区就业结构转变的滞后性对税收增长的制约影响。

因此,本文将以福建省数据为样本,结合产值结构和就业结构的变化对税收增长因素进行分解,并比较二者的差异,同时扩展对华东省份和全国数据进行比较分析,给出一个评价参照。从纵向和横向两个层面对福建省的税收和产业结构变动进行比较分析,以此更深入揭示税收和经济结构的变化情况。

二、福建省税收和产业结构的变动情况

本文以福建省数据为样本,基于数据可得性,本文的分析数据时间段为2001—2014年,2012年起国家税务总局调整了税收核算的口径,将耕地占用税、契税两税并入税收总收入口径。为此,本文将农业四税并入税收总收入计算,对2001—2011年税收中农业四税收入行业分布进行估算,以此和2012年之后的数据保持一致。本文数据来源于《福建统计年鉴》(2015)和历年福建省国税、地税税收收入分行业统计表。

(一)福建省税收和经济增长相关分析

福建省GDP从2001年的4072.85亿元增长到2014年的24055.76亿元,年均增长14.64%(当年价)。税收收入从483.31亿元提高到3986.25亿元,年均增长17.62%,超过同期GDP(当年价)年均增幅2.98个百分点。宏观税负从2001年的11.86%提高到2014年的16.57%,累计提高了4.71个百分点。税收平均弹性系数为1.20,税收总体呈略高于经济增长的态势,带动宏观税负的稳定增长。

(二)福建省产业结构和就业结构变动情况

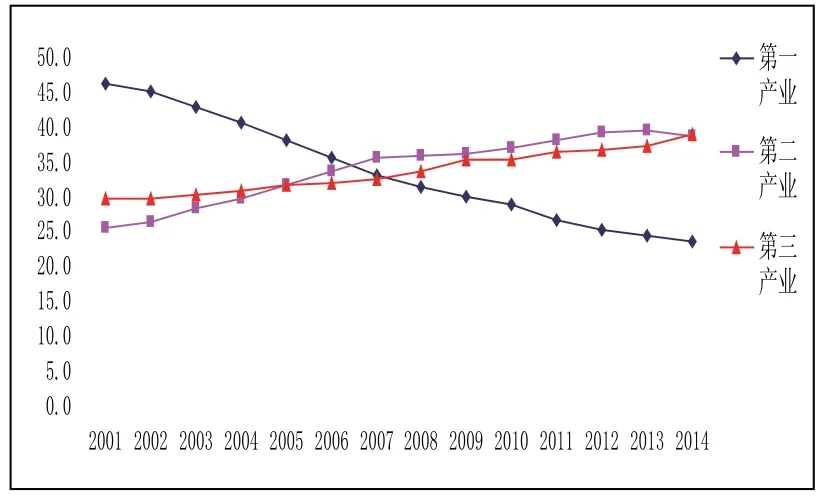

福建省经济增长伴随着产业结构的调整,三次产业产值构成比例从2001年的16.0:44.3:39.7发展到2014年的8.4:52:39.6。农业产值份额逐年下降,第二产业的份额总体上呈逐步上升趋势;而第三产业产值比重一直在38%~41%之间波动徘徊。总的来看,这14年全省产值结构变动基本体现在一、二产业间进行,也说明福建省第三产业发展存在一定的问题,没有进一步的发展。

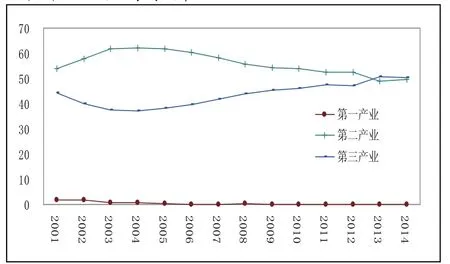

产值结构变动必然带动就业结构的相应变动。福建省三次产业就业比例从2001年的45.7:25.7:29.2发展到2014年的23.2:38.2:38.6,农业就业人数从2001年766.93万人降为2014年的615.77万人,其比重平均降速快于第一产业增加值份额的下降速度,这与工业化进程中第一产业的劳动力份额下降快于其产业份额下降的一般规律相符合。第二产业就业人数和劳动力份额一直处于上升状态,在2007年超过第一产业人数。第三产业的就业比重同样也是呈上升趋势,并在2008年超过第一产业的就业比重,2014年又再次超过第二产业比重。

图1 福建省三次产业产值比重构成(单位:%)

图2 福建省三次产业就业比重构成(单位:%)

可见进入新世纪后,福建省的产值结构中,第一产业趋于下降,第二产业趋于上升,第三产业则趋于稳定。而就业结构中,第二产业就业和第三产业就业均呈上升变化趋势,第一产业就业也趋于下降,就业结构变动的方向和程度则与产业结构有所不同,表明就业结构相对于产业结构变动的滞后性。

(三)福建省三次产业税收收入结构分析

图3 福建省税收在三次产业的比重构成(单位:%)

由于不同行业税负不同,税收在三次产业的分布与经济结构有所不同。第一产业一般是低税负或免税的,其税收从2001年的8.48亿元降到2014年的3.48亿元,其中2004年起,全省开始农村税费改革,农业税收逐步减少,2006—2007年税收甚至降至亿元以下,2009年起,受行业登记变动和农业产业化发展等因素的影响,农业税收逐步增长,但其比重仍然不到0.1%。第二产业税收从2001年的261.44亿元提高到2014年的1977.76亿元,年均增幅16.84%,略低于总税收增幅,其比重呈先上升后逐步下降的过程,累计下降了4.48个百分点。第三产业税收从2001年的213.39亿元提高到2014年的2005亿元,年均增幅18.81%,高出总税收增幅1.19个百分点,其比重经历先下降后逐步上升的过程,累计提高了6.15个百分点,其中2013年起,第三产业税收总量超过第二产业税收。

三、税收和产业结构关联分解模型

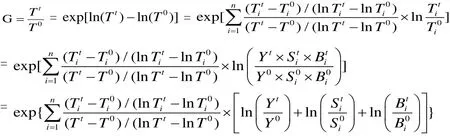

LMDI分解技术采用一个对数平均公式替换了之前的简单算术平均权重计算方法,具有全分解、无残差、易使用、易理解等优点,LMDI方法使综合指标的发展速度和增长量被分解尽净,同时可在乘积分解和加总分解之间建立一定关系,使两者可以互相换算。最初LMDI分解一般用于对能源消耗变化的因素分解,但其方法也可以应用于定量分解税收、经济增长与产业结构之间内在依存关系。

总税收是各个产业的税收之和,先定义如下符号:T,总税收;Ti,第i部门或行业的税收;Y,总增加值;Yi,第i部门或行业的增加值;Si=Yi/Y,产业结构,即第i部门或行业增加值比重;B=T/Y,总税负;Bi=Ti/Yi,第i部门或行业的税负。则总税收可以表示为如下等式:

可见,总税收是由总增加值、产业结构、各产业税负三个因素影响的综合指标,为了表示两个时期间(t时期和0时期)的税收变动情况,我们用发展速度(乘法模型)和增长量(加法模型)来表示。

用G表示税收发展速度,其可以分解成如下形式:

式(2)是将总税收的发展速度以乘法形式分解成三个部分:GY为产出效应,表示产业结构和产业税负不变的情况下仅因增加值变动而引起的税收增幅变动;GS为产业结构效应,表示产出水平和产业内税负不变的情况下仅因产业结构变动而引起的税收增幅变动;GB为行业税负效应,表示产出水平和产业结构不变的情况下仅因各行业内税负变动而引起的税收增幅变动。简要推导如下:

利用对数均值函数,式(2)可以表示为:

用△T表示税收增长量,也可以用加法形式进行如下分解:

式(3)将两个时期税收的增长量以加法形式分成三部分,△TY、△TS、△TB分别表示加法分解下因行业经济增长、产业结构变化、产业(行业)税负变化带来的税收增长量。简要推导如下:

利用对数均值函数,式(3)可以表示为:

为了分解就业结构变动对税收增长的影响,我们把上述的模型中所有的Y改成L,代表就业数量,并重新计算结果,就可以得到就业结构变动下的税收增长的因素分解结果。但三者分解结果的含义有所变化:分别表示就业量增加对税收增长的效应、就业结构变化对税收增长的影响、劳动力人均税收产出对税收增长的效应(我们可以称之为税收生产率效应)。

四、福建省税收和产业结构实证分析

(一)福建省税收增长和产值结构的LMDI分解结果

应用税收和产业结构关联分解模型进行实证,结果如表1和表2所示。

表2 产值结构乘法增速形式分解

由表1和表2可见,从2001—2014年,福建省税收增长的影响效应中,经济增长对税收影响的产出效应最大,产业税负效应次之,产业结构变动效应最小。加法分解结果显示,税收累计增加的3502.94亿元中,从GDP增长带动的税收增量为3028.7亿元,对税收增长的贡献率高达86.46%;产业税负变动带动的税收增量为368.37亿元,产业结构变动带来的税收增量为105.87亿元,产业结构效应和行业税负效应对税收收入增长的贡献率分别为3.02%和10.52%。而乘法分解结果表明,2001-2014年福建省税收总发展速度指数为824.8%,相应的经济产出效应、产业结构效应和行业税负效应分别为586.4%、108.2%和130%。

(二)福建省税收增长和就业结构的LMDI分解结果

应用税收和就业结构关联分解模型进行实证,结果如表3和表4所示。

表3 就业结构加法增量形式分解

表4 就业结构乘法增速形式分解

由表3和表4可知,2001—2014年,福建省税收增长的影响效应中,劳动力人均创造税收对税收增长的影响效应最大,就业总量效应次之,就业结构变动效应最小。加法分解结果显示,税收累计增加的3502.94亿元中,从人均创造税收增长带动的税收增量为2170.7亿元,对税收增长的贡献率61.97%;就业增加带动的税收增量为822.03亿元,就业结构变动带来的税收增量为510.21亿元,就业结构效应和就业总量效应对税收收入增长的贡献率分别为14.57%和23.47%。而乘法分解结果表明,2001—2014年福建省税收总发展速度指数为824.8%,相应的就业总量效应、就业结构效应和人均创造税收的效应分别为157.6%、141.4%和370.2%。

(三)税收增长的宏观因素分解

从上述分解结果看,经济增长是支撑福建省税收持续增长的主要基础。产出效应在所有年份都体现了对税收增长正向影响。受税收政策变动影响,当经济名义增速超过税收增速时(如2009年和2014年),产出效应贡献就超过100%。而其他年度则在100%以下。劳动力人均创税是带动福建省税收增长的主要来源,所有年份都体现出对税收增长正向影响。事实上,随着经济发展和技术进步,总体劳动生产率的提高,人均创造税收也会随之上升。

但上述数据分析也表明,产值结构变动和就业结构变动对税收增长的贡献低。我们认为这主要是当前全省经济结构调整的滞后性,经济发展方式尚未完全转变,难以带动税收的内涵式增长。为了说明这一问题,我们分析逐年效应情况。由于2008年发端于美国的国际金融危机对福建省经济社会也带来深刻的影响,我们以2009年为界进行对比。

2001—2008年产出效应为81.31%,2009—2014年间则为93.3%。产业结构变动效应2001—2009年为4.28%,2009—2014年为3.02%,其中2011年还出现负效应。税负效应2001—2008年为14.41%,2009—2014年为8.62%,而且2009年之后该效应正负波动也更大。

2001—2008年就业总量效应平均为17.45%,2009—2014年则为26.4%,就业结构变动效应2001—2008年为19.82%,2009—2014年为12%,人均税收产出效率效应2001—2008年为62.73%,2009—2014年为61.6%。

从这个对比来看,金融危机以后,福建省税收增长主要来源于经济总量和就业总量的增长,这种效应还有进一步强化的趋势。虽然从数据来看,福建省产业结构调整也在持续进行中,但是对税收收入增长的助益较小,并且这种效应还有所弱化。这也从一个侧面说明,金融危机之后,福建省的经济发展和结构调整过程中财政效益在减缓,更多地依赖于要素的投入和粗放式增长带动税收收入的增长,对于就业结构调整和提高劳动力的素质及劳动生产率还关注不够。就业结构变动效应(14.57%)远高于产值结构的变动效应(3.02%),也说明全省就业结构调整的滞后性和紧迫性。

(四)行业结构变动效应分析

由于第一产业税收比重很小,下面比较第二产业和第三产业的结构变动效应。从产值结构来看,第二产业结构变动累计贡献税收增量114.96亿元,而第三产业结构变动累计贡献税收增量为负值(-6.81亿元),下面进一步分析第二产业情况,2005年①由于统计年鉴从2005年起才提供细分行业增加值情况,同时税收分行业表也是从2005年起才逐步完善细分行业数据,因此本文将集中分析2005年起的分行业情况。以来建筑业占第二产业比重从11.78%上升到16.84%,而工业占比相对下降,随着增值税转型和“营改增”的逐步深入,工业税负总体上也有所下降,从而第二产业的结构变动对税收正向增长效应较大。第三产业中除了金融业比重从7.29%上升到15.37%之外,租赁商务服务和文化体育娱乐业的比重也分别上升了3.28和4.28百分点,但其他行业的比重则相对下降。这些行业中除了房地产业税负上升较快之外,其他行业税负较为稳定或者提高,而比重上升的租赁商务服务和文体娱乐业宏观税负则分别降低了13.58和8.75个百分点,从而第三产业产值结构变动带来税收增长体现为负值。

从就业结构看,第二产业就业结构变动累计贡献税收增量260.76亿元,第三产业就业结构变动累计贡献税收增量为251.43亿元。与产值结构不同的是,就业结构效应波动较小,除了2002年第三产业就业比重下降和2014年第二产业就业比重下降带动税收减少之外,其他年度就业结构变动都带动税收增长。但统计年鉴中没有分行业从业人员数,所以难以进一步分析行业情况。从人均税收产出率来看,第二产业累计贡献税收增量1009.46亿元,第三产业为1165.55亿元。这说明全省税收增长主要是来源于第三产业从业人员,由于第三产业平均税负率更高,而其从业人员与第二产业相当,所以其税收产出率更大。不过分年度看,第三产业税收产出率的效应起伏波动较大,其中2014年出现负数值,说明其受经济环境影响较大,税收增长的风险也较大。

对税收增长来看,第二产业的结构变动效应超过第三产业,这说明福建省的调结构过程还远未结束,同时考虑到近年来第二产业税收负担率总体下降,第三产业税负率上升较快,需要从税收政策上对第三产业进行扶持,促进第三产业税收和经济协调发展。

五、与其他省份的比较分析

表5 产值结构的加法增量形式累计分解结果

下面运用华东地区的税收和产业的数据进行比较分析。基于数据的可得性,本文分析2005年—2014年的江苏、浙江、安徽、山东、福建、江西和广东六个省份以及全国的情况。①这部分数据来源于各地2015年的统计年鉴和历年的《全国税务统计》。由于2015年各地的统计年鉴都更新了第三次经济普查后的数据,可能和前述的文献计算结果有所不同。华东地区本来不包含广东,但考虑到临近省份和经济第一大省的因素,也将其纳入比较。各地这十年的累计分解情况如下:

(一)产值结构分解对比

表6 产值结构的乘法增速形式累计分解结果

从表5和表6的分解结果看,华东地区和全国的数据均表明,在经济总量增长、产业结构变动、和税负效应的三者中,经济增长是税收增长的最重要的原因,结构变动效应是最低的,其中最主要的区别就在于各地三种效应数值上的不同。福建省的经济增长贡献比全国的略低,在华东地区仅次于江苏和浙江。但是从结构效应看,福建省虽然高出全国平均水平,但在华东地区仅高于江苏和山东,居第五位。与这两个经济发达的省份相比,2014年福建省经济总量不到这两个省份的一半,第一产业比重分别比江苏和山东高出2.8和0.31个百分点,第三产业比重则分别比江苏和山东低7.41和3.88个百分点。与经济相对落后的安徽和江西两省相比,福建省产业结构效应仅为这两个省份的一半左右。虽然这两个省份的第一产业比重比福建高,第三产业比重比福建低,但是这两个省份经济结构调整的带动税收增长贡献更大。可见,福建省的经济结构调整还远未到位,对税收增长贡献度不够。这一点还体现在宏观税负的效应上,福建省宏观税负的效应略高于全国平均,在华东地区仅高于浙江省,一般来说,经济发展过程中特别是随着第三产业比重上升和经济效益的提升,宏观税负有逐步上升的趋势。这十年福建省宏观税负累计提高了3.48个百分点,在华东地区仅比浙江省多0.4个百分点,但浙江省2014年的宏观税负已经达到21.35%,比福建省高4.78个百分点,其第一产业比重已经低于5%,第二产业比重也在50%以下,经济结构调整的税收增长效应远非福建省可比。这也进一步表明了福建省需要调整优化产业结构,促进经济的发展和税收的增长。

(二)就业结构分解对比

表7 就业结构的加法增量形式累计分解结果

表8 就业结构的乘法增速形式累计分解结果

根据表7和表8的数据比较分析就业结构变动的影响。华东地区和全国的数据均表明,税收生产率的效应是第一位的,但各地的就业数增加和就业结构变动的贡献差异较大。福建省的税收生产率效应是华东地区最低的,比全国数低了15.01个百分点,说明福建省的劳动生产率提高对税收增长贡献偏低。福建省就业人均创税(税收生产率)累计提高227.87%,比全国平均低了85.12个百分点。这个增速虽然比广东(212.05%)、浙江(192.13%)要高,但是这两个省份2014年人均税收生产率分别为25638元和23093元,比福建的15091元高出许多。再来看就业人数增加效应,福建就业总数贡献高达23.28%,表明福建从业人数增加带来的税收增长贡献最大,说明福建省税收增长更多依赖于劳动力投入的增加。从结构效应看,福建省结构效应比全国平均水平低,但是在华东地区仅次于安徽省,说明福建省就业结构调整对税收增长的影响较高,但比全国平均水平低了5.66个百分点,而全国的总体就业结构效应超过华东地区所有省份。这种情况恰恰说明了就业人口在跨省流动和跨产业流动的重要影响,从业人员在全国范围内流动带动劳动 边际产出上升,从而带动税收的增长。在国际金融危机的冲击下,部分华东省份的结构升级,原有的劳动密集型产业转型升级,传统的劳务输出省份吸纳更多的劳动力本地就业,产生的就业结构变动效益推动了经济增长并带动了税收增长,因此全国的就业结构效应贡献超过华东省份,传统劳务输出省份安徽其贡献率也超过其他华东省份。

六、主要结论和政策建议

本文主要应用LMDI模型分解方法对福建省税收增长进行了分解分析。本文的主要结论为:一是福建省经济增长对税收影响的产出效应最大,行业税负效应次之,产业结构变动效应最小;劳动力人均创造税收的效应最大,就业总量的效应次之,就业结构变动的效应最小。二是2009年以后,福建省经济结构变动的税收增长效应有所弱化,而经济总量和就业总量的税收增长效应有所提高。三是福建省就业结构变动效应远高于产值结构变动的效应,同时第二产业结构变动效应高于第三产业。四是与华东地区和全国总水平相比,福建省经济结构调整效应在华东地区属于偏低水平,从而也使得宏观税负提高速度较慢。人均税收生产率贡献率偏低,经济发展方式转变有待于进一步加强。

基于上述分析,要继续促进税收增长就需要进一步做大全省经济总量,促进劳动力继续向第二产业和第三产业转移,同时提高劳动生产率和税收产出效率。在当前经济增速放缓的背景下,我们提出相应的政策建议如下:

第一,加快经济发展方式的转变,提高经济发展质量。产业结构反映了一个国家经济增长的基本态势以及经济增长的基本途径和方式。福建省在今后产业结构调整过程中,要转变发展思路,努力发挥市场机制在资源配置中的基础调节作用。今后需要在产业结构调整中加快发展现代新型制造业和改造传统产业的步伐,更加注重培育新兴服务业,稳定第三产业税负。调整第三产业的税源结构。促进第三产业税收经济协调发展。

第二,在产业结构调整过程中更多依靠劳动者素质的提高。为经济结构调整提供稳定的人力资源。在当前这样一个二元经济结构中,就业结构转换是实现工业化与城市化的一个关键环节,需要更加关注就业结构调整。加大劳动者的教育培训力度,提高劳动者技能,减少不必要的管制,推动劳动者的自由流动,促进区域与产业间的合作与交流,促进劳动生产率的提高从而实现内涵式经济税收增长。

第三,加快税制改革步伐,可以向中央建议在“营改增”后考虑逐年降低增值税最高税率,从而为经济转型提供宽松的税制环境,减少流转税受经济波动的影响。进一步提高直接税比重,逐步实现分类和综合相结合的个人所得税制,加快财产税制改革步伐,从而实现税收的稳定增长。

第四,构建以LMDI分解方法为基础的税收增长因素指数预警体系,科学量化经济产出、产业结构变动和行业税负之间和就业总量、就业结构和税收生产率等这些宏观因素的税收增长效应,进行纵向和横向比较,适时调整这些宏观变动因素,以此作为税收监测的主要目标和制定政策的主要依据。

[1]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004,(9).

[2]李 文,董静静.中国宏观税负影响因素的实证分析[J].公共经济评论,2008,(5).

[3]武少芩.我国税收收入与产业结构关系的对接分析[J].经济问题,2011,(7).

[4]韩秀兰,王久瑾.地方税收、经济增长与产业结构——基于对数平均D氏指数方法的分解分析[J].税务研究,2013,(12).

[5]刘金东,冯经纶.中国税收超GDP增长的因素分解研究——基于Divisia指数分解方法[J].财经研究,2014,(2).

[6]张 斌.《基于LMDI分解技术的中国税收增长宏观因素分解分析[J].中央财经大学学报, 2015,(8).

[7]张 斌.中国区域税收增长变动因素分解分析——基于LMDI分解方法[J].财经理论与实践, 2015,(4).

[8]唐登山,吴 宏.税收增速大于GDP增速的产业结构分析[J].数量经济技术经济研究,2008,(10).

[9]万 莹,史忠良.中国地区间税收负担率与产业结构关系的实证分析[J].首都经济贸易大学学报, 2009,(6).

[10]邢 锋.东部沿海省份的产业结构调整与税收增长——基于面板数据模型的分析[J].发展研究, 2009,(9).

[11]B.W.Ang, H.C.Huang, A.R.Mu. Properties and Linkages of Some Index Decomposition Analysis Methods[J]. Energy Policy,2009,37(11).

(责任编辑:远山)

F812.422

A

2095-1280(2016)06-0050-10

邢 锋,男,福建省地方税务局税收科研所干部;刘炜敏,女,福建省罗源县地方税务局干部。