商业银行小微金融新模式——从企业金融走向产业链金融

2016-01-31冯兰

冯 兰

(福建商业高等专科学校会计系,福建 福州 350012)

商业银行小微金融新模式——从企业金融走向产业链金融

冯兰

(福建商业高等专科学校会计系,福建 福州 350012)

[摘要]商业银行传统小微金融存在的问题是:信息收集难、营运成本高、风险控制难。从小微企业所处的产业链进行整体开发,提供批量、综合性金融服务是商业银行发展小微金融的现实选择。面对产业链金融发展难题,建议设立专业化产业链金融机构、建立交易信息监控机制和构建有效的风险管理体系。

[关键词]商业银行;小微金融;企业金融;产业链金融

一、商业银行传统小微金融市场供需分析

近年来,随着物流业、互联网技术、模块技术分工、全球经济一体化的大力发展和推进,过去单个企业纵向一体化生产(大部分生产工序包括采购、物流、生产、销售等全都集中一家企业)模式渐渐被淘汰,取而代之的是核心企业集中技术、人才、产品等资源提供具有比较优势的核心环节,而其他环节(如采购、生产、加工、销售等)采用外包形式由上下游其它企业(大多为小微企业)来完成。核心企业通过对信息流、物流、资金流的控制,将供应商、制造商、分销商、零售商、终端消费者连成一个整体网链,这就是产业链管理[1]。

(一)传统小微金融的需求市场分析

在产业链中,小微企业大多为上游企业(供应商)或下游企业(分销商或零售商)。上游供应商采购原料资金短缺,生产经营资金吃紧。下游经销商存货多,资金被占用。核心企业为扩大自身的生产、销售,购买上游供应商产品时占用销售回款,对下游经销商销售产品时,要求对方交预付款,上下游小微企业经常资金紧张,面临资金链断裂的危险。小微企业资金需求的特性是“短、小、急、频”,渴望能快速获得低利率、期限短且灵活的无抵押信贷[2]。

(二)传统小微金融的供给市场分析

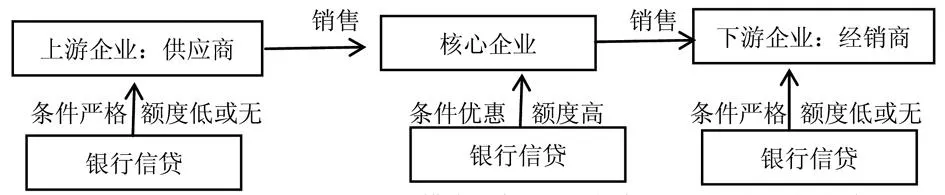

一方面,小微企业规模小,产品和服务竞争激烈,未来的市场前景无法预测,财务制度不健全等造成银企信息不对称。另一方面,单个小微企业信贷需求金额小,期限短,缺乏传统抵押品——不动产,外加信贷手续繁杂(包括营销、审核、放款、贷后跟踪管理等),这些都造成商业银行单个小微金融营运成本高、风险难以控制。因此银行信贷产品定价才通过高利率、短期限、需担保来补偿且审核条件严格,如图1所示,商业银行提供单个小微企业信贷要求严格、门槛高,处于产业链中的上下游小微企业难以融到资金。

商业银行传统小微金融供给市场“高利率、需抵押品、审批手续繁琐”与小微金融需求特性“急、频、缺抵押品”是相悖的。

图1 传统模式下商业银行与产业链成员的融资关系Fig. 1 the relationship between the commercial banks and themembers of the industry chain in the traditional model

二、解决传统小微金融市场供需矛盾——从企业金融走向产业链金融

(一)现实分析

商业银行应从小微企业所处的环境着手解决小微金融供需矛盾。处于产业链中的小微企业并不是孤立存在的,无数的上、下游小微企业和同一家核心企业一起参与产品的采购、生产、销售过程,其中拥有核心价值(如关键技术、知名品牌等)的企业就成为协调、控制、管理整个产品链的核心企业。首先,随着交易量和交易频率的增大,每个环节如采购、生产、销售等都要备齐资金,增大了整个产业链的资金营运成本,核心企业的成本也随之上升。其次,核心企业购买上游供应商商品时占用销售回款,对下游经销商销售产品时要求对方交预付款,这些都可能导致小微金融资金链断裂,破坏整个产业链的稳定性和连续性。再次,核心企业为降低自身的财务成本和风险,往往减少融资。因此,为了整个产业链的健康发展,核心企业有动力协调银行帮助上下游企业获得资金,降低其融资成本,以间接降低核心企业的成本。综上所述,商业银行金融服务从关注单个小微企业金融转移到整个产业链金融成为可能。在产业链中,核心企业一般都有较稳定的供应商、分销商,对其准入和退出都有明确规定;核心企业掌握大量上下游企业的历史、现阶段交易信息,这为核心企业帮助银行筛选授信对象,提供实时信息方便银行贷后管理,实现链式、批量金融提供了现实条件。

(二) 商业银行产业链金融的运作及现实意义

1.商业银行产业链金融的运作

商业银行依托核心企业,对产业链中的各企业提供批量、标准化又兼顾个性化的一揽子金融服务。具体运作如下:商业银行监测产业链上关联企业的“三流”信息(即信息流、物流和资金流);审核产业链中的真实信息流及产生的存货、应收款项、预付款和核心企业担保能力;整合商业银行的资金流和企业的信息流和物流;为企业(特别是小微企业)提供集融资、咨询、结算、理财等一条龙综合金融服务[3]。如图2所示,商业银行产业链金融就是商业银行、物流企业、核心企业及上下游企业等构成的合作共赢的金融生态圈。

图2 商业银行产业链金融生态圈①Fig. 2 the financial ecosystem about the industrialchain in commercial banks

2.商业银行产业链金融的特点

特点一:整体、批量的金融服务。商业银行开发优质产业,依托核心企业,对处于产业链中的上下游小微企业进行整体、批量金融服务开发。服务对象为处于整个产业链中的相关企业;服务种类从传统的融资类业务——信贷延伸至结算、咨询、理财等综合性金融服务;服务目标为提高整个产业链企业的市场竞争水平;风险考量不是评估个体企业,而是评估整个产业链的潜在风险。特点二:个性化服务。根据产业链特点和结构设计融资方案,为产业链中的相关企业特别是小微企业量身定制综合金融服务。

3.商业银行产业链金融的现实意义

第一,解决银企的信息不对称问题。

商业银行通过核心企业获得产业链大量信息,包括上下游小微企业对核心企业的交易规模、交易频率、产业链关系紧密程度等,这些信息在企业间可以相互验证,有相应的物流、信息流和资金流记录,解决银企信息不对称。

第二,拓宽商业银行客户群,增加收益,降低信贷成本和风险。

在产业链金融中,链式金融批量营销,短时间内商业银行的客户群呈爆发式增长。商业银行与物流公司合作,掌握真实的物流和信息流,并要求销售收入转入银行指定可监管的账户来还款,保证了还款的自偿性和安全性。这些都突破了单个企业金融服务无法克服的“信贷成本高、风险大”的瓶颈。另外,产业链金融为上下游小微企业提供集融资、结算、理财等一体化的金融服务,拓宽了商业银行的客户群,提高了银行的收益水平。

第三,创新小微金融产品和服务,助力小微企业发展乃至整个产业链的健康发展。

在产业链金融中,商业银行通过引入核心企业的信用,对供应链中小微企业的存货、应收款项等提供质押贷款,盘活小微企业资产,实现批量信贷,贷款期限短、条件灵活,贷款定价上浮基准利率20%~40%,符合小微企业资金需求的特点,助力小微企业发展。商业银行打通产业链中的各个交易环节,为相关企业提供金融服务,促进整个产业链产品有序、连续、突破时空的交易,降低整个产业链的交易成本和不确定性,增强整个产业链的竞争力。

三、产业链金融的成功案例——中国民生银行“1+N”产业链金融模式

2012年,中国民生银行与我国乳业龙头上市公司——伊利股份签署合作协议。民生银行采取“1+N”模式推进产业链信贷,如图3所示,这里的“1”即为核心企业——伊利股份,上游奶牛养殖企业(m)、下游经销商(n),假设m+n=N,N为伊利股份的上下游企业。伊利股份为民生银行提供超过100个供应商和540多个分销商的一手、真实的客户信息,并对上下游企业提供担保。以企业的应收款项、预付款、存货为质押品,银行对伊利股份的上游供应商(奶牛养殖企业)和下游分销商分别授信10亿元、20亿元,总信贷规模高达30亿元。由于批量授信,金额相当大,因此银行采用优惠利率,上浮基准利率25%,远低于民生银行同类零售信贷利率。

图3 民生银行对伊利股份产业链批量贷款Fig. 3 Minsheng bank for the Yili companyof the industry chain of bulk loans

在民生银行乳业产业链金融批量信贷业务中,核心企业功不可没,伊利股份精心筛选具有合作经验的优质供应商和经销商:与伊利股份合作2年以上的稳定的养殖企业;年销售额大于1000万且合作三年以上的二、三级经销商。民生银行为伊利股份的上下游小微企业提供应收款项、存货、预付款质押贷款,外加核心企业担保、上游企业间或下游企业间联保贷款等。

民生银行为伊利股份上下游企业提供信贷 ,破除了乳业上下游中小微企业融资难的困境,又符合其融资需求特性,较低的优惠利率降低了上下游企业的融资成本,从而降低了整个产业链的成本,巩固了伊利股份与上下游企业的产业链条,提升了伊利股份产业链的品牌竞争力。对银行而言,依托伊利股份,对产业链的信息流、物流和资金流进行全面监管,开展“融资+质押品+核心企业担保”或“融资+质押品+企业间联保”的信贷形式,保障了银行的资金安全。另外,银行短时间内企业客户爆发式增长,不仅增加了融资类业务的利息收入,而且扩展了商业银行的中间业务(如结算、代发工资、公司理财、保理业务等),为民生银行带来了可观的营业收入[4]。

四、 商业银行发展产业链金融面临的难题

商业银行打通产业链的各个环节,提供链式金融服务,实现银行、企业、产业等主体良性互动、多方共赢,这种金融模式具有广阔的市场前景。但目前产业链金融的发展却面临着诸多难题。

(一)如何打造专业性强的产业链金融机构

商业银行传统金融模式以单个企业为主体,产品的设计和风险的防范都建立在单个企业的基础上。而产业链金融的营销渠道由单个企业授信转变成链条授信,由单个企业的分散结算变成产业链闭环结算,由交易性融资服务发展到一体化金融服务,这些都需要专业的机构和团队来完成,不是简单整合商业银行部门。因此,打造专业性强的产业链金融机构是整个产业链金融服务的基础设施。

(二)如何选择产业进行产业链金融开发

产业的兴衰受诸多因素影响,如产业政策的变动、核心技术的变革、产品供需市场的调整等,都有可能给行业带来重大影响。商业银行产业链金融采用“链群授信”,核心企业和上下游企业一荣俱荣,一损俱损。商业银行如何选择具有市场竞争力和品牌效应的产业和核心企业作为营销对象是整个产业链金融授信的起点。

(三)如何进行交易信息的监控

产业链上的信息流、物流和资金流是核心企业与上下游企业一对多的信息,信息量非常大,商业银行采用何种手段监控产业链上不同时点的信息流、物流和资金流信息,以此作为批量信贷和核定单笔融资额度的依据,如何保证信贷资金安全、快速收回,这是产业链金融授信的关键。

(四)如何进行风险管理

一方面,以产业链群为授信对象,需要对产业链整体风险进行评估,目前,国内完整的产业链金融信用评估体系还未建立,这给商业银行提出了更高的风险管理要求。另一方面,产业链上的上下游企业大多为小微企业,缺乏传统不动产抵押物,存货、应收款项、预付款质押贷款是否安全,值得我们思考[5]。

五、商业银行产业链金融的发展策略

(一)集中人才、资金、技术等要素,建立专业化的产业链金融服务机构

成立专业化产业链金融服务中心,由产业、金融、营销专家及各行企业精英等组成产业链金融智库,应用电子信息平台,对各产业链进行市场调研、专家论证,筛选目标产业链和核心企业,为打造批量、标准化、模块化的产业链金融打下坚实基础。在特色商圈和产业链集中的地区开设小微专业支行,便于支行深入商圈和产业链一线,为小微企业量身定制集融资、结算、理财等一体化的金融服务。

(二)科学筛选目标产业链,实施多元化组合管理

首先,科学筛选产业链。要关注政府行业支持力度大、区域发展优势突出、受经济周期波动影响小且关系百姓民生的行业,重点聚焦形成规模的优质、特色、稳定、具有高成长价值或成熟型的产业群,比如广东佛山陶瓷业、内蒙乳业、福建泉州服装鞋帽业等一批区域特色产业。在产业群中优选占市场份额大、品牌知名度高、竞争力强的行业龙头企业作为核心企业介入,开发上下游小微企业客户群。其次,产业链多元化组合,分散风险。产业链金融不宜集中在某个产业进行开发,要深入调研产业发的展特色、地域分布、市场前景,有计划地对多个产业链进行组合,多元化配置,分散风险。

(三) 整合信息源,建立产业链交易信息监控机制

商业银行与核心企业、物流企业合作,依托电子协同运作平台,整合“信息流、资金流、物流”,建立产业链交易信息监控机制。首先,利用历史交易信息,协同核心企业筛选优质、诚信的上下游企业作为目标客户。其次,对接商业银行、核心企业和小微企业的信息系统,实时跟踪其信息流、资金流,审批信贷额度和期限,实现批量信贷下的个性化融资需求。对信贷需求的客户,要求在申贷银行开立应收款项结算账户,采用委托银行收款或托收承付收款方式将销售回款直接偿还银行,保证信贷资金安全。再次,商业银行与物流公司合作。一方面,商品的交易通过物流业帮助实现权属的转移,对商品的输出、在途、到库进行全程监管,物流为整个产业链提供交互验证的业务真实性;另一方面,物流企业负责仓储、配送等业务能有效管理质押物,保障商业银行担保品的安全性。

(四) 构建有效的风险管理体系

产业链金融的链式、批量信贷,虽降低了中小企业的信用风险,但却加大了整体产业链金融的信贷风险以及抵押物的风险。

1.风险的规避。产业链金融风险评估应根据“一行一评”的原则,按行业制定评估标准,对上下游中小微企业的资信、历史交易记录、交易过程的持续性、核心企业与上下游企业的稳定性等进行全程风险管理。处于初创期和衰退期的产业,即使有优质企业参与,商业银行也应全线退出并加紧收回已发放的信贷,规避整体信贷风险的发生。在抵押物方面,对于存货担保品,应选择价格稳定、流动性强、易于保存并且权属清晰的存货。对于应收款项担保品,应选择可转让、可抵押、期限上不超过诉讼时效的应收款项。

2.风险的转移。捆绑核心企业的信用,增强信用等级。对于产业链中上游供应商的融资,核心企业应签订合同承诺付款并对供应商的信用进行担保;对于产业链中的下游经销商,核心企业应签订及时发货、货物价格跌价补偿等附加协议并对经销商的信用进行担保。除此,商业银行应积极与保险机构合作,开展物权项下产业链融资新模式——“融资+物权担保+保险”方式[6]。

3、建立全产业链的风险评估体系。商业银行在密切关注产业链内、外部信息,根据产业链的特征设立指标,建立全产业链的动态风险评估体系和预警机制。贷前,商业银行严格审查产业链中核心企业和上下游企业的资信、产业链关系状况等,主动筛选客户群。贷后,监测、跟踪评估各指标,当出现异常指标时,开启危机处理预案,降低产业链金融风险[7]。

注释:

① 来源于:张菁.商业银行产业链金融发展策略探析[J].中国流通经济,2014,(1):111.

参考文献:

[1]汤国生.供应链金融背景下银行授信决策研究[D].广州:华南理工大学.2014.

[2]冯兰.互联网金融助力小微企业融资发展研究[J].福建商业高等专科学校学报.2014,(6):27.

[3]张晋东.产业链金融:应对小微金融“三难”的有效模式[J].浙江金融,2013,(4):41~43.

[4]巴曙松.2013小微企业融资发展报告——中国现状及亚洲实践. [EB/OL]. (2013-04-06)[2015-10-14].http://wenku.baidu.com/link?url=2WuxKNAE0AiunUU58TFaOj5NYbQRVG5GkADKlnHAJ9J5MyWCSImnDqx7uTt5ddct_PoCfbIXvO_Jad0_o2zmm5MXjRHozFxt1EFK9G2SIZC.

[5]朱磊,冯锐.商业银行产业链金融探析[J].中央财经大学学报,2012:(2):23~27.

[6]洪崎.产业链金融商业模式创新[J].中国金融,2014,(1):43~45.

[7]任歌.供应链金融中小企业风险评估模型[J].统计与决策,2013,(17):176~179.

(责任编辑:杨成平)

New Model of Small and Micro Finance for Commercial Bank:

From Enterprise Finance to Industry Chain Finance

FENG Lan

(Department of Accounting, Fujian Commercial College, Fuzhou 350012, China)

Abstract:Traditional small and micro finance for commercial bank exists some problems: difficult information collection, high operating cost and uncontrollable risk. It’s essential to provide bulk and integrated financial service, establish a monitoring mechanism of trade information, and build a risk management system.

Key words:commercial bank; small and micro finance; enterprise finance; industry chain finance

[中图分类号]F830.33

[文献标识码]A

[文章编号]1008-4940(2015)06-0022-05

作者简介:冯兰(1979- ),女,福建平潭人,讲师、理财规划师。研究方向:金融与税收。

收稿日期:*2015-10-28