基于财务指标的中小制造业企业技术创新能力评价

2016-01-26刘爽

基于财务指标的中小制造业企业技术创新能力评价

刘爽

(湖北经济学院会计学院,湖北武汉430205)

摘要:目前,我国制造业正处于由“大”向“强”跨越的关键时期,如何提高其技术创新能力也就成了打造中国经济升级版和全球“新工业革命”的核心。中小企业是我国制造业的重要组成部分,增强中小制造业企业的技术创新能力对于促进中国经济发展有着十分重要的意义。通过构建基于财务指标评价中小制造业企业技术创新能力的模型,并利用权威数据进行实证分析及案例对比,为我国中小企业提高竞争力、增强创新能力提出建议。

关键词:技术创新;财务指标;中小企业;制造业

当前,我国制造业正处于结构调整转型升级的关键时期,新一轮科技革命蓄势待发,为我国制造业实现“弯道超车”提供了难得的历史机遇。尤其中小企业作为我国制造业的支柱性力量,如何迅速提升我国中小制造业企业技术创新能力的问题迫在眉睫。为了寻找提升其技术创新能力的正确途径,必须进一步地对技术创新能力进行定量评价,从而可以为政策制定者提供理论参考和借鉴依据。而对技术创新能力进行评价的前提是构建一个科学、合理、可操作性强的评价指标体系。

一、文献综述

技术创新能力研究一直是我国学界关注的热点,广大学者基于不同出发点,对技术创新能力提出了不同的观点:

(一)关于制造业技术创新能力的研究

段伟(2004)对西南地区大中型工业企业的技术创新能力进行综合评价;[1]郑雨苹等(2010)对包括福建省在内的东南沿海11个省市的工业企业创新能力进行综合评价;[2]缪根红、陈万明、朱雪春(2013)建立指标体系对不同所有制类型的大中型工业企业的技术创新能力进行评价。[3]

(二)关于中小企业技术创新能力的研究

陆立军、朱海就(2004)基于问卷调查数据,详细分析了浙江民营科技型中小企业的技术创新能力;[4]更多还原陈云、谭淳方、俞立(2012)基于科技型中小企业高成长率的特点,从企业现有技术创新能力和技术创新能力提升潜力两个方面构建评价指标体系,评价科技型中小企业的技术创新能力。[5]

(三)关于技术创新能力评价指标体系的研究

马贞、陈强、张霞(2003)基于过程观建立指标体系,包含5个一级指标,同时设置了30个二级指标;[6]王德劲(2010)提出在建立评价指标体系时不能局限于企业内部的能力要素指标,还应考虑加入适当的外部环境指标;[7]陶爱萍、宗查查(2013)从技术创新投入、技术创新产出、技术创新环境支撑三方面构建工业技术创新能力评价指标体系。[8]

(四)关于评价方法的研究

胡恩华(2001)运用集合、权重和模糊数学方法,构建了企业技术创新能力的指标体系;[9]吴雷、陈伟(2009)运用改进的DEA评价模型,对黑龙江省15家装备制造企业技术创新能力进行实证分析;[10]吴岩(2013)利用主成分分析法对科技型中小企业技术创新能力的影响因素进行实证研究。[11]

基于本文相关研究及查阅相关文献资料,以及数据的客观性及可获得性,本文将研究范围界定为中小制造业企业,针对中小制造业的特点,采用主成分分析法,建立基于财务指标的中小制造业企业技术创新能力评价体系,对中小制造业企业的技术创新能力进行定量评价。

二、研究设计

(一)变量选取

由于我国中小制造业企业数量众多,各个细分行业的财务指标具有不同的特点,同一指标重要性也可能不同,所以仅通过财务指标对技术创新能力进行评价并非完全科学。因此,本文选择建立基于财务指标的技术创新能力评价体系,这样既避开了指标数据在获得方面的障碍,也使不同细分行业的数据具有了可比性。

考虑到以中小制造业作为评价对象以及指标数据的可获得性,本文结合前人的研究成果,从技术创新保障(经营)、技术创新投入(资源)、技术创新产出(效率)、技术创新实现(效益)4方面入手,选取9个财务指标建立了中小制造业企业技术创新能力评价体系。并结合我国中小制造业技术创新的特点,在财务指标的选择上有所侧重。(如表1)

表1:中小制造业企业技术创新能力评价指标体系

(二)检验模型

企业技术创新能力指数的研究原理:首先建立起原始的技术创新能力评价指标体系,通过主成分分析,得到技术创新

能力评价的主成分指标,进而用主成分指标进行中小制造业技术创新能力评价。

提取主成分因子的模型为:

式中,Fi为第i个主成分因子;Aij为第i个主成分因子在第j个指标上的负载;m为提取主成分因子的个数;k为指标的个数,本文中k=9。

(三)样本选择及数据来源

本文选择2013年中小企业板制造业上市公司披露的年度财务报告为研究对象,分类标准参照中国证监会《上市公司行业分类指引》(2012年修订),剔除了2013年1月1日以后上市的公司、ST公司以及*ST公司、发行A股的同时还发行H股的公司以及样本数据缺失的公司,共得到研究样本数为485家。原始数据来自锐思数据库(www.resset.cn)以及2013年年度报告;统计数据根据excel和SPSS19.0的计算结果得到,年报来自中国证监会官方网站巨潮网。

三、实证分析

对原始数据进行无量纲化处理,得到标准化的数据后,利用SPSS19.0软件的因子分析功能进行分析,计算标准化数据的相关系数矩阵、特征根和特征向量、方差贡献率、主成分负载,结果见表2和表3。

由表2可看出,4个主成分的累积贡献率已达79.5%。用主成分F1、F2、F3、F4代表原来的9个指标评价技术创新能力已经可以表达出绝大部分指标信息,而且这4个主成分互不相关,这样就避免了评价指标信息重复的问题。

表2:总方差解释(TotalVarianceExplained)

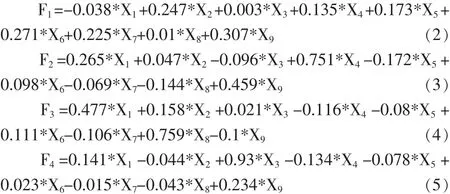

由表3和式(1)可得主因子得分函数:

将原始数据初始化以后带入式(2)、式(3)、式(4)和式(5),得到企业技术创新能力综合得分的函数表达式为:

将标准化变换后的数据带入式(6),便可得到技术创新能力指数得分及排序,如表4。

表3:主因子得分系数矩阵(ComponentScoreCoefficientMatrix)

表4:技术创新能力指数得分排名表(前20名)

为了验证此模型的可行性和科学性,取盾安环境(其细分行业为工业制冷、空调设备制造,排名第15名)与劲嘉股份(其细分行业为包装装潢及其他印刷,排名第20名)相对比。两者的财务指标数据如表5。

表5:盾安环境与劲嘉股份财务指标表

从上表可以看出,在财务指标表现方面,除了产权比率、无形资产比例和营业收入增长率外,劲嘉股份均领先于盾安环境。但是由于其所处行业、各个指标因素的影响程度等因素,盾安环境的技术创新能力指数优于劲嘉股份。下面利用评价企业技术创新能力通常采用的综合评价法的部分数据来对比两案例企业在技术创新方面的具体表现。

表6:盾安环境与劲嘉股份技术创新具体指标表

从表6可以明显看出,在技术创新能力的各个指标表现上,盾安环境都明显优于劲嘉股份。这与本文通过基于财务指标建立的企业技术创新能力评价指标体系获得的结论是一致的。

通过以上实证分析可以发现:相对于综合性研究,本文仅通过获取财务指标得出技术创新能力综合得分函数,通过简单计算就可获得企业创新能力的客观数值,而此数值又是建立在企业的财务指标及客观计算上的,因此可信度较高。

四、中外中小制造业企业技术创新能力差异对比

从提高我国中小制造业企业的技术创新能力水平的目的出发,本文选取与欧菲光同属电子器件制造业的以色列企业奥宝科技有限公司(OrbotechLtd.以下简称“奥宝公司”)做对比研究,对两个案例企业的技术创新特点进行比较和归纳,以求为其他企业提高技术创新能力提供借鉴与参考。两家企业

相关的财务指标如表7所示。

表7:欧菲光与奥宝科技财务指标对比

代入奥宝公司的财务指标,得到其技术创新能力指数为12.267,远远高于欧菲光的1.908。

(一)奥宝公司的技术创新特点

1.保持技术研发上的高投入

奥宝公司的研发投入比例非常高,基本上都能达到两位数,这在行业内是首屈一指的。2012年其研发投入占收入的比例更高达17.28%,达到了创纪录的66870万美元。

2.人力资源优势是技术创新的关键

奥宝公司全球共有1600余员工,其中四分之一也就是超过400名是工程师或科学家,他们掌握的知识涵盖了光学、机电控制、图形处理、逻辑分析、软件编程等方方面面。

3.聚焦差异化战略,开拓技术新领域

奥宝公司将AOI的外延和内涵都做了扩展,AOI的外延超出了PCB线路板,扩展到平板显示行业,而AOI的内涵扩展到除了检测,还包括修复,这是任何竞争对手都没能做到的。

(二)欧菲光的技术创新特点

1.重视自主创新,发展技术研发优势

公司重视自主创新,多年连续保持高比例研发投入,掌握了处于国内领先水平的核心制造技术。近年来,欧菲光研发投入比例逐年升高,2012年研发投入占同期收入比重为5.95%,总投入为2340万元(人民币),比2011年增长了258.96%。

2.品种俱全、结构合理的产品

公司拥有数种市场主流技术,以嵌入式研发模式为手段,通过对客户产品的不同细分市场定位分析,快速满足终端用户及客户需求,是客户技术方案的引导者和指导商。

3.快速的市场响应能力

嵌入式研发模式、自主创新的核心技术使公司产品设计周期缩短,通过原材料供应管理方式与供应商建立战略合作关系保证物料及时供应,不断提升自有生产能力,全产业链的布局具有高度的灵活性、及时应变能力,大大缩短公司交货周期。

综上所述,两家案例企业在技术创新方面表现都很出色,在行业竞争中也都有良好表现,但在整体创新能力上,明显奥宝科技更胜一筹。具体地说,以欧菲光为代表的我国中小制造业企业仍然面临较多的困难和问题:

一是技术创新的基础薄弱,技术创新投入严重不足。在技术创新活动中,我国许多中小企业研究与开发费用投入不足,致使很多基础性、关键性的技术问题得不到解决,直接制约了技术创新的速度和进程。

二是中小企业的技术创新模式以模仿创新为主。许多中小企业技术创新以模仿创新为主,创新层次较低,自主创新能力和持续创新能力较弱,缺乏关键技术和核心技术的创新能力。

三是缺乏技术创新人才,创新机制尚未建立。目前中国的中小企业人才极为匮乏,成为制约中小企业技术创新能力提高的一大因素。我国科技人员70%集中在高校、科研院所以及大型企业,而中小企业的技术人员所占比重却很小,且在技术开发和技术改造方面没能得到足够的重视。

四是缺乏技术创新的政策支持,法制环境不健全。与国有大中型企业比,在政策、法制环境上,中小企业仍处于劣势,不公平的政策环境严重挫伤了它们技术创新的积极性。

五、对我国中小制造业企业技术创新的启示

(一)加大研发投入

要让我国中小制造业保持活力,必须加大研发经费的有效投入。与此同时,通过拓宽资金来源渠道,建立多层次的研发资金投入体系。除了政府部门及金融机构和企业自身外,还要通过开放资本市场、吸纳国外和民间资金等措施来加大研发投入。

(二)引进专业人才

针对于我国大部分新技术需要技术引进的现状,必须加强技术的消化吸收并在此基础上加以创新,一方面引进海外的高层次人才,另一方面在技术引进的基础上,依托高校机构和相关的科技研究所等,走产学研结合的道路,最终使企业成为真正意义上的创新主体。

(三)提升合作创新层次

企业间、企业与高校或科研院所间的合作创新将是提升企业技术创新能力快速发展的强大动力。产学研结合是中小企业技术创新的重要途径,中小企业要积极探索建立技术合作模式,充分利用来提升技术创新能力。

(四)健全中小企业技术创新的法律保障环境

制定相关法律法规是扶持中小企业技术创新最有效、最直接的方式。我国政策法规体系并不完善,尤其缺少包括技术创新在内的各种中小企业的特别法。因此,我们应当制定鼓励中小企业创业、科研成果产业化、技术成果转移等方面制定相关的法律条例,改善中小企业经营环境,以更加有效地支持和鼓励中小企业创新和发展。

参考文献:

[1]段伟.西南地区大中型工业企业技术创新能力灰色综合评价[A].中国系统工程学会.Well -off Society Strategies and Systems Engineering)——Proceedings of the 13th Annual Conference of System Engineering Society of China[C].中国系统工程学会,2004.10.

[2]郑雨苹,张良强,郑建锋.福建省区域科技创新能力实证评价与分析[J].科技管理研究,2010,(20):65-70.

[3]缪根红,陈万明,朱雪春.基于因子分析法的大中型工业企业技术创新能力评价[J].技术经济,2013,(7):44-48.

[4]陆立军,朱海就.浙江民营科技型中小企业技术创新能力与区域经济增长的实证研究[J].科技进步与对策,2004,(3):93-95.

[5]陈云,谭淳方,俞立.科技型中小企业技术创新能力评价指标体系研究[J].科技进步与对策,2012,(2):116-118.

[6]马贞,陈强,张霞.企业技术创新能力分解方法的比较研究[J].经济师,2003,(10):19-20.

[7]王德劲.企业技术创新能力评价研究综述[J].科技管理研究,2010,(7):19-20.

[8]陶爱萍,宗查查.安徽省工业技术创新能力的测度与评价[J].科技管理研究,2013,(17):79-82.

[9]胡恩华,王道劬,张成华.企业核心竞争力的识别及综合模糊评价[A].国家自然科学基金委员会管理学部、中国系统工程学会青年工作委员会.管理科学与系统科学研究新进展——第7届全国青年管理科学与系统科学学术会议论文集[C].国家自然科学基金委员会管理学部、中国系统工程学会青年工作委员会,2003.5.

[10]吴雷,陈伟.基于持续创新的装备制造业循环经济发展路径研究[J].学术交流,2009,(3):150-152.

[11]吴岩.基于主成分分析法的科技型中小企业技术创新能力的影响因素研究[J].科技管理研究,2013,(14):115-119.