固定资产加速折旧新规与所得税税收筹划

2016-01-21陈中学

固定资产加速折旧新规与所得税税收筹划

陈中学

(中国通用技术(集团)控股有限责任公司中国轻工业品进出口总公司)

【摘要】本文以中国通用技术集团医药健康产业股份有限公司为例,对其2014年1月1日后新购进的固定资产分别采用缩短折旧年限法、年数总和法和双倍余额递减法进行折旧费用计算,通过预测分析未来10年的折旧额,发现折旧加速效果、折旧现值以及可抵减所得税额由大到小依次为双倍余额递减法、缩短折旧年限法和年数总和法。由于3种方法在短期减少利润、减轻税负、增加现金流等方面敏感程度不同,企业应根据自身状况,灵活选择相适应的折旧方法,从真正意义上合理避税,实现企业价值最大化。

【关键词】固定资产加速折旧所得税税收筹划

【中图分类号】F275 F233

一、固定资产加速折旧新政策的基本内容

2014年10月20日,财政部和税务总局联合发布了《关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号),明确了固定资产加速折旧的所得税政策适用范围。其中规定对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业,2014年1月1日后新购进的固定资产,可缩短折旧年限或采取双倍余额递减法或年数总和法两种加速折旧的方法计提折旧。上述6个行业的小型微利企业2014 年1月1日后新购进的单位价值不超过100万元的研发和生产经营共用的仪器、设备,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。财税〔2014〕75号文不仅针对特定6个行业,还对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。另外,所有行业企业持有的单位价值不超过5 000元的固定资产允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。在目前我国内需相对薄弱,制造业投资增速下滑的情况下,新政策的实施可以增加特定行业的固定资产投资,使得企业前期可抵扣的成本费用增加,上缴所得税减少。

新政规定,上述6个行业的企业,新购进固定资产,可采用缩短折旧年限、双倍余额递减法或年数总和法等3种方法计提折旧,而选用哪一方法对企业更为有利,就要进行税收筹划。

税收筹划的最终量化是通过会计核算来体现,而固定资产折旧不论是在会计实务还是税收实务中都是其重要内容。整合会计法规和税法条例进行税收筹划,为纳税人获得资金的时间价值,更好地合理避税,达到少缴税甚至不缴税的目的,对于实现企业价值的最大化具有重要意义。

二、新政对所得税影响的分析

下面以中国通用技术集团的上市子公司——中国医药健康产业股份有限公司(下面简称“中国医药”)为例,对2014年新购入的固定资产分别采用缩短折旧年限法、双倍余额递减法和年数总和法进行折旧费用计算,并分析3种折旧方法对企业抵扣所得税额的影响。

中国医药2014年新购进机器设备2 563.89万

元,使用年限为10年,预计净残值率为5%,折现率按照10年同期贷款利率计算。

(一)新政下各年折旧比较

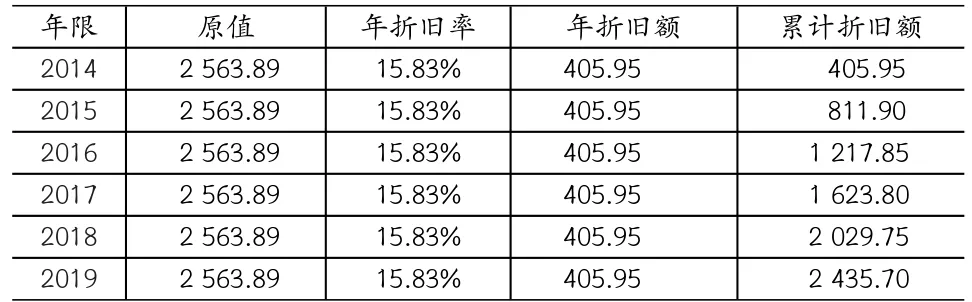

1.缩短折旧年限法

企业如果选择缩短固定资产折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%,以企业最常见的机器、机械和其他生产设备为例,税法规定最低折旧年限为10年的标准,即按照6年(10×60%)作为最低折旧年限进行计算。计算方法与结果如下:

年折旧率=(1-预计净残值率)/6×100%

年折旧额=固定资产原价×年折旧率

表1 缩短折旧年限法下固定资产折旧额计算表 单位:万元

2.双倍余额递减法

双倍余额递减法是体现在折旧年限和折旧总额不变的情况下,且采用固定不变的双倍折旧率,按逐期递减的账面余额为基础,计算各期折旧额,前期计提折旧费用多,后期少呈递减趋势,这使得前期利润少,后期利润逐步增多,为企业税收筹划提供了一定的空间。计算方法如下(见表2)。

年折旧率=2/10×100%

年折旧额=固定资产净值×年折旧率

表2 双倍余额递减法下固定资产折旧额计算表 单位:万元

3.年数总和法

年数总和法,是将固定资产的原值减去残值后的净额乘以一个逐年递减的折旧率,计算确定固定资产折旧额的一种方法。计算方法如下(见表3)。

年折旧率=尚可使用年限/(1+2+3+4+5+6+7+8+ 9+10)×100%

年折旧额=(固定资产原价-预计净残值)×年折旧率

表3 年数总和法下固定资产折旧额计算表 单位:万元

从表1~3的计算并比较中可以看出,不管采用任何一种计提折旧的方法,从固定资产全部使用期来看,折旧总额相同。因此,对企业的净收益总额并没有影响。然后具体到各个年份来看,采用加速折旧法,使企业的应计提折旧额在固定资产使用前期计提较多而后期相对较多,可以达到为企业前期抵税的效果。从这一层面来看,缩短折旧年限法前期抵税的效果更加明显。

(二)新政下各年折旧现值与可抵减税额分析

从表1~3的计算中,并未考虑到未来时间价值的因素,因此在进行折旧对可抵税额分析时,需要先算出折旧的现值。如表4所示。

表4 各年固定资产折旧现值表 单位:万元

从表4可知,虽然中国医药10年间折旧的累计总额相等,但是考虑到时间价值的因素,可以发现其累计折旧现值并非是相等,采用缩短折旧年限法的折旧金额要大于双倍余额递减法和年数总和法,并且比双倍余额递减法多了3%,比年数总和法多了2%。

通过上述折旧现值计算,可确定其对企业可抵减税额的影响,如表5所示。

表5 折旧现值与可抵减税额 单位:万元

通过计算后如表5所示,固定资产折旧现值与其直接影响的企业所得税可抵减税额的排列均为:缩短折旧年限法最大,年数总和法次之,双倍余额递减法最小。从增加的百分比上看,缩短折旧年限法下可抵税额比双倍余额递减法多出3%,与年数总和法相比增加2%。由此可以发现,即使都为加速折旧,但不同方法所带来的企业所得税可抵减额也有不同影响:缩短折旧年限法可以在整个折旧年限中抵减更多所得税。因此,中国医药选择缩短折旧年限法的折旧方法可以减轻赋税。

三、新政下固定资产折旧会计处理与税收筹划

从中国医药的折旧与可抵减所得税分析可看到,对于规模较大的上市公司,若采用加速折旧或缩短年限的方法计提折旧,从同一时间的纵向比较上存在相当大的差异,前期计提折旧偏多,利润降低,这势必会影响到公司业绩的评价和投资者的信心,从集团下属子公司层面上看,与企业利益最大化的目标背道而驰,从维护公司利润的角度来说,公司会计处理上应选取一些折旧费用相对较少,而利润相对较多的方法,如按10年平均年限法计提折旧,如表6所示:

表6 平均年限法下周定资产折旧额计算表

缩减折旧费用保证利润的做法无可厚非,但当企业面对自身投资能力不足、资本市场支撑力度不足、外部融资成本高等因素,严重制约企业转型升级的问题时,新政策给予了企业降低税负的空间,新政策对于上市公司现金流动具有不一般的意义。

根据财税〔2014〕75号规定,企业对其2014年1 月1日后新购进的固定资产可以选用缩短折旧年限法、年数总和法或双倍余额递减法进行折旧费用计算,并全额在税前扣除。但是,企业在会计处理上是否采取加速折旧方法,不影响企业享受新政税收优惠政策,企业在享受新政税收优惠政策时,不需要会计上也同时采取与税收上相同的折旧方法。因此就目前固定资产折旧新政的层面上看,无疑对国内上市公司是巨大利好。这样稳健发展的上市公司既可以在会计核算上继续采用保守的折旧方法,以保证利润的增长,同时,在税收抵扣上可以按照新政的缩短年限和加速折旧法进行处理,最大化降低税负压力,提高投资能力,有效运用杠杆效应,实现利润最大化的目标。

四、结论

本文围绕财政部和税务总局联合发布的2014年财税〔2014〕75号规定中的六个行业新购进固定资产加速折旧的政策等而展开分析,选取中国通用技术集团下属的中国医药,对其2014年1月1日后新增加的固定资产进行10年内的折旧测算,得出如下结论:

新政允许的三种方法中,折旧现值及抵税现值效果由高到低依次为缩短折旧年限法、年数总和法、双倍余额递减法,即缩短折旧年限法的可抵减所得税的效果最为明显。同时,会计处理上选取保守的平均年限法与新政规定的三种方法并不矛盾,不影响企业享受新政税收优惠政策。

新政带来核心价值是延期纳税收益,改善初期的现金流,激发企业对相关长期资产的投资动力。从提升公司总体价值角度出发,量化分析加速折旧政策对公司价值、财务指标、现金流的影响,针对性提出包括对业绩考核方案的调整等意见建议,才是积极推动适用该政策的关键。

责编:险峰