影响我国非寿险发展的区域经济因素分析

2016-01-19成升魁

于 磊,成升魁

(中国科学院地理科学与资源研究所,北京 100101)

影响我国非寿险发展的区域经济因素分析

于磊,成升魁

(中国科学院地理科学与资源研究所,北京100101)

摘要:非寿险是我国保险的重要组成部分,相对于寿险,非寿险的产品种类更多,涉及国计民生的范围更广。2014年我国非寿险保费收入超过7200亿元,已经成为国民经济发展的重要组成部分。但随着非寿险的快速发展,目前也存在着明显的发展不平衡的问题,因此本文希望从经济、区域两个角度来分析影响非寿险发展的因素,为各地区制定发展政策提供依据。当前,国内学者对非寿险影响因素的分析主要从全国视角展开,大都采用是时间序列数据。本文运用保险的需求和供给原理,运用各地区的面板数据分析影响非寿险发展的经济因素,特别分析了不同区域影响非寿险发展的经济因素的异同。经实证研究发现,影响我国非寿险发展的经济因素与影响各区域非寿险发展的经济因素并不相同,在制定发展政策时不能简单的“一刀切”,应根据区域特点因地制宜。

关键词:非寿险;区域;经济因素;面板数据

一、引言

2014年8月14日国务院颁布了《国务院关于加快发展现代保险服务业的若干意见》(简称“新国十条”),明确到2020年,“保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道,成为政府改进公共服务、加强社会管理的有效工具。保险深度(保费收入/国内生产总值)达到5%,保险密度(保费收入/总人口)达到3500元/人”。根据统计数据,2014年我国保险深度仅为3.2%,保险密度为1477元。以上表明,一方面保险业发展已经上升到国家战略高度;另一方面,我国保险业发展潜力很大,并将会继续保持快速发展。

目前我国非寿险保费占总体保费的1/3强,而在保险最发达的美国,非寿险占总体保费一半以上,因此我国非寿险发展空间依然很大。但制约我国非寿险发展一个主要问题就是区域发展的不平衡。本文首先从理论上,分析影响非寿险的经济因素,同时利用2000-2012年各地区的面板数据进行实证分析,梳理影响我国非寿险发展的经济因素。此外,本文考虑到我国不同区域之间的特殊性,将全国分为8个经济区域,分别对8个经济区域影响非寿险的经济因素进行分析,最后得出对我国非寿险发展的建议。

发展一般是指事物由小到大、由简单到复杂、由低级到高级的变化过程。对于非寿险来说,发展是指既包括保费收入(整体或人均)的增加、保险深度的提高,也包括保障范围的扩大、市场达到充分竞争等。为了便于衡量,本文用保费收入的提高来表示非寿险的发展.

二、我国非寿险发展的现状

我国最早的保险思想可以追溯至夏朝。夏朝后期的《夏箴》有关于我国古代保险思想的记录。但近代西方保险思想于1838年才传入我国*1838年,德国传教士郭实腊在中国主办的《东西洋考每月统计传》首先介绍西方近代保险业的情况,这也是第一次将近代保险理念引入我国。。新中国成立后,我国保险业进入了新的发展阶段。1949 年 10 月 20 日,经中国人民银行报政务院财经委员会批准,成立了中国人民保险公司,开始在全国统一开展保险业务。后期,受大跃进和文化大革命的影响,直到1980 年,我国保险进入了实质的发展周期。回顾1980年以后我国非寿险的发展进程,主要具有两个明显的特点:一是发展速度迅速;二是区域差距明显[1]。

(1)非寿险发展迅速

1.非寿险保费收入迅速增长。2014年全国非寿险保费收入7203亿元,为1980年的1500多倍,年均增长率为超过20%,大大高于年均GDP增长率。

2.机动车辆保险占比较大。1980年国内非寿险恢复业务时,机动车辆保险占比微乎其微,2013年机动车辆险保费占非寿险保费比重已经达到73%,而美国、日本、台湾机动车辆保险占非寿险的比重大概在50%左右。

3.市场经营主体增加较快,竞争日趋激烈。1980年保险恢复业务时,全国只有1家保险公司——中国人民保险公司(简称人保财险),截至目前我国共有60多家非寿险公司。我国非寿险市场由开始时人保财险独家垄断,逐渐发展为人保财险、平安财险和太平洋财险三足鼎立模式[2]。但近年来,我国CR3(我国最大的三家非寿险公司保费收入占整个市场比重)在逐渐降低,从1998年的98%降到2013年的68%左右,新加入的市场主体使整个非寿险市场竞争越来越激烈。

(2)区域差距明显

1.发展规模。2013年我国非寿险保费收入在400亿以上的四个省分别为广东、江苏、浙江、山东,但同时也存在非寿险保费收入低于100亿的吉林等7个地区。整体来说,各地区非寿险保费差距要大于各地区GDP的差距。以广东(非寿险收入最高)和西藏(非寿险收入最低)为例,2013年广东非寿险保费收入为西藏的83倍,而同期广东的GDP约为西藏的76倍多。

2.发展水平。衡量非寿险发展水平的指标包括保险密度、保险深度、保险业绩指数。保险密度一般等同于按照该地区人口数量计算的人均保费;保险深度指保费占GDP的比重;保险业绩指数是某地区保费收入占全国保费收入比重除以该地区GDP占全国GDP比重。

(1)从保险密度看,2013年北京、上海的非寿险人均保费超过1100元,远远高于其他地区,但同时黑龙江等9个地区的非寿险人均保费不到300元,人均保费存在近3倍的差距。

(2)从保险深度看,2013年北京非寿险保险深度达到1.53%,而非寿险保险深度最低的吉林只有0.70%,差距也在1倍以上。从我国各地区的非寿险保险深度情况看,与各地区的经济发展水平并非完全一致,非寿险深度较高的地区中也有新疆、云南、宁夏等经济相对不发达地区;非寿险深度较低的地区中也有天津这样的经济较为发达地区。

(3)从保险业绩指数看,若某一地区的保险业绩指数大于1,说明该地区的财产保险发展水平高于其经济发展水平,反之亦然。北京等15个地区的保险业绩指数大于1,说明这些地区的非寿险发展水平优于其经济发展水平;河北等16个地区的保险业绩指数小于1,说明这些地区的非寿险发展水平与本地区的经济发展水平不相符。具体详见表2。

表2 2013年各地区非寿险保险业绩指数情况

三、影响非寿险发展区域经济因素的理论分析

关于哪些经济因素对非寿险发展有影响,很多学者通过实证分析做了很多研究,主要分为宏观层面和微观层面。宏观层面主要分析保险与宏观经济之间的关系;微观层面主要着重分析各经济因素对非寿险的影响程度。

宏观层面,绝大多数学者都通过各种角度证明了经济能够促进保险发展[3-6]。例如Skipper(1997)通过归纳经济与保险需求的关系,认为经济发展水平是影响保险需求最重要的原因[7]。林宝清(2004)、张伟(2005)、吴洪(2011)在分析我国区域保险发展不平衡问题时,都认为主要由我国区域经济发展水平决定的[8-9]。

微观层面,很多学者通过多种途径分析了影响非寿险的因素,主要集中在居民收入[10]、市场竞争状况[11-14]、前期保费收入、固定资产投资[15-16]、保险产品价格[17-18]等。例如,Browne.M.J,J. M.Chung and E.W.Frees(2000)通过分析1987-1993经济合作与发展组织国家的财产保险数据,认为收入对财产保险具有显著的促进作用[19]。刘荣茂、郑婷婷(2008)、张春海(2010)通过实证得出城镇居民收入与财产险收入有明显的正相关关系[20]。PaulL.Joskow(1973)、王强(2008)、张春海、赵桂芹(2010)等也从不同角度证明了非寿险行业竞争越激烈越有利于非寿险发展。钱珍(2006)、刘茂荣、郑婷婷(2007)、张宗军、王向楠(2011)都是通过实证分析,证明固定资产投资与保费收入呈显著的正相关。

尽管分析影响非寿险发展的经济因素的文献很多,但其分析过程中有以下两点不足:第一,分析主要从整个国家的宏观视角或某一区域的微观角度,没有系统分析影响各区域非寿险发展的因素有哪些;第二,数据主要采用时间序列数据,因此存在多重共线性的干扰,对实证分析结果产生影响。

本文从影响非寿险的供给和需求两个角度进行分析,构建如下模型:

F(Z)=f1(x1、x2、x3……xn)+f2(y1、y2、y3……yn)

其中F(Z)为非寿险保费收入,f1(x)为影响非寿险需求的因素,f2(y)为影响非寿险供给的因素。在借鉴前人研究的基础上,本文认为价格、收入、储蓄、经济开放程度等因素为影响该地区非寿险的需求因素;市场结构、资产等因素为应该地区非寿险的供给因素。具体分析如下:

(一)收入

收入,既包括国家(或地区)收入,也包括个人收入。一个国家(或地区)收入较高,证明其经济发展较好,其经济组成部分的各产业模块有能力投资,扩大产量,对科学技术、设备等有更高的需求,从而催生对象对应财产保险的需求。Enz(2000)、Ward&zurbruegg(2002)等认为,一国收入水平是影响保险投保水平最重要的因素。从图1可以看出,我国的GDP与非寿险的发展基本呈同方向变化。

此外,个人的经济收入状况直接影响其是否有能力购买相应保险产品。从图2可以看出,人均GDP与非寿险人均保费也是呈同方向变化。

(二)储蓄

储蓄从两个方面对非寿险产生影响,一方面,储蓄越多,抗风险的能力越强,购买保险的意愿越小;另一方面,储蓄越多,支付能力越强,购买保险的可能性越大。此外,储蓄也可以衡量一个地区的非寿险发展潜力。随着人们保险意识的逐步提高,储蓄多的地区发展保险的潜力越大。

(三)价格

根据经济学理论,价格是影响商品供求的最重要的因素之一,价格升高会抑制部分需求,价格降低会拉动需求。Skipper(1987)认为,许多国家通过设置进入壁垒保护本国的保险业和消费者以避免外来竞争,导致保险产品价格较高。虽然目前我国非寿险的费率还没有完全市场化,但若将理赔服务水平、促销政策用货币化衡量,车险的价格依然可以在一定范围内变化。

(四)机动车数量

1988年车辆保险成为我国第一大非寿险险种之后,机动车辆保险在非寿险中的占比逐年提高,2014年机动车辆保险占比超过7成。因此,机动车数量已经成为影响非寿险需求的一个举足轻重的因素,机动车数量越大,每年对机动车辆保险的需求就越大[21]。从图3可以看出,随着民用汽车拥有量的提高,机动车辆保险保费收入也逐渐提高。

图1 1984-2013年我国GDP与非寿险保费收入变化情况

图2 1984-2013年我国人均GDP与非寿险人均保费变化情况

图3 2000-2013年我国民用

(五)房地产

1997年我国商品房销售额为1799.5亿元①数据来自叶剑平等: 《房地产业与社会经济协调发展研究》,中国人民大学出版社,2005 年版,第21 页。,2013年这一数字提高到81428.28亿元,17年增长了44倍,而同期的GDP仅增长6倍。房地产业的快速发展为非寿险业创造了很多需求,大大促进了工程险、责任险、企财险等险种的发展。以与房地产业结合最紧密的工程险为例,1997年全国工程险保费收入为6亿元,2013年这一数字为78.61亿元,增长了13倍。图4以房地产新开工的房屋面积为例,可以看出,随着房地产新开工的房屋面积变化,工程保险保费也会同向变化。其中2012年的房地产新开工房屋面积相比2011年有所下降,同时段的工程保险保费也比2011年有所下降。

图4 2000-2013年我国房地产

(六)第一产业

目前国家对农业保险的补贴逐年增加,农业保险的发展速度逐年加快。2014年,我国农业保险保费规模达到了325.7亿元,农业保险保费收入世界排名仅次于美国,农业保险目前已成为我国第三大险种。图5为2000-2013年农作物播种面积、粮食产量与农业保险保费变化对比图。从图中可以看出,2000-2013年间,除个别年份外,播种面积和粮食产量都在平稳增长,但农业保费在2000-2006年间增长比较平稳,从2007年开始增长幅度较大。出现以上情况,主要是由于自2007年开始,财政部开始将“农业保险费补贴”列为预算科目,并要求省财政也给予相应配套补贴,补贴试点区域扩大到31个省、直辖市和自治区,补贴比例也相应提高。

图5 2000-2013年我国粮食产量、

(七)货运量

为了避免在货物运输过程中发生意外带来的损失,相关业主往往需要对货物购买货运保险。一般国内的货物运输保险根据运送渠道的不同分为水路货物运输保险、陆路货物运输保险、航空货物运输保险、多式联运保险,因此货运量的规模也会影响货运保险、船舶保险、汽车保险、责任保险等险种的发展[22]。

(八)对外贸易

对外贸易是拉动国民经济的三驾马车之一,随着2001年我国顺利加入WTO,我国的对外贸易开始迅速发展。2013年,我国进出口总值首次突破4万亿美元,已经跃居世界第一。理论上分析,对外贸易的发展会刺激对保险的需求,无论是传统的货物贸易,还是当今的技术贸易;无论是外商来华投资,还是对外直接投资,相应的对企业财产保险、工程保险、责任保险、信用保险、船舶保险、货物保险等都有促进作用。因此不同地区的对外贸易发展水平会影响该地区非寿险的发展。

(九)市场结构

这里说的市场结构主要是指卖方市场的结构,主要包括保险公司的数量和保险市场的竞争情况。保险公司的数量指在一个区域的保险市场拥有多少家竞争主体,拥有的竞争主体越多,就能够提供更多的保险产品和保障能力。截至2013年,我国共有64家非寿险公司,但是不同区域的非寿险公司数量差别很大。

保险市场的竞争情况指的是各保险竞争主体之间的竞争关系。若某一区域只有一家保险公司,则该区域的市场就属于完全垄断市场,如电力行业;若某一区域有的市场由少数的几家大企业掌控,则该区域的市场就属于寡头垄断市场,这样的市场对新企业进入会产生一定的壁垒。一般来说,越趋向于完全竞争市场,市场竞争激烈,保险产品价格越低,有利于保险行业的发展。目前在我国非寿险市场上,人保、平安和太平洋保险占据主导地位,其他众多公司的占比较小,但不同的地区的情况又有不同。

(十)资产

资产是另一个影响保险供给的因素。非寿险的特征决定了它的大部分保险标的不是人而是物,因此理论上只要属于资产都属于非寿险的投保范围。因此社会的总资产对非寿险公司的保险产品有一个规模的限制,社会总资产越高,保险公司能够承接的风险规模越大,反之亦然。

四、影响我国非寿险发展的区域经济因素实证分析

(一)变量说明

根据上述影响非寿险发展的经济因素分析,同时考虑到数据的可得性,本文采用各地区以下变量进行分析:

1.保费收入(premium income),本文指非寿险保费收入,用premium表示,包括在中国大陆各地区开展业务的所有非寿险公司的保费收入,反映非寿险发展的整体情况。

2.地区生产总值(GDP),用gdp表示,反映一地区经济总量对非寿险发展的影响。

3.居民可支配收入(disposable income),本文选用城镇居民可支配收入,用income表示。计算公式为:可支配收入=家庭总收入-交纳个人所得税-个人交纳的社会保障支出-记账补贴。反映个人收入对非寿险发展的影响。

4.储蓄存款(deposit),本文选用城乡居民人民币储蓄存款年底余额,是指城乡居民在某一时点上在银行和其他金融机构的人民币储蓄存款总额,用deposit表示。反映储蓄对非寿险发展的影响。

5.保险产品价格(price of insurance products),用price表示。因我国目前非寿险产品价格没有市场化,因此,本文采用的是保险产品的相对价格。赵桂芹(2005),采用非寿险保费收入与赔款支出之比来替代保险产品的相对价格。反映产品价格对非寿险发展的影响。

6.机动车数量(number of auto vehicles),用auto表示。本文选取私人车辆拥有量代替,指报告期末在公安交通管理部门注册登记并领有本地区私人车辆牌照的汽车数量。反映机动车数量对非寿险发展的影响。

7.房地产投资(investment in real estates),用house表示,本文选取的是中国大陆各地区的房地产住宅投资。反映房地产开发对非寿险发展的影响。

8.第一产业(primary industry),用corp表示,本文选取中国大陆各地区农作物播种总面积替代,农作物播种面积指农业生产经营者应在日历年度内收获农作物在全部土地(耕地或非耕地)上的播种或移植面积。凡是本年内收获的农作物,无论是本年还是上年播种,都算为播种面积,但不包括本年播种,下年收获的农作物面积。反映第一产业对非寿险发展的影响。

9.货运量(quantity of freight traffic),用freight表示,指在一定时期内,各种运输工具实际运送的货物重量。反映货运对非寿险发展的影响。

10.对外贸易(international trade),用trade表示,本文选取经营单位所在地进出口总额来表示,指各地区所在地海关注册登记的有进出口经营权的企业实际进、出口额。反映贸易对非寿险发展的影响。

11.市场结构(market structure),用company表示,本文选用各地区非寿险公司数量代替。反映市场竞争程度和供给因素对非寿险发展的影响。

12.固定资产(assets),用asset表示,本文选用各地区固定资产投资额表示,是以货币形式表现的在一定时期内全社会建造和购置固定资产的工作量以及与此有关的费用的总称。该指标是反映固定资产投资规模、结构和发展速度的综合性指标。

(二)区域选择

我国的经济区划经历很多不同的划分方法,目前被人们常用的有东中西三个经济带、八大经济区等划分方式。本文考虑到地理环境相近和经济发展模式相似等因素,选用目前国家统计局采用的八大经济区域的划分方式,具体如下:

1.东北地区。包括黑龙江、吉林、辽宁三省。该地区自然条件和资源结构相近,目前共同面临资源枯竭和产业结构升级换代等问题。

2.北部沿海地区。包括北京、天津、河北、山东。该地区区位较好,交通发达,以平原地形为主。

3.东部沿海地区。包括上海市、江苏省、浙江省。该区域区位较好,现代化起步早,对外联系紧密,人力资本丰富。

4.南部沿海地区。包括福建、广东、海南。该地区紧邻香港、澳门、台湾地区,对外开放程度高。

5.黄河中游地区。包括陕西、山西、河南、内蒙古。该区域自然资源尤其是煤炭和天然气资源丰富,属于内陆地区,对外开放程度有待提高,产业结构调整困难较大。

6.长江中游地区。包括湖北、湖南、江西、安徽。该区域农业较为发达,人口稠密,但产业转型压力较大,对外开放程度待提高。

7.西南地区。包括云南、贵州、四川、重庆、广西。该区域深处偏远内陆,自然条件恶劣,土地贫瘠,但对南亚开放区位优势明显。

8.大西北地区。包括甘肃、青海、宁夏、西藏、新疆。该区域自然条件恶劣,地方人稀,内部市场狭小,但对西亚开放区位优势明显。

以上8个区域的保险发展情况对比,见下表:

表3 各区域非寿险发展情况对比

从表3可以看出,在发展水平方面,与保费规模不同,主要呈东、西、中逐渐递减的规律,沿海地区非寿险保险深度较高,西部(包括西南和大西北)次之,东北、黄河中游、长江中游非寿险保险深度较低。

从保险密度的数据看,沿海地区的非寿险保险密度明显高于其他地区,黄河中游地区、东北地区、大西北地区次之,长江中游的非寿险保险密度最低。

在发展速度方面,各区域的平均发展速度差距并不十分明显,除了黄河中游地区较高,东北地区发展速度较慢,其他区域平均发展速度都在20%-21%期间。

(三) 样本数据来源及说明

本文采用的数据为2000年至2012年全国31个省级行政区(不包括台湾、香港和澳门地区)的面板数据。数据来源于2001年至2013年的《中国统计年鉴》和《中国保险年鉴》。

为了消除通货膨胀因数的影响,本文用相应指数对各年涉及到金额绝对值的变量进行平减,其中地区生产总值用国内生产总值指数进行了调整;房地产投资和固定资产投资用固定资产投资指数进行了调整;非寿险保费收入、城镇居民可支配收入、城乡居民人民币储蓄存款年底余额、进出口总额用消费价格指数进行了调整。

(四)实证分析

1.单位根检验

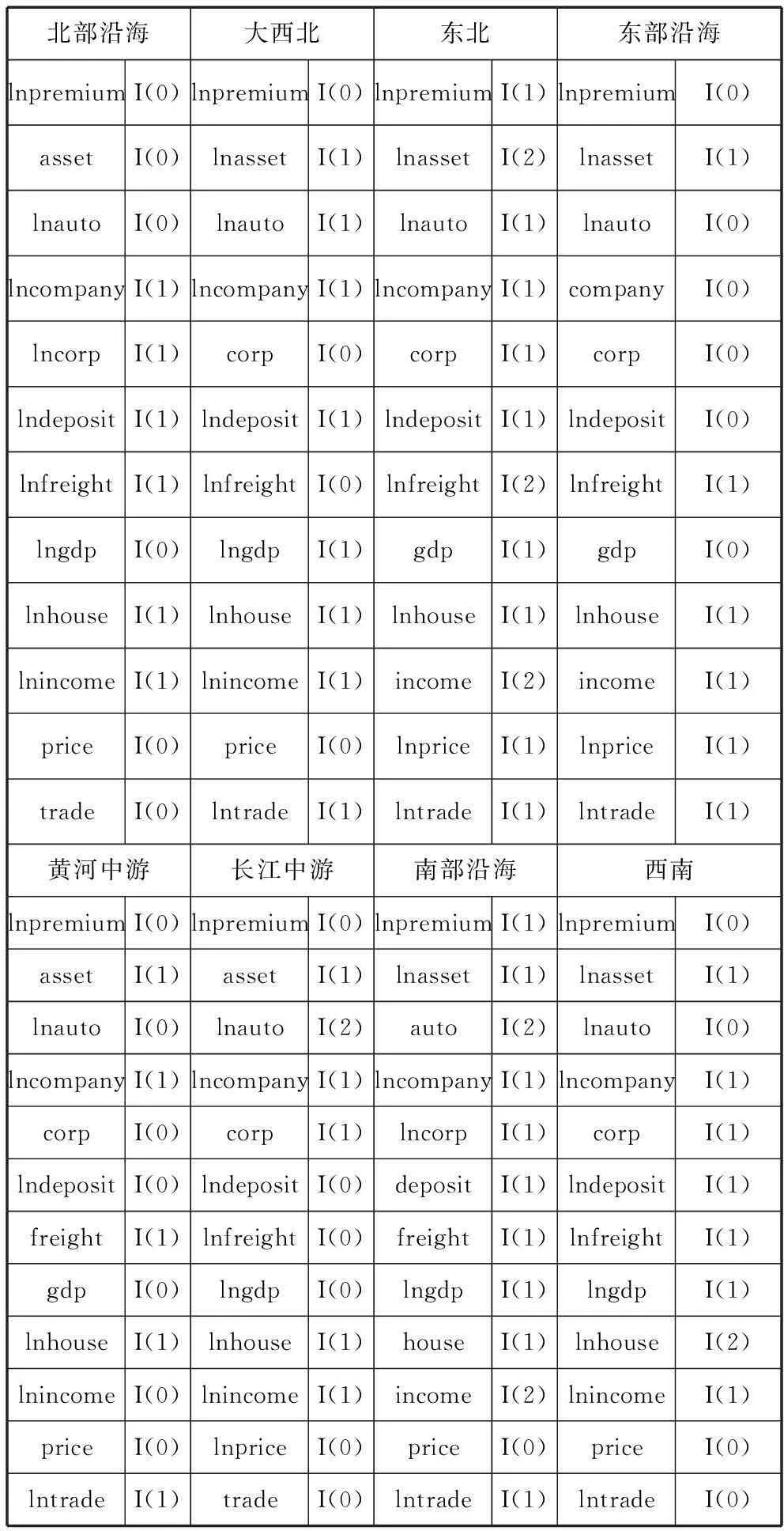

现代经济学研究发现,大部分经济变量都是非平稳的。对非平稳的变量进行分析,容易出现伪回归,所以首先对数据的平稳性进行检验。为了计算简便,本文采用LLC和fisher PP两种检验方法,这两种检验方法的原假设变量存在单位根,如果在两种检验中均拒绝存在单位根的原假设则证明该变量是平稳的,反之则不平稳。本文运用Eviews6.0做分析研究,对所有涉及变量进行单位根检验。为防止数据中出现异方差,并使变量更平滑,本文对变量进行了对数化处理。因本文同时对全国整体情况和各区域情况进行计量分析,因此单位根检验结果如下:

(1)全国整体层面

根据检验结果,取对数后,变量lnpremium、lngdp、lnincome、lndeposit、lnprice、lnauto、lnfreight为零阶单整,其他的变量均为一阶单整。进行协整检验的前提为变量之间是同阶单整。但如果变量个数多于两个,即解释变量个数大于1个,满足以下条件,也可以进行协整检验:被解释变量的单整阶数不能高于任何一个解释变量的单整阶数;当解释变量的单整阶数高于被解释变量的单整阶数时,则需至少有两个解释变量的单整阶数高于被解释变量的单整阶数。也就是说,单整阶数不同的两个或以上的非平稳序列,如果一起进行协整检验,波动相对高阶序列的波动对协整结果的影响不大。

本文中,被解释变量lnpremium是单整阶数不高于任何一个解释变量的单整阶数,且有超过2个解释变量的单整阶数超过被解释变量的单整阶数,因此可以做协整检验。

表4 全国层面变量平稳性检验结果

注:1.△代表一节差分算子;2.所有变量为加趋势和截距的情况

(2)各区域层面

对各区域的数据首先进行平稳性检验,检验方法依然采用LLC和fisher PP两种检验方法。经检验,上述变量都不是同阶单整,为了进行协整检验,需要对变量部分变量取对数,使变量协整检验条件。具体结果如下:

表5 区域层面变量平稳性检验结果

注:(1)I(0)、I(1)、I(2)分别表示零阶单整、一阶单整、二阶单整;(2)检验形式都为加趋势和截距的情况。

2.协整检验

(1)全国层面

表6 变量协整检验结果

注:变量为加截距的情况

从表6可以看出,协整检验的P值小于0.05,所以拒绝原假设,证明上述变量之间至少存在一个协整关系。

(2)区域层面

表7 各区域变量协整检验结果

注:1.变量为加截距的情况;2.检验方法为kao检验;3.原假设为不存在协整关系

从表7可以看出,各区域的协整检验的P值均小于0.05,所以拒绝原假设,证明各区域间的变量之间至少存在一个协整关系。

3.模型分析

根据Hausman检验和Likelihood Ratio检验,全国层面建立随机效应模型,区域层面建立确定固定效应模型。具体回归结果见表8。

4.结果分析

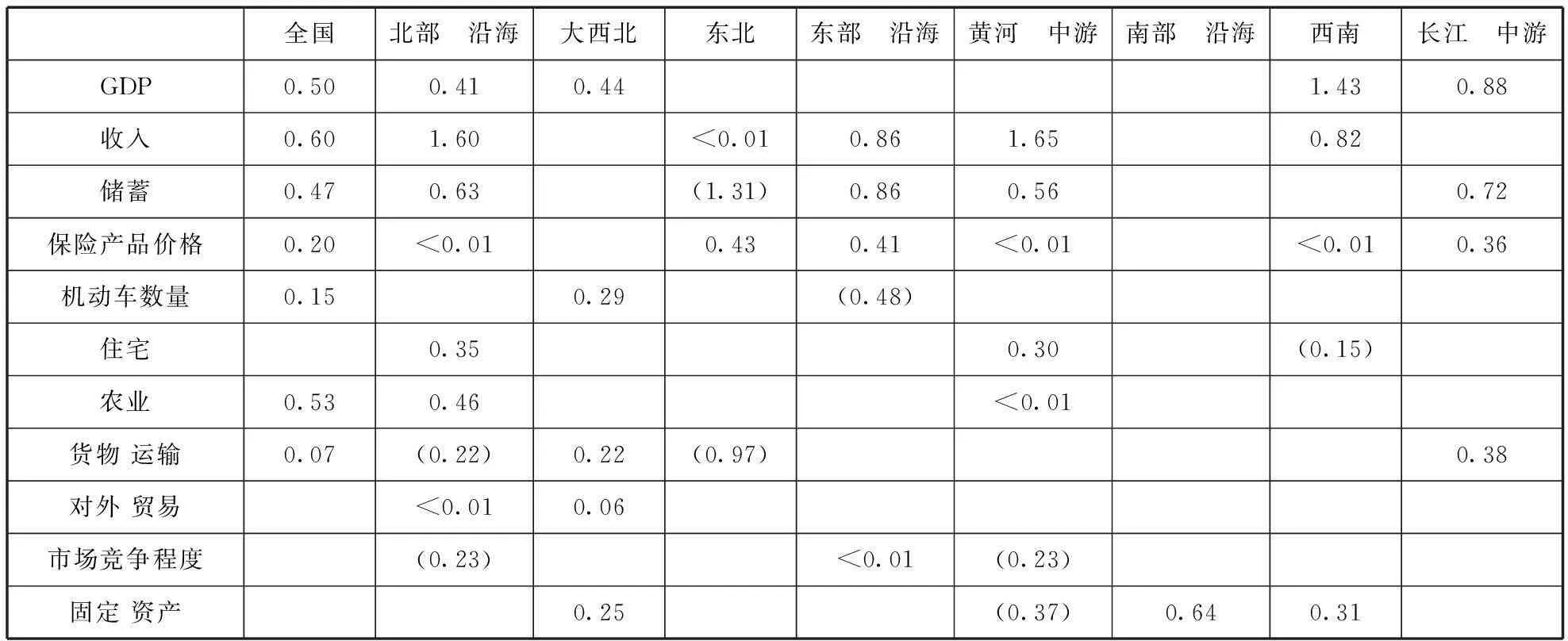

从上述实证分析结果可以得出:一是影响全国层面非寿险发展的经济因素和影响区域层面非寿险发展的经济因素略有不同;二是同一种经济因素对不同的区域有不同的影响,具体如下:

(1)GDP

GDP对全国层面非寿险发展影响显著,但在东北、东部沿海、黄河中游、南部沿海地区,GDP对非寿险发展没有显著影响。这说明,以上区域的经济发展并没有明显促进当地非寿险市场的发展。此外,对比GDP对非寿险发展有显著影响的区域,可以发现GDP在西南地区和长江中游地区对非寿险发展影响更大。

(2)收入

收入对全国层面非寿险发展影响显著,但在大西北、南部沿海和长江中游地区,收入对非寿险发展没有显著影响。这说明,以上地区的收入水平提高并没有明显促进当地非寿险市场的发展。以上三个区域的人们在收入提高后,或是因为自身抵御风险的能力得到加强,或是因为对其他产品的需求增加,而降低对非寿险产品的需求。此外,在影响显著的区域中,收入在北部沿海和黄河中游地区对非寿险的影响程度更大。

表8 各区域保费收入影响因素

注:1.以上系数允许的显著度水平位10%;2.(0.23)指的是-0.23;3.空白部分代表该因素影响不显著。

(3)储蓄

储蓄对全国层面非寿险发展影响显著。但在大西北、南部沿海和西南地区,储蓄对非寿险发展没有显著影响。在影响显著的区域中,除东北地区外,储蓄对非寿险发展均有促进作用。前面论述过,储蓄同时具有收入效应和替代效应。在东北地区,储蓄的替代效应大于收入效应,人们随着储蓄的增加,提高了抵御风险的能力,减少对非寿险产品的需求。而在其他地区储蓄的收入效应大于替代效应。

(4)保险产品价格

保险产品价格对全国层面非寿险发展影响显著。但在大西北和南部沿海地区,保险产品价格对非寿险没有显著影响。在影响显著的区域中,所有保险产品价格对非寿险发展都具有正向影响。这说明非寿险产品目前在我国还属于奢侈品范畴,随着价格的提高,人们对非寿险产品的需求反而更大。但这种正向影响程度一般不大,均低于0.45。在北部沿海、黄河中游、西南地区更是低于0.01。

(5)机动车数量

机动车数量对全国层面非寿险发展影响显著,但在我国大部分地区(北部沿海、东北、黄河中游、南部沿海、西南、长江中游地区),机动车数量对非寿险发展影响不显著。在影响显著的区域中,在大西北地区,机动车数量对非寿险保费收入有正向影响;在东部沿海地区,机动车数量对非寿险保费收入有负向影响。本文认为原因主要包括两个方面:一是大西北和东部沿海地区车险的购买意愿有明显差别;二是东部沿海地区属于我国非寿险最发达的地区,车险和非车险比例相对均衡,因此车险保费增量对整个非寿险保费增量影响较弱。

(6)住宅

住宅对全国层面非寿险发展影响不显著,但在北部沿海、黄河中游和西南地区住宅对非寿险市场影响显著。这说明,房地产发展所带来的对非寿险的需求在整个非寿险市场中占比较低,影响程度不显著。在影响显著的区域中,北部沿海和黄河中游的房地产对非寿险市场有正向作用,西南地区的房地产对非寿险有负向作用。

(7)农业

农业对全国层面非寿险发展影响显著[23],但具体到各个区域,仅有北部沿海和黄河中游地区的农业对非寿险影响显著,其中黄河中游地区的农业对非寿险影响程度不高(<0.01)。造成大部分区域农业对非寿险影响不显著的主要原因还是我国目前农业保险还是以政策性保险为主,发展规模和速度主要与政府补贴的力度息息相关,而商业农险发展缓慢。

(8)货物运输

货物运输对全国层面非寿险发展影响显著。具体到各个区域,在北部沿海和东北地区,货物运输对非寿险发展有显著的负向影响;在大西北和长江中游地区货物运输对非寿险发展有显著的正向影响;在其他地区,货物运输对非寿险影响不显著。从2000-2012年具体数据看,对非寿险发展有负向影响的北部沿海和东北地区,也是同期我国八大经济区域中货运量增长最慢的两个区域,而对非寿险发展有正向影响的大西北和长江中游地区,则是同期货运量增长最快的两个地区。

(9)对外贸易

对外贸易对全国层面非寿险发展影响不显著。具体到各个区域,除了北部沿海和大西北地区外,其他区域的对外贸易对非寿险影响不显著。本文认为,原因在于与对外贸易紧密相关的信用险,目前在国内依然处于高度垄断行业。特别是短期出口信用险长期以来一直有中国出口信用保险公司垄断经营*2013年1月1日起,中国人民财产保险股份有限公司开始试点短期信用保险。。长期独家垄断所产生的一个突出问题即为制约承保能力,也就是说需求得不到满足。在大西北和北部沿海地区,对外贸易对非寿险影响显著,但影响程度均不高。

(10)市场竞争

市场竞争对全国层面非寿险发展影响不显著,但在北部沿海和黄河中游地区,市场竞争对非寿险发展有显著的负向影响;在东部沿海地区,市场竞争程度对非寿险有显著的正向影响,但影响程度不高(<0.01)。

(11)固定资产投资

固定资产投资对全国层面非寿险发展影响不显著,但在大西北、南部沿海和西南地区,固定资产投资对非寿险有显著的正向影响。而在黄河中游地区,固定资产投资对非寿险有显著地负向影响。其中南部沿海地区固定资产投资对非寿险影响程度最大。

五、结论及建议

根据上述实证分析结果,本文得出如下结论:

第一,从全国层面看,影响我国非寿险发展的经济因素包括国内生产总值、收入、储蓄、产品价格、机动车数量、农业、货物运输等。其中,国家收入和个人收入、储蓄对非寿险发展影响程度较大;虽然机动车辆保险在非寿险中的占比比农业保险的占比高得多,但因农业保险的带动作用更强,所以农业对非寿险发展的影响比机动车数量的提高更明显。

第二,在我国很多区域,保险产品价格对非寿险发展有显著的正向影响,表明现阶段对我国人们来说,非寿险产品还不属于生活必需品,低价多销并不是一个促进非寿险发展的有效手段。

第三,我国各区域影响非寿险的经济因素差别较大,但个人收入、储蓄、保险产品价格对绝大多数区域影响显著。

第四,机动车辆保险无论在全国整体角度还是在各区域占比都很大,但在大部分区域,机动车数量的增长对非寿险发展的影响不显著。因此,通过提高汽车产销量而刺激非寿险发展的策略值得商榷。

综上,针对如何有效发展我国非寿险业务,提出如下建议:

全国层面,政府应大力发展民生,提高人民生活水平和质量;由政府牵头,扩大农业保险的普及面;尽快推进非寿险的市场费率化改革,使产品价格能够反映市场供求变化。

微观层面,各地区政府应根据自己本地区的特点制定发展非寿险策略。例如大西北地区应该更注重从如何刺激汽车消费;创造有利条件发展吸引外商投资,发展对外贸易;加大固定资产投资等方面促进本地区的非寿险发展。而东部沿海地区则应侧重从如何提高人民收入水平、尽快推进该地区非寿险的费率市场化改革角度推动本地区非寿险发展。

此外,货物运输在北部沿海和东北地区对非寿险发展有负向影响值得关注,需要下一步分析这两个地区的货物种类和运输方式来考量。

参考文献:

[1]肖志光.中国保险市场地区差距:1989-2008[J].保险研究,2009(12):21-31.

[2]谭君强,林山君.中国财产保险市场之竞争测度与结构分析[J].保险研究,2011(8):37-45.

[3]何绍慰,段善雨.我国非寿险需求模型及实证分析[J].生产力研究,2007(16):41-42.

[4]Outreville J F.Life insurance markets in developing countries[J].Journal of Risk and Insurance,1996,63(2):263-278.

[5]Ward Damian,Zurbruegg Rulf.Does insurance promote economic growth?Evidence from OECD countries[J].Journal of Risk and Insurance,2000,67(4):489-506.

[6]Peter Haiss and Kjell Sümegi.The relationship between insurance and economic growth in Europe:a theoretical and empirical analysis[J].Empirica,2008,35 (4):405-431.

[7]Skipper H D.Foreign insurers in emerging markets:issues and concerns[D].Centre for risk management and insurance,Georgia State University,Occasional paper,1997.

[8]张伟,郭金龙,张许颖,邱长溶.中国保险业发展的影响因素及地区差异分析[J].数量经济技术经济研究,2005,22(7):108-117.

[9]林宝清,洪锡熙,吴江鸣.我国财产险需求收入弹性系数实证分析[J].金融研究,2004(7):90-99.

[10]陈华,齐红梅.我国保险业的地区差异及协调发展[J].江西财经大学学报,2008(2):38-41.

[11]张芳洁.影响我国保险业发展的经济因素的实证分析[J].数量经济技术经济研究,2004,21(3):25-31.

[12]邹红,刘本定,罗彦杰.中国保险需求地区差距的实证研究[J].保险研究,2011(6):43-50.

[13]Esho N A,Kirievsky D W,Zurbruegg R.Law and the det-

erminants of property-casualty insurance[J].Journal of Risk and Insurance,2004,71(2):265-283.

[14]吴洪,赵桂芹.保险业区域发展差异的演变及解释——基于shapley值的分解方法[J].保险研究,2011(10):14-21.

[15]赵红梅,苏慧娟.我国财产保险需求影响因素研究——基于地区加权和时间加权的面板数据[J].保险研究,2013(2):38-44.

[16]朱铭来,吕岩,奎潮.我国企业财产保险需求影响因素分析——基于地区面板数据的实证研究[J].金融研究,2010(12):67-79.

[17]魏勤,陈飞燕.基于双对数模型的我国机动车辆保险需求弹性分析[J].华北电力大学学报(社会科学版),2010(5):23-29.

[18]赵桂芹.非寿险需求、经济发展与损失可能性——来自1997-2003年31个省(市)的实证分析[J].预测,2006,25(3):48-54.

[19]Browne M J,Chung J M,Frees E W.International property-liability insurance consumption[J].Journal of Risk and Insurance,2000,67(1):73-90.

[20]刘荣茂,郑婷婷.影响财产保险需求的实证分析——以江苏财产保险市场为例[J].湖南财经高等专科学校学报,2007,35(12):107-109.

[21]张宗军.中国财产保险需求的影响因素研究——基于险种结构的动态分析[J].保险研究,2012(1):71-77.

[22]张宗军,王向楠.中国财产保险需求影响因素的实证研究[J].经济与管理,2011,25(6):35-39.

[23]张友祥.区域农业保险形成机理及发展模式研究[D].东北师范大学博士论文,2008.

(本文责编:王延芳)

The Analysis on Regional Economic Factors Influencing Non-Life Insurance in China

YU Lei,CHENG Sheng-kui

(InstituteofGeographicSciencesandNaturalResourcesResearch,CAS,Beijing100101,China)

Abstract:Non-life insurance is an important part of insurance in China.To compare to life insurance,non-life insurance has more kinds of goods,and wider fields influencing national economy and the people’s livelihood.The premium of non-life insurance is more than 720 billion yuan,and it has been a very important part of national economy in China in 2014.But there is a trouble restrict non-life insurance:imbalance between different regions.So this paper hope study factors on non-life insurance development from economic and regional views.Anyway,this paper achievements can provide help on policy making.Generally speaking,domestic analysis on factors influencing non-life insurance is from national view,and use time series data.According to the theory of supply and demand,the paper analyses different regional factors on development of non-life insurance using different regions’ panel data.Paper thinks that it’s different economic factors influencing non-life insurance development between nation and regions.It should be different policies between nation and regions.

Key words:non-life insurance;region;economic factors;panel data

收稿日期:2015-06-16修回日期:2015-08-22

中图分类号:F120.4

文献标识码:A

文章编号:1002-9753(2015)08-0089-12

作者简介:于磊(1982-),男,山东聊城人,中国科学院地理科学与资源研究所博士生,研究方向:资源生态与区域发展。