P2P网贷平台的收益及风险对投资人的选择影响 ——以“金银猫”网贷平台为例

2016-01-16甘梦群

P2P网贷平台的收益及风险对投资人的选择影响

——以“金银猫”网贷平台为例

甘梦群

(安徽财经大学金融学院,安徽蚌埠233030)

摘要:互联网金融依托其成本低、效率高、覆盖广和发展快的特点,已然成为当下中国金融行业不可压倒的一个趋势,相应地,P2P网贷、第三方支付、大数据金融等互联网金融理财产品也成为当下投资者炙手可热的投资选择,试以“金银猫”网贷平台为例,采用计量的方法定量分析网贷平台收益和风险以及成交量的相互关系,并由此分析投资人在面临收益和风险时的选择偏好问题,最后对如何降低P2P网贷平台的发展以促进其发展给出相应的建议。

关键词:P2P网贷;资金杠杆;收益风险比;选择偏好

作者简介:甘梦群,学生,安徽财经大学金融学院。

文章编号:1672-6758(2015)07-0084-3

中图分类号:F832.4

文献标识码:A

Abstract:Internet financial platform, characterized by its low cost and high efficiency, wide coverage and the fast development, has been a trend of China's financial sector. The P2P network loan , the third-party payment, loan data such as financial investors Internet financial products has become the hot investment option, taking the gold and silver cat net credit platform as an example, the paper takes the quantitative analysis of the net returns and risk of credit platform, and the relationship of the volume, and it analyzes the investors when facing gains and risk preference problems. How to reduce the P2P network loan platform in order to promote its development is discussed in this paper.

2015年4月1号,国内首家互联网票据理财平台金银猫的交易额,首次突破4500万元,并且首次跃居网贷成交量的前五名,这在中国的网贷市场中是一次历史性的突破,而在2015年3月1号,它的交易量还只是第20名。

金银猫的平均利率仅为7.62%,低于其他的网贷平台,这说明收益率不再是影响投资者选择的唯一因素。那是什么力量导致它在短短一个月内迸发力量,成为网贷平台的一匹“黑马”呢?我们知道,收益和风险之间有着密不可分的关系,因此,在这里我们引入网贷平台的风险指标,研究网贷平台收益和风险的相互关系以及它们对投资者的选择偏好影响。

一文献综述

P2P网贷平台的风险控制是很多学者研究的热点。唐嘉悦,郝蒙(2014)运用层次分析法(AHP),系统地建立了一套P2P 网贷的风险指标评价体系,在各因素权重的基础上提出了我国P2P网贷平台的风险控制和监管模式。[1]沈良辉,陈莹(2014)借鉴美国P2P 网贷行业运营模式,结合我国P2P 网贷行业存在的问题,提出要尽快明确监管政策法规,加强P2P 行业规范管理,坚持合法合规经营,建立风险防范和退出机制来控制风险。[2]潘锡泉(2014)提出监管当局应该致力于顶层设计,加快推进P2P 互联网金融信用环境(体系) 建设以消除信用风险,从政府监管(宏观层面)入手到倡导行业自律(行业中观层面),再到提升从业人员职业素养(企业微观层面)为主线的渐进式改革方式消除操作风险,以完善系统建设,构建安全环境为抓手消除技术风险,以明确的监管主体和监管法规为保障消除不可预知的政策风险,切实推进我国P2P 网贷的健康发展。[3]胡旻昱,孟庆军(2014)认为相关法规的制定和完善,政府和银行的介入,加强银行与银监会对其的监管,提高相关从业人员业务水平等,是控制和防范风险的关键。[4]

二模型建立

对于其他学者的研究,我们来进行进一步的拓深。用P2P网贷平台的风险和收益作为自变量,以投资者的选择偏好作为因变量,用EViews软件建立模型,定量地研究它们之间的关系。

1.指标选取。

由于要分析金银猫网贷平台成交量持续上升,竞争实力不断增强的原因,我们选取2015年4月1日网贷平台公布的包括红岭创投、鑫合汇、金银猫在内的成交量居前二十名的网贷平台的相关数据。用网贷平台的平均利率R来表示收益,资金杠杆Q来表示风险,用成交量C来表示投资者的选择偏好。

2.数据收集。

表2 2015年4月1日各网贷平台数据

数据来源:网贷之家

从上表中可以看出,平均利率、资金杠杆、收益风险比以及成交量之间有着内在的经济联系。

3.模型回归。

利用EViews软件回归出平均利率R和资金杠杆Q 之间的关系为

Q = 25.91*Rt=(2.1778)

平均利率每上升一个百分点,资金杠杆平均要增加25.91倍。平均利率对资金杠杆的影响是显著的(t>2)。很显然,P2P网贷平台的收益与风险呈正比例关系,这也验证了“受益与风险挂钩”的经济规律;

再回归出成交量C和收益风险比R/Q之间的关系为

C = 1316.32*R/Q t=(0.92)

收益风险比每上升一个单位,成交量平均要增加1316.32万元。在这里,t统计量的值比较小,收益风险比对成交量的影响不够显著,造成这种现象的原因有很多,例如投资者的情感因素导致其比较青睐于某一网贷平台,或者是一些投资者的盲目从众心理。但是不能否认P2P网贷平台的成交量和平台的收益风险比之间成正相关关系,即收益风险比越高的网贷平台平均来说成交量越大。

以上的回归结果是金银猫能够迅速成长的关键所在,虽然它的收益只有7.62%,但由于其资金杠杆只有30.35倍,低于同行业内绝大多数平台,最终的结果就是金银猫的收益风险比高于很多收益比较高的网贷平台,所以更多的投资者愿意选择金银猫。

4.小结。

为什么金银猫网贷平台能够将风险控制的这么好呢?我们来分析其原因。

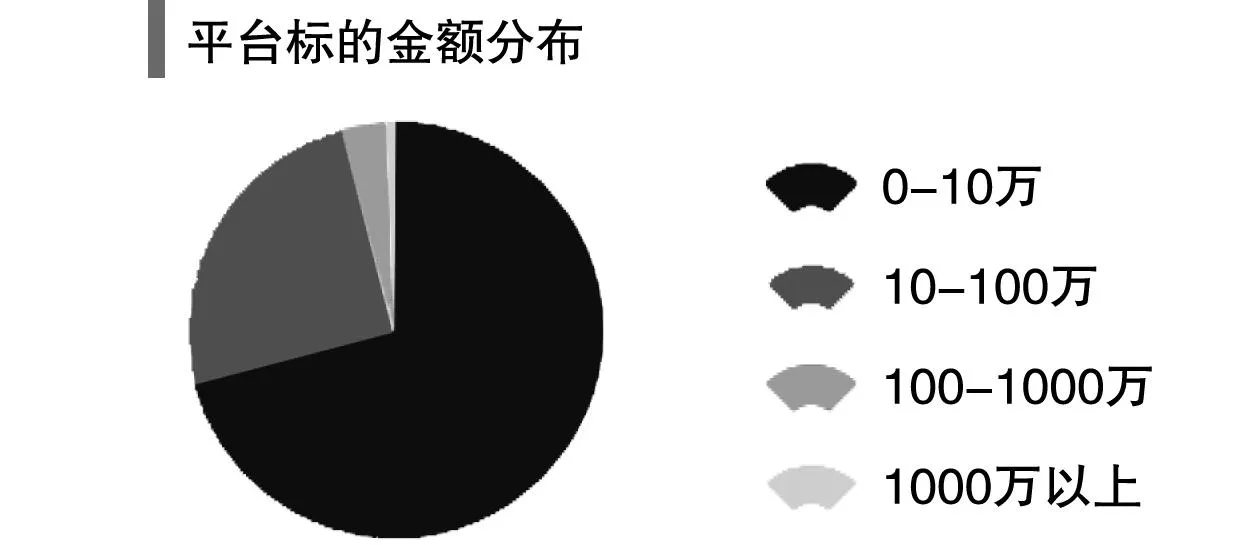

图1 金银猫网贷平台的标的类型和标的金额分布

(1)从平台标的类型分布来看,金银猫是全国首家互联网票据理财平台,它遵循“票据理财“的商业模式,其中的银行承兑汇票拥有到期银行无条件兑付的优势,而商业承兑汇票的出票方均为上市公司、央企或大型国企等,从而保障了投资者可以获得低门槛、低风险和高信用、高收益的理财产品。

(2)从平台标的金额分布来看,金银猫的标的金额绝大部分分布在0-10万和10-100万这两个区间,小额资金的流动性更好,跟大额资金相比更灵活,也更容易变现,因此它满足了大多数投资者的投资需求。

(3)金银猫平台为客户全新打造了一款自动投资自由提现的产品“金包银”,“金包银”类似于余额宝,但超过余额宝的收益。起投资金仅为100元,无封闭期限,并且可以随时提现。“金包银”风险低,期限灵活,借款人均为企业法人,抵质押物为银行承兑汇票等票据收益权。

(4)除此之外,金银猫还有三大王牌保险公司为投资者资金保驾护航:太平洋保险,针对董监事及高级管理人员内部操作风险投保;大众保险,杜绝假票、平台倒闭或卷款等风险;大地保险,开票银行倒闭、票据司法冻结等风险皆由大地保险全额赔付,本息安全。

以上就是金银猫能够将自己风险降到最低的原因,而我们从表2中也可以得知交易量前十的网贷平台的平均利率即收益率都不超过15%,这也说明了投资者的投资理念已经在发生变化,吸引投资者的不再仅仅是收益率,他们不再是一批追求冒险的激进分子,而是向谨慎的投资心态转变,并且要求低风险高收益,要求变现灵活,要求理财周期短。因此如何提高P2P网贷平台的收益风险比是我们要解决的问题。

三政策与建议

P2P网贷平台的收入有VIP年费、利息管理费和借款管理费,支出有员工工资、房租水电费、办公费用、平台垫付费用,第三方充值和提现费用以及因平台坏账而损失的费用,平台的收益是收入扣除支出的部分。

1.做大交易额。

由于VIP年费是固定的,而利息管理费和借款管理费与交易额直接挂钩,交易额越大,相应的费用也就越高,网贷平台的盈利空间也就越大,因此做大交易额是网贷平台提高自身收益的重要举措之一,当然,这要求网贷平台尽可能地吸引更多的投资者。

2.尽量开发优质的资信状况良好的借款人和投资者。

借款人的资信状况关乎到网贷平台能否顺利收回发放出去的款项,投资者的资信状况则关乎到网贷平台的资金链是否正常运行,因此要建立有效的客户评级机制,吸收资信良好的借款人和投资者,争取把网贷平台的风险降到最低,以促进其健康有序发展。

3.降低P2P网贷平台坏账率。

降低坏账率需要加强网贷平台的风险控制,这就需要网贷平台的行业自律和政府的外部监管相结合。网贷平台必须坚守行业自律,不断加强自身的信用建设,一方面可以降低风险指标,另一方面通过建立信用体系和信用机制来吸引更多的投资者;政府也要采取行之有效的方法对网贷行业进行监管,例如可以制定相关条款,严厉打击违约等不正当行为。

综上所述,提高P2P网贷平台的收益风险比一方面要提高其收益,譬如做大交易额;另一方面要降低其风险,譬如开发优质的资信状况良好的借款人和投资者以及控制风险降低坏账率。争取两个方面同时进行,双管齐下,通过较高的收益风险比吸引更多的投资者,不断增强自身的发展能力。

参考文献

[1]唐嘉悦,郝蒙. 基于AHP的P2P风险综合评价及控制[J]. 经济研究导刊,2014(32).

[2]沈良辉,陈莹. 美国P2P网贷信用风险管理经验及对我国的启示[J]. 征信,2014(6).

[3]潘锡泉. 我国P2P网贷发展中蕴含的风险及监管思路[J]. 当代经济管理,2015(4).

[4]胡旻昱,孟庆军. P2P网贷平台发展中的风险及其系统分析[J]. 武汉金融,2014(6).

On Impact of Loan Returns and Risk of P2P Network Platform on the Choice of Investors

Gan Mengqun

(School of Finance, Anhui University of Finance and Economics,Bengbu, Anhui 233030, China)

Key words:P2P network; leverage; earnings risk ratio; choice preferences

Class No.:F832.4Document Mark:A

(责任编辑:宋瑞斌)