产品市场竞争、会计稳健性与商业信用融资成本

2016-01-16龚光明王心慧

龚光明 王心慧

【摘 要】 以2003—2011年沪深A股上市公司为样本,研究了产品市场竞争对会计稳健性的影响、会计稳健性对商业信用融资成本的作用以及市场竞争视角下会计稳健性与商业信用融资成本之间的关系。实证结果发现:产品市场竞争会促使企业提高其会计信息的稳健性;会计稳健性的提升有利于企业低成本商业信用融资的取得,且其对于高竞争度行业来说更为明显;产品市场竞争会作用于会计稳健性与商业信用融资成本的关系。激烈的市场竞争环境下,会计稳健性具有显著的信息传导效应,可以帮助企业获得低成本商业信用融资,同时低竞争度行业对于产品市场竞争的这一作用更为敏感。结合研究结果,文章为企业在竞争环境下如何与供应商建立信任关系并获取低成本商业信用融资提出了对策和建议。

【关键词】 产品市场竞争; 会计稳健性; 商业信用融资成本

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)01-0052-09

一、引言

会计稳健性由来已久,它是会计信息最重要的质量特征之一,也是财务报告的一项重要惯例。Bliss(1924)将稳健性惯例定义为“预见所有可能的损失,但不预期任何不确定的收益”,这是稳健性概念的雏形。关于稳健性惯例的起因,Watts(2003)给出了四个原因,包括契约、股东诉讼、税收和政治原因。随着经济环境和政治环境的变化和发展,人们对稳健性的需求和认识也在不断地发展。产品市场竞争是当前企业必须面临的市场环境,激烈的竞争环境亦成为企业提供稳健会计信息的“诱因”之一。

商业信用融资是一种重要的融资渠道,它伴随商品交易自然产生,是企业之间在互相了解和信任的基础上所发生的资金的借贷。一些受到银行信贷融资约束的企业被迫转而求助于供应商以取得商业信用融资。因此,商业信用可以作为一种重要的替代融资方式,并且在实际的经济活动中已得到广泛应用。供应商与其他债权人以及企业的所有者类似,作为会计信息的重要需求方,在金融市场快速发展的现在面临着日益增大的投资风险,其对会计信息质量提出了更高要求。供应商能否与目标企业建立信任关系从而向其提供成本较低的商业信用,也是会计稳健性的重要经济后果之一。

可以看出,产品市场竞争提供了一个能够同时影响会计稳健性和公司商业信用融资成本的外部机制。产品市场竞争与会计稳健性的关系在实际中是怎样的?会计稳健性是否有助于降低企业的商业信用融资成本?在激烈的竞争环境下,会计稳健性能否使企业赢得供应商的青睐从而获得低成本的商业信用融资?

已有的针对会计稳健性问题的研究,大多集中在会计稳健性的存在性以及会计稳健性的形成原因,从企业的战略竞争环境出发来探讨其与会计稳健性关系的研究较少,以产品市场竞争为背景,进一步讨论会计稳健性及其经济后果的研究则更少。现有的关于产品市场竞争与商业信用的相关研究大多从商业信用的经营性动机理论出发,探究市场竞争对商业信用提供的影响,然而,现有文献对市场竞争如何影响商业信用获取及其成本的关注较少。商业信用融资是与提供商业信用相反的信用机制,对其影响因素与作用机制进行研究亦具有重要的价值。本文对于企业如何着眼于竞争环境,改善自身的会计信息质量,以降低商业信用融资成本进行了细致的分析,对企业在日益激烈的竞争条件下融资问题的解决提供了一定帮助,具有实际研究意义。

本文的主要贡献在于:第一,在会计稳健性的影响因素方面,着眼于产品市场竞争这一宏观环境,利用Basu模型证明了其对会计稳健性这一会计信息质量特征的促进作用。第二,对会计稳健性在债务契约中发挥的作用进行延伸,发现了其在商业信用融资这一“自然性”的债权债务关系上所产生的经济后果。第三,将产品市场竞争、会计稳健性与商业信用融资成本三者相联系,发现在激烈的市场竞争环境下,会计稳健性具有显著的信息传导效应,能帮助企业获得低成本商业信用融资。

二、文献回顾与假设的提出

(一)产品市场竞争与会计稳健性

对产品市场竞争的早期研究强调其对价格与经济效率的影响,近年来的研究则关注其对公司决策的影响,如资本结构的选择等。Hou and Robinson(2006)认为,激烈的竞争会提高公司的清算风险。鉴于利润空间紧缩,企业迫切需要签订更有效的契约,这就引起了对会计稳健性的需求。Li(2010)认为,战略考虑会影响产品市场竞争与会计稳健性的关系。随着产品市场竞争的日趋激烈,面对潜在的进入者与已有的竞争对手,公司会增加其损失确认的不对称性来提升其竞争地位。另外,行业追随者相对于行业领导者来说,更容易受到竞争压力的影响,因此在竞争激烈的行业中,行业追随者更有可能表现出会计稳健性。Dhaliwal(2013)发现了产品市场竞争与条件稳健性之间的正相关关系,当存在新进入者威胁与激烈竞争时,企业呈现出更高的条件稳健性。另外,其研究结果相对于行业领导者来说,对行业追随者更加适用。由此,提出如下假设。

H1a:在其他条件一定的情况下,产品市场竞争与会计稳健性呈正相关关系。

另外一种观点认为,产品市场竞争是一种非正式的治理机制,其可以限制经理采取不利于股东的行动。Nalebuff and Stiglitz(1983)提出,激烈的竞争能够促使企业采取股权激励手段,使管理层自我约束其机会主义行为,从而加强对管理层的监督。Giroud and Mueller(2010)发现市场竞争能够减少管理层松懈;由于在竞争条件下,其他公司的利润可以作为评价管理者的基准,管理层也会受到提升公司利润的激励。Chhaochharia(2008)发现产品市场竞争在一定程度上统一了经理与股东的利益,其能够替代其他的公司治理机制,使得公司对会计稳健性的需求减少。总的来说,激烈的产品市场竞争可以限制管理层采取不利于股东的行动,从而起到了治理的效果。因此,公司对于会计稳健性的需求则可能有所降低。除此之外,基于政治成本的观点认为,为了规避审查与制裁,垄断公司会更及时地确认损失,即竞争程度较低的行业可能存在更高的会计稳健性(Dhaliwal,2013)。

H1b:在其他条件一定的情况下,产品市场竞争与会计稳健性呈负相关关系。

(二)会计稳健性与商业信用融资成本

契约是会计稳健性产生的最主要原因,是为了满足债权人对企业财务报告可靠性的需求而订立的。因此,会计稳健性在债务契约中发挥了一定价值。Ahmed(2002)的研究表明,会计稳健性有助于债务人取得较低的债务资本成本,首次证明了会计稳健性在订立有效债务契约中所发挥的作用,验证了稳健性在债务融资中体现出的经济后果。Zhang(2008)的研究也表明,债权人会给财务报告稳健的债务人提供较低的借款利率。

出于对风险的回避,债权人在签订契约时更加信任提供稳健会计信息的企业,更愿意向实施稳健会计政策的企业提供贷款,尤其在紧缩货币政策阶段,信贷规模降低。李苒苒(2012)认为企业在此环境下采用更稳健的会计处理能降低企业的融资成本和获得更多贷款。从供给角度看,供应商为了扩大销售、提高市场份额,获得更有竞争力的市场地位,愿意向那些在供销关系中处于强势地位或者信用良好的客户提供商业信用。徐虹等(2013)认为尽管供应商与企业之间由于业务往来,供应商可能较银行更具有信息优势,但由于契约的不完全性,如何约束企业可能的机会主义行为,降低信息不对称,是维持企业与供应商之间契约关系的一个关键问题。对于企业来说,供应商与其他债权人一样,同样有对企业稳健财务报告的需求。因此可以推知,会计稳健性有利于降低企业与供应商之间的信息不对称,而信息不对称程度的降低又有助于企业与供应商之间信任关系的形成,从而有助于企业商业信用融资的获取,同时降低交易成本。由此,提出如下假设。

H2:会计稳健性能够促进企业低成本商业信用融资的获取。

(三)市场竞争视角下会计稳健性与商业信用融资成本关系

市场竞争影响着企业的融资和经营行为。Klapper(2008)认为,当企业相对于供应商拥有较强的市场竞争力和谈判力时,其可以设置自身的信贷条件,并从上游供应商处获得更多的商业信用。相反,当企业面临的市场竞争较为激烈时,其自身的讨价还价能力则相对较弱,因而不利于商业信用的获取。然而,就企业自身所处的竞争环境而言,其所面临的产品市场竞争程度可能会通过一定路径影响到企业商业信用融资的获取以及商业信用成本的高低。由上文分析可知,在这一影响机制中,企业稳健会计信息的呈现有可能是供应商在选择商业信用提供对象时的重要依据。赵自强和顾丽娟(2012)证实了竞争环境下稳健性对降低债务成本的作用,即在激烈的产品市场竞争条件下,会计稳健性有利于企业以低成本获取资金。

考虑到产品市场竞争这一外部战略环境的影响以及会计稳健性所起到的信息传导作用,在产品市场竞争、会计稳健性与商业信用融资成本三者的关系中,产品市场竞争程度的提升有可能促使企业会计信息稳健性的提高,从而有助于企业与供应商信任关系的形成,最终降低企业的商业信用融资成本。因此,提出如下假设。

H3:在产品市场竞争条件下,会计稳健性能够促进企业低成本商业信用融资的获取。

三、研究样本与研究设计

(一)样本选取

本文搜集2003—2011年沪深A股上市公司的相关数据作为研究样本,考虑到市场竞争及会计稳健性对商业信用融资成本影响的滞后性,本文商业信用融资成本的相关数据取自“t+1”期即2004—2012年,其他变量取自2003—2011年。同时,按照以下标准对样本进行筛选:第一,剔除存在异常值以及数据严重缺失的公司样本;第二,剔除被ST的公司样本。最终得到一个包含1 692家公司的混合截面样本。具体数据来源于国泰安(CSMAR)数据库及中国工业企业数据库,个别缺失数据的企业通过搜集上市公司年报进行补充。数据处理使用Excel与STATA12.0。

(二)模型设计

在对会计稳健性的实证研究中,最具挑战性的问题是关于会计稳健性的计量问题。已有研究中对会计稳健性的度量包括盈余持续性模型、稳健性指数、应计现金流量模型以及盈余偏度等。张兆国等(2012)从可靠性出发,发现在各种会计稳健性计量方法中,盈余持续性模型和应计现金流量模型的可靠性较高,具有比较优势。张敦力和李琳(2011)则认为,稳健性指数代表了公司层面会计稳健性度量方法的日益完善,为会计稳健性的实证研究提供了更好的条件。

会计稳健性意味着会计盈余对“坏消息”的反应更为及时充分,本文利用Basu(1997)的盈余-股票报酬测量法检验产品市场竞争对会计稳健性的影响。

EPSi,tPi,t-1=β0+β1DRi,t+β2RETi,t+β3RETi,t×DRi,t (1)

在模型(1)中,EPSi,t为财务年度i公司t年度的会计每股收益;Pi,t-1为i公司t年的年初股价;RETi,t为i公司t年度的股票回报率;DRi,t为哑变量,当RETi,t<0时取1,否则为0。在此模型中,β2度量了会计盈余对于好消息的敏感程度,(β2+β3)度量了会计盈余对于坏消息的敏感程度,β3则度量了会计信息对坏消息的敏感程度比对好消息敏感程度的增量,即通常所说的稳健性系数。如果β3>0,则说明存在稳健性。

为了检验产品市场竞争与会计稳健性之间的关系,对Basu的基本模型进行扩展,即考虑产品市场竞争变量对经济损失确认的不对称性影响,在下文中以此为模型进行检验。

EPSi,tPi,t-1=β0+β1DRi,t+β2RETi,t+β3DRi,t×PMCi,t

+β4RETi,t×PMCi,t+β5DRi,t×RETi,t+β6DRi,t×RETi,t×PMCi,t

+β7PMCi,t+β8MBi,t+β9SIZEi,t+β10LEVi,t+ε (2)

在模型(2)中,系数β2表示盈余对好消息的敏感程度,系数β5则表示盈余对于坏消息敏感程度的增量。这里暂时不对PMC的系数进行预测,一方面,更激烈的竞争会降低利润率,对盈余造成影响;另一方面,如果PMC可以改善公司的治理,其又能够带来更高的利润率。对于产品市场竞争,主要关注RETi,t×PMCi,t的系数β4与DRi,t×RETi,t×PMCi,t的系数β6,前者反映了产品市场竞争对好消息及时确认的影响,后者反映了产品市场竞争对坏消息确认的不对称性影响。如果产品市场竞争能够促使公司提高会计稳健性,那么可以预测,处在竞争行业的公司会以更严格的标准来确认盈利,同时更加及时地确认损失。对好消息的严格确认预期系数β4为负,对于坏消息的及时确认预期系数β6为正。反之,如果产品市场竞争可以降低会计稳健性,那么系数β4预计为正,β6预计为负。

为了估计公司层面“好消息”和“坏消息”确认的及时性,Khan and Watts(2009)用G_SCORE和C_SCORE来分别表示公司好消息确认的及时性和坏消息确认的及时性增量。参考Khan and Watts(2009)的方法,选择市净率(MB)、企业规模(SIZE)、资产负债率(LEV)三个变量,用其表示G_SCORE和C_SCORE,具体表示方式如下:

G_SCORE=β2=μ1+μ2SIZEi,t+μ3MBi,t+μ4LEVi,t

C_SCORE=β3=λ1+λ2SIZEi,t+λ3MBi,t+λ4LEVi,t

将上式代入Basu基本模型(1)中可得如下模型:

EPSi,tPi,t-1=β0+β1DRi,t+(μ1+μ2SIZEi,t+μ3MBi,t+

μ4LVEi,t)×RETi,t+(λ1+λ2SIZEi,t+λ3MBi,t+λ4LEVi,t)×RETi,t×DRi,t+(δ1SIZEi,t+δ2MBi,t+δ3LEVi,t+δ4SIZEi,t×

DRi,t+δ5MBi,t×DRi,t+δ6LEVi,t×DRi,t)+ε (3)

利用年度横截面数据对以上模型进行回归,估算出每年的λ1、λ2、λ3、λ4,再代入C_SCORE计算公式中即可得公司的稳健性指数C_SCORE。

对于商业信用融资成本,借鉴徐虹等(2009)的做法,以应付账款、应付票据和预付账款三种不同商业信用模式的相对比重来间接衡量因信任程度不同造成的交易成本的区别,即以应付账款年末余额占应付票据、预付账款与应付账款三者年末余额之和的比例(TC)来衡量商业信用融资成本(应付账款所占比例越大,表明供应商对企业的信任度越高,交易成本越低)。同时对商业信用融资成本进行滞后一期(t+1年)处理。因此,对于H2的检验,建立如下多元回归模型。

TCi,t+1=α0+α1C_SCOREi,t+α2MBi,t+α3SIZEi,t+

α4GROWTHi,t+α5ROAi,t+α6BANKi,t+α7DUALITYi,t+

α8BOARDi,t+α9INDEPi,t+α10STATEi,t+∑YEAR+∑PROVINCE

+ε (4)

在H3的检验中,考虑产品市场竞争对会计稳健性与商业信用融资成本关系的影响,在模型(4)的基础上,加入产品市场竞争(PMC)与稳健性指数(C_SCORE)的交叉项,建立如下模型。

TCi,t+1=α0+α1C_SCEOREi,t+α2PMC×C_SCOREi,t

+α3MBi,t+α4SIZEi,t+α5GROWTHi,t+α6ROAi,t+α7BANKi,t

+α8DUALITYi,t+α9BOARDi,t+α10INDEPi,t+α11STATEi,t+∑YEAR

+∑PROVINCE+ε (5)

同时,在H2与H3的检验中,按照竞争强度将样本划分为高竞争度行业与低竞争度行业,从而进一步讨论不同竞争格局下稳健性与商业信用融资成本之间的关系。

(三)变量选取

1.稳健性的衡量

本文采取两种方式对稳健性进行衡量。在研究稳健性的存在性以及产品市场竞争对会计稳健性的影响上采取Basu(1997)的盈余-股票报酬测量法;在研究产品市场竞争、稳健性对商业信用融资的影响中则采取Khan and Watts(2009)所提出的稳健性指数法来衡量公司层面的会计稳健性。

2.产品市场竞争的衡量

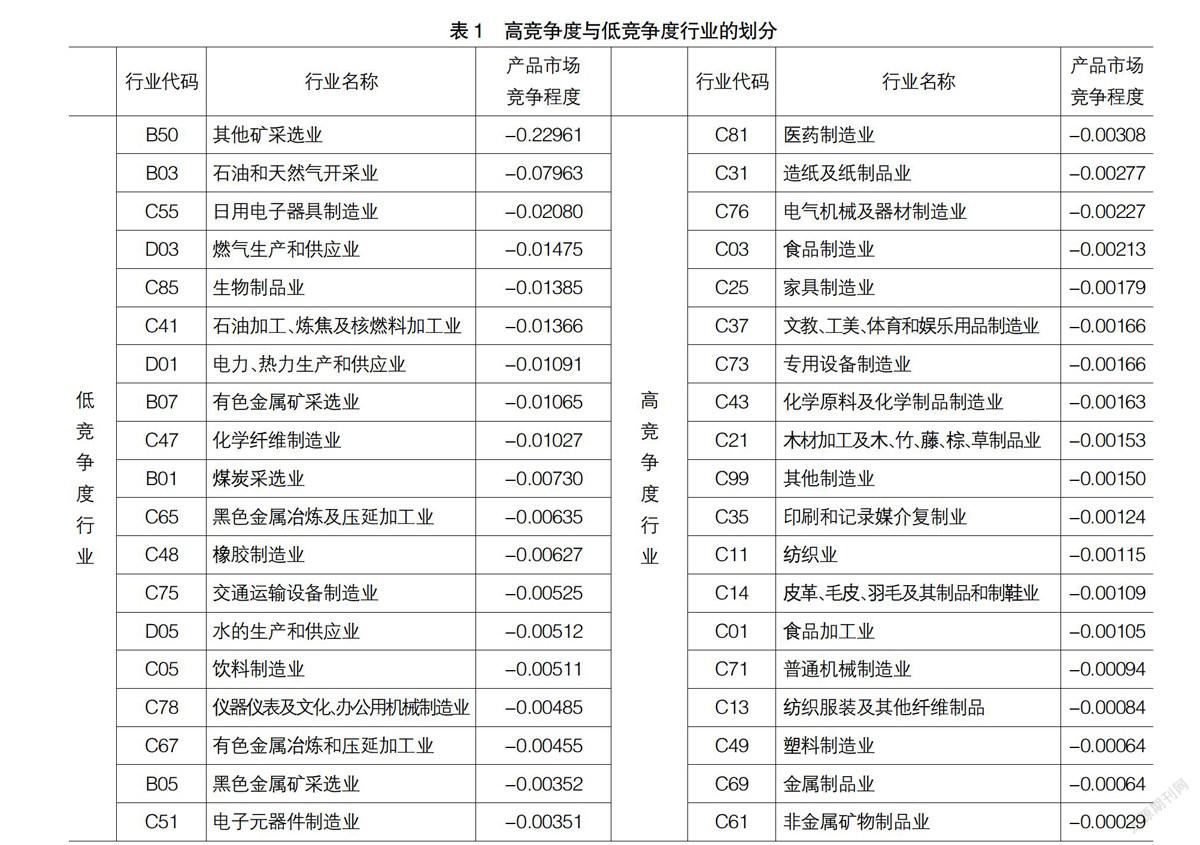

衡量产品市场竞争的常用指标主要有赫芬达尔-赫希曼指数(HHI)指数、行业市场集中度指标(CRn)、熵指数(Entropy Index)、罗森布鲁斯指数(Rosenbluth Index)等。国际上通常采用集中度比率(CRn)、赫芬达尔-赫希曼指数(HHI)来衡量行业的市场竞争集中度。CRn指标是衡量行业内前n家最大企业的市场份额占行业总份额的比例,其不一定能反映行业内企业个别规模与分布,不能很好地衡量行业内公司间的竞争激烈程度。赫芬达尔-赫希曼(HHI)指数是国际上常用的衡量市场集中度的指标之一,其计算需要取得行业全部企业的销售收入数据。国内一些研究仅用常用的CSMAR等数据库对上市公司销售收入的数据进行计算,而各行业内除了上市公司还包含大量的非上市公司,其竞争力亦不容小觑。因此,综合考虑各指标的优缺点及相关数据的可得性,选取赫芬达尔-赫希曼(HHI)指数作为产品市场竞争的衡量指标,其计算公式如下:

Hj=■S■■

其中,Si,j是公司i在行业j中的市场占有率。单个公司的市场占有率可以由其销售额占其所在整个行业销售额的比重来计算。特定行业的HHI指数则为该行业所有企业市场份额的平方和。较低的HHI表示市场份额被众多相互竞争的企业所分割,产品市场竞争程度较高;而较高的HHI则表明市场被几个规模较大的公司所控制,产品市场竞争程度较低。为了更好地表达解释变量,可以用负的HHI来代表产品市场竞争,即创建变量PMC。较高的PMC代表着更激烈的产品市场竞争程度。

赫芬达尔-赫希曼(HHI)指数计算数据的获取是一个主要难点,为保证指标的准确性,本文利用中国工业企业数据库搜集行业全部企业的销售收入数据,以最大程度反映企业面临的产品市场竞争。中国工业企业数据库采用国民经济行业分类作为行业分类标准,其与样本公司的证监会行业分类较为接近。采用证监会的大类行业代码对上市公司进行分类,再利用其对应的国民经济行业分类中的二位数行业代码对HHI进行计算。

为了具体讨论不同竞争度行业的特点,对样本包含的38个行业取其PMC的均值,再将全部样本按照大于或小于PMC均值中位数划分为高竞争度行业和低竞争度行业。具体划分情况如表1所示。

3.控制变量

在对商业信用的相关研究中,方明月(2014)将控制变量归纳为三个方面的因素:企业自身的因素、企业面临的外部融资约束、企业的行业特征与地区特征。对于H2和H3的检验模型,在企业自身的因素中,考虑企业性质(STATE)、公司规模(SIZE)、市净率(MB)、销售增长率(GROWTH)、资产收益率(ROA)、企业内部治理因素(两权分离、董事会规模、独立董事占比);在企业面临的外部融资约束方面,主要考虑短期银行借款与商业信用融资的替代关系,即用短期银行借款比总资产(BANK)来衡量;此外,模型中加入了年度与省份哑变量。

四、实证结果与分析

(一)描述性统计

表2为主要变量的描述性统计结果。由表2可以看出,股票收益率(RET)的标准差为0.94221,远大于被解释变量EPS/P的标准差0.04336,表明股票的市场波动大于会计盈余的波动程度。市净率(MB)的标准差为3.81565,说明不同公司权益的市价账面比差异较大。董事长与总经理两权分离情况的均值为0.80616,中值为1,表明大部分上市公司采取两权分离的模式,较为注重公司治理因素。董事会规模的最小值为3,最大值为18,标准差为1.93664,同时企业规模(SIZE)的标准差为1.22484,说明企业规模大小的差别使得董事会规模亦存在较大差距。

(二)回归分析

1.产品市场竞争对会计稳健性影响的检验

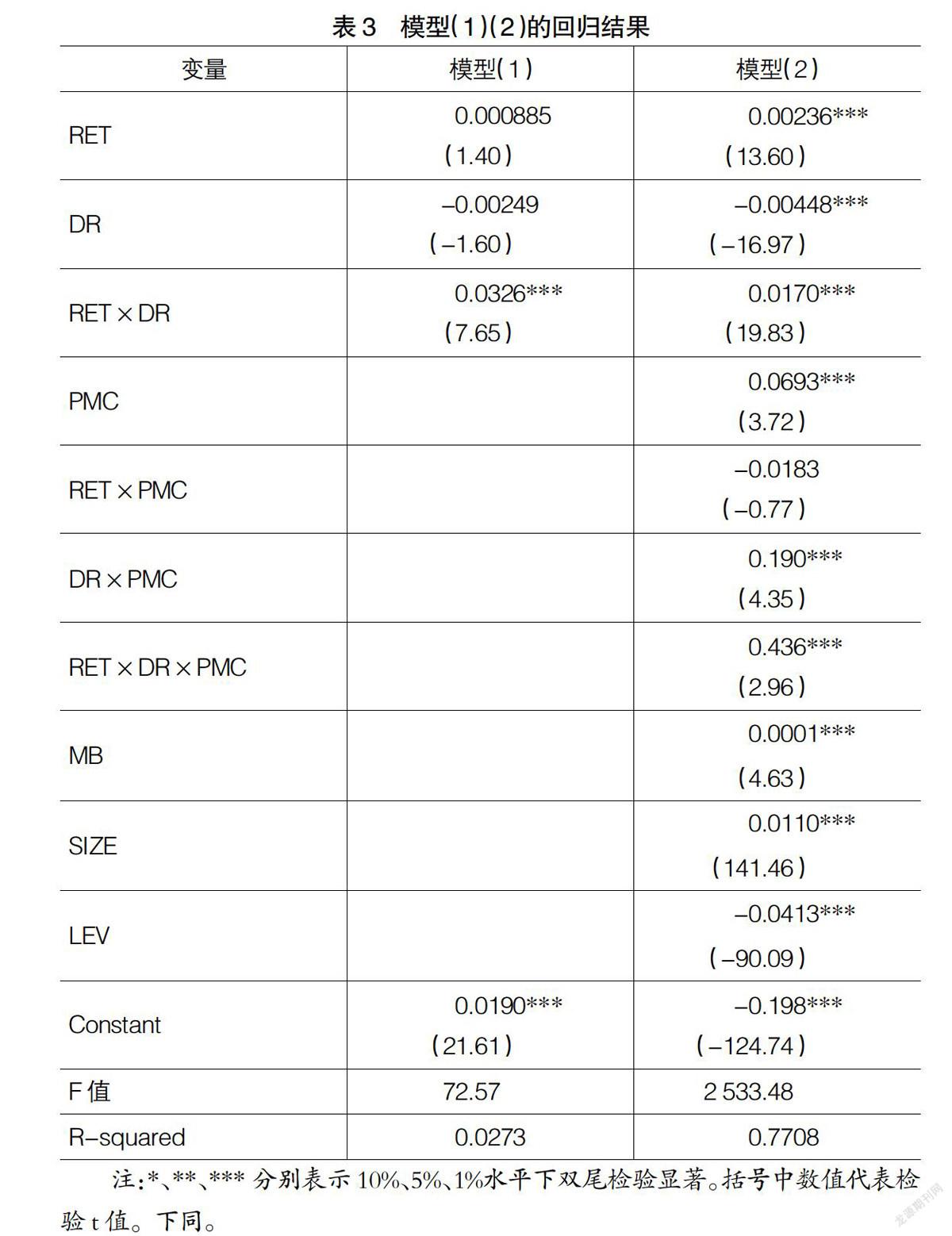

表3为利用Basu基本模型与扩展后的模型对样本公司是否存在会计稳健性以及产品市场竞争对会计稳健性的影响所进行的检验。在Basu基本模型的回归中,RET×DR的系数表示稳健性指标,即会计利润对“坏消息”的增量反应程度。由表3中的回归结果可以看出,RET×DR的系数为0.0326,且在1%的水平上显著为正,表明在这一期间,企业能更快地反映经济损失而不是经济利得,说明会计信息存在稳健性,为后续研究奠定了基础。在全样本回归中方程的F值为72.57,说明方程总体显著。

在模型(2)中,在Basu基本模型中加入产品市场竞争的变量PMC,对基本模型进行扩展,同时加入几个公司特征变量进行控制。为了消除截面数据可能存在的异方差性,对其进行了异方差修正,回归结果在表4中呈现,结果显示方程总体显著且拟合优度较好。同时由回归结果(表3)可以看到,RET×DR的系数为0.0170,在1%的水平上显著为正,表明加入了产品市场竞争这一稳健性的影响因素后,研究期间会计信息总体上具有明显的稳健性特征,与基本模型回归的结论一致。在产品市场竞争对会计稳健性的影响中,RET×PMC的系数符号与预期一致,为-0.0183,但其未通过显著性检验,因此难以说明产品市场竞争程度对公司“好消息”确认的影响;RET×DR×PMC的系数为0.436,且在1%的水平下显著,这说明产品市场竞争能够带来“坏消息”的及时确认。模型(2)的回归结果使得H1a得到验证,即产品市场竞争能够提高会计稳健性,二者呈正相关关系。

2.会计稳健性对商业信用融资成本影响的检验

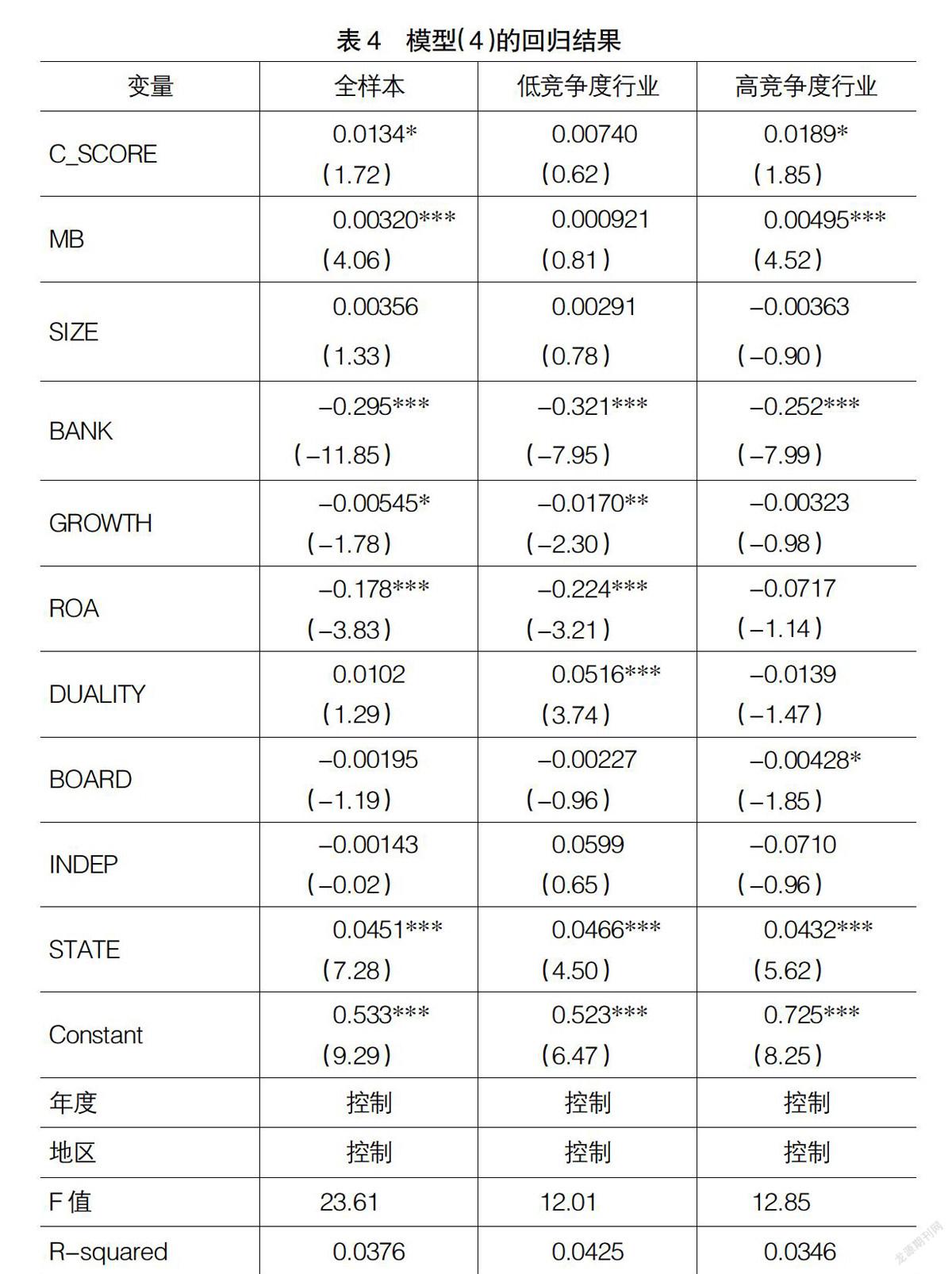

表4为模型(4)的回归结果。在对全样本的回归中,模型的F值为23.61,说明回归模型总体上是有效的。解释变量C_SCORE的系数为0.0134且在10%的水平下显著,说明会计稳健性有利于企业低成本商业信用融资的获取,这一结果验证了H2。在其他控制变量的回归结果中,市净率(MB)、销售增长率(GROWTH)、资产收益率(ROA)、银行借款(BANK)、最终控制人性质(STATE)的系数均通过了显著性检验,而公司内部治理因素的衡量指标均未通过显著性检验。

在对竞争格局进行划分后,由回归结果可以看到高竞争度行业样本C_SCORE的系数为0.0189且在10%的水平下显著,低竞争度行业样本C_SCORE的系数为0.00740,但没有通过显著性检验。这说明会计稳健性对商业信用融资成本的影响在高竞争度行业更为明显。其他控制变量的回归结果也因行业竞争格局的不同而有所差异。低竞争度行业的销售增长率(GROWTH)、资产收益率(ROA)、两权分离度(DUALITY)均对其商业信用融资成本有着显著影响,而其在高竞争度行业中并不明显。

通过以上分析可以看到,会计稳健性总体上有利于企业低成本商业信用融资的获取,但在不同的竞争格局中这一影响程度又有所不同。因此,这有待结合企业所面临的产品市场竞争环境与企业所在行业的竞争特点进行进一步的分析。

3.市场竞争视角下会计稳健性与商业信用融资成本关系检验

表5报告了模型(5)的回归结果。模型(5)在模型(4)的基础上,增加了产品市场竞争与会计稳健性指标的交叉项PMC×C_SCORE,以此来考察产品市场竞争视角下会计稳健性对商业信用融资成本的影响。由全样本回归结果可见,会计稳健性指数C_SCORE的系数为0.0215,且在5%的水平下显著,这一结果验证了模型(4)中会计稳健性有利于降低商业信用融资成本的结论。交叉项PMC×C_SCORE的系数为0.0183,同时在5%的水平下显著,说明产品市场竞争能够影响会计稳健性对商业信用融资成本的作用,即随着竞争激烈程度的加剧,会计稳健性的呈现更能够促使企业与供应商之间信任关系的形成,从而有利于企业获得低成本的商业信用融资,H3得到验证。

对样本公司的竞争格局进行划分并分别进行回归后可以看到,高竞争度行业C_SCORE的回归系数为0.0563,且在1%的水平下显著,低竞争度行业C_SCORE的回归系数未通过显著性检验,与前文结果一致。交叉项PMC×C_SCORE的回归系数在高、低竞争度行业样本中分别为0.207与0.00444,且均在5%的水平下显著。这说明在不同的竞争格局中,竞争激烈程度的增加都会影响会计稳健性对商业信用融资成本的作用,而这一影响对高竞争度行业更为明显。结合上文的检验结果,对于低竞争度行业来说,会计稳健性对商业信用融资成本的降低效用在产品市场竞争程度加剧的情况下才会凸显出来。

在模型(5)控制变量的回归结果中,全样本、低竞争度行业、高竞争度行业资产收益率(ROA)的系数分别为-0.200、-0.151、-0.107,且分别在1%、5%、10%的水平下显著,说明资产收益率较低的上市公司可能面临一定的融资困难,更倾向于使用低成本的商业信用融资来作为替代性融资方式。三组样本银行借款(BANK)的回归系数分别为-0.310、-0.339、-0.271,且其均在1%的水平下显著。这同样说明了低成本的商业信用融资对于在银行信贷配给中处于劣势的企业具有重要意义。同时,在三组样本的回归中,最终控制人(STATE)的系数均显著为正,说明无论是在高竞争度行业还是在低竞争度行业,政府对企业的实际控制与管理能够提升企业的信誉,从而使企业更容易赢得利益相关方包括供应商的信任。

公司治理指标(DUALITY)的回归系数在低竞争度行业样本中为0.0609,且在1%的水平下显著,而在全样本中却未通过显著性检验。这说明公司治理因素对商业信用融资成本的作用受行业竞争特点的影响较大,对于低竞争度行业来讲,两权分离等公司治理因素的改善更容易使企业与供应商建立信任关系,从而获取低成本的商业信用融资。

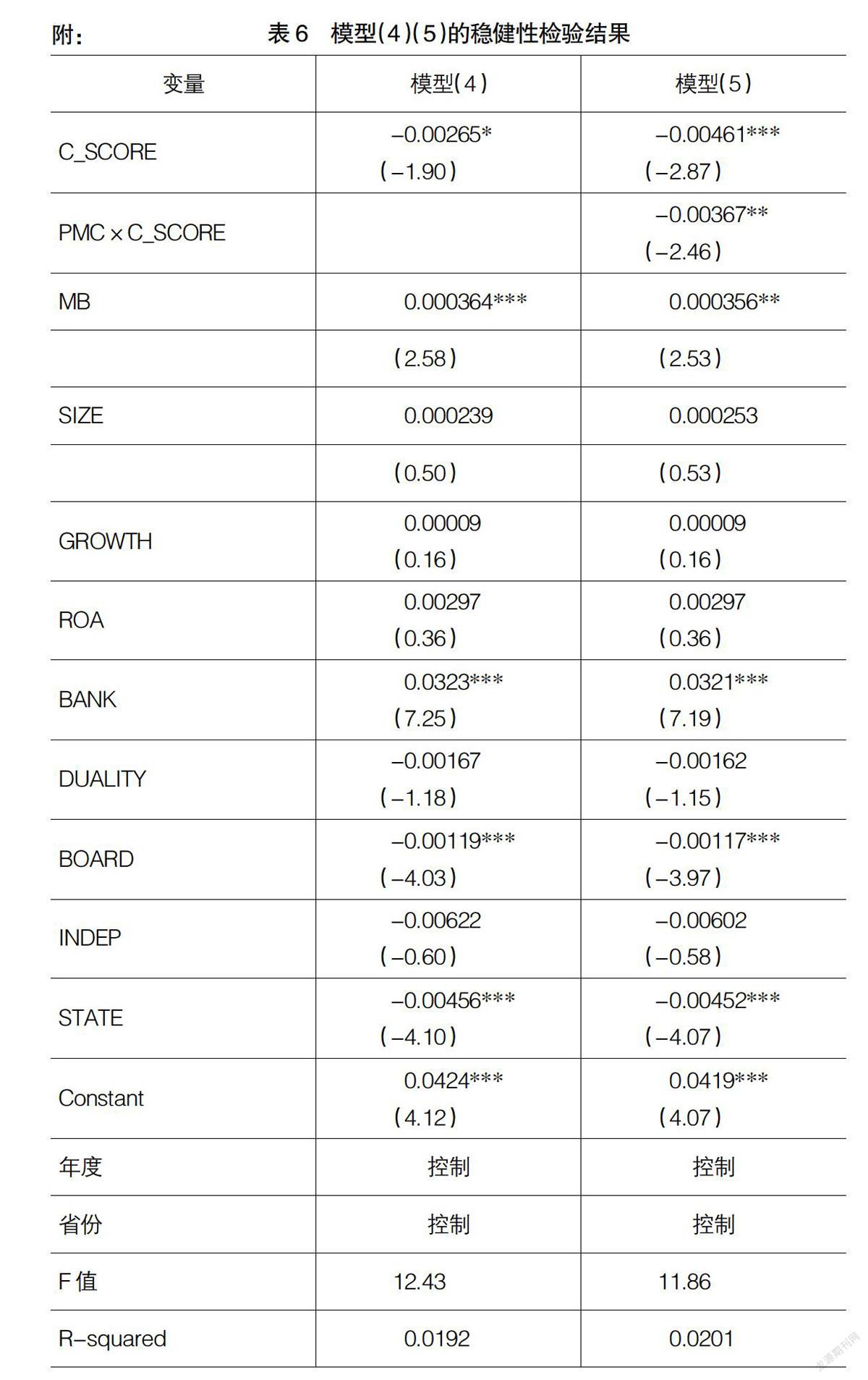

(三)稳健性检验

在产品市场竞争对会计稳健性的影响上,对商业信用融资成本的衡量指标进行替代,对会计稳健性在商业信用融资上的经济后果,以及产品市场竞争下会计稳健性与商业信用融资成本的关系进行稳健性检验。刘凤委等(2009)认为,预付账款是成本最高的一种信用方式,可以以预付账款与总资产的比值来衡量商业信用融资成本。与前文实证检验时所用指标相反,该指标的值越高,表明企业商业信用融资成本越高。用TC1=预付账款/总资产来代替TC后的全样本回归结果。如表6所示。

表6的回归结果展示了替换指标后会计稳健性对商业信用融资成本的影响。在模型(4)的稳健性检验中C_SCORE的系数显著为负,表明会计稳健性有利于缩减企业高成本的商业信用模式,因而能够给予企业更大空间获取低成本的商业信用融资。在模型(5)的稳健性检验中C_SCORE的系数为-0.00461,且在1%的水平下显著;交叉项PMC×C_SCORE的系数为-0.00367,且在5%的水平下显著,说明产品市场竞争程度的提升会使得企业利用会计稳健性来降低商业信用融资成本,从而获取更大的竞争优势。对变量进行替换后,稳健性检验的结论与前文保持一致。

五、研究结论及局限

本文对产品市场竞争环境下的会计稳健性与商业信用融资成本之间的关系进行了探究。首先,验证了我国沪深A股上市公司在研究期间会计稳健性的存在性,并证实了企业面临的产品市场竞争环境对会计稳健性的影响;其次,探讨了会计稳健性在降低商业信用融资成本中的作用;最后,将产品市场竞争、会计稳健性与商业信用融资成本三者联系起来,突出了会计稳健性在产品市场竞争环境与商业信用融资成本中的信息传导效应,证实了企业面临的竞争环境、会计信息质量及其商业信用融资成本这一经济后果之间存在的联系。

研究发现:(1)我国沪深A股上市公司在研究期间存在明显的会计稳健性;同时,产品市场竞争能够促使企业提高会计稳健性,即处在激烈竞争环境的公司会更加及时地确认损失。(2)对于企业来说,其稳健会计信息的呈现有利于低成本商业信用融资的取得,同时这一影响对于高竞争度行业来说更为明显。(3)在不同的竞争格局中,竞争激烈程度的增加都会影响会计稳健性对商业信用融资成本的作用。在激烈的竞争环境中,会计稳健性起着显著的信息传导效应,其呈现更能够促使企业与供应商之间信任关系的形成,从而有利于企业获得低成本的商业信用融资。对于低竞争度行业来说,会计稳健性对商业信用融资成本的降低效用在产品市场竞争程度加剧的情况下才会凸显出来,其低成本商业信用融资的获取还受到两权分离等内部治理因素的影响。因此,企业与供应商之间信任关系的形成机制受市场竞争激烈程度的影响,又因行业竞争格局而异。在市场竞争日趋激烈的环境下,企业应对自身进行合理战略定位,提高会计信息质量,同时兼顾自身的内部治理,争取与供应商建立良好的信任关系,从而带来融资成本上的优惠。

本文的局限性主要体现在:(1)在研究样本的选取上,由于本文利用中国工业企业数据库对产品市场竞争的衡量指标进行计算,样本所涵盖的行业范围不够全面;全行业市场竞争程度的衡量存在一定困难。(2)产品市场竞争与企业融资成本之间可能存在互动关系,由于本文重点研究会计稳健性在商业信用融资成本上的经济后果,因而没有对其多加考虑。(3)没有将会计稳健性的影响因素与经济后果之间的相关作用路径进行整合及探讨。这些局限性可以在后续研究中得到进一步的完善。

【主要参考文献】

[1] BLISS J H.Management Through Accounts [M].New York:The Ronald Press Co.,1924.

[2] WATTS R L.Conservatism in Accounting Part I: Explanations and Implications [J]. Accounting Horizons,2003,17(3):207-221.

[3] KEWEI HOU,DAVID T,ROBINSON.Industry concentration and average stock returns[J]. Journal of Finance,2006,61(4):1927-1956.

[4] XI U. The impact of product market competition on the quantity and quality of voluntary disclosers [J]. Review of Accounting Studies,2010,15(3):663-711.

[5] DHALIWAL D S,HUANG S X,KHURANA I K,et al.Product Market Competition and Conditional Conservatism[J].Review of Accounting Studies,2014.

[6] NALEBUFF B,JOSEPH S. Prizes and Incentives: Towards A General Theory of Compensation and Competition[J]. Journal of Economics,1983,14(1):21-43.

[7] GIROUD X,MUELLER H M. Does corporate governance matter in competitive industries? [J].Journal of Financial Economics,2010,95(3):312-331.

[8] CHHAOCHHARIA V,GRULLON G,GRINSTEIN Y,et al. Product market competition and agency conflicts:Evidence from the Sarbanes Oxley Law[D].Working Paper,Cornell University,2008.

[9] AHMED A S,BILLINGS B K,MORTON R M. The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs[J].The Accounting Review,2002,77(4):867-890.

[10] ZHANG J. The contracting benefits of accounting conservatism to lenders and borrowers[J]. Journal of accounting and economics,2008,45(1):

27-54.

[11] 李苒苒. 货币政策、会计稳健性与企业银行贷款关系初探[J]. 会计师,2012(18):9-10.

[12] 徐虹,林钟高,余婷,等.内部控制有效性、会计稳健性与商业信用模式[J].审计与经济研究,2013(3):65-73.

[13] DANIELA F,LEORA F K. Trade credit supply,market power and the matching of trade credit terms[D]. Policy Research Working Paper,World Bank,2008.

[14] 赵自强,顾丽娟.产品市场竞争、会计稳健性与融资成本——基于中国上市公司的实证研究[J].经济与管理研究,2012(11):49-60.

[15] 张兆国,刘永丽,李庚秦. 会计稳健性计量方法的比较与选择——基于相关性和可靠性的实证研究[J].会计研究,2012(2):37-41.

[16] 张敦力,李琳. 会计稳健性的经济后果研究述评[J].会计研究,2011(7):19-23.

[17] BASU,S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1) :3-37.

[18] MOZAFFAR K,ROSS L W. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48(213):132-150.

[19] 方明月.市场竞争、财务约束和商业信用:基于中国制造业企业的实证分析[J].金融研究,2014(2):111-124.

[20] 刘凤委,李琳,薛云奎. 信任、交易成本与商业信用模式[J].经济研究,2009(8):60-72.