非财务因素对企业绩效EVA的影响研究

2016-01-16雷娜邓淑红雷清

雷娜 邓淑红 雷清

【摘 要】 以2009—2013年我国深沪上市的农业公司为样本,选取单位经济增加值作为评价农业上市公司经营绩效的指标,探究内部非财务因素业务创新、公司治理能力、人力资源水平对EVA价值创造的影响。通过Panel Data模型分析发现业务创新与EVA创造呈负相关关系,其可能的原因是,我国农业上市公司盈利能力低,创造的经营利润有限,而业务创新一般需要的周期较长,资金投入额度较大;公司治理能力对EVA价值创造有一定的影响,但相关程度不高;人力资源水平与EVA创造有显著的正相关关系。除此之外,内部财务因素、企业的盈利能力对企业价值的创造也有一定的影响。

【关键词】 非财务因素; 企业绩效; EVA

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)01-0066-03

一、引言与相关文献综述

EVA是一种在考虑了企业财务风险和经营风险的基础上,从税后经营利润中扣除企业投入的全部债务资本和权益性资本的衡量企业经营绩效的工具,反映了经营管理者有效运用投入资本的能力,从而真实、全面反映企业的价值。我国是一个农业大国,农业在国民经济结构中所占的比重很大,在发展过程中,规模小,受自然因素影响大,科技水平低,发展不稳定,行业内发展不平衡,与第二、三产业发展差距逐步扩大等问题也日益凸显,农业上市公司价值还有待提高。

国内关于EVA价值驱动因素的研究很多,陶雄华、卢李(2010)基于EVA模型,对我国12家商业银行2002—2009年的EVA进行了测算,得出银行资产管理和非利息收入与EVA相关关系显著的结论。陈永丽(2011)以深圳交易所2009年创业板企业为研究样本,选择单位EVA作为被解释变量,结论是企业盈利能力、大股东持股比例以及董事会规模对企业价值的创造影响较大。在研究EVA应用于中国农业上市公司绩效评价及其价值创造影响因素方面,吴虹雁(2008)以能够真实反映企业业绩的EVA指标为基础,选择了51家农业上市公司1995—2006年度的财务数据为研究样本,得出单位加权资本成本越高,农业上市公司规模越大,EVA越大,而财务报告中的经营利润与EVA不存在明显的相关关系。

从已有研究可以看出,国内有关EVA价值驱动因素的研究主要集中在内部财务因素方面,而内部非财务因素与EVA价值创造的关系研究几乎没有。因此,本文基于能够全面反映企业绩效的EVA价值评估,在已有的研究基础上,结合我国农业上市公司的发展现状,运用Panel Data分析方法系统分析企业价值创造的内部非财务影响因素,为我国农业上市公司经营管理者制定正确的经营管理策略、提高财务绩效、提升企业价值提供新思路。

二、研究设计

(一)基本假设

假设1:在探究EVA价值驱动因素时,剔除如经济周期、经济政策、市场竞争力等外部不可控因素。

假设2:农业上市公司对外公布的财务报告信息准确,所查询到的相关数据真实可靠。

(二)样本选择与数据来源

本文以2009年以前在我国深沪上市的农业公司为研究样本,剔除期间曾被PT 、ST和数据严重缺失的公司,最终选取北大荒、敦煌种业、大湖股份、中水渔业等23家上市农企。

本文大部分数据来源于中国证券监督管理委员会指定网站公布的农业上市公司财务报告,部分数据是根据国泰安数据库(CSMAR)查询计算而得。

(三)指标设计

1.被解释变量的确定

EVA的计算公式及会计调整项目说明是根据《经济增加值考核细则》确定的。由于模型中所用的其他变量均为相对指标,为了便于比较,本文在计算各样本公司经济增加值的基础上,对经济增加值采用Z-Score方法进行标准化处理。其EVA由以下公式确定:

EVA=NOPAT-TC×WACC

其中,NOPAT为税后净营业利润;TC为资本总额;WACC为加权平均资本成本。

当然,在EVA实际运用过程中,企业规模越大,EVA越大,为消除企业规模对EVA的影响,本文选取单位资本EVA作为被解释变量。

单位资本经济增加值=EVA/企业资本总额

2.解释变量的确定

本文在借鉴已有研究的基础上,从业务创新能力、公司治理能力、人力资源3个方面定义了5个指标,以探讨农业上市公司的内部非财务价值驱动因素。

3.控制变量的确定

根据以往研究成果,本文从企业内部盈利能力、营运能力、偿债能力、成长能力、扩张能力反映财务能力的角度出发,选择净资产收益率、总资产报酬率、总资产周转率、资产负债率、托宾Q值、每股未分配利润6个指标作为模型的控制变量。各变量定义与计算方法如表1。

(四)panel Data模型的建立

由于本文是探究农业上市公司EVA的内部非财务价值驱动影响因素,搜集的在深沪两市上市农业公司2009—2013年的财务数据时是由时间序列和截面合成的,因此用Panel Data分析法对样本信息进行处理,并对农业上市公司的价值驱动因素进行预测。

本文建立了如下多元线性回归模型,检验上市农业公司财务因素和非财务因素中的主要解释变量与单位EVA的关系。

REVA=α0+α1CHX+α2GGR+α3CHG+α4DDR+α5RLZ

+α6ROE+α7ROA+α8TAT+α9LAR+α10GRO+α11MGF

+μ (1)

其中,α0为常数项,α1、α2、α3、α4、α5、α6、α7、α8、α9、α10、α11为变量的回归系数,μ为回归方程的残差项。

三、实证分析

(一)变量的相关性分析

由表2变量相关性分析可以得出,总资产报酬率(ROA)与净资产收益率(ROE)在1%的水平下显著相关,且相关系数为0.845。托宾Q值(GRO)与净资产报酬率(ROE)、资产负债率(LAR)的相关系数分别为0.922、-0.348,且在1%的水平下显著相关。每股未分配利润(MGF)与净资产报酬率(ROE)、总资产周转率(TAT)的相关系数分别为0.522、0.626,且在1%的水平下显著正相关。除此之外,各变量之间相关系数不高,整体不存在显著的自相关关系,因此在回归模型中剔除总资产报酬率(ROA)、托宾Q值(GRO)、每股未分配利润(MGF)这三个解释变量,在对剩余解释变量和被解释变量单位EVA进行回归分析时不易产生多重共线性。重新建立模型如下:

REVA=α0+α1CHX+α2GGR+α3CHG+α4DDR+α5RLZ

+α6ROE+α7TAT+α8LAR+μ (2)

其中,α0为常数项,α1、α2、α3、α4、α5、α6、α7、α8为变量的回归系数,μ为回归方程的残差项。

(二)模型检验

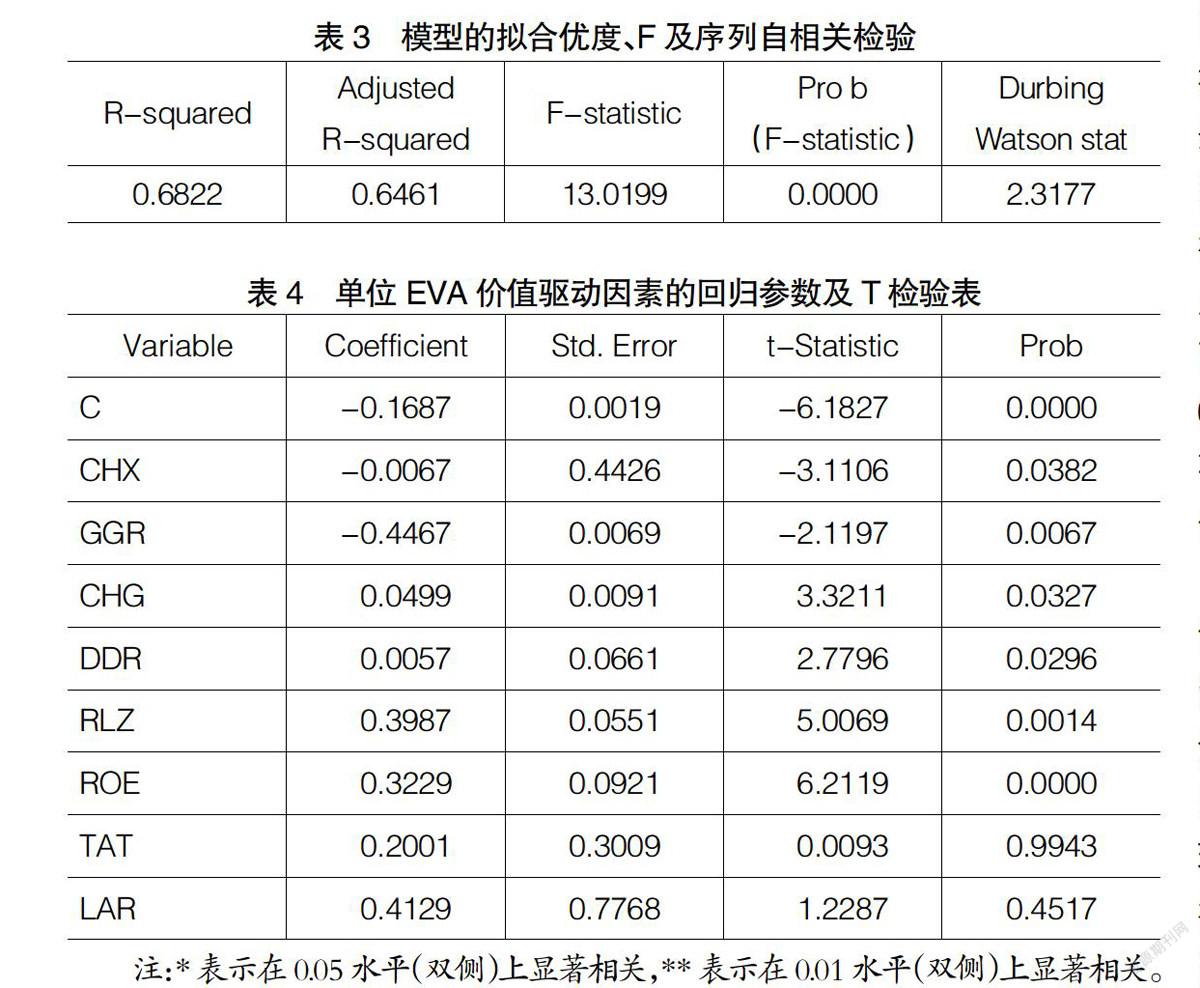

在相关分析的基础上,运用EViews6.0对模型(2)进行拟合优度及序列自相关检验,结果如表3所示。

由表3可以看出,采用Panel Data变截距固定效应模型对样本总体进行估计,可决系数R2=0.6822,修正后的R2=0.6461,说明模型的整体拟合优度较好。F检验值为13.0199,且收尾概率为0.0000,通过了显著性水平为1%的检验,且系数整体显著。Durbing-Watson的检验值为2.3177,说明不存在明显的序列自相关问题。

(三)单位EVA内部非财务价值驱动因素回归分析

由表4可知,内部非财务因素业务创新能力(CHX)、前5大股东持股比例(CHG)、独立董事比例(DDR)在5%的显著性水平下通过T检验,且CHX的相关系数为-0.0067,与单位EVA的创造呈负相关关系,即业务创新投入越多,农业上市公司创造的企业价值越少。CHG和DDR的相关系数均为正数,说明公司治理能力越有效,单位EVA价值越高。高管人均薪酬(GGR)和人力资源水平(RLZ)在1%的显著性水平下通过T检验,其中RLZ的系数为0.4129,表明农业上市公司的RLZ与其单位EVA的价值创造呈正相关关系,且影响程度较高。而GGR的相关系数为-0.3551,表明高级管理人员的薪酬越高,单位EVA越低,呈负相关关系且影响程度较大。内部财务因素净资产收益率(ROE)在1%的显著性水平下通过T检验,表明上市农企的盈利能力越强,其单位EVA价值越高,而总资产周转率(TAT)和资产负债率(LAR)无法通过T检验,因此,无法显示其对单位EVA价值创造的解释力度。

四、研究结论

本文从企业的业务创新能力、公司治理能力、人力资源水平三个角度出发,探究了农业上市公司内部非财务因素对企业价值创造的作用,通过回归分析得出如下结论:

第一,业务创新与农业上市公司价值创造显著相关。业务创新是一个企业寻找新的经济增长点,在竞争激烈的市场环境中实现健康持续发展的必经之路。但是受我国资本市场起步晚和我国农业上市公司产品单一、科技水平低下等的影响,我国农业上市公司业务创新投入不足,缺乏开发项目的主动性。业务创新(CHX)在5%的显著性水平通过T检验,其相关系数为-0.0067,表明业务创新程度越高,单位EVA越低,呈负相关关系,这与理论不相符合,解释其可能的原因是,我国农业上市公司盈利能力低,创造的经营利润有限,而业务创新一般需要的周期较长,且资金投入额度较大。

第二,公司的有效治理与农业上市公司企业价值的创造有一定的相关性。公司治理是现代企业制度建立的一个重要方面,有效的公司治理能够促使企业利益相关者之间和谐关系的建立,带动各方利益相关者积极投入公司生产经营。GGR、CHG、DDR都是反映公司治理能力的相关指标,其中GGR的相关系数为-0.4467,与上市农企价值负相关,引起这一现象的原因可能是我国农业上市公司的获利能力较低,营业利润较低。而CHG和DDR的相关系数分别为0.0499、0.0057,表明股权集中程度和独立董事与企业价值的创造有一定的正相关关系,但是对企业价值创造的影响并不显著。

第三,人力资源水平的提高能够有效促进农业上市公司企业价值的创造。人力资源是指在一定的时期内能够为企业创造价值的教育、体力等的总称,人力资源管理已成为企业重要管理领域之一。在经济全球化和竞争日益激烈的今天,企业竞争归根到底就是人才的竞争,拥有优秀高素质的人才,就等于有了竞争的资本,人才随企业的发展和价值创造起到推动作用。我国农业上市公司人力资源总体素质偏低,这与我国传统的劳动密集型经济发展有着密切的关系。农业公司一方面解决了社会上低学历人员的就业难问题,缓解了社会矛盾,对促进我国社会主义和谐社会发展起到积极作用;另一方面,人力资源水平低下,也严重妨碍其公司本身的发展壮大。通过回归分析人力资源在1%的显著性水平下通过T检验,且相关系数为0.4129,表明人力资源水平与企业价值创造存在显著的正相关关系。

综上所述,企业经营管理者应关注内部非财务因素对提升企业价值的作用。我国农业上市公司存在业务创新不足、员工素质低等问题,严重影响了农业上市公司价值创造和在市场中竞争力的提升。农业上市公司应该加大业务创新力度,增强研究开发项目的主动性,为提升企业价值提供有力支撑。健全招聘机制、用人机制和培训机制,给员工提供一个良好的学习和工作平台,使其可以结合自己的特长,选择更加适合自己的工作岗位,以使自身作用达到最大化。通过培训使整个公司人力资源水平和业务水平得到有效提高,从而提升我国农业上市公司价值创造能力,以实现其健康持续发展。

【参考文献】

[1] 曹萍,靳长巍.EVA模型与企业价值评估研究[J].商业经济,2010(5):16-17.

[2] 陈永丽.企业价值创造能力的影响因素分析——基于创业板上市公司的相关数据[J].软科学,2011(12):121-126.

[3] 程业炳,沈庆荣.EVA评价方法在中国运用的思考[J].中国管理信息化,2008(16):69-71.

[4] 李亚辉.基于EVA的上市公司价值评估研究[D].西南财经大学硕士学位论文,2012.

[5] 吴虹雁,陈筱雯.2004—2006年度农业上市公司EVA实证分析[J].市场周刊(理论研究),2008(8):70-73.

[6] 张双权.资本市场有效性与企业并购绩效研究[J].经济管理,2001(5):66-68.

[7] 朱建武.基于经济增加值的中小银行创值能力分析[J].当代财经,2007(4):44-48.