时间驱动作业成本法的应用研究

2016-01-16王月

王月

【摘 要】 产品成本计算的准确性对于包装印刷企业的报价决策、经营管理至关重要,传统的成本核算方法难以满足此类企业管理决策的需要。文章以包装印刷企业为例,剖析了时间驱动作业成本法在X公司应用的必要性、可行性,明确了时间驱动作业成本法的实施思路,并将其应用于X公司成本核算,为包装印刷企业应用时间驱动作业成本法提供借鉴。

【关键词】 包装印刷企业; 时间驱动作业成本法; 成本核算

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2016)01-0047-03

一、引言

包装印刷企业基本上属于订单加工企业,其相较于其他制造企业特点明显,一是需要先报价竞标后生产,即需要在投产前预测产品成本,为报价竞标提供成本依据,成本信息的质量对企业的生存发展非常重要;二是产品的差异化,每批订单的工艺特点、订单数量均可能不同,产品差异化导致产品之间的成本差异,进而成本核算的难度加大;三是随着生产机械化程度的不断提高,间接费用在产品中比重加大,而目前我国包装印刷企业大部分仍沿用传统成本核算方法计算分配间接费用,即选取产品的产量指标或机器工时或是人工工时作为单位费用的分配基础,然后根据不同产品的消耗量计算分配间接费用的方法,此种分配方法会扭曲产品的成本而不能适应企业新的成本环境。

本文以包装印刷行业的X公司为例,对其应用时间驱动作业成本法进行研究,以期找到适合该类企业并有助于提高其成本管控水平的成本核算方法。

二、时间驱动作业成本法在X公司的应用

(一)X公司成本核算的现状

X公司是技术先进、设备完善、管理严格的现代化包装印刷企业,以纸制品包装为主导,其生产工序分为印前、印中、印后几个环节,印前主要是制版,印中主要是胶印印刷,印后包括覆膜、裱纸、模切、糊盒等。从成本核算角度看,该公司属于典型的订单加工型生产企业,其主要业务流程为业务部门竞标后拿到订单或原有客户直接下达订单;业务部门、生产部门、财务部门协同,根据ERP系统中原有关于每道工序的经验成本数据,结合订单的工艺要求推算成本,进而与报价比较,决定是否接受订单;按订单数量和工艺特点组织生产,按约定日期提交印刷产品。

X公司现有成本核算与控制方法已跟不上发展的需要。公司目前成本核算情况如下:一是材料部分,主要材料如纸张以订单为单位领取,还有一部分材料如油墨、膜等以机台为单位领取,其他材料以车间(工序)为单位定期领取;二是人工成本、机器折旧成本等核算到机台;三是其他成本均只核算至工序。总体来说,公司是以分工序核算的方法粗略地进行事后成本归集,能够基本满足编制报表的需要,即企业虽然是按单报价,但成本核算却没有跟踪至订单,企业生产完成之后,并不确切了解每个订单的盈利情况,至于哪个订单是真正能够给企业带来效益的还是停留在经验估计的层面。由此可见,考虑公司的工艺特点,将成本核算到订单层面极为必要。

(二)实施时间驱动作业成本法的可行性分析

1.管理层有良好的成本管控意识。该公司经过了20年的发展,积累了多家优质的客户资源,规范了生产管理流程,公司的高层管理人员非常重视成本管理,意识到准确的成本信息、良好的成本控制将有助于企业质的发展,原有的粗犷式的成本归集已不能满足企业发展的需要。

2.具备应用时间驱动作业成本法的管理体系。X公司现拥有运行良好的ERP系统,该系统可以提供成本核算相关的成本信息,其数据处理功能强大,可实现生产计划系统、销售系统、物料管理系统、人事管理系统和财务会计系统等多个模块的集成。另X公司的财务人员具备较高的专业知识和熟练的业务技能,具备掌握新成本核算方法、从企业现有的系统中读取数据用于成本核算和分析的能力。

3.产品种类多,工作流程复杂,间接费用比重高。X公司按工艺特点,其主要产品可分为三大类,即药品小盒类、OMD产品和说明书类。据统计,X公司一个季度的订单量可达500单左右,每个订单产品数量或工艺要求均有变化,成本核算难度很大。X公司使用的均为德国进口设备,折旧成本较高,另人工成本也占有很大比重。由此公司现行的工序法成本核算精度远远不能支撑企业决策需要,而时间驱动作业成本法正是适合于间接费用较高,以时间为主要变量,可以将成本核算至每个订单的成本核算方法。

(三)应用时间驱动作业成本法的前提条件

1.做好培训、宣传等基础工作。X公司对精细化成本核算与控制有强烈的愿望,特别是公司负责人高度重视此项工作,然而推行一种新的成本核算方法,有许多基础性工作,需要各系统配合,故必须做好宣传和培训工作,制定详细可操作性强的实施计划,使相关人员掌握时间驱动作业成本法的基础知识、基本技能,确保试点实施顺利开展。

2.选择典型产品作为试点。为确保试点能够有效开展,遵循循序渐进的原则,根据工艺特点和订单数量、订单频率等信息确定典型订单,试行新的成本核算方法。

3.根据试点效果定期调整、适时推广。追踪实施新方法典型产品的成本,按订单分析单品盈利状况,通过与原报价系统成本比较,修正实施程序,完善新成本核算方法,并逐渐扩大典型订单的范围。

(四)典型订单时间驱动作业成本法的应用

1.了解产品工艺流程

X公司生产主要根据客户订单定向生产包装印刷产品,结合不同客户、不同产品的工艺特点,可将其产品主要分成三大类,即药品小盒类、OMD系列、说明书类。每类产品的生产工艺流程不同,各工序主要生产设备亦有所不同,故其成本核算的内容要有所区别。

2.确定典型订单

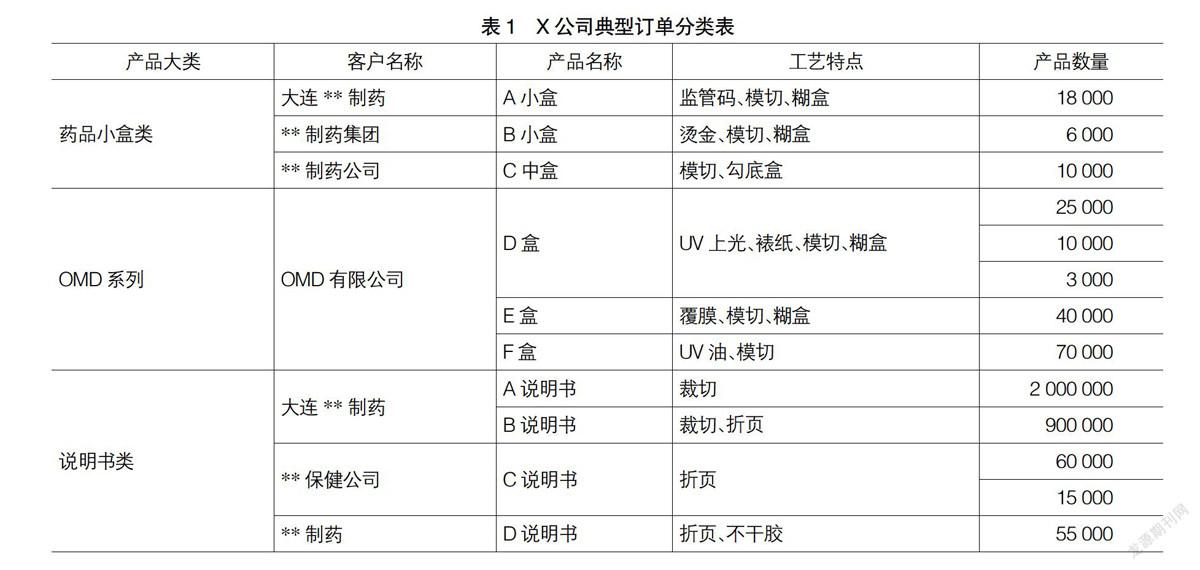

考虑案例企业工艺特点、产品数量、订单频次和客户的情况,选取的典型订单分为三大类十小类,见表1。由成本核算人员运用时间驱动作业成本法进行成本跟踪核算,取得单品成本的相关信息。

3.基于时间驱动作业成本法典型订单成本核算

时间驱动作业成本法的核算步骤:

(1)确定有效总作业时间。X公司每个月工作天数22天,每天3个班次,每天理论工作时间24个小时,考虑到休息、停机、待产等因素,假定有效工作时间为理论时间的80%,由此每月有效总作业时间为22天×24小时×60分钟/小时×80%=25 344分钟。

(2)确定单位时间产能成本。单位时间产能成本=总产能成本÷有效总作业时间。

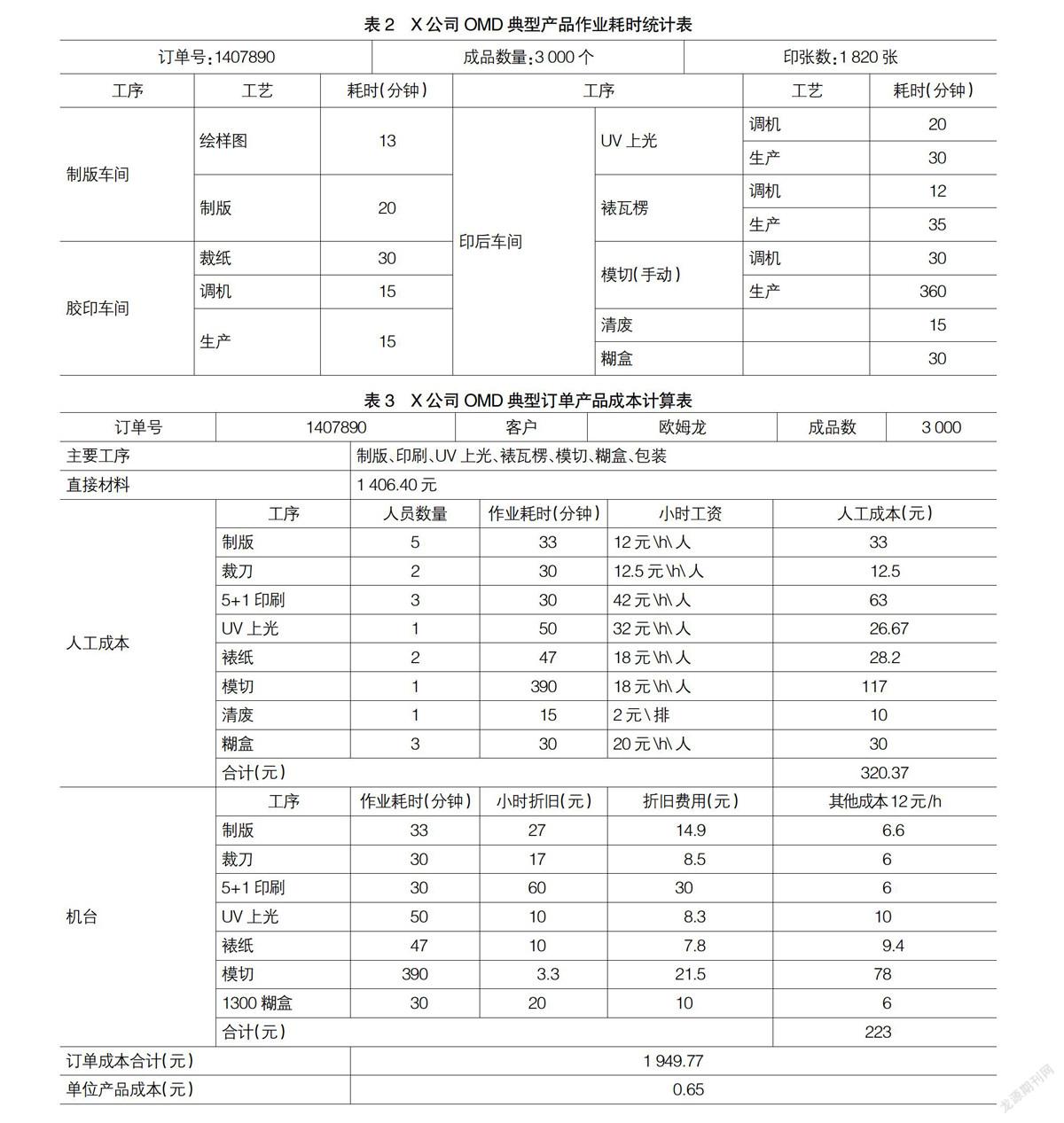

(3)确定单位产品作业耗时,通常通过访谈、直接观察等方式取得相关数据。OMD典型产品作业耗时,见表2。

(4)计算单位产品作业成本。单位产品作业成本=单位时间产能成本×单位产品作业耗时。

(5)计算单位产品成本。单位产品成本=单位产品直接材料+单位产品直接人工+单位产品作业成本。OMD典型订单产品作业成本和单位成本信息,见表3。

三、结论

X公司应用时间驱动作业成本法虽处于初步阶段,通过实施取得了一些经验做法:一是依据工艺特点将产品分类;二是根据订单信息确定典型订单;三是跟踪典型订单成本,完善时间驱动作业法的应用流程;四是将两种成本法信息进行比较,为优化决策提供支持。

为进一步推广实施,时间驱动作业成本法尚需进一步完善。第一,细化作业资源成本系统分类,细化在流程层面归集成本相关信息,时间方程数据尚需进一步精确。第二,扩大典型订单的选取数量,以增强其代表性、典型性,同时随着产品订单的变化,典型订单的样本选取需要定期更新。第三,发挥时间驱动作业成本法成本在控制的层面作用,如关注剩余产能的相关信息。●

【参考文献】

[1] 丁友刚,卢敏珠,甘慧希.Kaplan访谈系列之十——将时间添加作业成本法[J].会计之友,2011(2):127-128.

[2] 陈艳.从产品成本计算实例看时间驱动作业成本法的优势[J].财会月刊(上),2011(3):53-55.

[3] 王蓬.估时作业成本法标杆管理应用研究[J].财会通讯,2012(2):11-12.

[4] 王琼,藩爱香.时间驱动作业成本法在X公司实践及启示[J].财务与会计,2013(10):9-10.

[5] KAPLAN,R.S.Time-driven activity-based costing[J].Harvard Business Review,2004,60(8):27-38.

[6] JANEK R,MICHAEL S C,KASHI R B. Cost management in Sri Lanka: A case study on volume,activity and time as cost driver[J].The International Journal of Accounting,2008,26(3):118-154.