基于合作博弈模型的民间标会风险生成机理研究

2016-01-14林丽琼,吴冰彬

基于合作博弈模型的民间标会风险生成机理研究

林丽琼1, 吴冰彬2

(1.福建农林大学经济学院,福建 福州 350002; 2.福州海峡职业技术学院管理工程系,福建 福州 350014)

[摘要]运用合作博弈模型,剖析民间标会风险的生成机理,构建分析标会风险的合作博弈模型框架,总结出标会风险主要来源于标会规模过大,标会利率过高,会员经济实力和社会声誉不足,会首组织能力和管理效率不佳以及法律制约和社会惩罚机制缺失等方面,以为实证研究标会风险提供理论依据,并为政府制定民间金融相关政策提供参考。

[关键词]民间标会;风险;合作博弈模型

[收稿日期]2014-09-16

[基金项目]国家社会科学基金青年项目(12CGL022)。

[作者简介]林丽琼(1974-),女,副教授,博士。研究方向:农村金融与民间借贷。

[中图分类号]F832.39[文献标识码]A

DOI[]10.13322/j.cnki.fjsk.2015.01.009

Study on the risk generation mechanism of ROSCA based on the cooperative game model

LIN Li-qiong1, WU Bing-bin2

(1.CollegeofEconomics,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China;

2.DepartmentofManagementEngineering,FuzhouStraitVocationalCollege,Fuzhou,Fujian350014,China)

Abstract:The cooperative game model is applied to analyze the generating reasons of the risk of ROSCA (Rotating Savings and Credit Association), and the frame of model is built to estimate the risk of ROSCA. It is concluded that the risk of ROSCA is caused by excessively large scale and high interest rate, deficient members′ economic strength and social reputation, directors′ low organizing ability and management efficiency, and the lack of legal rules and social punishment system. This study means to offer a theoretical basis for the further empirical research on the risk of ROSCA, and to provide reference for the government to formulate relevant policies of folk finance.

Key words: ROSCA(Rotating Savings and Credit Association); risk; cooperative game model

标会是一种民间自发的信用融资行为,在我国拥有悠久的历史并发挥着重要作用,尤其在我国东南沿海地区,标会更是满足农户及小微企业资金需求的一条重要途径。但近年来,倒会案件频发在给参会人员造成经济损失的同时,也对金融市场的健康运行和经济社会的稳定发展造成一定冲击。因此,剖析民间标会风险的生成机理并提出针对性的防范措施,不仅有利于防范标会风险,也有利于金融市场的稳健运行和经济社会的稳定发展。从政策层面上看,目前国家对民间借贷发展的政策导向正处于由“堵”转“疏”的阶段。党的十七届三中全会通过《中共中央关于推进农村改革发展若干重大问题的决定》,明确提出要规范并引导民间借贷健康发展[1]。2013年,中央一号文件《中共中央国务院关于加快发展现代农业,进一步增强农村发展活力的若干意见》强调改善农村金融服务,并明确提出“两个支持”,即支持社会资本参与设立新型农村金融机构、支持符合条件的农业产业化龙头企业和各类农业相关企业通过多层次资本市场筹集发展资金[2]。笔者运用合作博弈模型,剖析民间标会风险生成机理,并构建出分析标会风险的博弈模型框架。这不仅可以为进一步实证研究民间标会风险问题提供理论依据,也能够为政府制定相关的民间金融政策提供参考。

一、民间标会的运行机制

民间标会形式多样,根据标会的基本单位规模,标会可分为“百元会”“千元会”和“万元会”等;根据会员的会款缴纳周期,标会可分为“日日会”“月会”“季会”和“年会”;根据会员的利息支付方式,标会可分为贴现标会和贴水标会[3]。但不同形式的标会运行机制基本相同,主要包括5个环节,即邀会、起会、得会、转会和满会。

1.邀会。邀会是指会首邀请人际关系圈中的亲朋、同事等参加标会。一般而言,会首大都为资金需求者,他们要向被邀请者说明标会的成立原因、运行机制和收益回报等,力争说服大家入会。

2.起会。起会是指标会成立大会。当标会参会人员达到一定规模后,会首将召开会议,详细说明标会的运作流程,并将会约送交各会员。会约一般由两部分组成,前半部分为契约,说明会名、起会时间、标金和会首姓名等标会基本信息;后半部分是会单,载明会员姓名、标金和标息等[3]。

3.得会。得会是指在起会之后,各会员(包括会首)按照既定的时间地点将所有会员聚集起来,以投标利息的方式来决定由谁支配当期会员所缴纳的总会款。由于会员的资金需求程度与其标出的利息呈正相关,因此该投标实质上反映出不同会员当期对资金需求的紧迫程度。当期标息最高者获得当期总会款的使用权利,即该会员得标。在这里需要注意的是,在标会中会首具有特殊性,由于会首承担着主要责任人的权利与义务,所以标会第一期的总会款都是由会首使用,且会首每一期都只需交纳标会规定的原始标金而无需缴纳利息,但同样会首也不参与利息所得。

4.转会。转会是指每个会员轮流得会。在起会之后,每隔一定的时间(月、季度等),标会所收齐的总会款都会转换给下一个会员使用。一般而言,标会会款只限每个会员使用一次,但现实中也存在极少数的特殊标会规定,在转会已过半会的情况下,允许已得会的会员再次投标。

5.满会。满会是指标会的最后一次得会,所以又称为终会。当标会经过N-1次(N为标会总会数,即标会中包括会首在内所有会员人数)转会后,最后一期的总会款由唯一剩下的会员所得。该会员在当期不需要再通过投标的方式就可以获得总会款的使用权,也无需再向其他会员支付利息。当最后一个会员得到总会款之后,标会即可宣告解散。

由此可见,标会的运行始终遵循一个固有机制:会首为筹集资金,邀请若干与其有一定关联的人加入标会;会员(包括会首)按约定的时间、地点定期开会并缴纳会约中规定的会款。其中,会首享有优先使用总会款的权利但不参与利息分配,而其他会员则要通过投标利息的方式来决定总会款的使用顺序;每名会员(包括会首)都需要按照标会的具体规定,每期缴付一定的金额来偿还会金;当所有会员依次获得过标会会款之后,该标会满会[4]。

二、民间标会风险生成机理:基于合作博弈模型的分析

通过运用合作博弈模型分析不同博弈组合下民间标会博弈各方的损益问题,是分析标会风险生成机理的关键步骤。笔者通过对3种组合,即“得会者合作,未得会者合作”“得会者不合作,未得会者合作”“得会者不合作,未得会者不合作”,计算其损益,剖析标会风险生成机理。

(一)合作博弈模型引入

博弈模型是进行博弈论分析的一个重要模型,简单的博弈模型包括5个要素:博弈方,即博弈过程的参与者;博弈组合,即博弈参与者所允许选择并实施的所有策略或行动组合;博弈过程先后顺序,即博弈参与者做出策略选择的先后顺序;信息要素,即博弈参与者对其他参与者信息的掌握情况;博弈结果,即博弈各方做出决策选择后的得失情况[5]。

基于博弈论视角,标会运行过程具备博弈论模型的所有要素。具体而言:(1)标会以血缘和地缘关系为成立基础,参会成员生活地域相近,彼此间接触和交流较为频繁,当某个会员(包括会首)选择并施行违约行为时,其他会员能够及时知晓对方的违约行为并采取相应的控制措施,使违约会员(包括会首)付出相应代价,这属于完全信息博弈。(2)参会成员可以选择合作行为或不合作行为。由于多数标会以标息高低决定会员使用总会款的顺序,当未得会者在得知得会者选择行为时,可以自行选择违约或者继续缴纳会款,这属于动态博弈。(3)会员参会以缓解资金紧张为目的,不同会员间达成具有约束力的会约,最终能使不同博弈方的利益都有所增加,这属于合作博弈。(4)参会成员生活地域相近,这将导致会员不仅在经济领域进行博弈,也在其他社会领域进行博弈,这属于长期无限重复博弈。(5)参会成员的违约以丧失相应社会资本作为代价[6],因而参会成员往往出于维护社会资本和自身长远利益考虑,一般不会选择违约,这直接降低了标会风险。但如果标会规模过于庞大、参会成员结构复杂和会员信息透明度低时,标会就属于不完全信息博弈。因此,笔者通过引入博弈论模型来计算标会中得会者与未得会者的损益,并在此基础上分析标会风险生成机理。

笔者将民间标会的博弈方分为得会者和未得会者,合作与不合作是博弈方的2种行动。博弈行动有以下4种组合(表1)。假定在标会中,如果得会者未放弃合作,那么未得会者也不会放弃合作(实际情况也是如此)。因此,标会的会员只有在得会的情况下才会选择不合作,所以民间标会博弈方合作组合需要剔除“得会者合作,未得会者不合作”组合,故形成3种合作组合:“得会者合作,未得会者合作”“得会者不合作,未得会者合作”和“得会者不合作,未得会者不合作”。笔者在此基础上计算3种组合博弈方的损益情况,计算中涉及的变量说明详见表2。

表1 博弈方4种合作组合表

表2 博弈方损益计算变量说明表

(二)不同博弈组合的风险生成机理

1.博弈组合“得会者合作,未得会者合作”的损益计算。

(1)假设标会活动进行到第i期:

第i个得会者的总支出Ci=(N-1)×M+(N-i)ei;

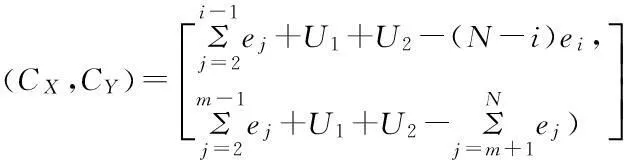

(2)假设第m个会员为未得会者:

(3)由于会首可以优先取得第一笔总会款,且不参与标息的计算,因此当得会者和未得会者都选择合作的时候:

会首的总收入I0=(N-1)×M+U1+U2;

会首的总支出C0=(N-1)×M;

会首的总收益P0=I0-C0=U1+U2。

博弈组合“得会者合作,未得会者合作”的计算结果表明在得会者和未得会者都选择合作的情况下,会出现3种情况:(1)博弈双方都可实现自身参会目标并获得社会资本收益,还可获得其得会前所有已得会者(会首除外)支付的会息;(2)得会者和未得会者的支出是得会之后每期支付的标息;(3)会首在标会运行过程中获得经济收益和社会资本收益。

2.博弈组合(得会者不合作,未得会者合作)的损益计算。

(1)假设标会活动进行到第i期:

第i个得会者的总支出Ci=(i-1)×M+L+U2;

(2)假设第m个会员为未得会者。由于得会者不合作(为方便计算,假设有且只有一个得会者选择不合作策略),根据标会运行机制,会首有义务为会员垫付会金及标息:

(3) 由于会首可以优先取得第一笔总会款,且不参与标息的计算,因此当得会者选择不合作,未得会者选择合作的时候:

会首的总收入 I0=(N-1)×M+U1+U2;

会首的总支出C0=(N-1)×M+(N-i)×M+(N-i)×ei=(2N-1-i)×M+(N-i)×ei;

会首的总收益P0=I0-C0=U1+U2-(N-i)×(M+ei)。

博弈组合“得会者不合作,未得会者合作”的计算结果表明在得会者不合作、未得会者合作的情况下,会出现以下3种情况:(1)得会者依然可以实现自身参会目标,获得其得会前所有已得会者支付的会息,但其所付出的代价是社会资本收益的丧失且可能受到法律制裁;(2)当会首为违约会员垫付资金时,标会可以继续正常运行,未得会者选择合作策略依然可以实现自身参会目标和获得社会资本收益,并可获得其得会前所有已得会者支付的会息,但同样需要在得会后支付每期标息;(3)会首需支付选择不合作策略会员所应付的会息及剩下的会金,会首的支出成本增加,社会资本收益亦增加。

3.博弈组合“得会者不合作,未得会者不合作”的损益计算。

(1)假设标会活动进行到第i期:

第i个得会者的总支出Ci=(i-1)×M+L+U2;

(2)假设第m个会员为未得会者。由于得会者不合作(为方便计算,假设有且只有一个得会者选择不合作策略),而未得会者不合作包括两层含义:未得会者主动选择不合作策略;会首不为违约会员垫付资金导致标会未能继续运行,未得会者被迫选择不合作策略。

第m个未得会者的总收入Im=U2;

(3)由于会首可以优先取得第一笔总会款,且不参与标息的计算,因此当得会者和未得会者都选择不合作的时候:

会首的总收入I0=U1;

会首的总支出C0=i×M+U2;

会首的总收益P0=I0-C0=U1-U2-i×M。

博弈组合“得会者不合作、未得会者不合作”的计算结果表明在得会者不合作、未得会者不合作的情况下,会出现3种情况:(1)得会者依然可以实现自身参会目标,获得其得会前所有已得会者支付的会息,但其所付出的代价是社会资本收益的丧失且可能受到法律制裁;(2)由于会首不为违约会员垫付资金,因此未得会者将无法获得总会款,进而无法实现自身参会目标,且将丧失从参会起所投入的会金和积累的利息收入,但可获得社会资本收益;(3)会首支出成本不变,但社会资本收益丧失。

(三)合作博弈模型结果分析

图1 博弈树图

综合上述3种博弈组合损益计算结果,笔者发现:(1)标会会员越多、会金越高、投标次数越多,发生倒会的风险也就越大;同时进一步得出,转会间隔周期越短、单个参会成员在标会中所占份额越大,倒会风险也就越大;(2) i值越小,即得会顺序越靠前的会员选择倒会不合作策略的可能性越高;(3)标息越高,会员选择倒会不合作策略的概率也就越大;(4)会员所可能得到的社会资本收益相比其自身使用总会款所获得的经济收益差额越小,倒会风险也就越大;(5)L值越小,即会员退会所付出的代价(如受到法律制裁等)越小,倒会风险也就越大;(6)会首的经济实力越差,倒会风险也就越大。

三、结论与讨论

笔者运用合作博弈模型剖析了民间标会风险的生成机理,在此基础上讨论标会风险产生的主要原因,总结出标会风险主要来源于以下5个方面。

1.标会规模过大。标会规模过大主要体现在会员人数过多和会金金额过高两个方面。具体而言:(1)会员人数增加将会弱化标会的血缘和地缘基础。标会会员结构的复杂化使得不同会员间对彼此的个人背景、经济收入和个人信息掌握程度降低,这直接削弱了社会资本的约束力。在会员间信息透明度下降、社会资本约束力降低的情况下,当某一会员选择违约行为时,其他会员便无法及时采取措施对违约行为进行有效控制,标会倒会风险陡然增加。(2)会金过高不仅会对会员的经济造成负担,容易导致会员无法按时缴纳会金,而且当总会款数远超会员违约成本时,也容易诱发会员卷款逃跑行为。

2.标会利率过高。标会利率通过标息高低和转会间隔周期来反映。具体体现在:(1)过高的标息容易导致标会被某些具有功利目的的会员操控,这些会员妄图将标会转变为投机牟取暴利的工具,这将严重危害其他会员的经济财产安全。(2)转会间隔周期过短(如日日会,要求每个会员每天都要缴纳一定数额的款项给会首,除中标的那一天)将对中低收入会员造成一定经济负担,会员无法按时缴纳会款的风险就会大幅增加;而转会间隔周期过长(如1年或2年),虽可延长会员的经济缓冲期,但由于受到会员个人财产经营状况以及总会款去向不明的影响,标会倒会风险也随之增加。

3.会员经济实力和社会声誉不足。民间标会是一种非正式金融组织,其不受正规金融制度约束。标会的健康运行主要依靠会员间的相互信任和社会声誉来维持。一般而言,个人社会声誉的高低可以直接从其偿债能力、偿债历史记录等经济实力指标来衡量。其中,会首尤为特殊。由于其承担着为违约会员垫付资金的义务,因此经济实力不足的会首往往无法为违约会员垫付资金,这就增加了标会倒会的风险。同样,会员个人经济实力与卷款逃跑概率也呈反比例。当会员个人的经济实力越强、社会声誉越高时,民间标会健康有序运行的可能性也就越高。但与此同时也应看到,仅凭会员个人的经济实力无法完全杜绝倒会现象的发生。因为在一定社区范围内,如果个体无法对彼此产生积极预期,那么社会声誉的约束力就会失灵,于是,以社会声誉对会员的约束来防范标会风险的概率将大为降低。

4.会首组织能力和管理效率不佳。会首作用贯穿于整个民间标会的运行过程,其承担着邀会、起会、得会、转会和满会的责任。因此,标会的风险与会首息息相关。一方面,会首必须具备较好的组织能力,以便于吸纳会员并制定会规,保证标会顺利运行。另一方面,会首必须具备良好的管理能力,集中体现在风险意识和风险应对能力方面。会首具备良好的风险意识和风险应对能力,不仅会为标会的规模、标息的高低设定合理标准和对会员进行有效筛选,以降低标会风险,而且这类会首也更能够及时发现标会运行过程中所暴露的风险并采取补救措施。

5.法律制约和社会惩罚机制缺失。透过合作博弈模型可以看出,当社会成本与法律代价越大时,会员选择违约的行为倾向也就越低。具体而言,社会成本主要体现在会员选择违约行为后,他们所失去的共同生活圈中的声望、互信、地位以及由此带来的利益;而法律代价指的是会员违约后所受到的法律制裁。因此,当社会成本与法律代价之和大于违约收益时,就能够对会员的违约行为产生有效约束,标会的倒会风险将会大幅度降低。

[参考文献]

[1]中共中央关于推进农村改革发展若干重大问题的决定[EB/OL].(2008-10-19)[2014-10-30]. http://news.xinhuanet.com/newscenter/2008-10/19/content_102189

32_1.htm.

[2]中共中央国务院关于加快发展现代农业,进一步增强农村发展活力的若干意见[EB/OL].(2013-01-31)[2014-10-30]. http://news.xinhuanet.com/2013-01/31/c_124307774.htm.

[3]张翔,邹传伟.标会会案的发生机制[J].金融研究,2007(11):134-147.

[4]邹传伟,张翔.标会套利和系统性标会违约——对温州市春风镇标会会案的实证分析[J].金融研究,2011(9):192-206.

[5]克雷普斯.博弈论与经济模型[M].北京,商务印书馆,2006:11-12.

[6]张翔.退出成本、信息和冲突——以一起标会会案的发生和解决为例[J].社会学研究,2008(1):1-26.

(责任编辑: 林安红)