中国热钱流入规模测算和影响因素研究

2016-01-14温亚平,许安心,王志遥

中国热钱流入规模测算和影响因素研究

温亚平1,许安心2*,王志遥2

(1.福建农林大学东方学院,福建 福州350017; 2.福建农林大学管理学院,福建 福州350002)

[摘要]利用外汇储备调整增加额、贸易顺差额、FDI、外债以及隐藏其中的热钱,结合分布滞后模型对热钱的月度流入规模进行了估算,采用协整分析、格兰杰因果检验等方法对影响热钱流入的因素进行了实证分析。结果表明,热钱的流入规模随着经济形势的变化而变化,且资本市场收益率是影响热钱流入的主要因素;利率和房地产市场对热钱的影响相对较小。最后从法律、体系建设和制度建设等方面提出了相应的对策建议。

[关键词]热钱;汇率;利率;外汇储备

[收稿日期]2014-06-18

[基金项目]福建省科技厅软科学项目(2014R0013);福建省教育厅A类人文社科研究项目(JA12141S)。

[作者简介]温亚平(1988-),女,助教,硕士。研究方向:经济计量分析。

通讯作者*为。

[中图分类号]F820.4[文献标识码]A

DOI[]10.13322/j.cnki.fjsk.2015.01.013

Research on the scale and affecting factors of the inflow of hot money in China

WEN Ya-ping1, XU An-xin2*, WANG Zhi-yao2

(1.DongfangCollege,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350017,China;

2.CollegeofManagement,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350002,China)

Abstract:Based on the adjusted increase of foreign exchange reserves, the trade surplus, FDI and the foreign debt, the distributed lag model is applied to calculate the monthly inflow scale of hot money. Meanwhile, the co-integration analysis and Granger causality test are conducted to measure the affecting factors. It is concluded that the size changes with the economic situation and the capital market is the most important factor and the effects of the interest rates and real estate are relatively minor. The suggestions are proposed in terms of the law, system and regulations.

Key words: hot money; exchange rate; interest rates; foreign exchange reserves

近年来,随着经济全球化和国际分工的发展,新兴经济体的经济发展势头良好,而这一现象被嗅觉灵敏、以逐利为本性的投机资本所捕捉,因此,以“金砖五国”为代表的新兴国家备受其青睐,尤其是经济发展以年平均约10%的速度增长的中国。

热钱早在19世纪就引起了国际关注,但什么是热钱至今尚未形成共识。经过考察《新帕尔格雷夫经济学大辞典》(1992)和《美国传统词典》(1994)对热钱的定义,同时结合我国实情,本文采用如下定义:热钱是投机性较高的短期资本,对国内外金融市场上的信息嗅觉灵敏,以短时间内的高回报、高收益为最终目的,具有极强的投机性。

在我国,热钱主要通过贸易途径、资本项目、外商直接投资(FDI)、短期外债和地下钱庄等途径流入境内。在此基础上,本文基于张明、陆静等对热钱流动规模的计算方法[2-3],结合实际情况,对1999年1月至2013年9月各渠道流入的月度热钱规模进行测算,计算公式是:热钱流动的规模=调整后的外汇储备增加额-贸易顺差-FDI增加额-外债增加额+贸易顺差中隐藏的热钱+FDI中隐藏的热钱+外资企业的短期外债增加额+通过非法渠道流入的热钱规模。然后根据测算出的热钱规模,结合资本市场、房地产市场、利率和汇率等,采用平稳性检验、协整分析和格兰杰因果检验等实证检验方法,对影响我国热钱流入的主要因素进行分析。

一、中国热钱流入的规模测算

(一)数据来源

本研究所用数据主要来源于国家统计局官网、商务部官网、美国联邦储备局官网、国家外汇储备管理局官网、中国人民银行官网、中国社会科学院金融统计数据库、中国货币网、东方财富网、中国债券信息网和新浪财经等。

(二)外汇储备增加额的调整

关于外汇储备增加额的调整测算,张明等的测算方法包含由于汇率变动而导致的储备资产收益,中央银行(以下简称“央行”)对中央汇金投资有限责任公司(以下简称“中央汇金公司”)的转账,中央汇金公司对国有银行及券商的注资,以及商业银行以美元缴纳的存款准备金等[1],是目前相对较为完善的算法。本研究也主要参照此方法进行,但略有变动,以下为变动细节。

1.汇率变动收益。关于汇率变动收益,陆静等以2003年为界对外汇结构比例进行了调整[2],这一方法提供了很好的思路。由于2002年1月1日起欧元现钞正式全面流通,因此对外汇币种结构的划分就以2002年1月1日为界,即1999年至2001年的外汇结构主要是美元、英镑和日元,2002年1月至2013年9月的外汇结构主要是美元、欧元和日元。至于具体的币种结构比例,仍然按照张明等的方法,即美元占70%,欧元(或英镑)占20%,日元占10%计算[1]。

2.储备投资收益。通常情况下,外汇储备会用于投资非本币计价的金融资产。在我国,官方公布的外汇储备规模通常都包含了储备投资的当期收益,因此,在测算热钱流动规模时,应将其删除。按照张明等的方法,假定外汇储备全部投资10年期的美国国债,那么外汇储备的月度投资收益率也就是10年期美国国债的月度收益率,最终可得:储备投资月度收益额=外汇储备月度增量×美国10年期国债的月度收益率。

3.央行对中国投资有限责任公司(以下简称“中投公司”)的转账。中投公司成立于2007年9月,筹资方式是发行特别国债,借道央行并与其外汇资产进行置换。同时,张明等考虑到公司从央行手中购买中央汇金公司时的支出外汇约670亿美元,因此将该部分资金进行了调回。参照张明等的计算方法,本文也对央行、农行和国家外汇储备管理局等具体各时间段对中投公司的外汇转账净额做了整理。结果显示,2007年8月、9月、11月和12月,央行分别对中投公司转账794.65、137.62、94.7和382.01亿美元;2012年,央行的转账额为500亿美元。

4.中央汇金公司对国有银行及券商的注资。为了促使金融机构和银行业的改革发展,央行不断通过中央汇金公司对各金融机构进行注资,且多为外汇注资。假定注资当月完成,按照当期汇率将注资金额统一折算成美元,截止目前,中央汇金公司对各机构的注资情况如表1所示。

5.金融机构以美元缴纳的本币存款准备金。1999年至今,央行多次调整了对金融机构的存款准备金。尤其是近年来,随着国内经济形势的不断变化,央行对金融机构存款准备金的调整频率也在加快。张明等假定70%的金融机构被要求以美元缴纳法定的存款准备金,本文也按照此比例,通过下列计算式得到金融机构以美元缴纳的本币存款准备金的当期数额:

金融机构当天/当月的冻结资金=存款准备金率×(金融机构当天/当月的存款总额)。

金融机构当天/当月以美元缴纳的存款准备金=(金融机构当天/当月的冻结资金)÷(准备金缴纳当天/当月的人民币兑美元的汇率中间)×70%。

表1 中央汇金公司对国有银行及券商的注资金额

数据来源:中国债券信息网。

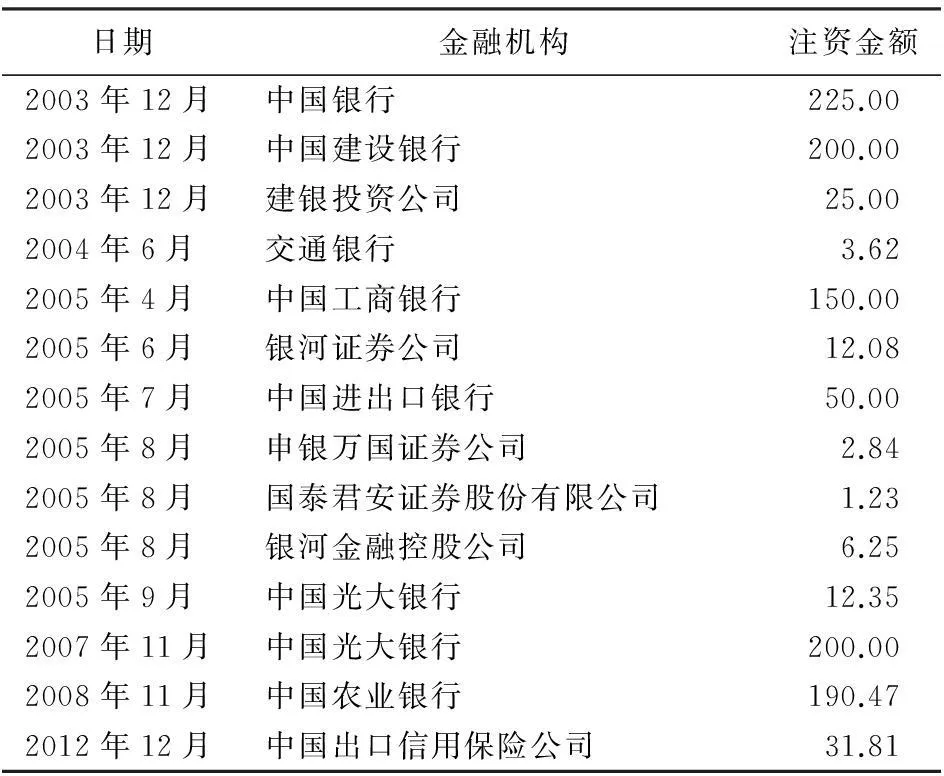

6.调整后的外汇储备增加额。综合前文所述,可得调整后的外汇储备月度增加额(图1)。与原始的外汇储备增加额相比,变动幅度明显的年份集中在2003、2007和2011年前半年。主要是受“非典”、金融危机和欧债危机等的影响,这些年份的经济波动较为明显,对外汇储备调整的影响较大。

(三)贸易顺差中隐藏的热钱

据国家统计局的数据显示,自1999年以来,我国的进出口贸易差额多为顺差,尤其是2005年汇率改革以后,贸易顺差额开始大幅上涨,这引起了国内外很多学者的关注。他们认为汇率改革后隐藏很多短期投资投机资本,但却无法用数据精确证明他们的结论。姚仲枝针对贸易顺差中是否含有热钱提出了中间投入法,采用中间投入品变化来衡量贸易的真实性[3]。陆静等选取工业增加值作为中间投入量,运用分布滞后模型对出口量和工业增加值进行分析,最后得出虚增贸易顺差的规模[2]。本文借鉴陆静等的做法,采用分布滞后模型对1999年1月至2013年9月的出口额和工业增加值进行分析,计算出虚增贸易顺差额。

第一步,对数据适当调整。由于出口总值同比增长率和工业增加值同比增长率变化趋势基本一致,且长期来看,出口增长率是随着工业增加值的变化而变化,所以首先要消除两者的季节效应。本文选用的是X-12季节调整法。

第二步,格兰杰因果检验。将季节调整后的数据做格兰杰因果检验,结果显示两者相互影响,互为因果。

第三步,确定最优的滞后阶数。以工业增加值为自变量,出口额为因变量构建向量自回归模型。结合AIC和SC准则,确定最优滞后阶数为2。

第四步,建立分布滞后模型。(1)鉴于出口量受当期和历史因素的影响,构建滞后2阶的分布滞后模型:

Y0=β0+β1Xt+β1Xt-1+β2Yt-2+μ

图1 调整前和调整后的外汇储备月度增加额

上式中,Y表示月度出口额,X表示月度工业增加值。由模型得出的残差项即虚增贸易顺差规模。

(2)利用阿尔蒙多项式法估算,得到的结果显示模型有着较高的拟合优度,且通过了F检验和t检验,也不存在异方差。同时得到分布滞后模型的表达式为:

Y=126.0972+0.3659Xt+0.0172Xt-1+0.2362Xt-2

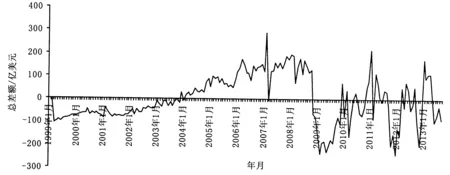

(3)对残差项进行检验。结果表明没有自相关性存在,计算结果较为理想。由于残差项即虚增顺差的规模,至此就得到了所需的初步结果(图2)。

图2 1999年1月至2013年9月的月度虚增贸易顺差额

但从数值上来看,部分残差项非正。陆静等认为是企业由于避税和恶意竞争等原因造成的,并且强调贸易顺差中的热钱和虚增贸易顺差并不是相同的概念,负值不代表热钱流出,因为企业输出的只是商品而已。所以他们在测算贸易顺差中含有的热钱时,一律将负值用零代替。本文赞同他们的观点,在计算最终结果时,也对最初结果进行了同样的处理,以便得出最终的结果——贸易顺差中隐藏的热钱规模。

(四)FDI中隐藏的热钱

为了更好地了解热钱流动的实际渠道和使用这些渠道的频率,2008年5月,德意志银行大中华区首席经济学家马骏选取了国内外200多家不同类型的企业和境内外近60位高收入的个人作为对象,针对热钱流动的途径进行实际调查。结果表明,52%的企业认为“直接投资”最易操作,40%的外资企业选择“直接投资”作为转移渠道。同时,外资企业选择“直接投资”的企业数占被访企业的比例高达55%。可见选择直接投资渠道转移热钱是大多数企业家的最爱,而且近年来的外资企业不断增加的FDI规模也证明了这一点。所以,通过FDI渠道流动的热钱总量不可小觑。

对于FDI中隐藏的热钱,张明等假定FDI流入均为真实的,把FDI的未汇出利润及折旧划为热钱的计算范围。同时,FDI未汇出利润及折旧就等于FDI余额乘以20%之后减去汇出利润。但陆静等认为该方法过于主观,准确性也不高。他们采用的方法是按照留存收益和折旧这2种流入方式计算FDI最终的热钱规模。本文赞同陆静等的观点,也将基于此方法进行计算,即FDI中隐藏的热钱=FDI留存收益+FDI折旧费用,但具体细节有调整。

1.FDI留存收益。投资收益留存是外资企业选择FDI操作的常用方式,且隐蔽性强,因此该部分是核算的重中之重。基于陆静等的计算方法,本文的计算公式为:年度FDI投资总收益=年度FDI存量×年度FDI投资收益率;月度FDI留存收益=(年度FDI投资总收益×年度利润汇出率)÷12。

关于年度投资收益率,2005年国际货币基金组织研究表明外资企业在我国的投资收益率为13%~14%[4]。根据国家统计局公布的工业统计数据,2005年规模以上工业企业中,外资企业实收资本净利润率为19%[5];2007年,《上海投资环境白皮书》称外资企业在中国的投资回报率高达22%[6];根据《中国统计年鉴》公布的数据,2009年规模以上工业企业中,外资企业实收资本净利润率为18.6%[7]。另根据世界银行的研究,在华投资企业的投资收益率达到了20%以上[5]。综上所述,考虑我国经济发展的情况,对于外资企业的年度投资收益率,保守估计取上述各值的算术平均值19%。

关于外资企业的年度利润汇出率,王晓辉等认为应在12%~18%的区间范围内[2],陆静等也使用了同样的数值计算。本文也同样采用此数值区间。由于在2005年,央行宣布汇率改革,实行以市场供求为基础,参考一篮子货币进行调节,实行有管理的浮动汇率制,于是就增加了外币在国内市场的投资机会,汇出的利润便相应减少了。故此,以2005年为界对利润汇出率进行划分。即在实际计算中,2005年之前的外资企业的年度利润汇出率为18%,2005年之后的外资企业的年度利润汇出率为12%。

2.FDI折旧费用。由于FDI折旧费用只是账面价值,并不产生实际的现金流收支,所以该部分资金实际上一直以企业的留存收益的状态而存在。基于此,一旦汇率等外界因素发生变动,该部分资金就极易转变为热钱进入市场。对于具体的计算方法,根据陆静等的做法,采用年限平均法折旧,月度FDI折旧额=(年度FDI余额×折旧率)÷12。

但是,关于年度折旧率并无固定数值。如张明等的年度折旧率为20%;陆静等的年度折旧率为10%;根据2012年和2013年国家统计局公布的《中国统计年鉴》数据计算出的年度折旧率都在23%左右。本文参考多方面的数据折中计算,把年度折旧率定为16%。

(五)外资企业的短期外债

由于热钱具有高流动性,能引起短期的金融市场的较大变化,而外债却并不具备这样的特点,所以需要将外债从热钱中剔除。但对于短期外债而言,如果市场收益可观,就完全具备转化成热钱的可能,故此应对其另当别论。

根据国家外汇储备管理局公布的数据计算,结果表明除2008年金融危机外,自2001以来,短期外债和新增短期外债占新增外债总量的比例都迅速增加,外资企业的外债总量也逐渐增多。

由于无法直接得知外资企业的短期外债量,因此只能借助于外资企业所负外债量和短期外债占外债总量的比率来计算,即外资企业的短期外债累计存量=外资企业所负外债累计存量×短期外债总额占外债总额的比例。然后由短期外债的累计存量推算出各期增加量。但国家外汇管理局是以季度为周期公布外债数据,所以需要通过算术平均法平摊至各月度,然后就可以得到外资企业各时期的短期外债增加量。

(六)非法途径流入的热钱

在我国,由于资本账户尚未完全开放,管制相对较为严格,就使得一些不惜一切代价牟利的投机者通过一些非法的途径套取外汇,但这些途径十分隐蔽,很难衡量通过这些途径流动的热钱规模。由于缺乏权威性的数据,国内外的学者也都想尽各种方法尽量准确地衡量非法途径的热钱规模。如周虎群等以错误与遗漏项的近似修正值表示,公式为:修正的错误与遗漏项=调整后的外汇储备增加额-经常项目-资本与金融项目[8];张珂等以国家外汇管理局和新浪网站的报道为准,以半年度为时限,平均计算得出了地下钱庄的热钱规模[9]。本文以国家外汇储备管理局官方网站公布的打击地下钱庄和非法外汇交易的数据为准,按月度计算非法流入的热钱规模。其中,涉及时间跨度的,将各期值按当期汇率换算成外币后,用算数平均法平摊至各月。

(七)热钱流入总规模

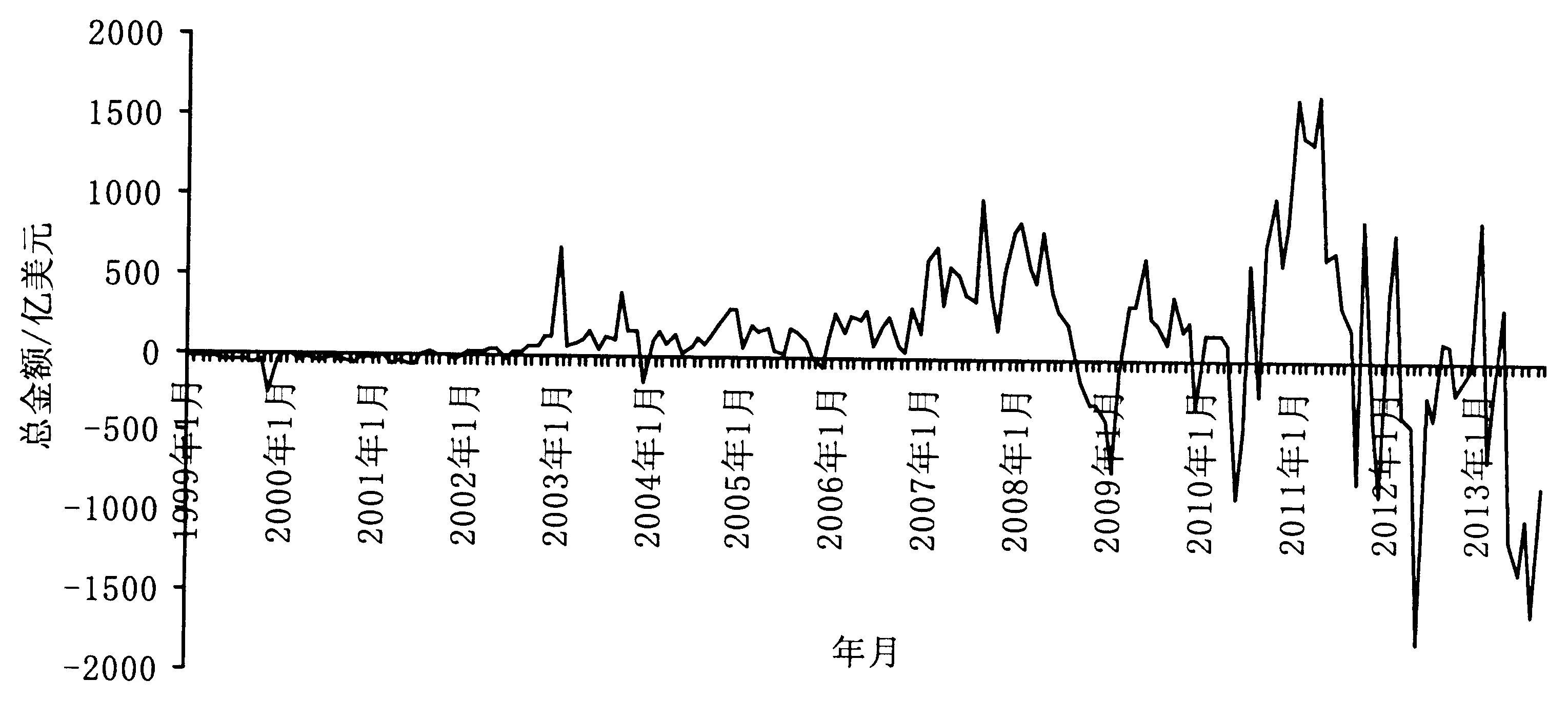

综合前文所述,可以得到热钱流入的总规模(图3)。从图中可以看出,2002年以前热钱流入规模较小,且处于负值水平;2002年1月至2008年8月,加入WTO的作用快速显现,热钱的流入规模增加,波动幅度更加明显,尤其是自2007年1月起,流入规模显著增长,这20个月的流入总额为9980.39亿美元,占流入总规模的56%;自2008年9月起,由于我国的经济环境随世界经济环境小幅波动,造成热钱值时正时负,规模变动幅度明显加大。特别是2012年5月,热钱流出规模为1787.54亿美元,其流动速度之快令人大为惊讶。

图3 1999年1月至2013年9月的月度热钱流入规模

此外,陆静等对2001年1月至2009年3月的月度热钱流入规模的测算研究表明:从“热钱”的流入情况来看,2007年之前,热钱并没有显著地流入,从2007年开始至2008年8月份,热钱累计流入7855.7亿美元,占总规模的74%,足可见热钱流入之迅速,同时估算结果又显示2009年1月份热钱流出为1088.7亿美元,其数目之庞大,流出之快也超出预计。所以,将此结果与本文的研究结果相对比,发现热钱流入的整体变化趋势基本一致。同时,鉴于计算方法的不同,造成月度热钱流入总量不尽相同,但是研究结果差别不大。

二、热钱流入影响因素的实证分析

(一)指标说明

关于热钱流入的影响因素,多数学者采用的主要有汇率、利率、股市、楼市、通胀、GDP和人民生活水平等。本文结合热钱的定义、流入途径和测算方法来确定影响热钱流动的因素,最终选取的指标如下:(1)资本市场收益率,选择上证综合指数收益率作为资本市场的收益率的代表性指标,计算式为月度上证综合指数收益率=(上月收盘价-本月收盘价)/本月收盘价;(2)汇率变动率,选取人民币兑美元的汇率变动率作为代表,计算式为本期汇率变动率=(本期汇率-上期汇率)/上期汇率;(3)中美利率差,中美利率差=中国3个月定期存款利率-美国CDS(即信用违约互换)3个月期限的利率;(4)房地产市场的收益率,选用房地产开发综合景气指数来代表房地产市场收益率。

(二)变量选取和数据来源

本文选取的变量是热钱流动规模(Y)、上证综合指数收益率(X1)、汇率变动率(X2)、中美利率差(X3)和房地产开发综合景气指数(X4),时间段为1999年1月至2013年6月。其中,因变量热钱流动规模的数据来源于前文的计算结果,自变量数据主要来源于国家统计局官网、美国联邦储备局官网、中国人民银行官网、中国社会科学院金融统计数据库、中经网、金库网数据中心、中国货币网、东方财富网和新浪财经等。

(三)平稳性检验

数据具有平稳性是实证分析的前提,本文采用ADF检验法来验证平稳性。利用Eviews7.2软件,计算出各变量的检验结果(表2),X1、X2和Y都在5%的显著水平下具有平稳性,X3和X4在5%的显著水平下一阶单整,说明变量有可能协整。

表2 各变量的ADF检验结果

(四)协整检验

对于协整性的检验,若是单变量的协整模型,则采用EG两步法较为恰当;若是多变量的协整模型,则宜采用JJ检验。结合Eviews 7.2软件,本节采用JJ检验来验证变量之间的协整性。结果表明,在5%的显著性水平下,存在3个协整方程,且各变量之间存在长期的协整关系。但考虑到变量之间的实际经济关系,最终选择第一个协整化标准方程:

Y=23506.7X1-26443.4X2+164.2X3+117.1X4-11931.02

t=(1672.21)(41516.4)(59.67)(43.61)

从上式可以看出,除汇率变动率外,其他自变量都和因变量呈正相关关系。也就是说,就长期而言,若X1上升一个百分点,则Y增加23506.7亿美元;若X2上升一个百分点,则Y减少26443.4亿美元;若X3上升一个百分点,则Y增加164.2亿美元;若X4上升1,则Y增加117.1亿美元。由此可见,上证综合指数收益率对热钱流动有较大的正向影响,中美利率差和房地产开发综合景气指数的影响则相对较小,且两者对热钱流动的影响程度基本相当。但是汇率变动率对热钱流动有较强的反作用。

(五)格兰杰因果检验

观察变量之间是否有因果关系,是否存在伪回归,就必须要对其进行格兰杰因果检验。通过设置不同的滞后长度,发现各变量之间的因果关系结论基本一致,结果都显示因变量和自变量之间都具有格兰杰因果关系。

(六)结论

结合前文所述,可以得出以下结论:就长期而言,资本市场、利率和房地产市场都对热钱流动有正向的影响,而汇率则对其产生负向影响,这与实际的经济情况相符。具体而言,资本市场是促进热钱流动的主要影响因素,利率和房地产市场对热钱的促进作用相对较小,且两者对热钱流动的影响程度基本相当。但汇率变动率对热钱有较强的反向影响。

三、防范热钱冲击的对策建议

(一)制定和完善相应的法律制度,强化对热钱的监管

完备的法律制度是一切行为规范的前提。若想有效防范热钱的冲击,要从宏观上对相应的法律法规及规章等加以完善,尤其是完善有关外汇、金融交易、投资等方面的法律制度,规范热钱的流动途径,弥补当前的金融漏洞,强化对热钱的监管。

(二)建立完善的金融保障体系,引导热钱的合理流动

通过上文的实证分析可知资本市场是热钱入境的最主要的影响因素,其次是利率和房地产市场。应以此为入口,完善金融保障体系。(1)对各部门的分工和职责进行明确定位,促进各部门合作联动,密切关注入境热钱的规模和动向,切实保障金融市场稳定有效;(2)谨慎开放金融和资本账户,既要使其符合国情,又要紧跟国际形势,促进国家经济的良好发展;(3)合理引导热钱的流向,把热钱从楼市、股市、利率等市场分散,引导其进入实业,更好地促进国内经济快速稳定发展。

(三)促进利率和汇率的市场化调整,压缩套利套汇空间

热钱的本性是逐利。前文的实证结果虽然表明套利对热钱流动的影响相对较小,且套汇对热钱的流入有反相关关系,但两者的重要性不容忽视。当减少热钱套利和套汇的机会时,就会促使热钱不再大量进入。为此,一方面要促进利率的市场化改革,建立发达的同业拆借市场,建立完善的定价机制,合理减少中外的利差,使利率能够在资本市场上发挥更为有效的作用;另一方面要充分发挥市场功能,完善汇率市场化调节,逐渐推进汇率浮动空间扩大化,加强与外界的沟通宣传,打破人民币的单边升值状况。

(四)采取切实可行的多样化措施,严厉打击非法交易活动

采取多样化措施,严厉打击各种非法交易活动。(1)加大对地下钱庄等非法场所违法事实的宣传。利用典型案例,向群众宣传地下钱庄的操作方法及危害,增强广大百姓对非法交易的认识,鼓励检举揭发,提倡全社会共同守法。(2)扩大投融资渠道,建立多样化的融资体系。一方面银行可适当放宽中小企业贷款条件,也可设立多种形式的机构,使其能更多通过合法途径获得流动资金,为其发展提供多元化支持;另一方面是要规范民间借贷行为的操作,吸取温州民间借贷合法化的经验教训。(3)加强国际合作。地下钱庄的活动范围往往涉及多个国家或地区,调查比较困难,应强化和其他国家的合作关系,多交流其非法交易的信息,尽一切可能加大对地下钱庄的打击力度。

[参考文献]

[1]张明,徐以升.全口径测算中国当前的热钱规模[J].当代亚太,2008(4):126-135.

[2]陆静,罗伟卿.中国境内月度热钱规模测算与分析[J].统计与决策,2010(19):85-88.

[3]姚枝仲.真实贸易顺差,还是热钱?[J].国际经济评论,2008(4):28 - 31.

[4]刘华,卢孔标.FDI留存利润:一群未上锁的“笼中虎”[J].银行家,2009(2):53-55.

[5]徐以升.外汇局披露FDI留存利润:中国经济“暗物质”浮出者[N].第一财经日报,2011-04-31(1).

[6]章苒.世界银行:外资企业在中国投资回报率高达22%[EB/OL].(2006-11-11)[2014-05-20]. http://news.xinhuanet.com/fortune/2006-11/11/content_5317451.htm.

[7]马建堂等.中国统计年鉴 [M].北京:中国统计出版社,2010:105.

[8]周虎群,李富有,刘一瑾.中国国际游资流入规模测算及影响因素的分析[J].人文杂志,2011(1):69-74.

[9]张柯,薛耀文.中国短期资本总流入量的测算与分析[J].南方金融,2011(5):21-25.

(责任编辑: 何晓丽)