水电资源开发的财政收入效应研究:以陕西省为例

2016-01-07贾建宇

水电资源开发的财政收入效应研究——以陕西省为例

贾 建 宇

(中央财经大学 财政学院, 北京100081)

摘要:在综述水能资源开发机制的基础上,文章研究水能资源电力供给与地方财政之间的互动关系,通过构建VAR模型对2002年1月到2013年10月间陕西省地方财政收入、水电供给量以及火电供给量的月度数据进行协整检验、脉冲响应函数以及方差分解的分析。研究表明:不同能源对地方财政的影响程度不尽相同;水电供给没有明显的地方财政收入效应,而火电供给则对地方财政具有较明显的反馈作用。

关键词:水能资源;地方财政;财政收入效应;VAR模型

中图分类号:F810.4文献标识码:A

收稿日期:2014-10-15

作者简介:马玲(1975-),女,陕西宝鸡人,西安石油大学经济管理学院博士研究生,研究方向为国民经济学。

一、前言

陕西省地处黄河长江两大流域,水电水能资源比较丰富,虽然60多年来在水利水电方面取得了巨大的成绩,但目前的开发程度与发达国家相比差距还很大。截止2012年底,陕西全省水资源总量为390.50亿立方米,黄河流域水资源总量为100.33亿立方米,长江流域水资源总量为290.17亿立方米。从理论蕴藏量来看,陕西省水能资源约为1 438.46万千瓦,其中有190条河流约在1万千瓦以上。

水能蕴藏量按地域划分,全省可开发容量中陕南地区占78%,关中地区占19%,陕北地区占3%。从城市角度看,水能蕴藏量全省第一为安康市,理论蕴藏量为487万千瓦,占全省36.8%,实际可开发量263万千瓦。全省第二为汉中市,理论蕴藏量为260万千瓦,占全省19.6%,可开发量为109.8万千瓦,其小水电装机容量居全省首位。

此外,如果能够实现对汉江上游的资源与黄河北干流的水能资源的开发与利用,陕西全省的水力资源开发程度将达到90%以上,达到发达国家的水电开发程度。

未来相当长一段时期,如何加快水电产业发展,如何改善能源消费结构,是陕西省实现经济可持续发展的必须要解决的问题。目前来看,陕西全省的水电产业发展较快,水能资源开发水平有一定提高,基本形成水电建设投资主体多元化的格局,但是开发潜力还有待进一步挖掘。而水电产业开发具有投资规模巨大、不确定因素较多、项目建设周期长等特点,所以水电产业投资的发展就需要政府给予一定的政策支持。

探索地方政府通过开征水电资源租金税,制订相关政策为此类水电项目的开展提供一定的资金和政策支持。陕西的水电产业有潜力成为省内水资源丰富地区效益最稳固的支柱,最终通过水电资源的合理开发,实现陕西省水电产业的快速发展和全省能源消费结构的改善。

二、文献综述

国内关于水电财政的研究相对较少,大部分研究多以水电资源有偿开发机制为视角来探讨。沈际勇等人(2006)研究认为,出现争夺水力资源,导致国有水能资源被私人非法占有,从而出现违背市场经济发展规律投资行为的状况,其问题根源,主要来自政府管理监督机制以及民间资本投资小水电开发市场机制的缺失[1]。贾若祥(2007)认为,为了提高水电资源地的政府税收或基金留成,需适当倾斜地方,增加其在原有税收体系中的比重,扶植有益于地方税收收入增长的税种[2]。马国忠(2009)认为,通过建立水能水权制度,构建水电资源开发的有偿使用制度,可以有效促进有关各方参与者的利益合理分配机制的形成[3]。贾康(2009)认为,从国家财政政策角度出发,以国家通盘主体功能区规划和电力规划为基础,来促进我国水电能源行业的发展,并且广泛吸引社会资本投资水电能源行业,以“利益共享、风险共担”的政策性的融资机制保障民间资本利益[4]。劳承玉(2010)认为,我国水能资源有偿使用制度有很大的制度缺失,一次性资源价款和逐年征收的资源税费机制均需持续改进[5]。陈祖海(2010)以清江水电资源开发为例,认为资源税(水资源费) 偏低,对地方税收贡献少[6]。蒲小芳(2012)基于资源税设计的基本思路,提出了不同的水电资源税税制方案开征水电资源税,确立其征税目的为水电资源的有效保护和合理开采利用,从税收法规的层次来诠释国家对水电资源的所有权和管理权,并最终促进水能资源的发展[7]。巨柱国(2012)认为,一方面应将农村小水电电力开发使用等过程中所征收的税收无条件无偿地再次用于农村小水电的发展上;另一方面应紧密联系陕西省的实际发展状况,推出合适的优惠政策,以激励地方政府和私人投资开办小水电企业[8]。

上述研究基本总结了水电资源有偿开发机制的现状及问题,但是均缺乏相应的理论支撑和实证研究,财政收入与水电供给间有无长期均衡的关系?水电供给和火电供给间的影响机制有何区别?这些影响机制与电力资源市场的发展完善又有何关系?本文旨在解决上述问题。

三、理论推导

对于一个水利资源丰富的省份,水电提供了重要的能源生产贡献。相比化石燃料来说,其无论是作为能源来源还是潜在的财政收入来源,都是被忽视的。由于以化石燃料为基础的火电具有高污染、高排放、高能耗以及非可再生性,从生态文明角度以及整个社会的可持续发展角度来看,水电具有的长期潜在经济租金比其他诸如天然气、石油等燃料自然资源都要大。

水电与化石燃料等自然资源一样分布不均匀,但水电具有可再生性,属于可再生资源,因而它对整个社会有着特殊的经济意义。

在能源性资源中,大部分国家的政府对水电高度管制均没有课以重税,而且政府所有或者管理的水电生产,具有公益性。因此,生产水电的公共事业公司只得到正常收益。不论政府所有还是政府管理,水电的潜在租金通常不是通过税收来分配,而是通过比较低的电价以及效力低于法律的水电资源费来实现。

与此同时,比水电厂成本更高的热电厂和核电厂,其燃油成本和新电厂建设成本高,将使得新电厂的边际电力成本提高,即使最大限度地实施了阶梯电价,由于政府管制的存在,边际电力成本和阶梯电价之间仍然存在楔子。因此,阶梯电价实际上还是会导致电力使用的无效率。

如何提高各经济参与主体的用电效率,可以考虑使用二部分定价法。该方法就是选择两部分收费,一部分是基于边际电力成本通过市场定价的电力使用费,一部分是低价部分(或者是总付部分),用以分配收入节余H,用公式表示如下:

H=(Cm-Cn)Q

其中Cm表示边际成本;Cn表示平均历史成本;Q表示发电数量。最大限度地保证水电资源的价值通过市场实现,只有这样,随着社会经济的发展,对清洁能源需求的上升,水电站所具有的经济租金大幅上升,对实际水电收入或潜在水电收入的税收可以增加。

由于政府所有或者管制多数的电力公共事业公司,所以通过开征水电租金税来筹集水电收入,清除地方部门收费,同时减少水电产业的增值税税负,降低其他税收的边际税率和超额负担,最终通过减少水电企业全部超额税费负担,降低管理成本并且消除无效率,可以彻底解决低电价分配租金的现象。

在未来的几十年中,水电资源有可能在许多水资源丰富的地区中成为一种重要的地方税税基,有关水能资源税的税收设计问题会变得相当重要。一方面,水电资源课税制度及税率的内生性的结果,取决于税制的实际变化和预计的将来变化,在资源开发收益很高时,如果预期未来税收会增加,延迟开发的预期收益就会降低。另一方面,税收的不确定性与资源项目所需要的大规模长期投资,会使得一些本可以获得盈利的资源投资被放弃。

构建一个稳定而有弹性的税收制度非常关键,从政府和生产者的角度来看,这种税收制度在多种价格和成本条件下都能够产生较为合理的成本收益分配结果[9]。如果没有这种稳定的长期的水电资源税收,部分地区就会出台相应政策,以水能资源开发使用权有偿出让费的名义向水电企业收取补偿费或者出让金等费用,水电资源租金就会以政府直接参与或者政府合资企业的形式被耗散,反而增加了水电资源的开发风险。

四、实证研究

关于水电资源开发制度,诸多研究文献基本上通过论述和案例分析来完成,方法相对静态化,缺乏动态化的研究。因此,基于水能资源供给量的财政收入效应动态研究更具全面性。

(一)变量选择与数据来源

本文以2002年1月至2013年10月的月度数据为样本,以陕西省的地方财政收入(Government receipts)、地方火电供给量(Thermal power)以及地方水电供给量(Hydropower)作为研究所需变量。采用月度数据考察上述变量的相互作用机制,数据源于中经网统计数据库。

(二)实证分析

1.单位根检验

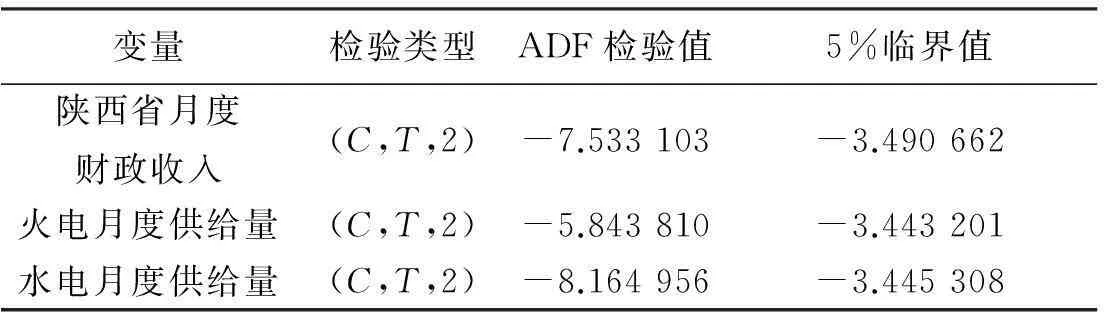

为了防止出现伪回归的状况,首先对数据进行序列的平稳性检验,我们用ADF检验得到序列的单位根检验结果。如表1所示,所有数据的原始序列ADF检验值都小于临界值,因此原始序列显示平稳。

表1 数据ADF检验值表

2.协整分析

为了验证电力供给量与财政收入间有无协整关系,对各个变量做协整检验。采用Johansen检验法依次研究火电供给量、水电供给量与地方财政收入彼此之间有无长期协整的机制。

(1)建立VAR模型

协整检验前,先建立向量自回归(VAR)模型,其构造原理在于,将系统中的每一个内生变量作为系统中所有内生变量滞后值的函数,从而估计出内生变量间的动态关系,是一种基于时间序列数据的统计学属性而建立的模型。VAR(P)数学的一般表达式为:

Yn=θ1Yn-1+···+θsYn-s+AXn+εn

n=1,2,3,···,n

其中:εn属于白噪声向量,r×r维矩阵A和r×i维矩阵θ1,θ2,…,θs是待估计的系数矩阵,Yn是r维内生变量列向量,Xn是p维外生变量列向量,n为样本个数,s为滞后阶数。

(2)确定滞后阶数

应用AIC信息准则、SC信息准则、LR统计量、HQ准则与PEP最终预测误差这五项准则来衡量。依照此准则,得出火电供给量、水电供给量与地方财政收入以LR统计量为依据建立VAR(5)模型。因为建立的模型所有根的模的倒数都小于1,位于如图1的单位圆内,所以可知建立了一个稳定的模型。

图1 VAR系统稳定性判别图

(3)协整检验

因为变量均是同阶单整,所以确定了滞后阶数之后,可以做Johansen协整检验。对火电供给量、水电供给量与地方财政收入做协整分析,得出序列有确定趋势但存在截距项,结论如表2所示。

表2 协整检验的结果

根据表2显示的协整结果,在5%的的统计显著性水平下,这3个变量之间具有两个长期协整关系。

(4)格兰杰因果检验

利用VAR(5)模型检验地方财政收入、火电供给量以及水电供给量之间是否有显著的格兰杰因果关系(Granger),结果如表3所示。

表3 格兰杰因果检验的结果

根据表3,首先,在地方财政收入的方程中,可以拒绝火电供给量不是地方财政收入的格兰杰原因的原假设,不能拒绝水电供给量不是地方财政收入的格兰杰原因的原假设,水电供给量与火电供给量的联合检验拒绝了原假设,说明财政收入内生于地方火电能源供给系统。这与陕西省的实际情况是吻合的,火电市场完善,对地方经济发展起了很大的作用,对陕西省的财政收入有显著影响。而水电能源因地区水能资源开发不足,相应的配套制度体系也不够健全,对陕西省的财政收入贡献不明显。其次,在火电供给的方程中,无论财政收入、水电供给量还是二者的联合检验均可以拒绝上述变量不是火电供给量格兰杰原因的原假设,表明财政收入和水电供给量在格兰杰意义下均对火电供给量产生影响。最后,在水电供给的方程中,可以接受财政收入不是水电供给量的格兰杰原因的原假设,在10%的显著性水平下火电供给量可以拒绝变量不是水电供给量的格兰杰原因的原假设,在1%的统计显著水平下可以拒绝联合的所有变量不是地方财政收入的格兰杰原因的原假设。这表明陕西省的地方财政收入对水电供给量不具有格兰杰意义下的影响,与实际状况相吻合,陕西地方财政收入对水电供给量支持较小,该地区水电开发利用主要依靠中央专项资金。火电供给量对水电供给量的产出具有格兰杰影响。实际中有可能是火电供给与水电供给的因生产同质的电力产品,而形成相互的替代作用。

3.脉冲响应

使用Eviews6.0软件对稳定的VAR模型做脉冲响应函数分析,发掘各变量间相互作用的动态路径,结论如下。

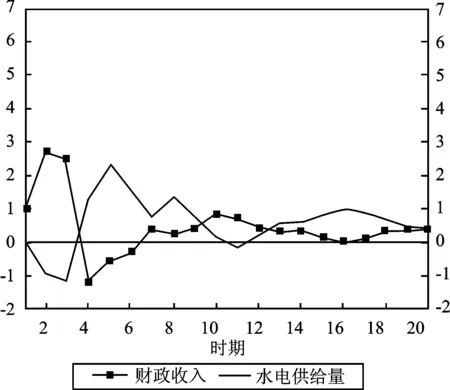

(1)财政收入的脉冲响应图

火电供给量(Thermalpower)是地方财政收入(Government receipts)的格兰杰原因,根据图2所示,财政收入对火电供给量的响应波动较大,在第1期至第3期火电供给量的增加会引发财政收入的下降,之后才呈现正向的响应,并在第4期达到最大值为9.254 65,但是第6期至第8期会再次引发财政收入的下降,之后一直呈现正向的响应。可见,火电供给量的上升短期抑制了财政收入的增长,但在长期反而是促进了财政收入的增长,具有财政收入效应。

图2 财政收入的脉冲响应图

(2)火电供给量的脉冲响应图

地方财政收入和水电供给量(Hydropower)均是火电供给量的格兰杰原因,根据图3所示,火电供给量对地区财政收入的响应也呈现波动型,在第1期至第3期地区财政收入的增加会引发火电供给量的上升,并在第2期达到正向最大值2.730 543,之后在第4期至第6期呈现负向的响应,并在第4期达到负向最大值的-1.179 160,之后从第7期一直呈现正向的响应,可见短期内地区财政收入的增加会导致火电供给量的波动,但长期来看会刺激火电供给量的增加。

根据图3所示,火电供给量对水电供给量的响应呈现先减后增的调整,在第1期至第3期为负向调整,之后呈现正向调整,并且除了在第11期短暂负向调整外,一直正向调整,在第5期达到了正向最大值为2.306 816。可见短期由于同质电力产品之间的替代作用存在,使得水电供给量的增加导致火电供给量的减少,但是在长期水电供给量的增加会刺激火电供给量的增加,对火电供给量逐步产生正向的冲击。

图3 火电供给量的脉冲响应图

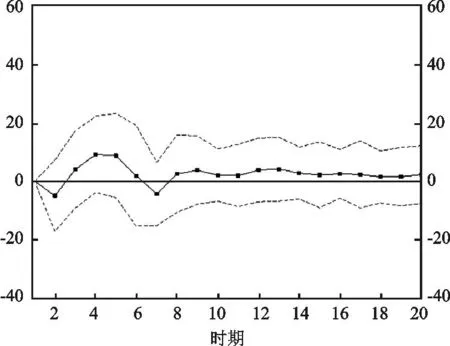

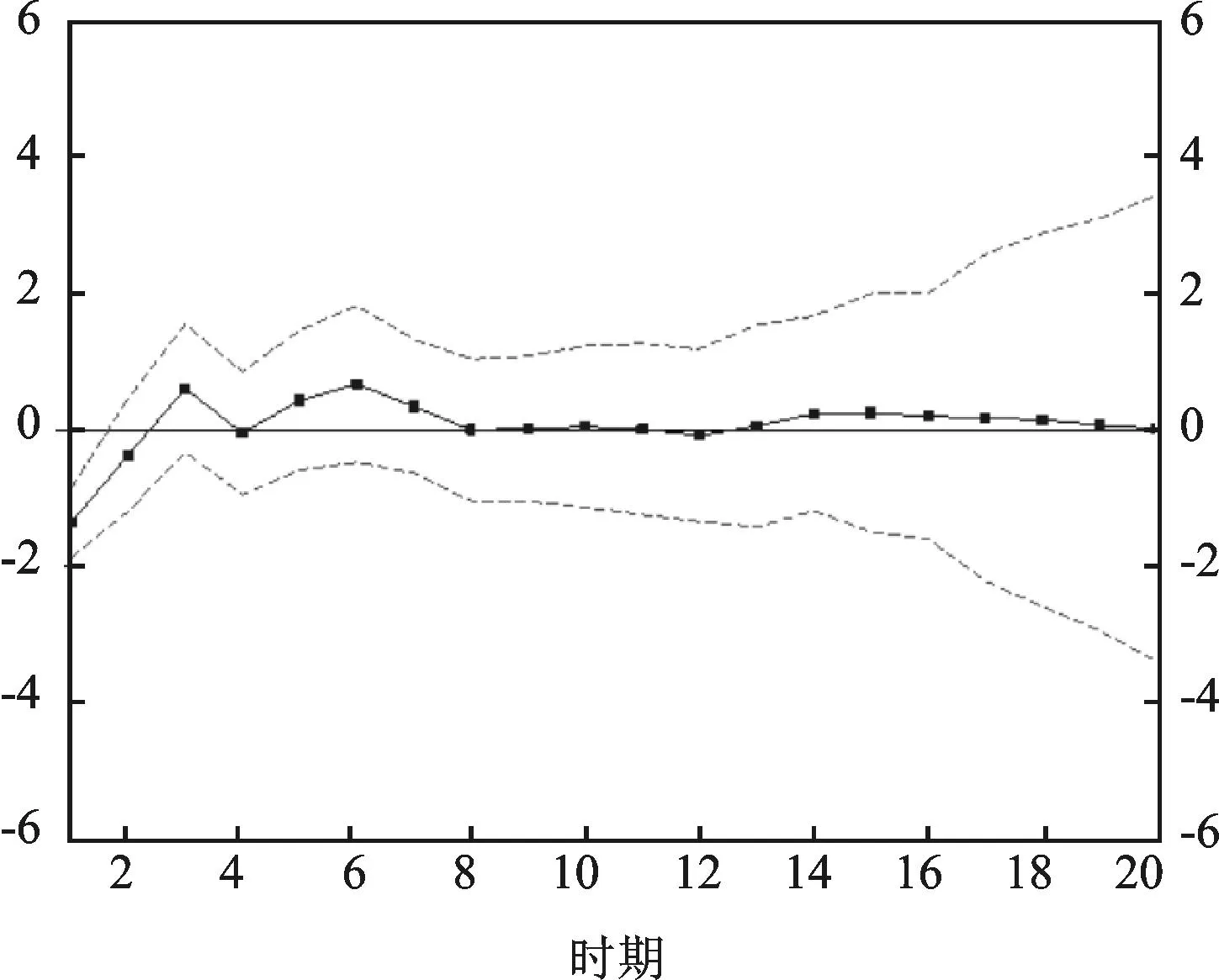

(3)水电供给量的脉冲响应图

由表3可知,在10%的显著性水平下火电供给量是水电供给量的格兰杰原因,根据图4所示,水电供给量对火电供给量的响应也呈现先减后增的调整,在第1期至第2期为负向调整,之后多次呈现波动的正负向交互式调整,并且调整的幅度都比较小。可见短期由于替代作用的存在,使得火电供给量的增加导致水电供给量的减少。

图4 水电供给量的脉冲响应图

4.方差分解

为了说明在某段时期内地方财政收入受水电供给量以及火电供给量的冲击而出现的震荡中,到底自身冲击和水电供给量的冲击分别占比例为多少,并分析各电力能源供给量有无“财政收入效应”,下面将电力供给量作为预测变量,对不同能源供给量进行方差分解,来获得供给量对财政收入的贡献度。

如表4,对陕西省的财政收入进行了方差分解。财政收入受自身的影响最大,而火电供给量随着期数的增加贡献率也达到了10%以上。可见火电供给对陕西地方财政收入具有一定的影响力,但反应的时滞较长。

综上所述,对于陕西省地方财政收入的方差分解分析,火电供给量在长期对财政收入具有正效应,而水电供给量则不是财政收入的格兰杰原因。

表4 财政收入的方差分解结果

五、结论及政策建议

(一)研究结论

第一,火电供给对陕西省地方财政收入有影响,并且影响程度随着滞后期数的增加而增大,火电供给具有财政收入效应。同时上下游市场的市场化均较为完善的火电资源,由于税收收入弹性较高,受到地方财政收入的影响也较大。此外,火电供给还受水电供给的负向影响,增加水电供给会减少火电供给。

第二,水电供给对陕西省地方财政收入无影响,水电供给暂时不具有财政收入效益。同时由于其上下游市场化程度较低,税收及费用结构不尽完善,受到地方财政收入的影响也较小,地方财政对水电供给不具有影响。此外,火电供给对水电供给造成影响。

(二)政策建议

加快水能资源开发,促进陕西省水能资源丰富的地区突破式发展。集中开发以刺激区域经济发展,建立陕西省独特的水电产业基地,提升水电行业的地方财政收入效应,最终有效增加地方政府的财力。

第一,未来可以将水电行业细分为公益性质和营业性质的两类。首先,具有防洪、防凌、排涝等公益性质水电行业,应由中央和地方政府利用财政资金共同承担,而且其发电税负(增值税税率以及水电资源租金税两方面)和上网电价方面享受相应优惠,项目中含有的公益成分享受国家资金补助和财政贴息政策。此外,可以尝试政府财政资金与民间资金相结合,公益部分的投资额由政府提供,发电收益投资额则由民间资本投入,促进整个地区总的经济社会效益增加。其次,营业性质的水电则可以通过市场招标面向社会资本的方式参与经营,而地方政府可以对此类水电行业开征水电资源租金税,获得相应的资金为此类水电项目的开展提供一定的资金支持。

第二,部分地区出台地方性水能(水电)资源有偿开发使用政策,以水能(水电)资源开发使用权有偿出让费等各类费用的名义向水电企业收取补偿费或者出让金等费用,其随机性较强,水电企业的负担加重,对水电企业生产经营活动也造成不良影响。如果将水能资源收费纳入地方税收体系中,利用资源租金税来规范政府行为,可以在有效解决这一问题的同时增加地方政府的财政收入。例如,四川省雅安市石棉县水电工业发展较快,并因此而获得的财政收入占该县总财政收入的75%以上[10]。同时,可以拓展探索实行水电资源开发权流转制度,建立公平合理有序的水电资源市场,扫除垄断效应,通过市场配置资源的基础性作用,用契约的形式促进水电资源开发和保护的良性循环,并对破坏市场运行机制的行为给予行政处罚。

第三,建设水电站会影响区域生态平衡,缺乏监管导致的无序开发会加剧这种影响。由于目前地方政府在水电资源领域的行政职能重叠错位,水利部门不易对水电资源的开发进行全面监管,导致部分地区的无序开发,开征水电资源租金税以后,税务部门在征纳过程中对水电开发可以起到税务监督的作用。

第四,将生态补偿机制的构建与税收返还与补贴机制相结合,依据“开发与保护、受益与补偿以及破坏与恢复相结合”的原则,促进水电资源的有序开发、合理利用以及区域生态环境的有效保护。

参考文献

[1]沈际勇,马吉明,强茂山.规范小水电的有偿开发制度 促进小水电建设[J].中国农村水利水电,2006(11):123-130.

[2]贾若祥.西部地区水电资源开发利用的利益分配机制研究[J],中国能源,2007(6):5-11.

[3]马国忠.水权视角下的水电资源有偿开发机制研究[J].硅谷,2009(9):133-134

[4]赵栋.水电发展应纳入国家通盘主体功能区规划——全国政协委员、财政部财科所所长贾康提出财政支持水电发展新思路[N].中国电力报,2009-03-02(1).

[5]劳承玉.西部大开发背景下水能资源管理制度的改革路径[J].生态经济,2010(10):53-57.

[6]陈祖海,陈莉娟.民族地区资源开发利益协调机制研究——以清江水电资源开发为例[J].中南民族大学学报: 人文社会科学版,2010(11):113-117.

[7]蒲小芳,王黎,马光文.四川省水电资源税税制方案研究[J].水电能源科学,2012(10):116-119.

[8]巨柱国.陕西省农村水电建设中存在的问题与对策[J].广西水利水电,2012(1):60-63.

[9]高铬伟.我国税收行政效率偏低的成因及其解决途径[J].西安财经学院学报,2009(2):62-68.

[10]邓先超,彭华.大战略垒起山区县水电财政特色——石棉县改革发展30年强县富民纪事(三)[N].雅安日报,2008-10-30(4).

Research on the Impact of Hydropower Development on Government

Receipts:Taking Shaanxi Province as an Example

JIAJian-yu

(School of Public Finance,Central University of Finance and Economics,Beijing 100081,China )

Abstract:Based on a review of the development of hydropower resources mechanism, we focus on the interactive relationship between the power supply of water resources and government receipts.Monthly data,which from 2002 January to 2013 October,of government receipts and hydropower supply and thermal power supply in Shaanxi Province, were used in order to carry out cointegration test and impulse response function and variance decomposition by a VAR model.The results show that: the influence of different energy sources for local finance is not same; hydropower supply did not affect the government receipts significantly, while thermal power supply has the obvious effect of feedback to the government receipts.

Keywords:hydropower;local finance;financial effect;VAR model

(责任编辑:任红梅)