从非制度化到制度化:基本养老保险制度财政责任改革的思考

2016-01-07杨斌,谢勇才

从非制度化到制度化:基本养老保险制度财政责任改革的思考

杨斌1,谢勇才2

(1. 长安大学 政治与行政学院, 陕西 西安710064;2. 中国人民大学 劳动与人事学院, 北京100872)

摘要:在人口老龄化和养老保险制度不断完善的背景下,促使基本养老保险制度财政责任制度化是实现养老保险全覆盖、保基本、多层次、可持续的重要制度保障。文章以养老保险财政补贴数据为依据对基本养老保险制度政府财政责任进行研究,发现基本养老保险制度财政责任存在财政供款责任隐性化、财政调整不稳定、财政分担责任不合理和财政责任地区差异较大等问题。而基本养老保险制度财政责任非制度化是这些问题的深层次原因。基本养老保险制度财政责任改革应从非制度化向制度化转变,实现财政预算责任制度化、财政供款责任制度化、财政分担责任制度化、财政调整责任制度化和财政监管责任制度化。

关键词:基本养老保险制度;财政责任;非制度化;制度化

中图分类号:F840.612文献标识码:A

收稿日期:2015-01-25

基金项目:陕西省妇女联合会、陕西省社会科学界联合会妇女/性别研究课题[2010-009]

作者简介:梁炜(1984-),女,陕西彬县人,西北大学经济管理学院博士研究生,西北大学继续教育学院培训部副主任,助理研究员,研究方向为区域经济和社会性别认知;郑安云(1963-),女,山东青岛人,西北大学公共管理学院教授,研究方向为社会性别认知和社会心理学。

一、引言

在人口老龄化快速发展,全覆盖“保基本、多层次、可持续”成为中国养老保险制度重要发展方向的背景下,中国政府逐年扩大基本养老保险制度(指城镇企业职工养老保险制度)财政补贴规模。特别是2001年以来,中国基本养老保险财政补贴逐年增加。如2003—2009年,中央财政累计补助养老保险基金支出5 748.31亿元;各级财政对养老保险基金补助总额由2003年的493.90亿元增加到2009年的1 326.29亿元,年均增长22%此处数据来源于贾康《加大公共财政对社会保障的投入》一文,详见http://www.csia.cn。,这说明基本养老保险制度中政府财政责任在不断增强。同时,养老保险制度中的政府财政责任研究也受到理论界的广泛关注。王平归纳了中国政府履行养老保险政府财政责任的原因,包括制度转轨过程中的历史欠账带来的问题、制度运行过程中的收支情况增加了财务平衡压力、基本养老保险制度水平的发展增加了总需求、基本养老保险提高统筹层次的发展方向孕育财政风险和当前的财政补助方式可能扩大补助需求[1]。李连友将政府财政责任划分为转轨前和转轨后两个阶段,认为转轨前后政府在养老保险的价值取向、责任空间、作用空间上存在差异[2]。杨方方认为政府在养老保险责任上从“无所不包”到“有所为、有所不为”[3]。刘渝琳指出中国名义社会保障财政支出增长较快,实际社会保障财政支出的增长率在 2000 年之后不断下降,为抵挡通货膨胀、人口老龄化趋势和收入差距不断拉大的现实冲击,财政社会保障支出增长率应为32.48%[4]。徐倩、李放等人指出,养老保险财政责任的差异表现为财政支出的城乡差异和地区差异[5-6]。柯卉兵指出养老保险政府财政支出问题主要体现在养老保险政府财政责任长效机制没有建立[7]。杨方方指出社会保障预算执行的随意性较大[8]。肖金萍(2010)、王鹏(2012)等人指出,新型农村社会养老保险制度地方各级政府财政责任不明确[9-10]。

可以发现,已有研究从不同角度对中国养老保险制度财政责任进行了分析,但多将研究焦点聚集在养老保险制度政府财政责任的发展、新型农村社会养老保险制度财政责任机制上,尽管已经发现养老保险非制度化问题,但对基本养老保险制度政府财政责任制度化的深入研究不够,且对基本养老保险制度支付财政责任的问题和原因分析不够深刻,对完善基本养老保险制度政府财政责任的思路探索不多。基于此,本文首先归纳了基本养老保险制度政府财政责任的现实问题,然后分析了基本养老保险制度财政责任问题的深层次原因,最后尝试提出一些完善对策。本文所使用的数据主要为基本养老保险制度财政补贴数据,原因在于基本养老保险制度财政补贴是养老保险政府财政责任的重要体现,是判断政府养老保险制度财政支持力度大小的重要依据。

二、问题:基本养老保险制度财政责任的困境

(一)基本养老保险制度政府财政供款责任隐性化

依据1995年颁布的《国务院关于深化企业职工养老保险制度改革的通知》,城镇企业职工养老保险制度的缴费来源于企业和个人,政府不承担缴费环节的财政补贴责任。但从制度运行来看,政府承担基本养老保险制度的兜底责任,因而政府在基本养老保险制度运行中承担的是一种典型的隐形财政责任[11]。在制度的运行中,政府对基本养老保险制度提供了大量的财政补贴。如表1所示,1998年以来,中国基本养老保险制度政府财政补贴规模逐年扩大。1998—2011年,中国基本养老保险财政补贴规模由24亿元增加到2 272亿元。尤其在科学发展观、和谐社会执政理念成为中国社会保障制度的重要理念以来[12],养老保险制度政府财政责任规模不断扩大。与此相适应,2006年以来,基本养老保险制度财政补贴规模显著增加*2003年,中国政府提出科学发展观;2006年,中国政府提出和谐社会发展理念。。

(二)基本养老保险制度政府财政调整不稳定

基本养老保险制度政府财政责任调整是不同年份基本养老保险财政补贴额的变动情况,是判断基本养老保险制度政府财政责任的重要指标,是反映

政府基本养老保险制度财政责任扩张或收缩的关键。基本养老保险制度政府财政责任应该与社会经济条件的变化相一致,当社会经济条件发生变化时,政府应该适时、适度调整养老保险制度财政责任。政府调整基本养老保险制度财政责任的方向与幅度也要受到社会经济发展条件的制约。

表1 1998—2011年中国基本养老保险财政补贴 (单位:亿元)

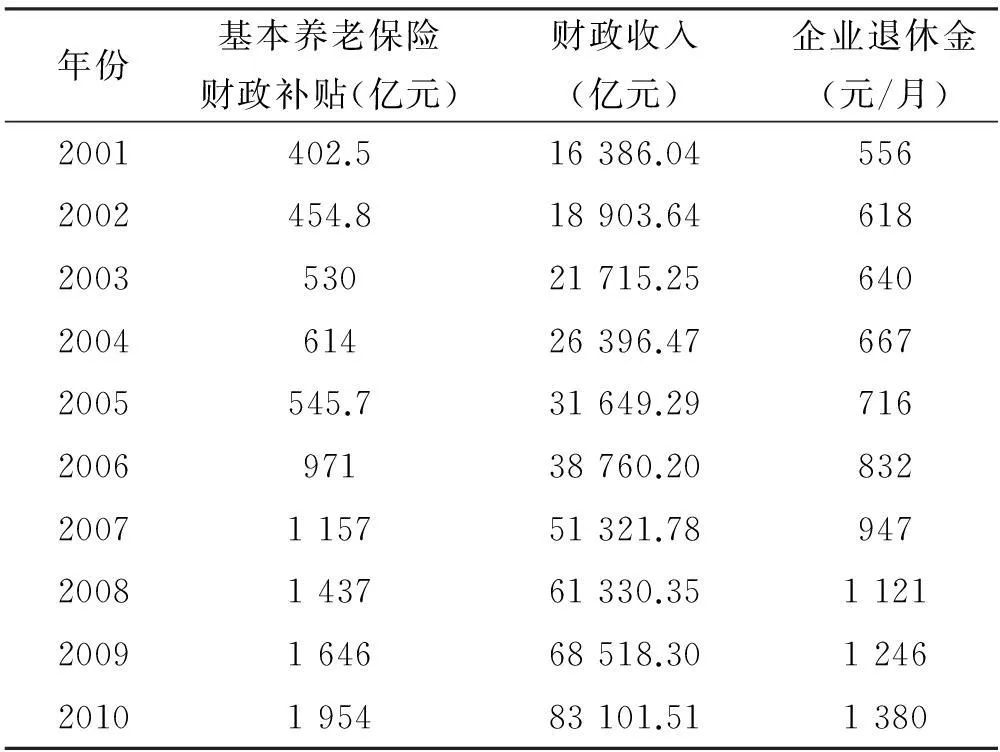

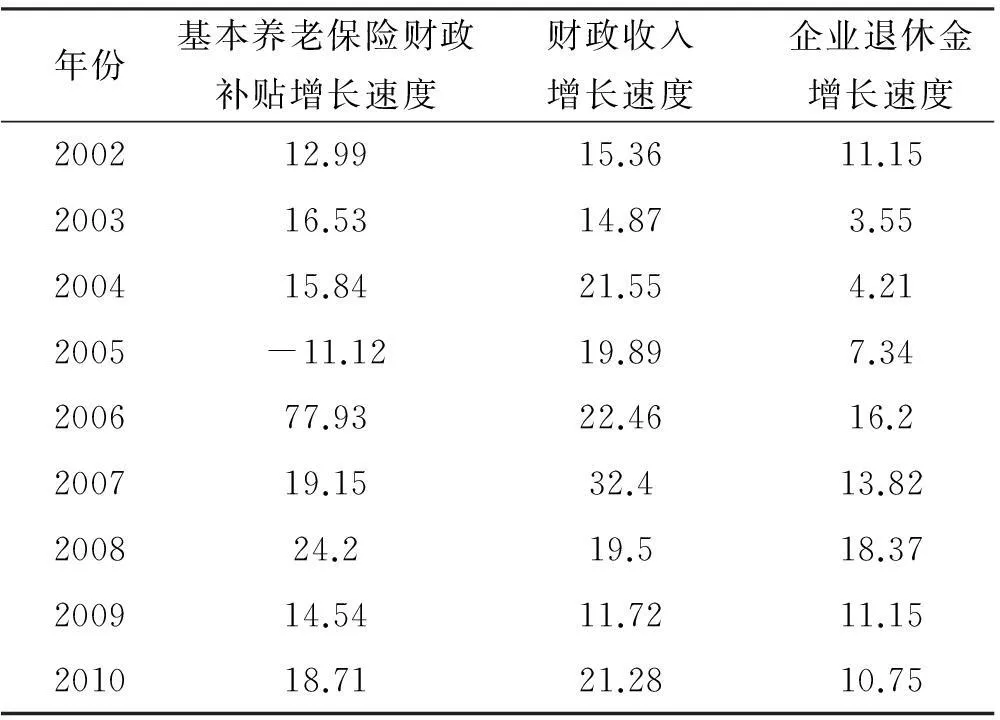

在基本养老保险制度政府财政责任调整的判断上,将基本养老保险财政补贴、财政收入、养老金水平进行比较分析,可以发现,中国基本养老保险政府财政补贴增长速度变动幅度较大,增长速度的极差为89.05%,财政收入增长速度的极差为20.69%,退休金增长速度的极差为14.81%,这说明基本养老保险财政补贴不稳定,变动幅度较大。同时,基本养老保险财政补贴增长速度与财政收入增长速度、退休金增长速度出现背离。在一些年份,如2006—2007年,财政收入增长速度由22.46%增加到32.4%,基本养老保险财政补贴增长速度却由77.93%降到了19.15%;2004—2005年,退休金增长速度由4.21%增加到7.34%,基本养老保险财政补贴增长速度却由15.84%降到了-11.12%,如表2和表3所示。

另外,不同地区不同年份基本养老保险财政补贴数额的变化也说明基本养老保险财政补贴调整不稳定。以四川省为例,2008年,四川省基本养老保险各级财政补贴额为0.4亿元,2009年该数据为90亿元,2010年该数据为108.7亿元,2011年该数据为135.7亿元。可以发现四川省基本养老保险财政补贴额波动较大。

表2 2001—2010年中国基本养老保险财政补贴、财政收入和退休金数据

表3 2002—2010年中国基本养老保险财政补贴、财政收入和退休金增长速度 (单位:%)

(三)基本养老保险制度政府财政分担不合理

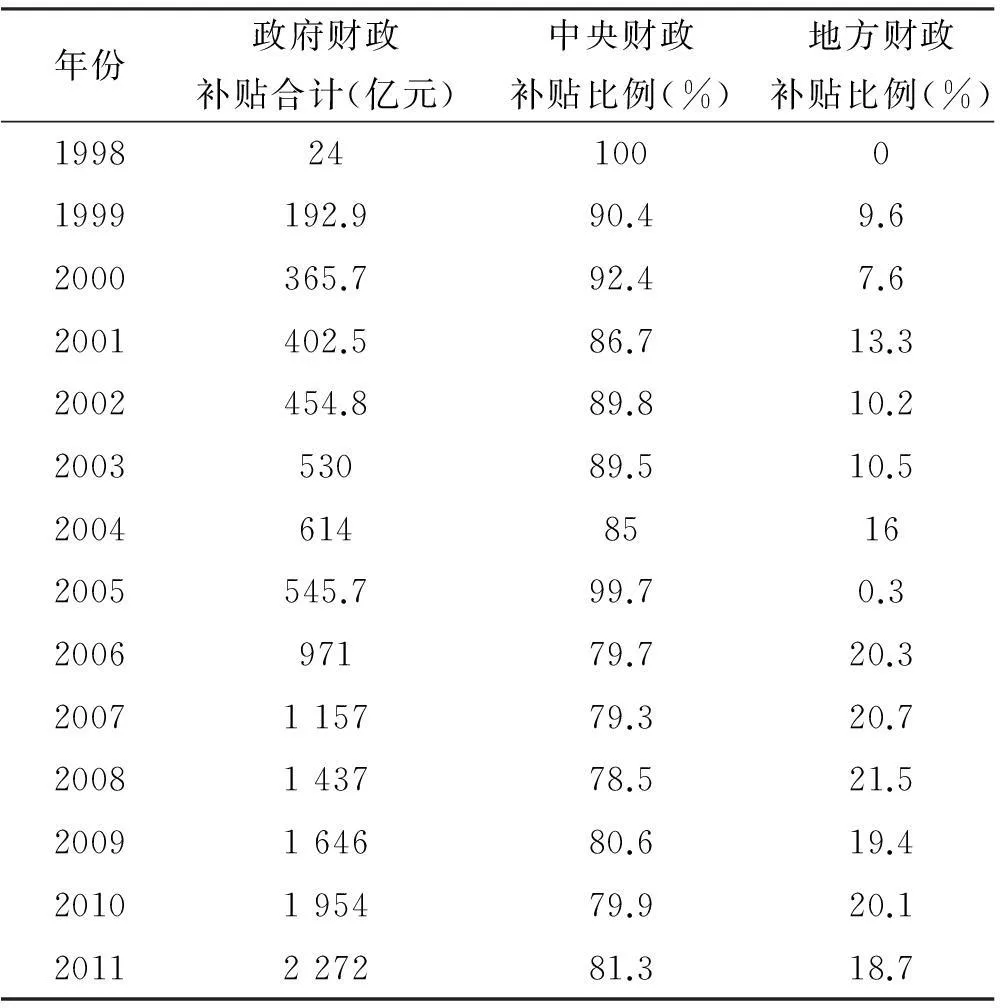

中国基本养老保险政府财政补贴结构不合理。尽管中国已形成由中央财政和地方财政共同负担基本养老保险财政补贴的局面,但基本养老保险财政补贴结构极不合理。具体包括以下方面:第一,中央财政对不同地区基本养老保险财政补贴承担责任不同。2008年,江苏省和上海市基本养老保险财政补贴分别投入20.38亿元和91.5亿元。然而,江苏和上海的投入均是地方财政的投入,中央财政并未支持。相反,对于陕西和江西,中央财政对基本养老保险进行了大量支持,如表4所示。第二,中央财政基本养老保险补贴比例较高。如表5所示,1998—2011年,中央财政在基本养老保险财政补贴中占有较高比例。同时,2008年,陕西和江西的基本养老保险财政补贴主要是中央政府财政补贴。第三,不同地区地方政府对基本养老保险财政补贴存在较大差异。2008年,上海市对基本养老保险财政补贴高达91.5亿元,而陕西省对基本养老保险财政补贴仅有0.319 2亿元。

表4 2008年中国部分地区基本养老保险财政补贴状况 (单位:亿元)

表5 1998—2011年中国基本养老保险财政补贴中中央财政和地方财政比重

(四)基本养老保险制度财政责任地区差异较大

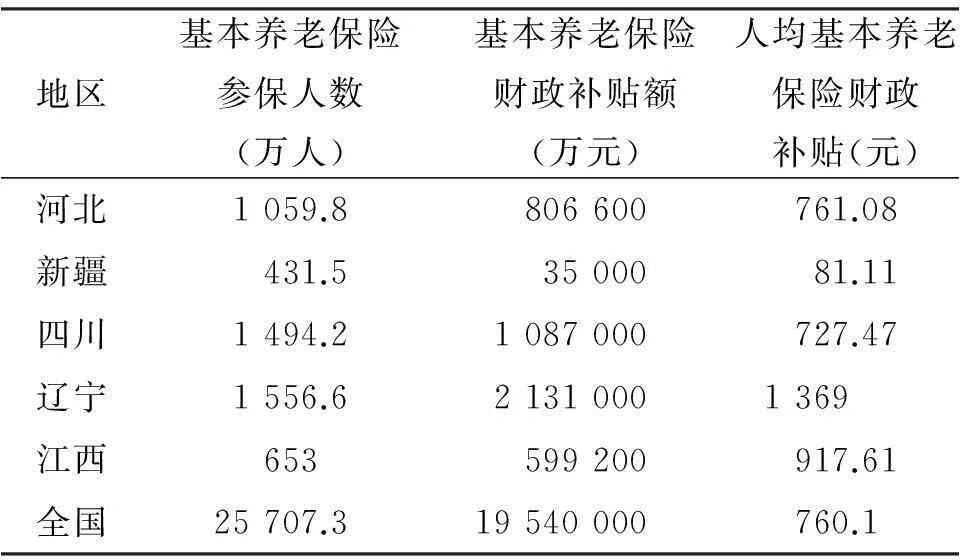

基本养老保险财政补贴差异是指基本养老保险财政补贴的异化程度,表明政府在不同地区、不同时间段内基本养老保险投入上的差异,同时也是衡量基本养老保险财政补贴效果的重要指标。基本养老保险财政补贴差异主要表现在基本养老保险财政补贴的地区差异上。基本养老保险财政补贴的地区差异可以通过分地区基本养老保险财政补贴额、分地区人均基本养老保险补贴额进行分析。然而,考虑到中国各个地区基本养老保险参保人数存在较大差异,以基本养老保险财政补贴额衡量养老补贴差异可能存在忽视参保人数的问题,因此衡量基本养老保险财政补贴的地区差异主要通过分地区人均基本养老保险补贴额进行分析。

在人均基本养老保险财政补贴额的计算上,可以通过不同地区财政补贴额除以不同地区基本养老保险参保人数进行计算。通过代入2010年河北、辽宁、江西、四川、新疆以及全国基本养老保险财政补贴额和基本养老保险参保人数数据,可得出2010年这几个地区人均基本养老保险财政补贴额。中国不同地区人均基本养老保险财政补贴存在较大差异。如表6所示,2010年,辽宁、江西、河北人均养老保险财政补贴高于全国平均水平,新疆、四川人均养老保险财政补贴低于全国平均水平,而且新疆的人均养老保险财政补贴远远低于全国平均水平。同时,可以发现人均基本养老保险财政补贴额最高省份为辽宁,最低省份为新疆,两个地区人均基本养老保险财政补贴额的差距为1 287.9元,其差距远远高于新疆人均基本养老保险财政补贴额81.11元。

表6 2010年中国不同地区人均基本养老保险财政补贴

三、原因:基本养老保险制度财政责任非制度化

《辞海》指出了制度化的内涵和功能。制度化是群体和组织的社会生活从特殊的、不固定的方式,向被普遍认可的固定化模式转化的过程。制度化的功能有秩序功能和控制功能。那么从《辞海》对制度化的释义和基本养老保险财政责任的特点出发,基本养老保险财政责任制度化就是政府以规范化、固定化的方式向基本养老保险制度提供财政支持。相反,基本养老保险制度财政责任非制度化就是政府以特殊化、非固定化方式为基本养老保险制度财政提供支持。

基本养老保险制度财政责任非制度化是产生上述问题的深层次原因。

(一)财政责任非制度化导致基本养老保险制度财政供款责任隐性化

由于城镇企业职工养老保险制度缺乏政府财政责任的制度规定,但因为养老保险属于公共物品的特点,又使得政府不得不为基本养老保险制度承担供款责任,由此导致在基本养老保险制度运行中,政府名义上不承担财政责任,但实际上却为制度运行提供财政支持,于是出现基本养老保险制度政府财政责任的隐形化。

(二)财政责任非制度化导致基本养老保险制度财政调整不稳定

财政调整责任制度化是以制度的形式规定了政府财政责任的调整方向、调整基数、调整幅度及与其他关键因素变化的相关性等。但在制度实际运行中,财政调整责任非制度化使得政府在财政调整等关键因素上缺乏制度安排,表现为财政调整方向不明确、调整基数缺乏、调整幅度不稳定、财政调整与其他关键因素的变化不协调,形成政府财政调整幅度忽高忽低,财政调整与财政收入变化、退休金变化不协调的问题。

(三)财政责任非制度化导致基本养老保险制度财政分担不合理、财政责任地区差异较大

基本养老保险制度中并未规定中央财政和地方财政在基本养老保险制度事权上的财政支出比例,导致中央财政和地方财政的相互推诿,导致地方政府在基本养老保险制度财政上向中央政府“寻租”,于是出现不同层次政府财政责任的畸轻畸重以及中央财政对不同地区基本养老保险制度财政补贴的差异性问题,最终出现基本养老保险制度政府财政责任地区差异较大的问题。

四、影响:基本养老保险制度财政责任非制度化的深入思考

(一)基本养老保险制度财政责任非制度化不利于养老保险制度的城乡一体化

财政责任的差异影响到养老保险制度城乡一体化的推进。城乡一体化要求城镇企业职工养老保险制度、城镇居民养老保险制度和新型农村社会养老保险制度在制度内容上尽可能保持一致。财政责任是养老保险制度的重要内容,因而财政责任机制的统一是实现养老保险制度城乡一体化的重要内容。

然而,基本养老保险制度财政责任非制度化不利于养老保险制度城乡一体化。中国城乡居民养老保险制度财政责任表现出典型的显性责任特点,即政府财政责任是按人群的“入口”财政补贴和按地区的“出口”财政补贴相结合的责任模式,如表7和表8所示。相反,城镇企业职工基本养老保险制度财政责任模式则表现出典型的隐形责任特点,政府财政并不为基本养老保险制度承担缴费责任,但却以补贴的方式提供隐形财政支持。城乡养老保险制度政府财政责任模式的差异是实现养老保险制度城乡一体化的关键问题。

表7 城乡居民养老保险制度“入口”环节的分人群补贴国家财政责任

表8 城乡居民养老保险制度“出口”环节的分地区补贴国家财政责任

(二)基本养老保险制度财政责任非制度化不利于基本养老保险政府财政责任的识别和判断

财政责任非制度化不利于基本养老保险财政责任的识别和判断。显性的财政责任模式可使国民较好地识别政府财政责任在养老保险制度中的重要作用,并且能够判断政府财政责任在养老保险制度中的支持水平。相反,隐形财政责任模式不利于国民对政府财政责任的识别和判断。在基本养老保险制度缴费环节,政府并未承担缴费责任。在基本养老保险制度给付环节,基本养老金则主要来自于个人缴费形成的个人账户养老金和企业缴费形成的基础养老金,而政府在基本养老保险制度中的财政补贴不能较好地表现出来,从而在养老金缴费和给付上导致出现“政府财政责任缺位论”的错误认识。在养老保险制度的比较上,基本养老保险制度非制度化的财政责任机制使国民很难将其同城乡居民养老保险制度政府财政责任进行比较分析。在养老保险制度财政责任判断上,难以对基本养老保险制度的历史责任和现实责任进行分析。

(三)基本养老保险制度财政责任非制度化导致基本养老保险制度财政责任的相互转嫁

财政责任非制度化导致基本养老保险制度财政支持上相互转嫁。由于缺乏较为明晰的财政责任制度安排,政府、企业和个人相互转嫁基本养老保险制度财政责任,中央政府和地方政府相互转嫁基本养老保险制度财政责任,导致政府财政责任的混乱。政府财政责任的混乱表现为:在化解历史责任时存在政府向企业和个人转嫁责任的问题;在承担现实责任时存在着企业和个人向政府转嫁责任的问题;在责任分担时存在中央政府与地方政府之间相互转嫁责任的问题。

五、出路:基本养老保险制度财政责任制度化

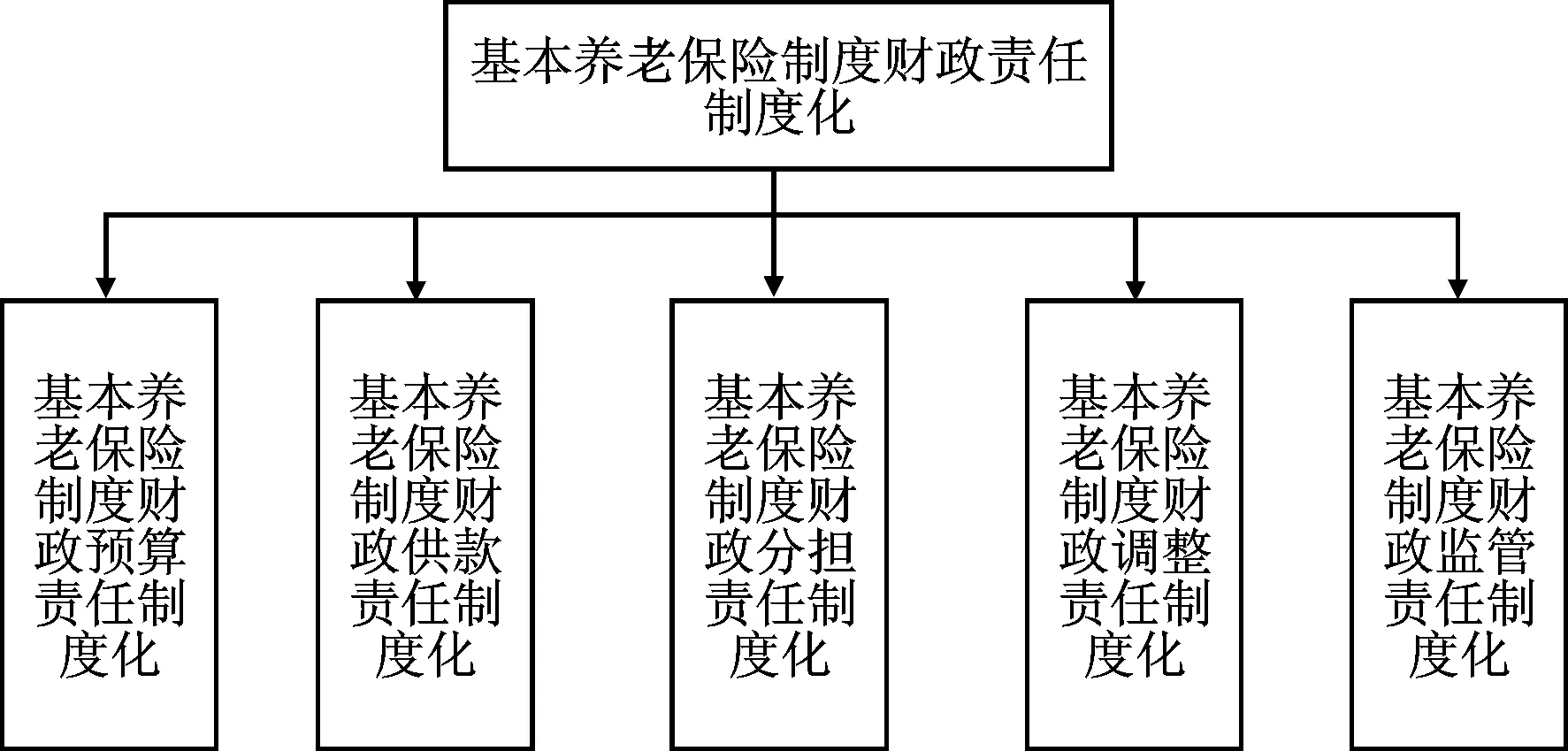

(一)构建基本养老保险制度财政责任制度化框架

图1 基本养老保险制度财政责任制度化框架

由图1可知,基本养老保险制度财政责任制度化应该以制度的形式,合理确定政府在财政预算、财政供款、财政分担、财政调整和财政监管方面的责任,即对政府在基本养老保险制度财政预算责任、基本养老保险制度财政供款责任、基本养老保险制度财政分担责任、基本养老保险制度财政调整责任和基本养老保险制度财政监管责任等进行明确、清晰的规定。财政责任制度化可以确保政府在基本养老保险制度财政预算中的科学和合理、确保政府在基本养老保险制度财政供款中的显性化、确保政府在基本养老保险制度财政分担中的公平、确保政府在基本养老保险制度财政调整中的适时和适度、确保政府在基本养老保险制度财政监管中尽职尽责。因此,政府财政责任制度化是改变基本养老保险制度政府财政责任混乱的重要手段,是实现合理的基本养老保险制度责权关系的重要保障,是中国基本养老保险制度财政责任的发展方向。

(二)实现基本养老保险制度财政预算责任制度化

基本养老保险制度财政预算是根据基期基本养老保险制度财政支出的规模和方向合理确定报告期的财政支出规模和方向。实现基本养老保险制度财政预算责任制度化要求对财政预算的界定要清晰化、规范化,避免出现模糊化、随意化的预算支出。现阶段由于社会保障事权不明确、社会保障预算管理的财权也模糊[13]。基本养老保险制度财政预算管理也不例外,基本养老保险制度不同层级政府责任不清晰,历史和现实责任不清晰,国家、企业和个人责任不清晰,养老保险预算管理的财权也不清晰。要对基本养老保险制度预算收入实施科学管理,尽快实现基本养老保险由税务部分征收,严格对基本养老保险制度收入项目进行征收。要对基本养老保险预算支出进行科学管理,要制定合理的基本养老保险制度财政支出预算计划,严格按照预算支出的项目运用基本养老保险基金,杜绝基本养老保险基金的挪用和套取。

(三)实现基本养老保险制度财政供款责任制度化

基本养老保险制度财政供款责任制度化是将政府在基本养老保险制度财政支持责任以制度的形式予以明确规定。基本养老保险制度财政责任制度化有两种方式:一种是政府在缴费环节或给付环节承担供款责任并以制度的形式规定政府应该承担的缴费基数和缴费比例;另一种是在制度运行中提供财政补贴并以制度的形式规定政府财政补贴责任。这两种方式都实现了基本养老保险制度政府财政供款责任的制度化。现阶段中国主要采取第二种方式对基本养老保险制度进行补贴,但财政补贴却缺乏制度安排,即没有实现政府财政责任的常态化、固定化、稳定化。从养老保险制度一体化的目标出发,基本养老保险制度供款责任的改革应该由隐形化向显性化转变,并且应该将政府显性化的财政供款责任制度化。显性化的政府财政责任可以避免出现“政府财政责任缺位论”的错误认识,可以较好地实现城乡居民养老保险制度政府财政责任实施一体化。

(四)实现基本养老保险制度财政分担责任制度化

基本养老保险制度财政分担责任制度化是将中央政府和地方政府在基本养老保险制度财政支持上的供款比例以制度的形式确定下来,即确定不同层级政府在基本养老保险制度财政支持上的水平。现阶段中国基本养老保险制度财政分担责任的畸轻畸重主要在于中央财政和地方财政不同层级地方政府财权和事权的不对称以及财政分担缺乏制度化规定。中央政府应该综合考虑全国各个地区基本养老保险制度运行状况、老龄化、经济增长、个人账户空账规模等因素,建立分等级分地区基本养老保险财政转移支付制度,对发展水平良好地区予以较低支持,对发展水平较差地区予以高度支持。地方政府要积极增加财政对基本养老保险制度的支持。同时,中央政府和地方政府财政支持比例要明晰。

(五)实现基本养老保险制度财政调整责任制度化

基本养老保险制度财政调整责任制度化是对基本养老保险制度财政支持的变动幅度以制度的形式予以确定。现阶段基本养老保险制度财政责任监督制度还不完善,支持的增幅呈现较大波动,其与养老金水平、工资水平的变动存在较大差异。应构建基本养老保险制度财政责任调整机制,根据财政、工资、养老金、消费支出、通胀率等因素的变动调整基本养老保险制度财政支持规模。要确保基本养老保险制度财政支持规模的调整时间要适时,即既定时间其他因素一旦发生变化,基本养老保险制度财政支持要即时调整。要确保基本养老保险制度财政支持规模的调整规模要适度,即基本养老保险制度财政支持规模的调整幅度不能太低,也不能太高,关键在于与其他因素变化的协调。

(六)实现基本养老保险制度财政监管责任制度化

基本养老保险制度财政监管责任制度化是对基本养老保险制度监管主体、监管内容、评估反馈等以制度的形式予以确定。现阶段基本养老保险制度财政责任上监管制度还不完善。要确定基本养老保险制度的监管主体,实现监管部门权力和责任的统一。要对基本养老保险制度财政预算、财政供款、财政分担、财政调整进行监管,确保基本养老保险制度财政预算的科学化和合理化,确保财政供款能够及时到位,确保中央政府和地方政府财政分担明晰,确保财政调整的适时和适度。要建立科学的基本养老保险制度财政责任评估体系,对出现的问题要及时反馈,予以改正。

参考文献

[1]王平.财政补助基本养老保险:成因、风险和机制建设[J].广西大学学报:哲学社会科学版,2012 (1):119-123.

[2]李连友.我国养老保险体制转轨过程中政府作用研究[J].财经理论与实践,2004(6):33-38.

[3]杨方方.我国养老保险制度演变与政府责任[J].中国软科学,2005(2):17-23.

[4]刘渝琳,陈书.通货膨胀、养老保险与政府责任[J].财经问题研究,2012(7):72-80.

[5]徐倩,李放.我国财政社会保障支出的差异与结构:1998—2009年[J].改革,2012(2):47-52.

[6]郭文娟.农村家庭结构变化对养老资源供给的影响研究[J].西安财经学院学报,2014 (2):103-109.

[7]柯卉兵.分裂与整合:社会保障地区差异与转移支付研究[M].北京:中国社会科学出版社,2010:242-244.

[8]杨方方.从缺位到归位——中国转型期社会保险中的政府责任[M].北京:商务印书馆,2006:228-238.

[9]肖金萍.农村养老保险的制度“缺失”与“补位”[J].改革,2010(4):88-92.

[10]王鹏,米红,等.中国新型农村社会养老保险制度优化与长期均衡发展研究——基于待遇调整的视角[J].统计与信息论坛,2012(11):32-38.

[11]杨斌,丁建定.中国养老保险制度政府财政责任:差异及改革[J].中央财经大学学报,2015(2):10-17.

[12]丁建定,等.中国社会保障制度体系完善研究[M].北京:人民出版社,2013:85-88.

[13]林志芬,高文敏.社会保障预算管理[M].北京:中国财政出版社,2006:69.

From Non-Institutionalized to Institutionalization:the Reform of Fiscal Responsibility on Basic Endowment Insurance System

YANGBin1,XIEYong-cai2

(1.School of Politics and Administration, Chang’an University, Xi’an 710064,China;2.School of Labor and Human Resources,Renmin University of China ,Beijing 100872,China )

Abstract:Prompting the institutionalization of the basic endowment insurance system is key to full coverage, basic protection, multi-level system, sustainable system of the pension insurance in the background of aging population and perfecting pension system.The paper discusses the fiscal responsibility on basic endowment insurance system based on the pension subsidies data.The practical problems of fiscal responsibility on basic endowment insurance system include that the financial contribution is recessive, the fiscal adjustment is unstable, the financial contribution is unreasonable, and the fiscal responsibility of different region is different.The deep reason of these problems is the non-institutionalized of fiscal responsibility on basic endowment insurance system.The non-institutionalized of fiscal responsibility on basic endowment insurance system is not conducive to the unity of pension system.The solutions of improving the fiscal responsibility on basic endowment insurance system include the institutionalization of the budget responsibility, the institutionalization of the financial contribution, the institutionalization of the financial contribution, the institutionalization of the fiscal adjustment, the institutionalization of the regulatory responsibility.

Keywords:basic endowment insurance system; fiscal responsibility; non-institutionalized; institutionalization

(责任编辑:马红鸽)