农村土地资本化改革的路径创新

2016-01-05姜岩

姜 岩

(南京农业大学,南京 210095)

农村土地资本化改革的路径创新

姜岩

(南京农业大学,南京210095)

摘要:农村土地资本化改革是盘活农村土地资产、实现农业集约化生产、提高农业生产效率以及增加农民财产性收入的有效制度创新。通过对农村土地信托、农村土地股份合作社以及农村土地抵押三种现阶段农村土地资本化改革的主要路径进行梳理比较,指出现行法律限制、土地产权主体模糊和农村社会保障体系不完善等是抑制农村土地资本化改革发展的制约因素。结合局部地区的改革试点经验,从法律保障、基础制度、抵押制度和风险补偿等方面提出推动和完善我国农村土地资本化改革的对策建议。

关键词:农村土地资本化;农地信托;农地股份合作;农地抵押

引言

我国的农村土地制度是由多方面因素共同影响作用下平衡的结果。然而,随着近年来我国工业化、城镇化进程的快速推进,农村人口不断向城市地区转移并逐步市民化,传统的农村土地制度和小农自营农业的经营制度因不利于提高农业经营效率和保障粮食安全而面临着越来越多的挑战,迫切需要与时俱进的变革和创新。近年来,以鼓励土地流转发展适度规模经营和“还权赋能”为核心的新一轮农村土地产权制度改革逐步在全国推开,并成为全面深化农村改革的重要突破口。从土地流转的情况来看,截止2013年底,全国范围内平均土地流转比例已经从5%以下徘徊迅速提高到21.2%[1]。

在宏观层面,农村土地制度改革一方面有利于土地集约化和适度规模化经营,提高农业生产效率和保障粮食安全;另一方面,农地的适度规模经营有利于进一步转移农村劳动力,与新型城镇化形成互动。此外,赋予农民更加完整的土地财产权利和农村土地流转市场的建立还将伴随着农村土地价值的重估,有利于增加农村居民的财产性收入。在微观层面,农村土地产权制度改革和农村土地流转市场发育,有利于促进农业经营体制机制创新,培育家庭农场、专业大户和农民专业合作社和各类产业化经营组织等在内的多元化的新型经营主体。然而,大量实证研究显示,这些新型经营主体的农村金融需求非常旺盛,但却是金融需求满足程度最低的群体,其中重要原因之一是其大部分资产,尤其是通过流转获得的土地经营权不能发挥有效抵押担保的权能,难以成为有效的资本,使得现代农业发展面临资本不足的困境[2,3]。

2008年以来,全国范围内多地开展以农村土地抵押融资为主要方式的农村土地资本化改革。然而,实践结果和理论研究均表明,在土地产权私有、法律制度允许土地转让和土地市场存在的情况下,土地是具有较高价值的抵押品,但是,在那些法律不允许土地买卖或取消土地抵押品赎回权不可行(或不是社会所期望的)的地方,土地则很难发挥为贷款进行担保的作用[4]。因此,本文立足于现阶段中国农村土地制度改革进程和农业农村经济发展的现实需要,探讨中国农村土地资本化改革发展面临的障碍以及实现的路径创新和突破口,以期为盘活农村“沉睡的土地资本”和深化中国农村土地产权制度改革提供政策参考。

一、当前农村土地资本化改革发展的主要方式和路径

自1978年以来,家庭联产承包责任制虽然提高了农民的生产积极性,对粮食增产、农民增收起到了较大的推动作用,但其核心机制“分包到户”所导致的土地细碎化、分散化以及土地增值收益分配不公等问题成为了制约农业规模化经营、建立农民增收长效机制的限制因素。各地区针对上述体制问题也在实践中进行了形式丰富多样的农村土地资本化改革创新,本文围绕现阶段我国农村土地资本化改革主要方式:农村土地流转信托、农村土地股份合作以及农村土地抵押进行梳理比较。

(一)农村土地流转信托

农村土地流转信托是以农村土地经营权为信托财产,在保持农村土地所有权和承包权不变的基础上,农户将农村土地经营权以信托财产的形式流转给合法信托机构,信托机构则获得在一定时间内对土地经营权的管理和处置权利的信托方式。

从资源配置角度来看,农村土地流转信托不仅可以将劳动力从农业中解放出来,而且使得农村土地这一稀缺资源得到更有效率的配置和使用,进而获取更大的土地收益。从法律角度来看,虽然我国现行的《农村土地承包法》不允许农村土地所有权、承包权的流转,但是却未明确禁止农地经营权的流转。在实际操作中,农村土地信托流转实际上是在分离承包权与经营权的基础上,单独将农地经营权作为信托标的资产,并不涉及到农地的所有权和承包权,因此,这种信托流转就能够有效地规避与现行相关法律的冲突。

表1列出了近年来国内部分地区开展的土地流转信托案例,包括中信信托、北京信托、中建投信托和兴业信托在内的多家信托机构参与到农村地区土地经营权流转信托。

表1 我国部分土地信托典型案例

资料来源:根据相关信托公司公布信息整理

本文以图1中信信托和图2北京信托的信托计划为例进行详细分析。图1中的信托计划是2013年10月中信信托公司与安徽宿州埇桥区政府合作成立的国内首个土地流转信托计划。该信托计划一共涵盖了5 400亩土地,而参加此信托计划的农户受益主要来源于三个方面:一是固定收益,为每年每亩500公斤国标三等小麦(不少于每亩1 000元);二是浮动收益,该收益来源于信托公司与合作公司规划整理土地之后土地增值净收益的70%;三是部分农民作为安徽帝元公司农业雇工的收入。该信托计划的具体运作模式是农户与村委会签订《农地承包经营权转包合同》后,村委会与镇政府、镇政府与区政府之间相互签订《委托管理协议》,最后区政府作为A类委托人与信托机构签订财产权信托协议。B类、C类资金份额是为土地利用提供融资支持,由信托公司向金融机构或者公众投资人募集。

图1 中信信托 安徽省宿州市埇桥区农村土地信托计划

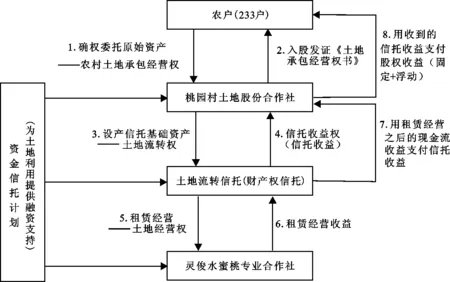

图2 北京信托 江苏省无锡市阳山镇桃园村土地信托计划

图2中的信托计划是北京信托2013年11月在无锡推出的土地流转信托。该信托期限不低于15年,涉及到233个农户的158亩。参与信托的农户收益由两部分组成:固定收益为信托土地的租金,每年为1 700元/亩;浮动收益则是从第7年开始获得,浮动收益数额为“水蜜桃专业合作社”20%的盈利分红。该信托计划的具体做法是将“土地合作”与“专业合作”相结合的双合作社设计,即先对有土地经营权信托意愿的农户进行土地颁证确权,而后以颁证的土地经营权入股土地合作社,获得入社农户土地经营权的土地合作社再以A类委托人的身份将土地经营权在北京信托(受托人)进行财产权委托。最后,北京信托将从土地合作社获得的土地经营权租赁给当地水蜜桃种植专业户成立的灵俊水蜜桃专业合作社。同样,在该信托计划中也设立了B类资金信托,向承租土地方提供融资支持。

农村土地信托的优点在于通过土地经营权信托,将土地承包经营权高度分散的土地整理成为规模化土地,实现规模化经营管理。同时,在条件成熟的情况下,信托公司可以募集投资者资金或者从金融机构发行专项理财计划形成资金信托,为土地开发、整理和经营提供资金支持。当然,土地信托也有其局限性和适用条件:首先是信托的土地规模较大,目前大部分信托计划涉及的农地流转面积最大的达到60 000亩,即土地信托较适用于土地规模比较大的信托计划;其次是资金信托的成本可能较高,目前信托产品平均预期年收益率8%~9%,加上1%~3%的信托发行费用,那么资金信托的贷款年利率要求至少达到9%~12%,这对于农业经营的利润率和风险控制要求较高。

(二)农村土地股份合作

农村土地股份合作是指按照农户自愿的前提下,农户以其土地承包经营权量化入股,组建土地股份合作组织进行统一经营管理,并对获取的净利润按股份份额大小进行分红的股份合作方式。

农村土地股份合作作为一种诱致性的农村土地资本化路径创新,其在实践中实现了多种生产要素的有效结合和经营方式的创新。农户在以农村土地承包经营权量化入股土地股份合作社的同时,也接受资金、技术设备等其他生产要素入股,由此合作社不仅可以对入社社员的细碎化土地进行整合,进行统一管理运作,而且可以将其他大量的生产要素吸收到农业,为实现农村生产要素有效配置、农业规模化经营提供有力的支持。

从经营方式来看,现阶段我国农村土地股份合作经营模式按照合作社职能可分为自主经营型和中介服务型两大类。自主经营型是指农村土地股份合作社与当地农户达成入股协议后,合作社或者以该合作社(或者原经济合作社)为单位组建的股份合作分公司成为该股份合作经济组织的经营实体,通过建立健全股东代表大会、董事会、理事会以及监事会等一系列内部管理体系,自主决策经营,自负盈亏。自主经营型模式的优点在于产权清晰,权责明确,并且能够将收益留存到本集体成员内部,通过持股分红的方式不仅提高了农户自身的经济地位,同时也能实现“就地就业”,减缓当地就业压力[5]。其不足之处在于农村土地股份合作社自身筹资能力有限,且经营风险集中,要求领导决策层对市场有较高的判断把握能力,而这对农村地区人才匮乏的现状来说并不现实,因此难以通过此种模式建立农户财产性收入长效增长机制。具体的实践模式有南海模式等。中介服务型是指农村土地股份合作社与当地农户达成入股协议后,将入社社员的土地进行整合后外包给经营大户或者农业企业等其他经营实体进行经营管理,并按照与其他经营实体签订的合同获取收益。这种模式下合作社仅仅起到一种中介的职能,作为经营大户或者农业企业来说,与每一个农户进行谈判所造成的交易成本是昂贵的,而合作社利用其在当地的信息优势与政治关系有效地降低了相关的交易成本。该模式的优点在于对于合作社领导决策层的专业知识以及当地农业技术要求不高,并且由于实现了农业后续生产环节的外包,“用地费”以及持股分红等财产性收入相比自主经营型模式有了更有效的保障,有利于建立农民财产性收入长效增长机制。

(三)农村土地抵押

农村土地抵押是农民或通过流转获得土地经营权的专业大户、家庭农场等新型主体以土地经营权或地上附着物的收益权作为抵押或质押,直接向银行等金融机构申请抵押融资。通常而言,农村土地抵押的标的是农村土地经营权或者使用权。

自新一轮农村土地产权制度改革启动以来,各地在中央政策文件的号召下,积极通过农村土地产权改革盘活农村资产,进行了农村土地承包经营权、土地承包经营权抵押以及农村住房(宅基地)财产权抵押等一系列涉及农村土地产权的改革与探索。譬如,湖北武汉农村土地经营权抵押贷款、山东枣庄土地合作社土地使用产权抵押贷款、宁夏平罗农村土地“三权”抵押融资、吉林农村土地收益保证贷款等。

概括起来,目前国内开展的农村土地抵押改革试点的方式主要包括4种类型:“土地经营权直接抵押”“土地收益权直接质押”“反担保+土地抵押”以及“其他形式担保+土地抵押”。其中,“土地经营权直接抵押”是农户或其他农业经营主体提供农村土地经营权为抵押物,直接向银行申请抵押贷款。“土地收益权质押贷款”是为规避法律的限制,一些地方探索以“农村土地地面附着物的经营收益权”作为质押物予以质押的贷款方式。“反担保+土地抵押”是农户或其他经营主体以农村土地承包经营权为反担保物,由专门成立的融资性担保公司或其他具有担保功能的物权融资公司提供担保,从金融机构获取担保贷款的方式。在该方式中,需要成立专门的农村产权融资担保公司或物权融资公司,譬如,吉林省推广的土地收益保证贷款就是农户将自家土地的土地承包经营权转让给物权融资公司,由物权公司向金融机构出具对农民贷款负连带责任的承诺函,最后金融机构在该承诺范围内放贷款给农户[6]; “其他形式担保+土地抵押”是由于农户或其他经营主体提供的土地经营权或者收益权抵押价值较低或者金融机构风险较高,需要贷款主体或者其他机构提供其他形式的抵押担保物为其增信。在实践中,通常需要贷款者提供其他主体的信用担保、抵押物或者政府提供风险担保机制、成立担保公司以分担风险。譬如,湖北武汉农村土地经营权抵押贷款采取的是“贷款者提供其他主体的担保+政府风险补偿基金+土地抵押”方式,山东枣庄土地合作社土地使用产权抵押贷款则采取“土地使用产权抵押+政府成立担保公司担保”的方式。

总体来看,目前大多数地区开展的均是以在“三权分离”基础上分离出来的经营权(或收益权)为基础的抵押改革,将经营权抵押给金融机构或其他债权人,并不影响承包农户和集体的土地承包关系,因此,抵押改革也不涉及到农户的土地承包权,从而在一定程度上避免与现行法律的直接冲突。同时,从目前国内农村土地抵押融资改革方式来看,较少地区采用“土地经营权直接抵押”和“土地收益权直接抵押”方式,而更多的是“反担保+土地抵押”和“其他形成担保+土地抵押”这两种方式,这意味着当前农村土地产权抵(质)押还难以独立发挥抵(质)押作用。从理论上来讲,其主要原因在于目前大多数地区的农村土地经营权或者收益权还不符合有效抵押品的要求,因而不能成为真正意义上的有效抵押品。而在制度层面上,这与当前我国农村土地整体上抵押价值较低、承包经营权抵押与现行法律存在一定冲突、农地的流转市场不健全等因素密切相关。

(四)对三种土地资本化方式的比较

相比而言,农村土地信托在较大程度上规避《物权法》《担保法》关于耕地等集体所有土地承包经营权不得抵押的规定,但是由于通常涉及土地流转面积较大,信托公司更倾向于与规模较大的农业企业而非家庭农场、专业大户和农民专业合作社等中小规模新型农业经营主体合作,以规避较高的土地非粮化风险以及信托公司向市场融资的成本较高等问题,目前改革并未在全国大范围推开。土地股份合作制与土地信托在农村土地“三权分离”上的作用机制基本一致,都是通过在确保所有权不变的前提下,实现承包经营权的合法有效转移。但是,从以上对土地信托的梳理可以发现,信托机构所起到的职能大多是中介职能,其本身并未承担经营风险,因此其收益是固定的,农业的经营风险被转移到服务商,而现行土地信托的乡村为了保障农户收益的稳定,大多规定农户对信托土地经营不承担任何风险,农户获得的土地收益在信托之初就固定了下来,从这一操作上讲,这不是一种规范的信托行为。而土地股份合作社这一方式则是需要每一位入股的股东共同承担经营风险,收益并不是固定的,这种特点在自主经营型土地股份合作制更为突出。农村土地抵押虽与现行法律存在一定冲突但已得到中央政策允许,但相比之下农村土地抵押融资操作流程相对简便,风险在一定程度上可控,易于获得当地农村金融机构的支持以及瞄准主体主要是家庭农场、专业大户和农民专业合作社等中小规模经营主体,因而较为契合地方政府支持农业经营体制机制创新和培育适度规模经营主体的政策取向。值得一提的是,三种方式在具体实践中并不是非此即彼的关系,而是各地区根据具体实际情况在择优选取的基础上进行了有效的融合。

二、农村土地资本化改革发展面临的主要约束因素

农村土地资本化改革受到法律制度、土地流转市场和相关制度改革等多方面因素的影响。我们认为,目前中国发展农村土地资本化改革主要面临以下几个方面的问题和约束因素:

(一)农村土地资本化改革仍面临一定的法律障碍

目前,《农村土地承包法》《担保法》《物权法》等现行法律中关于禁止农民土地使用权抵押的条文还未修订,因此各地开展以农村土地为标的抵押担保业务仍然或多或少地面临着法律风险和困难。在中央政策层面,十八届三中全会中提出要在耕地保护制度的前提下,赋予农民对承包地使用权及承包经营权抵押、担保权能,这意味着政策层面已经鼓励农民承包经营权抵押融资,并鼓励地方政府开展先行先试。近期,中央又连续通过中央一号文件、中央办公厅和国务院办公厅发文的形式支持土地经营权抵押担保试点,人民银行也正在制定全国层面统一的改革试点实施办法,并为修订法律奠定基础。

(二)农地确权登记未完成,农村土地资本化改革基础设施不完善

首先,当前全国正在开展农村土地承包经营权确权登记试点工作,大部分地区仍未完成确权,不能形成有效的权属证明。要实现农村土地产权的抵(质)押功能,以法律文件形式确定权属关系是基本前提,否则仅以地方政府文件的形成推动改革面临一定的风险。其次,农村土地流转市场发展不健全,表现为三个方面:一是农村土地经营权流转的正规化和契约化程度有待进一步提高,即使是部分通过村委会和经管部门备案的流转,相关政府部门仅仅是对土地租赁和流转过程进行见证,其准确性和动态更新都待验证,并且这种见证也不具备法律效应。二是大多数区县的农村土地产权正规流转交易市场仍未建立,无法有效地对产权交易进行确认和鉴证,并发放相关有法律效应的文件予以证明。正规土地流转市场的缺失,导致土地交易中介功能缺位,土地流转信息传递不畅,信息不对称问题突出,增加了土地交易市场的搜寻成本。三是市场化的土地流转机制尚未建立,目前农村土地流转市场目前仍以首次流转为主,大多通过村委会流转,二次(多次)流转市场发育不健全。这些因素都限制了农地经营权的抵押权能。

(三)农村社会保障体系仍不完善,农地资产价值评估等配套体系仍不健全

现阶段,我国大部分农村土地不仅是农民最重要的生产资料,还承担着提供基本生活保障的任务,发挥着社会“稳定器”的功能,尤其是那些还没有建立良好农村社会保障和养老保险制度的经济欠发达地区。因此,社会保障体系不完善的情况下,农村土地的生活保障功能更强。而完善的农村社会保障体系则能够保障农民因无法偿还贷款而在一定期限内丧失土地经营权时,仍能够保证其基本生活,避免引发农村社会和谐与稳定等方面的问题[7]。我国目前新型农村养老保险普及率及其保障水平仍不高,一些地区农民失地之后的后顾之忧没有得到妥善解决。同时,目前农地资产价值评估机制缺失,实际上农村土地的价值评估受到多方面因素的影响,这将导致金融机构难以科学评估并确定土地经营权的抵押价值。

(四)农村土地产权制度改革有效性不足,需要政府提供风险担保或补偿

首先,传统农户由于经营土地规模较小,即使农户愿意以其土地承包经营权作为抵押,金融机构也会因为交易成本过高而放弃。其次,对于规模经营主体而言,参与农地金融发展的意愿较为强烈,但是其通过流转获得的土地经营权能否抵押则取决于其流转规模、流转方式(入股还是租赁)、流转期限、租金支付方式等一系列因素。再次,从其他地方的改革情况来看,农地经营权能够单独实现有效抵押的情形并不多见,需要政府成立担保机构或补偿基金等对潜在的风险进行补偿,实现为农地经营权抵押增信的作用。因此,农村金融机构参与农村土地资本化改革的意愿主要取决于农地承包经营权抵押融资是否存在法律障碍、流动性高低、抵押价值大小以及政府是否对潜在的风险进行担保或者补偿。

三、推动农村土地资本化改革发展的对策建议

从目前全国范围内农村土地资本化改革的情况来看,各地方政府对于改革的积极性较高,农村金融机构也倾向于在农村土地资本化改革方面进行创新。因此,在多方力量的推动下,全国已开展了多种形式的农村土地信托、农村土地股份合作、农村土地抵押融资改革试点。结合相关地区的改革经验,本文对未来政府在法律保障、基础制度、抵押制度、风险补偿等方面应当发挥的作用提出建议,以期推动我国农村土地资本化改革。具体包括:

1.在法律保障方面,现行《农村土地承包法》《担保法》《物权法》对农村土地承包经营权抵押规定不明确,上述法律明确规定的是集体土地使用权不得抵押,而未提及承包经营权。因此,在实践中,这为金融机构推进试点农村土地资本化改革发展而不从根本上触犯法律留有余地。未来应进一步出台政策,明确农民土地承包经营权进一步分离的改革思路,将其分离为承包权和经营权,对两束权利分别赋权,明确承包户与经营户的权利义务归属关系:承包农户对承包地享有使用权和流转权等,经营农户对所转入的土地经营权享有担保和抵押权。明晰的权利关系既有利于承包户盘活承包地这一固定资产,也使得经营农户能够以土地经营权的收益权作担保抵押,进而获得金融支持。

2.在基础制度方面,比较重要的是农村土地承包经营权的确权登记和农村产权流转交易市场的建立。首先是承包经营权的确权,一方面确权有助于保护农户对承包土地的权益,另一方面,一些研究还发现确权有助于降低交易成本,从而促进土地流转,并且能够增强农地的产权强度,提高土地资源的内在价值。其次是建立农村产权流转交易平台、价值评估、服务中介机构和争议仲裁机制,为农村土地产权交易提供信息集聚、价值评估、集中交易和仲裁鉴证等专业服务,保证农村土地产权流转交易在规范监督下运行。此外,农村各类资产权利的价值评估,应由政府出资成立或者招标农村土地资产评估机构,开展农村土地经营权价值及农村有关资产价值的评估,为金融机构的放贷决策提供依据。

3.在抵押融资制度方面,联合人民银行等部门出台农村土地抵押相关政策制度,由农村产权交易市场为农村土地经营权流转交易提供具备法律效应的鉴证书,以此作为具有法律效应的抵押文本,这是目前国内一些地区开展农民土地抵押改革的主要经验。建立和完善农村产权信息查询系统和抵押登记制度,统一登记部门、手续、流程和权利证书等,奠定农村土地抵押融资的制度基础。从其他地方的改革经验来看,为那些在正规产权交易市场流转土地的规模经营主体,以其流转获得的经营权进行鉴证并允许其进行抵押(或者给予其他补贴的方式),也有助于引导参与流转的各方自觉通过产权交易市场流转土地。因此,农村土地资本化改革和产权流转正规化存在相互促进的关系。

4.在风险补偿方面,改革初期需要通过控制抵押比例以及由财政出资建立风险补偿或者担保机制等方式,降低改革可能面临的风险。通过对土地经营权的抵押比例和年限进行限制,即使经营主体违约,农民也只是失去部分土地一段时间内的经营权,或者建立农村土地流转风险保障金制度,流转农地的规模主体应当根据自身经营规模每年交纳相应数量的风险保证金,以防范其违约,从而规避农民“失地”风险。当然,长远来看,还是应当建立起市场化的抵押资产处置机制,但是在农地确权未完成和二次流转市场未发展成熟的情况下,最终的风险可能还需由政府来最后兜底。对于金融机构而言,则类似于一种保险机制,违约风险由政府、流转主体以及金融机构共同承担将有利于提高银行等金融机构参与改革的积极性。

最后,从现阶段农村土地资本化改革的目标来看,应当是培育家庭农场、专业大户和农民合作社等新型规模经营主体,并给予其有效的金融政策扶持,引导其规范发展。现阶段开展农村土地资本化改革的主要受益对象可能会主要集中于规模经营主体,但是相当一部分规模经营主体并未取得专业大户、家庭农村和合作社的合法认定,因此,需要政府明确各类新型经营主体的认定标准。总结来看,农村土地资本化改革能否持续推进受到地方政府支持水平、土地确权颁证、土地流转规范程度和流转市场发育情况、规模经营主体发展以及相关中介组织培育等一系列因素的影响。因此,现阶段可以结合相关金融机构的参与意愿,选择一些基础条件较好的地区先行开展改革试点,条件成熟之后再逐步向其他地区推广。

参考文献:

[1] 张红宇.农地“三权”须分离[N].财经,2013-12-8(35).

[2]文贯中.解决三农问题不能回避农地私有化[J].前言视野,2006(11):38-40.

[3]叶剑平,丰雷,蒋妍,等.2008年中国土地使用权调查研究——17省份调查结果及政策建议[J].管理世界,2010(1):64-73.

[4]Deininger,Klaus.Land Policies for Growth and Poverty Reduction[R].Washington,DC:The World Bank,2003.

[5]陈训波.农村土地流转与资源配置效率——基于农户模型的理论分析[J].西部论坛,2013(3):1-6.

[6]张龙耀,王梦珺,刘俊杰.农民土地承包经营权抵押融资改革分析[J].农业经济问题,2015(2):70-78.

[7]吕庆明,陈捷.农村土地承包经营权收益担保融资问题研究——以吉林省直补资金担保贷款和土地收益保证贷款为例[J].吉林金融研究,2013(11):11-17.

Reseach on Path Innovation of Rural Land Capitalization Reform

JIANG Yan

(NanjingAgriculturalUniversity,Nanjing210095,China)

Abstract:The financial reform of rural land is an effective institutional innovation, which plays a role in revitalizing the rural land assets, improving the efficiency of agricultural production and increasing farmers’ property income. This paper first compares three models in terms of rural land financial reform—rural land trust, joint stock-cooperative system on rural land and rural land mortgage. The paper points out that some factors like the current legal restrictions, the ambiguous property rights over rural land and the incomplete rural social security system have negative impacts on the financial reform of rural land. At last, combining the reform experience of local areas, it proposes a number of political suggestions to promote the financial reform of rural land from aspects of the legal guarantee mechanism, the basic system, the mortgage system and the risk compensation mechanism.

Key words:rural land capitalization; rural land trust; joint stock-cooperative system on rural land; rural land mortgage

文章编号:1009-9107(2015)06-0025-07

中图分类号:F301.2

文献标识码:A

作者简介:姜岩(1968-),女,南京农业大学副研究员,主要研究方向为农村金融。

基金项目:国家自然科学基金青年项目(71103132);江苏高校哲学社会科学研究重点项目(2014ZDIXM011)

收稿日期:(20)2015-04-01