公共债务、房产价格与宏观经济波动

2015-12-30陈赤平,黄龙

公共债务、房产价格与宏观经济波动*

陈赤平,黄龙

(湘潭大学商学院,湖南湘潭411105)

摘 要:宏观经济波动对中国的宏观经济发展具有重要影响。基于中国1997—2014年相关数据,通过单位根检验,协整检验和格兰杰因果检验等,实证研究了公共债务、房产价格、通货膨胀、基尼系数对宏观经济波动的影响。研究结果表明:公共债务、房产价格和通货膨胀在短期内与我国GDP增长率存在正向关系,但在长期内公共债务与GDP增长率存在均衡关系,房产价格、通货膨胀在长期内与GDP增长率存在负相关关系,基尼系数与GDP增长率一直存在反向关系。而公共债务、房产价格、基尼系数、通货膨胀在不同程度上促进了宏观经济波动,所以政府应当实行合理的公共债务规模,缩小收入差距,将通货膨胀和房产价格处在一个合理的水平,从而促使我国宏观经济平稳健康发展。

关键词:宏观经济波动;公共债务;房产价格;基尼系数;通货膨胀

中图分类号:F124.8 文献标识码:A

收稿日期:*2015-06-09

作者简介:陈赤平(1969-),男,湖南桑植人,经济学博士,湘潭大学商学院教授、博士生导师,湖南女子学院副院长。

基金项目:湖南省社科基金重点项目“我国初次收入分配制度改革效果评估研究”(项目编号:13ZDB14);湖南省重点基地开放基金项目“财税制度变迁对收入分配格局失衡的影响研究”(项目编号:14K098);社科基金重大招标项目“我国收入分配体制改革动态跟踪和效果评估研究”(项目编号:12&ZD049)。

一、引言

宏观经济波动,表现为生产力水平或高或低,经济增长率忽上忽下。它不仅会影响一个国家的经济增长,也影响着整个社会的福利水平,同时也制约了宏观经济政策的制定。改革开放以来,我国国内生产总值(GDP)整体上保持着高速的增长,创造了世界经济增长的奇迹。在取得如此辉煌成就的背后,我国GDP增长率却呈现出明显的波峰波谷,波动较大。以最近一轮宏观经济波动为例,2007年以房地产价格为代表的固定资产价格得到快速上涨,致使国内股市和通货膨胀皆创新高,2008年受美国次贷危机影响,股市、楼市泡沫被挤掉,固定资产价格回落。根据国家统计局的数据显示,2014年我国GDP增长率为7.4%,跟2007年的14.2%相比,回落较大。在我国宏观经济呈现较大波动的背后存在哪些影响因素?各因素推动宏观经济波动的力度有多大?因此,根据目前我国经济发展的不稳定现状,本文有关宏观经济波动影响因素的研究具有重要的理论与现实意义。

国内外围绕宏观经济波动问题进行了很多研究。Barro(1976)通过分析李嘉图理论体系中持续的赤字是否会带来通货膨胀的问题,发现公共债务对投资不存在挤出效应,所以一旦政府债务存量的增长率大于产出增长率,持续赤字就会引发通货膨胀,并加剧经济的波动。[1]343-350Patillo(2002,2004)研究认为低水平的外债总额对经济增长有积极作用,但高水平的外债总额对经济增长有消极作用[2]132-143,[3]18-27。Schclarek(2004)采用面板数据分析了发展中国家和工业化国家的情况后发现,对于发展中国家,外债总额与经济增长之间存在显著的负相关关系。[4]201-215Arnaud(2010)研究指出新兴经济体国家国债的迅猛增长超出了国内生产总值增长率的承受力,致使国民经济出现了很大风险。[5]1-18赵振全、张宇(2003)通过研究股票市场波动与宏观经济波动之间的关系,认为这两者之间存在比较弱的相互联系。[6]143-146李云娥(2008)认为在产业结构中,第一产业和第二产业对宏观经济波动影响最大,而第三产业的变化,却与宏观经济波动无关,同时宏观经济波动并不能在根本上引起产业结构的变动。[7]120-126程立超(2010)通过分析股票价格、货币政策与宏观经济波动之间的关系,认为货币政策可以在一定程度上缓解宏观经济波动,同时股票价格与宏观经济波动之间相互影响。[8]24-29李颖、胡日东(2011)利用我国31个省市1999—2008年的面板数据,通过构建PVAR模型,发现我国宏观经济波动与房地产价格存在一个互相牵制又相互促进的关系。[9]26-30王亮、黄斌全、吴浜源(2014)认为我国自从2005年实行汇率制度改革以来,有管理的浮动汇率制度跟汇改前的固定汇率制度相比,贸易条件冲击引起的宏观经济波动更为剧烈。[10]49-59陈国进、晁江锋、武晓利、赵向琴(2014)通过建立RBC模型,得出了罕见灾难事件对我国宏观经济增长的冲击,要远远大于美国,而政府采取的补贴政策,能够在一定程度上削弱灾难事件对宏观经济的破坏程度。[11]54-66王宇鹏、赵庆明(2015)认为新兴市场国家跟发达国家相比,宏观经济波动得更加明显,原因在于发达国家的金融发展程度更高。[12]3-13

通过对上述文献的梳理可以发现,国内外学者已对宏观经济波动进行了较深入的研究,并取得了一系列的研究成果,但基本上都是从一个经济变量出发,考察其与宏观经济波动之间的关联,很少从多个经济变量出发,整体上考察其对宏观经济波动的影响。本文主要研究公共债务和房产价格对宏观经济波动的影响,并引入通货膨胀和基尼系数两个变量,这是因为通货膨胀不仅是宏观经济波动的表现,也能在一定程度上影响宏观经济波动,而基尼系数对我国社会的稳定有重要影响,所以本文将公共债务、房产价格、通货膨胀、基尼系数和宏观经济增长率纳入同一模型中,结合我国1997—2014年的相关数据,考察各因素对宏观经济波动的短期与长期影响,并分析各因素对宏观经济波动的影响力度。本文的研究结论对政府部门采用有效的政策或手段,维护经济发展的稳定,实现我国经济的可持续发展具有较重要的参考价值。[13]20-27

余文安排如下:第二部分考察我国宏观经济波动现状及成因;第三部分为变量与数据的描述;第四部分为模型的建立与实证分析;最后一部分为结论与政策建议。

二、我国宏观经济波动现状及成因

伴随着中国经济的高速发展,GDP增长率也有明显的起伏,本文描述了我国GDP增长率、公共债务、通货膨胀、房价、基尼系数的变动情况,具体情况分析如下:

(一)GDP与公共债务

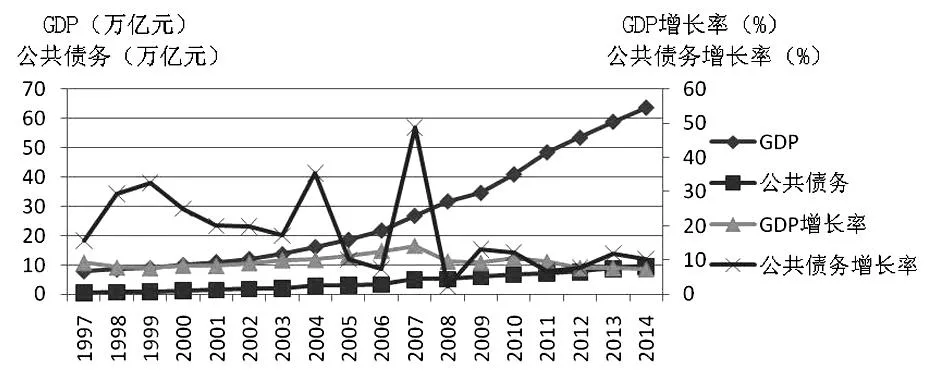

图1 GDP 与公共债务

根据图1的数据显示,我国公共债务规模呈现持续上升的趋势。公共债务从1997年的0.55万亿元,扩张到2014年的9.6万亿元,增长了17.5倍。与此同时,我国的国内生产总值也增长迅猛,由1997年的7.9万亿元,飙升至2014年的63.6万亿元,增长了8.1倍,同时,GDP增长率和公共债务增长率都表现出较强的波动,尤其是公共债务增长率。我国自从提出建设社会主义市场经济体制以后,为解决国内有效需求不足,促进投资的进一步发展,财政赤字不再向中央银行透支,改由全部发行国债解决,致使我国公共债务规模越来越大。而公共债务规模的扩大,有效刺激了投资的发展,对我国国民经济的增长起到了一定的促进作用,但是公共债务规模过大,会在一定程度上挤占私人投资,同时公共债务会带动通货膨胀的增长,也会影响到我国居民的消费,对宏观经济增长不利,所以公共债务也在一定程度上加剧了我国的宏观经济波动。

(二)GDP与房产价格

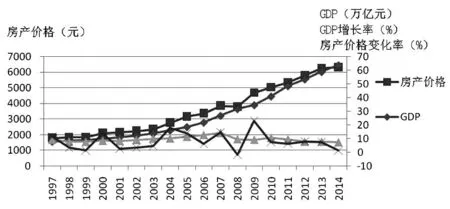

图2 GDP 与房产价格

根据图2的数据显示,我国的房产价格整体上保持着上涨态势,但是房产价格变化波动相对较大,其中2007年GDP增长率与房产价格变化率同时处于阶段性的高点。1998年我国实行住房改革,致使我国房地产经济得到了快速发展,特别是进入21世纪后,房地产行业成为国民经济增长的主要动力。同时房地产行业上下游产业链比较长,涉及到钢铁、建材、机械、化工、陶瓷、纺织、家电等,如果房产价格大幅波动,将会引起房地产上下游产业的波动,因此必然引起经济的波动。同时房产所具备的居住功能,对每个居民来说,都具有十分重要的意义,如果房产价格波动较大,将会影响到社会的和谐与稳定,最终也会对宏观经济增长产生不利影响。

(三)GDP与CPI、基尼系数

图3 GDP 与CPI、基尼系数

从图3的数据可以看出,我国基尼系数(GINI)自1997年到2003年呈现出震荡向上的趋势,2003年至2014年期间一直在高位徘徊。消费者价格指数(CPI)却是一个宽幅震荡的走势,波动教大。一般认为适度的通货膨胀将会有利于提高就业率,从而进一步促进了产出水平的提高,但是严重的通货膨胀却会促使市场利率提高,歪曲市场价格,从而对投资和消费都产生消极的影响,最终不利于宏观经济的增长。基尼系数作为衡量收入分配差距的重要指标,代表着居民享受经济增长福利的差异程度。基尼系数一旦过大,意味着财富集中在少数一部分人手中,这不仅对有效需求产生不利的影响,而且影响到社会的和谐稳定,最终对我们宏观经济平稳运行产生不利影响。

因此,从我国目前的国内生产总值增长率与公共债务增长率、房产价格增长率、基尼系数及通货膨胀的变动情况来看,他们之间呈现出一定的联系,说明他们对宏观经济增长率产生了影响。

三、变量与数据的描述

本研究选取的变量主要包括GDP增长率、公共债务、房产价格、基尼系数及通货膨胀率,考虑到各年限数据的可获性,选取的样本区间为1997—2014年。其中,公共债务数据来源于历年《中国统计年鉴》、《中国财政年鉴》;国内生产总值增长率、房产价格、基尼系数及按消费者价格指数衡量的通货膨胀率的数据来源于《中国统计年鉴》(1998—2014)。本文采用 Eviews6.0 软件,把各变量的年度数据转化为季度数据。各变量的详细介绍如下表1所示:

表1 变量描述

四、模型构建与实证分析

(一)模型构建

向量自回归模型VAR(P)模型的数学表达式为:

Yt=A1Yt-1+A2Yt-2+···+ApYt-p+BXt+εt

(1)

式中,Yt=(GDPt,PDt,HPt,Ginit,Inflationt),其中,GDPt为国内生产总值增长率;PDt为公共债务规模;HPt为房产价格;Ginit为基尼系数;Inflationt为通货膨胀率;Xt=(X1t,X2t,…,Xdt)为D维外生变量向量;P为模型滞后阶数,一般根据AIC、SC准则和LR检验来确定;A1,A2,…,Ap和B为K×K和K×D维系数矩阵;εt为K维随机扰动向量,且满足cov(εt,εs)=0 (t≠s),表示影响国内生产总值增长率变动的其他因素。为避免数据的剧烈波动并消除时间序列中存在的异方差现象,在不改变原始变量间关系的基础上,对变量进行自然对数变换。

(二)实证分析

(1)序列平稳性检验

本文采用ADF检验法对各变量进行单位根检验,据表2的检验结果可知:所有变量序列在经过1阶差分后均拒绝有单位根的假设,为平稳序列。可以判定所有变量的时间序列都是1阶单整序列,各变量之间可能存在协整关系。

表2 各变量ADF检验结果

注:(c,t,q)表示序列ADF检验形式,c、t、q分别代表常数项、时间趋势和滞后阶数,其中q由AIC准则和SC准则确定的最优滞后项。

(2)协整检验

JJ协整检验法适用于多变量的协整检验过程,因本文有5个变量,所以选用JJ考察各影响因素与国内生产总值增长率间的协整关系,根据AIC和SC信息准则确定的最优滞后阶数为2阶,因此,JJ检验采用的滞后阶数为1阶。JJ协整检验结果如表3所示:

表3 Johansen最大似然迹检验结果

注:* 表示可能存在的协整个数。

Johansen最大似然迹检验结果表明:在5%的临界值水平上,各影响因素与国内生产总值增长率之间存在3个协整向量,因此,各影响因素与国内生产总值增长率之间确实存在协整关系,各变量之间具有长期均衡关系。

(3)格兰杰因果检验

由于协整检验只能说明变量之间至少有单向的因果关系,但不能具体反映出因果关系的方向,因此,本文采用Granger因果关系检验进一步考察变量间的传导机制,具体检验结果如表4所示:

表4 格兰杰因果检验结果

由表4可知,国内生产总值与通货膨胀率、房产价格之间存在双向反馈机制,通货膨胀率、房产价格的变化能够带来国内生产总值增长率的波动,国内生产总值增长率的增加也能带来房产价格和通货膨胀率波动;国内生产总值增长率与公共债务、基尼系数之间只存在单向因果关系,其中公共债务与基尼系数是带动国内生产总值增长率变动的格兰杰原因,而国内生产总值增长率不是公共债务与基尼系数的格兰杰成因。

(4)脉冲响应与方差分解分析

为了确定公共债务、房产价格、基尼系数及通货膨胀率与国内生产总值增长率之间的动态关系,特别是了解公共债务规模、房产价格、基尼系数及通货膨胀率的短期波动对国内生产总值增长率的影响,我们将采用脉冲响应与方差分解进行具体分析。

通过构建VAR模型,我们可以得到各种脉冲响应图,在研究了公共债务、房产价格、基尼系数和通货膨胀对宏观经济波动的影响后,我们给出了公共债务变化、房产价格变化、通货膨胀变化和基尼系数变化对国内生产总值增长率的脉冲响应图,具体如图4—8所示,其中实线为脉冲响应函数的计算值,两侧的虚线为脉冲响应函数值正负两倍标准差的偏离带。

图4 国内生产总值增长率变化对国内生产总值增长率的冲击

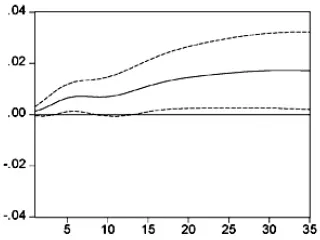

图5 公共债务变化对国内生产总值增长率的冲击

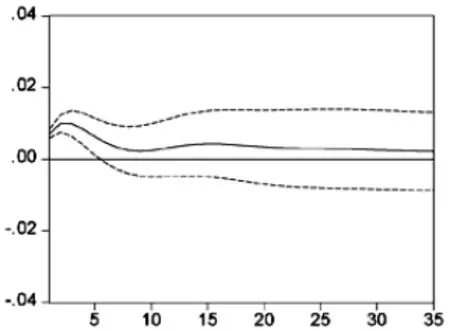

图6 房产价格变化对国内生产总值增长率的冲击

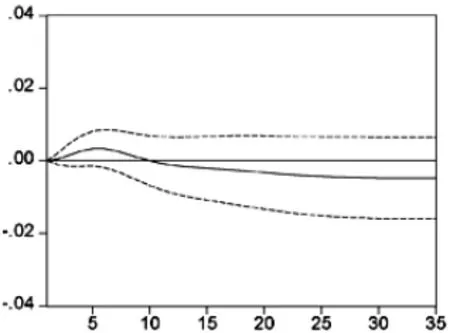

图7 通货膨胀变化对国内生产总值增长率的冲击

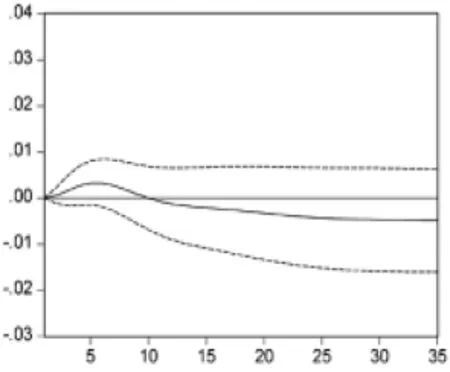

图8 基尼系数变化对国内生产总值增长率的冲击

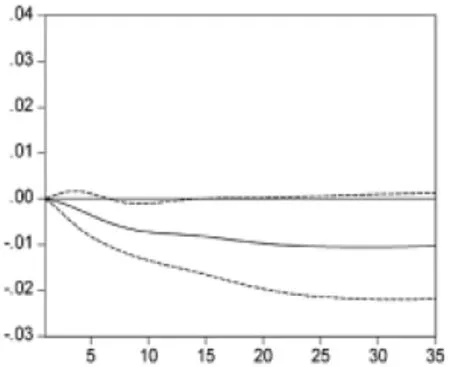

图5表示,国内生产总值增长率受到1单位的正向公共债务形成的冲击,第1—2期呈现出正向并且逐渐增大的响应,从第3—9季,这种正向响应就以一种下降的态势呈现,直到第9季这种响应趋于平稳,并在最后趋近于没有响应。也就是说公共债务和国内生产总值增长率之间存在着密切关系,公共债务的增加在短期内促进经济的增长,但是在长期,公共债务会抑制国内生产总值增长率的上升。对这一结论的解释是,短期内,适度的公共债务规模带来了我国的经济增长,但是随着公共债务规模的不断高涨,使得预期税收增加,从而降低公共支出的积极效应,挤占了投资,导致失业率增加,国内生产总值增长率降低等一系列不良后果。

图6表示,国内生产总值增长率受到一单位标准差的正向房产价格冲击扰动后,前面1—10期的冲击效应为正,之后的冲击效应为负,并呈不断递增的趋势。即房产价格的上升在短期内促进经济的增长,但是在长期内,房产价格会抑制国内生产总值增长率的提高。由于我国国民对于房产价格“买涨不买跌”的特殊心理,同时房产本身就具有保值增值的投资功能,当房产价格上升时反而会激发他们的购买欲望,客观上提高了房地产行业的需求,作为房地产的供给者——开发商则会采取增加投资,从而在短期内促进了宏观经济的增长。但从长期来看,房产价格作为固定资产价格的代表,其大幅上涨将会扭曲市场,最终形成泡沫经济,泡沫一旦挤破,对宏观经济增长将会形成不利冲击,所以,房产价格上升对国内生产总值的拉动作用从长期来看不具有持续性。

图7表示,国内生产总值增长率受到1单位标准差的通货膨胀的正向冲击,通货膨胀在前10季表现微弱的正响应,之后的响应为负,并呈逐渐递增的趋势。这表明通货膨胀的增加在短期内会促进宏观经济的增长,但是在长期,通货膨胀会抑制国内生产增长率的上升。对此我们的解释为:短期内,通货膨胀会使总需求曲线向上移动,产出水平提高。但是长期内通货膨胀会提高利率,消费者将不得不花费更多的钱去购买相同的商品。同时利率的提高将会导致劳动力成本上升,企业的融资成本也提高,对生产将会产生不利的影响,从而会抑制宏观经济增长率的上升。

图8表示,国内生产总值增长率受到一单位标准差的正向基尼系数冲击扰动后,出现由弱到强的负相关。也就是说基尼系数会对国内生产总值增长产生持久的抑制作用,并且这种负向影响会逐渐扩大。基尼系数衡量的是收入分配差距,当这种差距扩大时,首先冲击的就是造成有效需求不足,从而影响到消费水平的提高,而需求不足又进一步影响到供给,给宏观经济增长带来压力。基尼系数过大,还会影响到社会的和谐稳定,在一定程度上加剧了宏观经济波动。

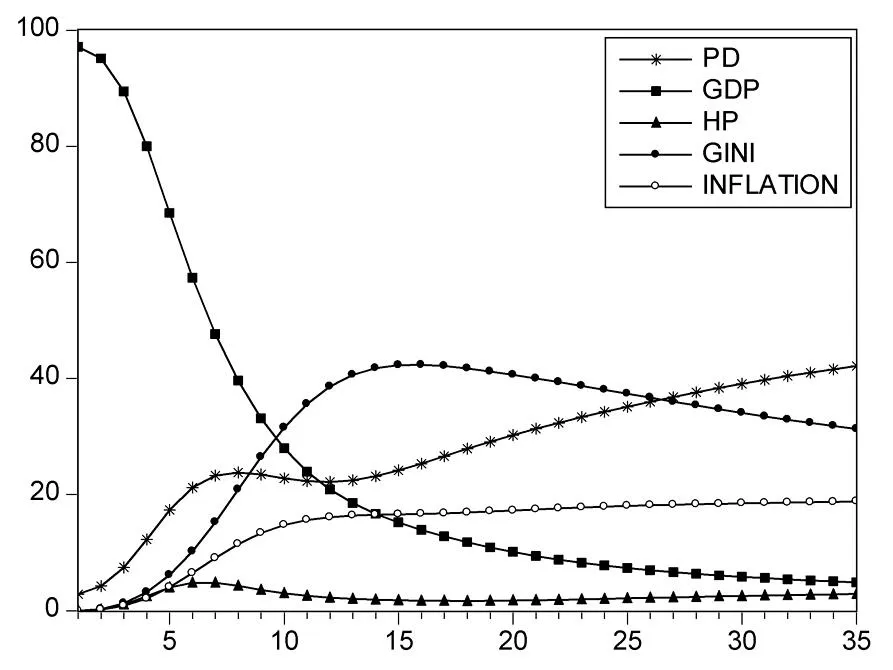

为确定公共债务、房产价格、通货膨胀、基尼系数对宏观经济波动的影响大小,我们可利用方差分解。具体结果如下:

如图9所示:公共债务、房产价格、基尼系数及通货膨胀率对国内生产总值增长率的贡献度各不相同。其中,公共债务对宏观经济波动的贡献度最大,贡献度约为40%左右;其次是基尼系数对宏观经济波动的贡献,贡献度在30%左右;然后是通货膨胀率对宏观经济波动的贡献,贡献度在20%左右;而房产价格对宏观经济波动的贡献度最小。

图9 方差分解结果分析图

五、结论与政策建议

本文运用向量自回归(VAR)模型,构建GDP增长率、公共债务、房产价格、基尼系数及通货膨胀率之间的动态关系系统,重点考察公共债务、房产价格、基尼系数及通货膨胀对宏观经济波动的影响,并基于中国1997—2014年相关数据进行了实证检验。

文章得出结论如下:(1)协整检验与格兰杰因果检验表明,公共债务、房产价格、基尼系数及通货膨胀率都是引起国内生产总值增长率变动的重要因素,且它们与国内生产总值增长率之间存在协整关系。(2)脉冲响应分析结果表明,公共债务的增加在短期内促进经济的增长,但是从长期来看,公共债务会抑制国内生产总值增长率的上升;房产价格与基尼系数的上升在短期内促进经济的增长,但是从长期来看,房产价格和基尼系数会抑制国内生产总值增长率的上升;通货膨胀率会对国内生产总值增长产生持久的抑制作用,并且这种负向影响会逐渐扩大。(3)方差分解分析结果表明,在公共债务、房产价格、通货膨胀及基尼系数对我国宏观经济增长率的冲击中,我国宏观经济增长率40%的变动是因为公共债务规模的变动带来的,可见公共债务规模对我国经济增长的影响是不容忽视的,政府保持公共债务规模的合理增长,达到扩大内需与实现经济增长的目的。(4)政府及相关部门也不能忽视房价、收入分配及通货膨胀等因素对我国经济增长的影响,也应注重收入差距鸿沟的缩小与房产价格的平稳调控,并及时应对市场物价的大幅变动。

政策建议:(1)政府应当制定合理的公共债务政策,使公共债务规模保持在一个合理的水平。政府发行公债,要科学使用募集到的资金,尽量投资到关系国计民生的行业和领域,为社会提供更好的公共服务,提高全社会的福利水平,使公共债务在有效促进我国经济发展、人民生活水平提高的同时,又不引起宏观经济的大幅波动。(2)目前我国房地产市场发展迅速,已成为我国国民经济增长的主要动力。政府必须采取措施妥善处理房产价格增长过快的问题,使房产价格回归到合理水平。但是房地产关联性很强,制定政策时需全面考虑关联效应,避免给宏观经济增长造成冲击。(3)我国是社会主义国家,实现共同富裕是社会主义的本质和奋斗目标,所以政府必须在缩小贫富差距这一块做出更大努力,同时应该千方百计地为广大居民谋福祉,建立一个更加完善、覆盖面更广的社会保障体系,让人民群众更好地享受经济发展带来的福利。同时,政府必须实行适度的财政政策和货币政策,保持物价稳定,使通货膨胀控制在一个合理水平。

参考文献:

[1]BarroRJ.RelytoFeldsteinandBushanan[J].Journalofpoliticaleconomy,1976(7).

[2]PatilloCDRomer.Externaldebtandgrowth[J].AmericanEconomicReview,2002(2).

[3]PatilloCDRomer.Whatarethechannelsthroughwhichexternaldebtaffectsgrowth?[J].QuarterlyJournalofEconomics,2004(2).

[4]SchclarekA.DebtandEconomicGrowthinDevelopingIndustrialCountries[J].EuropeanEconomicReview,2004(5).

[5]ArnaudMehl,JulienReynaud.Riskypublicdomesticdebtcompositioninemergingeconomies[J].JournalofInternationalMoneyandFinance,2010(6).

[6]赵振全,张宇. 中国股票市场波动和宏观经济波动关系的实证分析[J].数量经济技术研究,2003(6).

[7]李云娥. 宏观经济波动与产业结构变动的实证研究[J].山东大学学报(哲学社会科学版),2008(3).

[8]程立超. 股票价格、货币政策和宏观经济波动[J].中央财经大学学报,2010(4).

[9]李颖,胡日东. 中国房地产价格与宏观经济波动——基于PVAR模型的研究[J].宏观经济研究,2011(2).

[10]王亮,黄斌全,吴浜源. 贸易条件变化对宏观经济波动的影响——中国2005年7月汇率制度改革前后的比较[J].经济评论,2014(4).

[11]陈国进,晁江锋,武晓利,赵向琴. 罕见灾难风险和中国宏观经济波动[J].经济研究,2014(8).

[12]王宇鹏,赵庆明. 金融发展与宏观经济波动——来自世界214个国家的经验证据[J].国际金融研究,2015(2).

[13]郭新华,杨佩鸿,刘子兰.中国家庭债务与宏观经济波动:1997~2011[J].湖南师范大学社会科学学报,2013(2).

责任编辑:廖文婷

Public Debt, Housing Prices and Macroeconomic Fluctuations

CHEN Chi-ping, HUANG Long

(BusinessSchool,XiangtanUniversity,Xiangtan,Hunan411105,China)

Abstract:Macroeconomic fluctuations have important influence on the development of China’s macro economy. Based on the relevant data from 1997 to 2014 in China, this paper empirically studies the effects of public debt, housing prices, inflation and Gini coefficient on macroeconomic fluctuations by unit root test, cointegration test and Granger causality test. The results show that: public debt, inflation and housing prices positively relate to the GDP growth rate in China in the short term, but in the long term, public debt and GDP growth rate have a balanced relationship, inflation and housing prices have negative correlation to GDP growth rate, the Gini coefficient and GDP growth rate have been a reverse relationship. And public debt, housing prices, the Gini coefficient and inflation in varying degrees promote macroeconomic fluctuations, so the government should implement a reasonable public debt scale, narrow the income gap,control the inflation and housing prices at a reasonable level, so as to promote the healthy development of China’s macroeconomic.

Keywords:macroeconomic fluctuations; public debt;house price; Gini coefficient;inflation