基于行业生命周期的企业并购动因、类型和并购绩效实证研究

2015-12-30李豫湘教授重庆大学经济与工商管理学院重庆400044

■ 李豫湘 教授 李 丽(重庆大学经济与工商管理学院 重庆 400044)

引言

并购是企业快速发展壮大的捷径,然而市场上盲目参与并购、并购后整合不力导致并购失败的案例屡见不鲜。大量的实证研究表明,并购并没有给收购企业创造价值,甚至给收购企业带来财富损失(Jensen&Ruback,1983;Bruner,2002;李善民等,2004;李增泉等,2005)。进一步的研究表明,影响企业并购绩效的因素很多。正确制定并购战略是保证并购成功的第一步,为了企业的长远发展,有扩张式并购需求的企业应如何选择适合自身发展的并购战略?根据行业生命周期理论,行业生命周期被划分为萌芽阶段、成长阶段、成熟阶段和衰退阶段,理性的管理者会根据企业所处行业阶段的竞争关系调整自身战略,进行不同类型的并购。

国内外文献综述

国外的并购相关性假说认为相关并购优于非相关并购,Anand和Singh(1997)对衰退型行业进行研究,发现集中并购的绩效不管是以股票市场财富衡量还是以会计指标衡量都显著优于多元化并购。Bruner(2002)对128项研究进行综述,认为集中、相关并购会创造价值,而多元化并购会毁损企业价值。Gugler et al.(2002)发现制造业横向并购优于纵向并购和混合并购,而服务业进行纵向并购表现最好。Ramakrishnan(2010)却发现非相关并购的长期绩效优于相关并购。国内根据并购双方行业相关关系对并购绩效进行的研究中,李善民、朱涛(2006),陈旭东等(2013)认为多元化并购业绩显著恶化,冯根福、吴林江(2001),高良谋(2003)则认为不同并购类型间并购绩效无显著差异。进一步考虑收购企业的行业类型,范从来、袁静(2002)的研究结果表明成长型行业进行横向并购绩效最好;成熟型行业进行纵向并购绩效最好;衰退型行业进行横向并购的绩效最差。黄娟、李青原(2007)实证得出成长期行业中纵向和混合并购表现最好,成熟期行业中横向和纵向并购表现最好。刘笑萍等(2009)则对并购双方的行业都进行分类,发现成长型行业和衰退型行业之间的多样化并购以及衰退型行业内部的多元化并购均优于衰退型行业内部的横向并购。由于研究方法和样本的差异,并没有一致的研究结论,但相关实证研究表明企业所处行业的类型以及此时所选取的并购类型对并购绩效有显著影响。

研究假设

根据并购双方行业相关关系,横向并购是指生产或销售同类产品或工艺相近产品的企业之间的并购,纵向并购是指生产经营过程的不同阶段中相互衔接的企业之间的并购,混合并购是指从事不相关生产经营活动的企业间的并购,行业生命周期理论可以作为一种框架,用来指示不同类型的兼并在什么时候具备其发生的基础(威斯通,1998)。

在成长阶段,产品开始获得消费者认可,市场需求爆炸式增长,对应产出也快速增长。由于销售的快速增长和现存的生产能力有限,高价格和高利润吸引大量的新厂商进入,厂商总体数量快速增长,各厂商市场份额不稳定,市场集中度较低。在应对快速增长的市场时,从长远战略考虑,最好的并购策略是兼并竞争对手进行横向并购,获得管理、研发、生产和营销上的协同效应。首先,创新技术决定了产品对客户的吸引程度,横向并购有利于企业加大研发投入力度,便于加强技术管理和进行技术改造,提高市场进入壁垒;其次,引入机械化操作设备,实现专业化分工,优化生产流程,提高生产效率;最后,由于成长期企业蓬勃发展,抢夺市场份额能快速提升行业影响力,确立自己的行业地位。因此本文提出如下假设:

表1 行业类型划分结果

表2 变量设置及含义

H1:成长型行业中的企业进行横向并购比进行纵向并购和混合并购好。

表3 分行业类型各变量描述性统计

进入到成熟阶段,市场需求以可预测的速度稳定增长,但增长率比成长阶段小,市场需求量大,产出增长率也稳定增长,最后市场达到饱和状态。随着创新技术从产品创新转向过程创新,进入壁垒进一步提高,经过前期的产能扩张,产品价格下降,企业的利润率下降,对潜在进入者的吸引力下降。一些企业在价格竞争中难以为继,退出行业,厂商总数在该阶段初期达到最大,然后有慢慢下降趋势,市场份额趋于稳定,市场集中度提高。在该阶段生存下来的是那些能够将成本降低到由不利的销售和生产能力关系所要求的水平上的企业,经营活动获取利润的关键是进行有效的成本控制。企业通过供应链上的纵向兼并提高效率和利润率应为主要形式,前向一体化扩张营销网络,提高市场占有率,巩固行业地位,同时销量的增加有利于更加充分利用产能,降低生产成本,后向一体化进入原材料市场,降低原材料成本,获得稳定的原材料供应,有效安排生产。因此本文提出如下假设:

表4 分行业类型均值检验

H2:成熟型行业中的企业进行纵向并购比进行横向并购和混合并购好。

在衰退阶段,市场对产品的需求动能不足,增长率越来越小甚至为负,产出量在经历高峰之后下降。行业利润率下降,新进入者越来越少,一些厂商不能维持经营而退出或者在现有资产折旧完毕以后不再追加投资,厂商数量下降,行业集中度进一步提高,在位厂商市场份额稳定。由于市场需求萎缩,衰退阶段的企业面临产能利用不足、组织机构冗余等问题,为突出主业减少负担,会采取剥离非核心业务和亏损业务的策略。这时,规模较大的企业可以通过兼并同行业企业进一步提高自己的市场份额,获取垄断利润;另一方面,将企业内部现金流量投资于衰退的生产线已经不再有利可图,企业会试图进行多元化经营,寻找新的利润增长点,混合并购成为该阶段的主要并购形式。因此本文提出如下假设:

H3:衰退型行业中的企业进行混合并购比进行横向并购和纵向并购好。

变量选择与模型设定

(一)样本选择和数据来源

本文选取沪深两市主板和中小企业板上市企业2006-2010年发生并购的事件,按照以下原则筛选:收购企业为上市企业;交易成功;目标企业控制权转移;剔除收购企业的行业属于金融和综合的;剔除选取数据期间收购企业被处以ST、*ST的;如果当年发生多次并购,若属于同种并购类型,取金额较大的并购事件,若属于不同并购类型,保留金额最大且无相当并购金额(以30%为标准)的并购事件;如果并购前一年到并购后三年发生并购金额大于该事件中并购金额的30%的其他并购事件,剔除该事件。最后筛选出符合条件的并购事件392个,财务指标以并购事件发生年度为基准,选取收购企业并购前一年到并购后三年共五年的数据。并购事件来源于wind数据库,其他数据来源于锐思数据库、国泰安数据库,检验指标使用stata分年度和行业进行双侧1%的Winsorize处理和均值调整。

收购企业按照上市公司行业分类指引(2012)确定所属行业,参照范从来、袁静(2002)的方法,采用行业增长率法对各个行业的生命周期阶段进行划分。行业增长率法的基本思想为将每个行业总产值增长率数据分为前后两期,并分别与对应的所有行业的平均总产值增长率作比较。若该行业总产值增长率前一时期低于、后一时期大大高于所有行业的平均总产值增长率,或者前一时期高于、后一时期也高于所有行业的平均总产值增长率,则将其划分为成长型行业;若总产值增长率前一时期高于或接近、后一时期低于或接近所有行业的平均总产值增长率,则将其划分为成熟型行业;若总产值增长率前一时期低于或接近,后一时期大大低于所有行业的平均总产值增长率,则将其划分为衰退型行业。鉴于年鉴数据的局限性,选取时间跨度为1999-2010年,分为前六年和后六年两期,每一期的增长率为六年增长率的算术平均值,各期所有行业部门的平均总产值增长率为该期所有行业增长率的算术平均值,划分结果如表1所示。

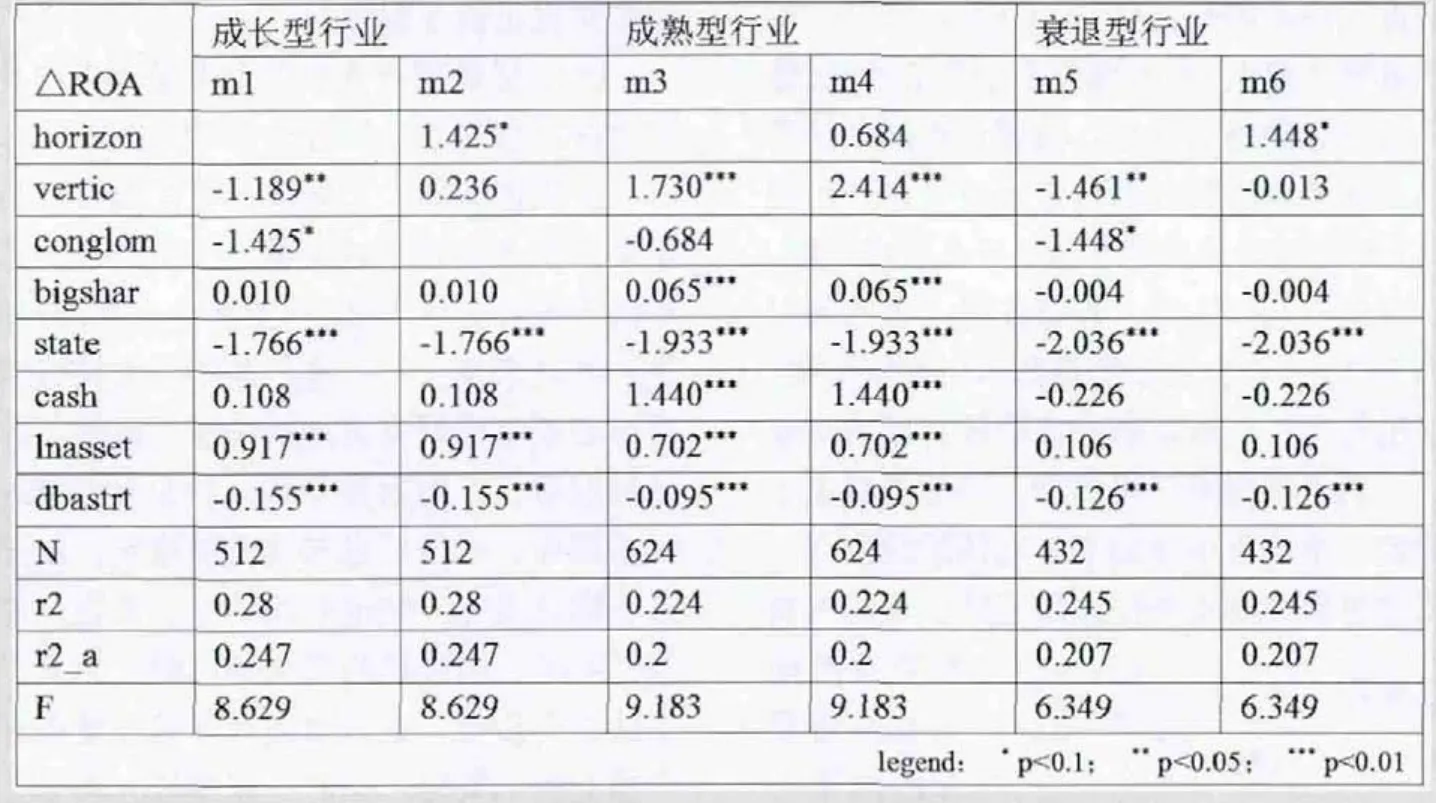

表5 回归分析结果

表6 稳健性检验结果

(二)变量定义与模型建立

被解释变量:本文目的在于检验并购行为对企业经营的影响,因此采用会计研究法衡量并购绩效更为合适。本文选择ROA(总资产报酬率)衡量经营业绩,并用并购当年至第三年减去前一年的差值作为被解释变量衡量并购绩效。尽管人们通常认为我国的会计利润容易受到操纵,但长期来看,会计报表盈余数字还是具有很强的信息含量(陈晓,1999;王跃堂等,2001),ROA仍是这类研究中比较理想的指标(Robins&Wiersema,1995;Park,2002)。

解释变量:为了研究不同阶段行业的占优并购类型,解释变量为横向并购(horizon)、纵向并购(vertic)和混合并购(conglom)。

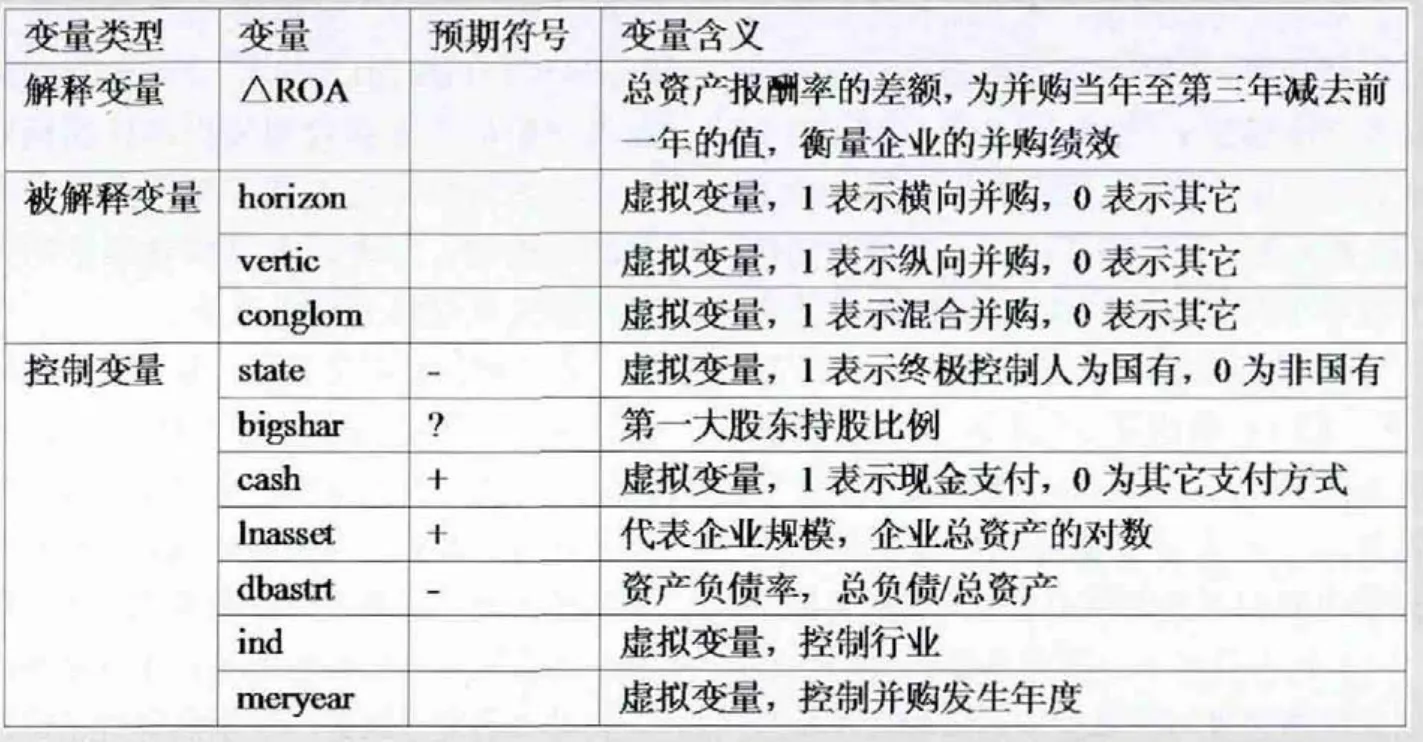

控制变量:企业性质用终极控制人的所有权性质表示,国有企业更有可能是整合国有资源、扩张规模增加财政收入和政绩的一个平台,会更积极响应国家产业结构调整政策,而并未考虑企业自身目前是否需要并购以及是否有能力去整合,因此预期state系数为负。由于持股比例不一样,控股股东对上市公司有“掏空”和“支持”的不一样的动机(黄兴孪、沈维涛,2006;吴红军,2007),bigshar系数可能为正,也可能为负。支付方式会影响企业的财务状况、资本结构等,收购企业采用现金支付方式的股价反应通常优于股票和其他支付方式,本文预期cash符号为正。企业规模用企业并购当年总资产的对数表示,企业规模越大,控制的资源越多,越有能力进行扩张式并购,本文预期lnasset符号为正。负债水平越高,企业受到的制约越多,面临的风险越大,本文预期dbastrt符号为负。此外,还控制了行业(ind)和年度(mergyear)影响。如表2所示。

模型设计(Xi代表各控制变量):

模型(1)以横向并购为基准,用于检验纵向并购、混合并购与横向并购之间是否存在显著差异;模型(2)以多元化并购为基准,在模型(1)的基础上,检验纵向并购和混合并购之间是否存在显著差异。

实证检验与分析

(一)描述性统计

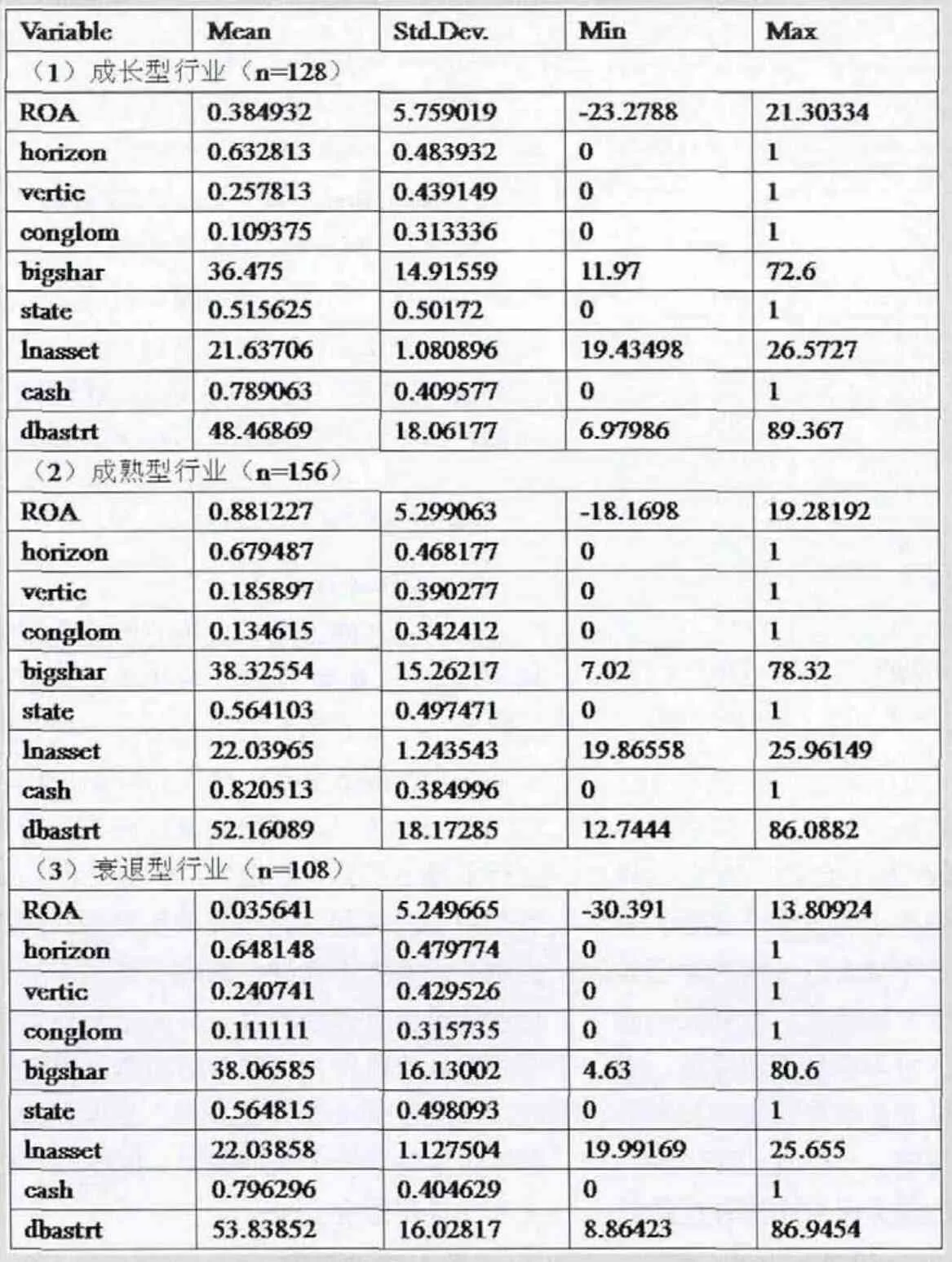

本文将并购当年的数据分行业类型做描述性统计,如表3所示,样本中成熟型行业略微多于成长型和衰退型行业。成长型行业总资产报酬率高出行业平均值0.38%,成熟型行业高出行业平均值0.88%,衰退型行业高出行业平均值0.036%。三种行业类型中横向并购、纵向并购和混合并购的比例并没有太大差异,说明了资本市场上企业的行为具有趋同性,并未把企业自身所处行业阶段作为主要考虑因素。第一大股东持股比例也无太大差异,发生并购的国有企业略微多于其他类型,并且78%以上并购采用现金支付。

(二)均值检验

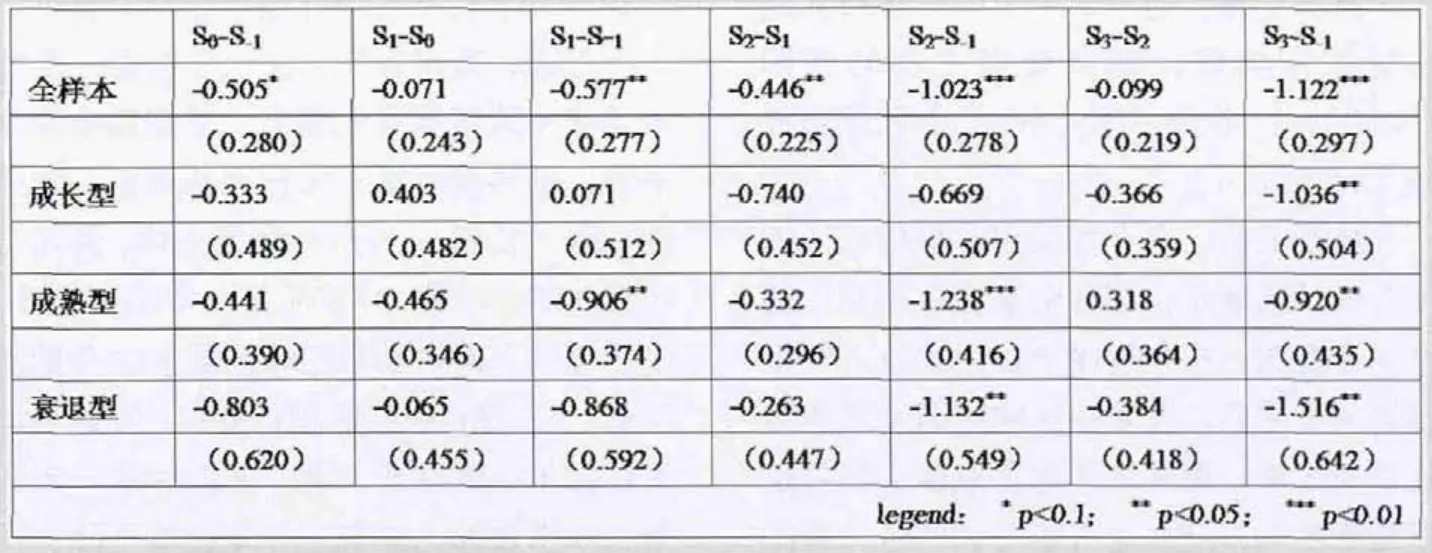

表4报告了均值检验结果,S代表检验指标ROA,S0-S-1为并购当年与并购前一年的差额,其余各列含义以此类推。全样本均值检验结果可以看出,并购绩效逐年下滑,到并购后第三年已比并购前一年显著下降1.122%。在成长型行业中,并购当年绩效略微下滑,并购后第一年略微上升,此后继续下滑,到第三年已显著比并购前下降1.036%;在成熟型行业中,并购当年到第二年绩效逐渐下滑,并购后第一年到第三年绩效都比并购前一年显著下降;在衰退型行业中,绩效逐年下滑,最后并购后第二年和第三年绩效都比并购前一年显著下降。

(三)多元回归结果及分析

从表5可以看出,在其他条件不变的情况下,成长型行业中,横向并购在5%水平上显著优于纵向并购,在10%水平上显著优于混合并购,纵向并购和混合并购间没有显著差异,假设1得到了支持,成长型行业本身为高盈利性行业,进行纵向并购和混合并购会分散其有限的资源,且管理者在行业内的运营管理经验还不够成熟丰富,不足以稳定地拓展到其他行业中,所以其绩效次于集中于本行业。成熟型行业中,纵向并购在1%水平上显著优于横向并购和混合并购,横向并购和混合并购间无显著差异,假设2得到支持,成熟型行业的企业通过控制成本仍然可以取得稳定而丰厚的报酬,存活到该阶段的企业本身已具有规模经济效应或其他优势,再进行横向并购不一定能取得较好的效益,而混合并购分散管理者的精力,因此该阶段进行纵向并购降低成本是最好的策略。衰退型行业中,横向并购在5%水平上显著优于纵向并购,在10%水平上显著优于混合并购,纵向并购和混合并购间无显著差异,该阶段的假设没有得到经验数据的支持,可能的原因是混合并购整合难度比横向并购和纵向并购更大,整合失败的负作用甚至会抵消前期正确选择并购战略的正向作用。当企业涉足一个新的行业,行业专属管理能力不能在不同行业间迁移,由于缺乏对新行业的管理经验,可能抑制目标企业被并购后的经营业绩,加大组织管理成本;其次,由于并购企业介入新行业的程度不深、时间较短,内部资本市场效应还未充分体现。另外,控制变量在不同类型的行业中得到了较为一致的结果,控股股东持股比例在成熟型行业中与并购绩效在1%的水平上显著正相关,体现了“支持”效应;所有权性质和资产负债率在三种行业类型中都与并购绩效在1%的水平上显著负相关,对企业有明显的价值毁损效应;现金支付在成熟型行业中显著提高了企业并购绩效;企业规模与并购绩效在成长型行业和成熟型行业中在1%水平上显著正相关。

(四)稳健性检验

本文使用每股经营现金净流量(OCFPS)作为经营业绩的代理变量重新做上述多元回归,每股经营现金净流量相对于其它盈利指标而言,管理者更加难以对其进行操纵,能够更真实地反映企业业绩,回归结果如表6所示,除了衰退型行业中解释变量符号发生变化,原假设仍然没有得到支持,其余各行业类型中符号仍然保持一致,研究结果具有稳健性。

结论与建议

虽然本文提供了一个行业发展演进过程中企业并购类型选择的一般模式,然而影响企业并购绩效的因素还有很多。并购绩效差异的来源可以分为两个部分,一是并购战略选择,比如目标企业、并购时点和并购支付方式的选择等,这些差异的原因是企业并购的动因、自身的经营特征和治理特征;二是并购后的整合,这些差异来源于企业资源配置、融合和管理的效率等。并购行为是一项系统性的活动,从前期预算、策划到中期执行再到后期整合,每一个环节都直接影响着并购的成败。针对并购市场现状和本文的研究结果,对企业和相关部门提出以下建议:改善企业内部治理结构,提高企业内部治理水平,防止管理者谋取私利和控股股东利益输送行为;提高外部监管水平,监管部门应建立完善的监控体系,严格执行奖惩措施;深化国有企业改革,完善市场化运作水平,国家应通过制定政策引导企业行为,让企业自行抉择,而不是用政治影响直接干预企业经营来达到目标;企业制定并购战略时应特别注意考察行业环境,分析行业竞争态势,选择合适的并购战略,防止盲目跟风;企业不可轻视并购后的整合难度,需要加大对整合的投入力度。

1.Bruner.R.F..Does M&A Pay?A Survey of Evidence for the Decision-Maker[J].Journal of Applied Finance.2002,12(1)

2.李善民,曾昭灶,王彩萍,朱滔,陈玉罡.上市公司并购绩效及其影响因素研究[J].世界经济,2004(9)

3.李增泉,余谦,王晓坤.掏空、支持与并购重组—来自我国上市公司的经验证据[J].经济研究,2005(1)

4.Singh,H.,C.A.Montgomery.Corporate Acquisition Strategies and Economic Performance[J].Strategic Management Journal,1987,8(4)

5.Ravenscraft,D.J.,F.M.Scherer.The Profitability of Mergers[J].International Journal of Industrial Organization,1989(7)

6.Anand,J.,H.Singh.Asset Redeployment,Acquisitions and Corporate Strategy in Declining Industries[J].Strategic Management,1997,18(S1)

7.Gugler,K.,D.Mueller,B.Yurtoglu,C.Zulehner.The Effects of Mergers:An International Comparison[J].International Journal of Industrial Organization,2002(21)

8.Ramakrishnan,K..Mergers in Indian Industry:Performance and Impacting Factors[J].Business Strategy Series,2010,11(4)

9.李善民,朱滔.多元化并购能给股东创造价值吗?—兼论影响多元化并购长期绩效的因素[J].管理世界,2006(3)

10.陈旭东,曾春华,杨兴全.终极控制人两权分离、多元化并购与公司并购绩效[J].经济管理,2013(12)

11.冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1)

12.高良谋.购并后整合管理研究—基于中国上市公司的实证分析[J].管理世界,2003(12)

13.黄娟,李青原.基于产业生态周期的上市公司并购绩效分析[J].生态经济,2007(5)

14.刘笑萍,黄晓薇,郭红玉.产业周期、并购类型与并购绩效的实证研究[J].金融研究,2009(3)

15.弗雷德.威斯通,S.郑光,苏姗.E.侯格.兼并、重组与公司控制[M].经济科学出版社,1998

16.陈晓,陈小悦,刘钊.A股盈余报告的有用性研究—来自上海、深圳股市的实证证据[J].经济研究,1999(6)

17.王跃堂,孙铮,陈世敏.会计改革与会计信息质量—来自中国证券市场的经验证据[J].会计研究,2001(7)

18.Robins,J.,M.F.Wiersema.A Resource-Based Approach to the Multibusiness Firm:Emprical Analysis of Portfolio Interrelationships and Corporate Financial Performance[J].Strategic Management Journal,1995.16(4)

19.Park,C..The Effects of Prior Performance on the Choice Between Related and Unrelated Acquisitions:Implications for the Performance Consequences of Diversification Strategy[J].Journal of Management Studies,2002,397(7)

20.黄兴孪,沈维涛.掏空或支持—来自我国上市公司关联并购的实证分析[J].经济管理,2006(12)

21.吴红军.中国上市公司控股股东自利性并购行为研究[D].厦门大学,2007