逆周期经济环境约束下高管的自信性态与公司债务融资偏好

2015-12-30西南财经大学保险学院成都611130

■ 杨 欢(西南财经大学保险学院 成都 611130)

问题的提出

随着现代公司治理理论和实践的发展,公司外部宏观战略决策和公司内部财务运行业已成为制约现代公司发展的关键内容。其中公司内部财务运行系统中企业投融资决策及其附带的风险匹配选择不仅对企业自身的发展具有不可替代的作用,同时也对宏观经济运行存在不可忽视的影响。具体而言,不同的投融资决策所产生的公司风险承担的后果存在差异,虽然微观层面公司高管主导产生企业更高风险承担的投融资决策通常表现为更高的企业资本性支出(Bargeron 等,2010),但是这也充分反映公司高管对投资机会的捕捉程度。而这种容忍高风险承担的投融资决策在很大程度上不仅有利于提高企业竞争优势,同时也能引致宏观经济的增长。

宏观层面上而言,如果公司偏好较为安全的投融资选择,那么在一定程度上也会引致整体生产率停留在安全但是较低的层面(Acemoglu,Zilibotti,1997)。因此,相对于保守的投融资决策,较为激进的投融资选择有利于提高社会资本积累水平,进而推动经济高速增长(John等,2008)。

由此可以看出,企业不同的投融资决策选择就会产生基本对立的不同效果,那么作为主导企业投融资选择的企业高管的融资偏好是如何产生的?基于高管个体特征所产生的高管自信性态如何作用于企业融资偏好呢?以上问题不仅深化了理论界关于企业投融资理论的研究,更是本文研究现实意义和理论价值所在。

文献评述

既有的关联研究文献显示,针对高管自信性态与公司融资行为的研究起始于Roll(1986)的研究,其研究最早将高管非理性因素引入到公司财务决策中,其结论指出高管的“傲慢”不仅可以解释公司过度投资支付,同时也适用于其他形式过度投资的揭示。

weinstein(1980);Mareh,shapira(1987)的研究指出,高管的过度自信引致其产生控制幻觉,进而使其低估项目投资失败的概率(Langer,1975)。Cooper,woo 和Dunkelberg(1988)的研究也证实了这一观点,其研究认为企业家经常倾向于高估所选投资项目的概率。

Malmendier,Tate(2005)通过构建实证研究框架认为,具有过度自信倾向的CEO 相对于完全理性的CEO 而言对企业现金流的敏感程度更高,进而会引致企业投资决策异化和扭曲。Ollver(2005)研究认为,企业高管的过度自信程度与企业债务融资比例存在正向相关关系,即高管越是过度自信,其越倾向于负债融资。Haekbarth(2004)的研究印证这一观点,其认为过度自信的高管对投资项目的预期收益的预测越高,因此相对于权益融资而言更倾向于债务融资(Shefrin,2001;Heaton,2002 等)。Malmendier,Tate及Yan(2007)研究揭示,公司金融领域中的优序融资理论更符合过度自信高管的融资策略。屈耀辉、傅元略(2007)针对中国上市公司的研究印证了这一观点,其研究认为样本整体上支持过度自信的高管基本支持优序融资理论。Barros,Silverira(2007)研究同样指出,企业高管的过度自信状态会引致企业产生更高的债务比例,管理层的过度自信程度与企业杠杆率存在显著正向关联性态。余桂明等(2006)针对国内情形研究也认为过度自信的高管就会引致企业较为激进的债务融资行为。

表1 关键变量统计分析结果

而Ben-David,Graham,Harvey(2007)的研究进一步指出企业内部CFO过度自信会引致企业倾向债务融资。Gombola,Mareiukaityte(2007)通过构建经验分析框架研究认为,高管的过度自信程度显著的与企业权益、债务融资选择相关,过度自信的高管对企业资产并购表现出过度乐观,更倾向于利用债务融资方式推动资产增长。余明桂、李文贵、潘红波(2013)对2001-2010 沪深A 股上市公司研究认为,企业高管的过度自信在企业投融资决策中并非是完全消极的,过度自信虽然引致一定程度上企业风险承担水平,但是一定程度的风险承担水平更有利于促进企业资本配置效率进而推动经济增长。

综合既有的代表性研究文献,可以看出由于既定的公司治理环境、公司决策环境、竞争需要及信息不对称,公司高管更倾向于表现出过度自信的性态,而公司高管过度自信的状态虽然在很多研究中表现为促进公司更为激进的债务融资倾向,但是针对所引致的债务融资倾向所产生的影响存在一定的争议。虽然这种争议产生在很大程度上可由经验研究假设的环境、控制的因素及约束条件不同进行解释。最为突出的不同就是在不同宏观经济运行周期中,高管过度自信与公司融资偏好之间关联性态是否发生变化及这种变化性态如何仍需进一步厘定。本文正是结合2008年后我国经济整体处于逆行波动周期特征,力图刻画出经济逆行波动周期下我国房地产上市公司高管过度自信对公司债务融资偏好的影响性态。

经验研究设计及分析

(一)模型设定和变量选取的经济学解释

既有研究在定义公司融资偏好通常采用公司资本结构(曲春青,2010)、资产负债率(Prowse,1990;Wald,1999等)、负债水平(汪静,2008 等)等变量捕捉公司融资偏好。承接既有研究文章选用公司资产负债率(DTA)即是公司负债水平与其资产比率捕捉公司融资偏好,同时为了进一步细化高管自信性态对公司融资结构性偏好影响,将公司资产负债率分为长期资产负债率(LDTA)和短期资产负债率(SDTA)。

表2 论证方程回归效应检验(H0:RE)

针对高管的自信性态的衡量,结合既有研究本文以公司高管的个人特征为主要衡量标准进行界定。界定依据的标准主要由高管年龄、学历和教育背景,既有研究认为高管的保守谨慎融资行为与其年龄正向相关(江伟,2010;余明桂、李文贵、潘红波,2013 等),故界定个体公司高管(CEO)的年龄超过整体样本CEO平均年龄时,该CEO表现出非过度自信性态,则取年龄变量AGE=0,反之取AGE=1;结合学历层面来看,schrand,zechman(2008);余明桂、李文贵、潘红波(2013)研究认为,CEO学历越高其越相信自己判断能力和预测水平,对其作出的决策越表现出自信,因此,界定CEO学历为硕士以上则取学历变量EDU=1;反之EDU=0;结合教育背景看,CEO的经管类教育背景很大程度上引致CEO对公司财务风险收益认知水平的提升,进而使得CEO在做投融资决策时更倾向谨慎(Malmendier,Tate,2005等),因此认为当CEO不具备经管类教育背景时,其教育背景变量Back=1,反之取0。虽然部分既有的相关研究分别以以上三个变量捕捉高管自信性态也有其合理之处,但是不可否认单独割裂的衡量所反映的信息会存在偏差。因此,结合研究需要和既有研究(余明桂、李文贵、潘红波,2013等)构建综合指标捕捉高管自信性态(CONF)。

具体而言,当样本公司高管满足以上3 个过度自信测度标准中2 个以上时,取CONF=1,即是高管在融资决策过程中表现出过度自信,反之当CONF=0时,高管表现非过度自信。

针对其余控制变量而言,同样遵循既有相关研究和变量自身经济意义进行选取。在公司层面,根据既有研究(Rajan,zingales,1995;John 等,2005;Faccio等,20lla,20llb;余明桂、李文贵、潘红波,2013 等),选取公司总资产的自然对数捕捉公司规模因素(Lnsize);定义公司第一大股东持股比例(H1)捕捉公司所有权结构因素;选取公司净利润增长率(NEG)来控制公司成长能力因素;选取公司资产净收益率(ROA)捕捉公司资产盈利能力;同时定义哑变量State捕捉公司性质,当公司为国有控股公司时State=1;反之State=0。在宏观经济层面,文章选取广义货币M2增长率(GM)捕捉货币供给冲击因素;同时选取宏观经济景气指数(MECI)捕捉经济周期因素。

必须指出的是,文章在选取经济景气指数因素情形下并没有进一步对经济增长因素进行控制,其目的就是避免控制变量相关所引致模型过度拟合而产生的经验误差。

结合本文研究思想和变量界定,给出详细的经验论证模型借以检验高管自信性态与融资偏好之间关系。经验论证分三个维度:第一维度是在其他条件既定的情形下论证高管自信性态与公司总体债务融资偏好之间关联性态,其经验论证模型为:

第二维度是在其他条件既定的情形下论证高管自信性态与公司长期债务融资偏好之间关联性态,其经验论证方程为:

第三维度是在其他条件既定的情形下论证高管自信性态与公司短期债务融资偏好之间关联性态,其经验论证方程为:

由以上三个维度的经验论证方程可以看出,文章不仅检验了高管自信性态与公司债务融资结构偏好之间的内在关联,更是全面刻画了高管自信性态与公司融资偏好之间关联性态。

(二)基本统计分析和回归效应检验

结合经验研究的需要,文章对本文的数据来源及数据结构进行简要说明。文章研究核心:在经济运行逆周期情形下,资本密集型行业代表房地产行业中公司高管自信性态与公司债务融资偏好的关联。因此,笔者结合我国房地产上市公司发展状况,根据数据可获得性和我国宏观经济运行实践,选取了2008-2012年度国内沪深A股上市113 家房地产公司中的75 家样本公司,组成非平衡面板数据,数据观频率是季度。数据主要选自WIND数据库、RESSET金融研究数据库及CSMAR数据库。

承接上文的变量界定和分析,有必要通过对相关变量的初步统计描述分析捕捉我国房地产上市公司运行的部分事实和分布规律。鉴于此,文章给出相关变量的基本统计分析结果,如表1 所示。

表1中关键变量的基本统计分析显示,房地产上市公司的债务融资倾向在样本期内分布较为稳定且近似于正态分布,其中长期债务融资波动幅度较总债务融资波动和短期的债务融资波动更为显著。公司规模因素和净利润增长率因素波动幅度显著,其中净利润增长率呈现略微显著的右偏分布性态,在一定程度上表明样本期内房地产上市公司发展状况非均衡事实。同时宏观货币供给冲击分布较为稳定且近似正态分布。整体来看,可以在统计意义上排除变量序列存在异常值的可能性,进而在很大程度上排除异常值对拟合结论造成拟合误差的可能。

在统计描述分析的基础上,结合经典计量经济学相关理论对经验论证方程(1)、(2)和(3)进行回归效应检验,其检验结果摘录如表2所示。

表2 回归效应检验表明,经验论证方程(1)、(2)和(3)均在1%的置信水平上显著拒绝随机效应回归,即是在计量意义上文章经验论证方程接受固定效应回归。

(三)高管自信性态对公司债务融资的影响

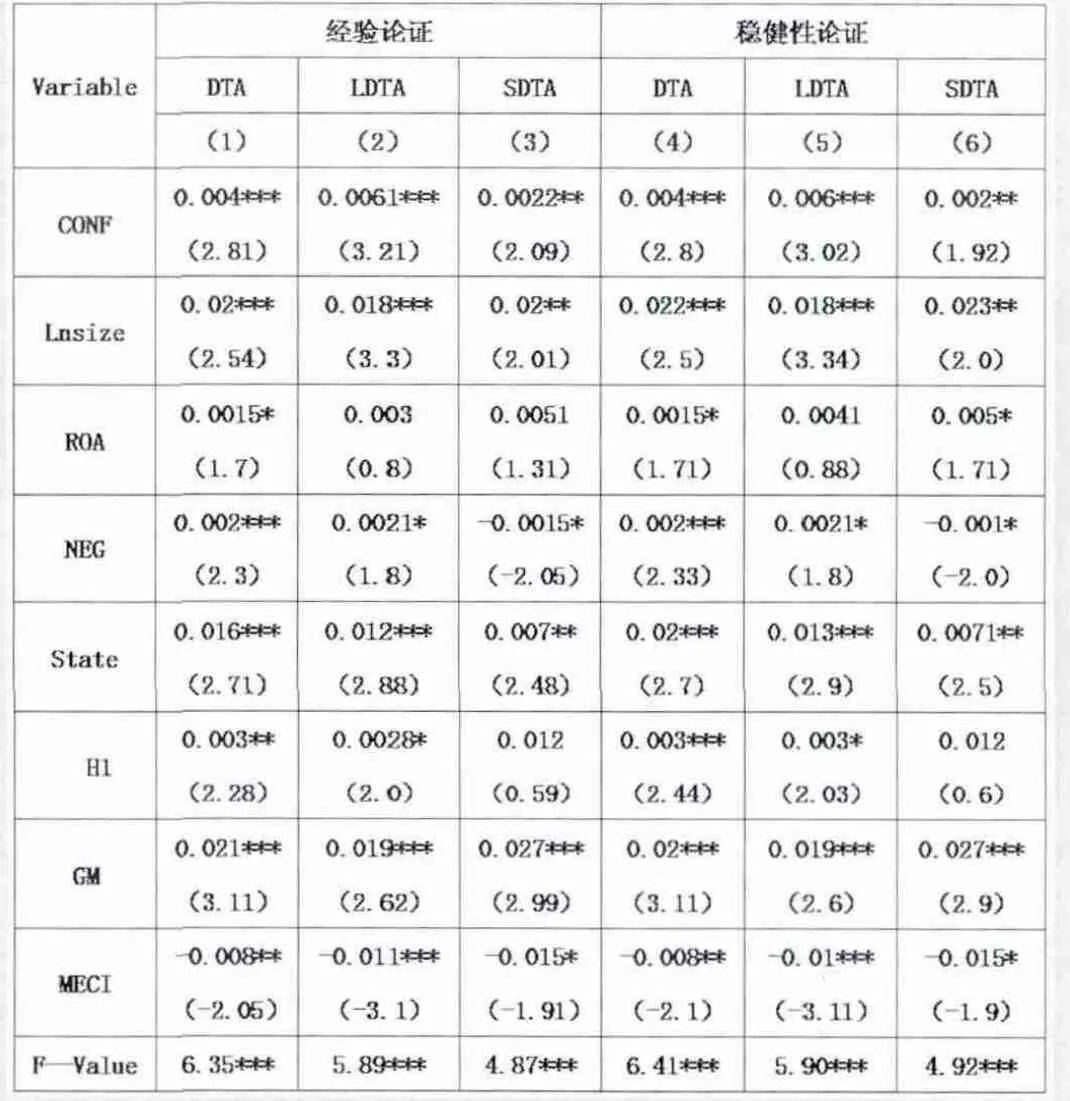

表3 在前文分析的基础上给出了房地产上市公司高管自信性态对公司债务融资偏好的影响结果。

首先,在控制经济逆周期外部宏观经济特征情形下,以样本房地产公司高管(CEO)的年龄、学历及教育背景三个表征高管自信性态子变量,综合构建的高管自信性态变量对公司债务融资倾向的影响均呈现积极且显著的特征,其中表现过度自信的高管更倾向于主导公司进行长期债务融资,并且引致公司偏向总体债务融资,相对长期债务和总体债务融资而言,过度自信的高管虽然在计量意义上主导公司进行短期债务融资,但是其幅度显著小于公司长期债务和总体债务融资偏好。其稳健性检验也同样给出了几乎同样结论,在相当程度上表明房地产公司高管的过度自信引致公司偏好债务融资尤其是长期债务融资这一结论是稳健的。

其次,针对表征经济逆周期波动的宏观经济景气指数而言,整体上宏观经济景气指数与公司债务融资呈现显著负向相关性状,其中经济景气指数对公司长期债务融资偏好影响幅度高于其对短期债务融资偏好影响幅度。这一经验结论不仅在一定程度上折射出了我国房地产运行的亲宏观经济周期特性,同时也捕捉到了近几年逆周期宏观经济因素所伴生信贷紧缩及经济去杠杆化对房地产公司债务融资的显著约束事实。

最后,针对其余控制变量而言,公司规模因素和公司性质因素对公司债务融资偏好影响基本符合预期,二者与房地产公司三类债务融资偏好之间均存在积极显著关联,并且二者对公司总体债务融资和长期债务融资影响幅度高于其对短期债务融资偏好影响幅度,这一经验结论在计量意义上表明我国发展规模较大或国有或政府控股的房地产公司更偏好长期债务融资。公司股权结构因素、净利润增长因素及资产收益率因素对公司债务融资偏好影响呈现非均匀性状,部分回归参数并不显著但基本呈现正向关联性状,其中只有净利润增长率因素与公司短期债务融资偏好负向相关但幅度较小且显著性较差。与此对应的是广义货币增长率表征的流动性冲击因素与房地产公司各类债务融资均存在积极且显著的关联,经验结论显示货币供给因素更容易引致公司进行短期债务融资,这一结论折射出了始于2008年的扩张性货币政策和始于2010年下半年的紧缩性货币政策不仅形成房地产高管对货币政策非持续型预期,并且这种预期所产生的资金价格显著差异更倾向于引致过度自信的高管短期债务融资倾向。

表3 经验拟合结论

结论

文章承接既有相关文献并依据相关经济理论重新界定了房地产上市公司高管自信性态的表征变量。在此基础上构建宏观经济逆周期约束条件下分层论证高管自信状态与公司债务融资偏好的经验结构方程。结果揭示,在控制经济逆周期外部宏观经济特征情形下,表现过度自信的高管更倾向于主导公司进行长期债务融资和总体债务融资,相对长期债务和总体债务融资而言,过度自信的高管虽然在计量意义上主导公司进行短期债务融资,但是其幅度显著小于公司长期债务和总体债务融资偏好。整体上宏观经济景气指数与公司债务融资呈现显著负向相关性状,其中经济景气指数对公司长期债务融资偏好影响幅度高于其对短期债务融资偏好影响幅度。

1.黄莲琴.管理者过度自信与公司融资行为研究[D].厦门大学博士学位论文,2009

2.姜付秀,张敏,陆正飞等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1)

3.王霞,张敏,于富生.管理者过度自信与企业投资行为异化[J].南开管理评论,2008(2)

4.余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1)