制度背景、投资者情绪与IPO初始收益率研究

2015-12-30孔亚楠陆晓敏河海大学商学院南京211100

■ 孔亚楠 陆晓敏(河海大学商学院 南京 211100)

研究背景

改革开放后,中国证券市场在经济转轨的背景下萌生发展,但是中国证券市场尚未发展成熟,比如首次公开发行股票初始收益率(以下简称IPO初始收益率)就始终居高不下,据现有文献来看,中国IPO的初始收益率仍高达100%-300%。

目前,国内对IPO初始收益率的研究还不成体系,没有将中国特有的制度背景和投资者情绪结合起来研究,所以只是得到了两者对IPO初始收益率都具有显著影响的结论,但始终未能解决IPO高初始收益率形成的关键原因究竟是一级市场的高估还是二级市场的低估问题。本文将深入研究IPO初始收益率形成的关键因素,并对不同上市板块分别进行分析,为中国证券市场的政策制定提供参考性意见。

研究现状

(一)国外研究现状

国外关于IPO初始收益率的研究主要是从信息不对称理论和行为经济学理论角度出发研究一级市场的低估和二级市场的高估。IPO初始收益率的信息不对称理论主要根据发行主体(IPO发行人、承销商和投资者)之间存在不对称信息研究形成了四种主要的理论:信号传递理论、逆向选择理论、信息显示理论与委托代理理论。Spatt与Srivastava(1991)认为为了激励投资者如实反映需求状况,承销商故意压低股票发行价格。Baron(1982)指出:承销商为了维持自身声誉,拒绝承销风险比较大的股票;即使已经签订承销合同,有些承销商为避免发行失败,选择降低发行价格。Daniel,Hirshleifer和Subramanyam(1998)提出了DHS模型,分析了投资者因为过度相信私人信息而忽视公开信息,在短期内推高股票交易价格的过程。

(二)国内研究现状

现有国内的研究主要集中在两个方面:一是通过西方的抑价理论来检验和分析中国的新股抑价现象;二是从中国特有的制度环境角度出发,分析形成我国IPO高初始收益率的原因。芮卫(2011)从异质信念和投资者情绪等非理性解释的角度,对我国创业板市场203家公司的IPO抑价影响因素进行实证分析,研究表明我国创业板IPO抑价主要是由二级市场的非理性投资造成的。林略、徐毛毛(2011)以1996年6月至2008年6月期间首次公开发行A股上市的1224家公司为样本,运用多元回归分析模型研究发现:网下配售和网上定价相结合方式下的IPO抑价最低。

故此,本文拟结合一级市场和二级市场,研究IPO抑价的影响因素,为IPO高收益率提供数据支持。

制度变迁与投资者情绪模型的理论基础以及假设提出

(一)中国IPO政策制度的变迁

IPO政策变迁主要包括发行方式、发行定价、监管制度的制定和完善。

中国IPO发行方式的变迁。我国股票发行方式按时间和种类主要可以分为如下几种,如表1所示。

中国IPO发行定价方式的变迁。中国IPO发行定价方式经历了从管制到放松再到管制的过程。具体如表2所示。中国IPO发行监管制度的变迁,如表3所示。

制度变迁对IPO抑价的影响。从表1-表3中可以看出,我国的IPO制度正一步步向着证券化迈进,从发行方式、定价方式、监管制度三个方面逐步降低了一级市场的抑价现象,保护二级市场的投资者利益,尤其是在2013年停滞了一年IPO之后发布的《关于进一步推进新股发行体制改革的意见》中,把注册制提上了议程,新股发行企业的信息披露更加完备,减少信息不对称现象,有效抑制IPO抑价的产生。可见,随着市场证券化的逐步发展,IPO抑价现象将会逐步降低。

表1 发行方式变迁表

表2 发行定价方式变迁表

表3 监管制度变迁表

表4 各解释变量的简单说明表

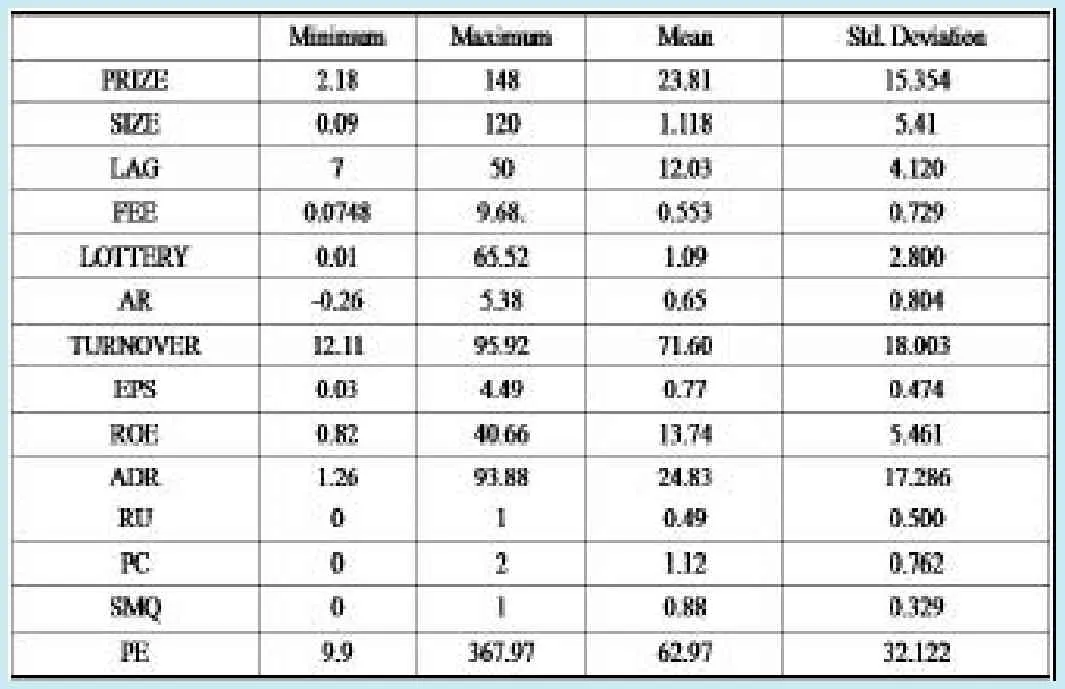

表5 各变量的描述性统计

(二)投资者情绪对IPO溢价的影响

BSV模型解释。根据BSV模型,当连续的正向信息出现时,人们会坚持自己的原有理念。因此当公司正盈利连续出现时,投资者认为这种趋势会连续下去。而我国股票首次发行的条件是:公司必须连续三年以上盈利。因此这样的正向信息会加强投资者对股票价格的高估,而股票价格也会随之上涨。

DHS模型解释。从DHS模型中可以得知,投资者会受到私人信息的影响。在我国,股票的首次发行价格由发行人和主承销商向询价对象询价后确定,而询价对象大多数是机构投资者。机构投资者往往比个人投资者更加容易产生过度自信的偏差,从而导致他们更加相信自己所搜集到的私人信息,即使公开信号已经表明股价被高估,他们依然会根据关于低估股价的私人信息,继续推高股票价格。

(三)假设提出

综上所述,可以提出以下的假设:

假设1:制度变迁与IPO初始收益率呈显著的负相关关系。

假设2:投资者情绪与IPO初始收益率呈显著的正相关关系。

实证分析

由于注册制还处于起步阶段,无法研究其对IPO抑价影响,并且2013年IPO基本停滞,所以本章选取2006-2011年在我国A股市场上市的公司数据,采用多元逐步回归的分析方法进行分析检验,找出影响IPO初始收益率的重要因素。

(一)数据与样本

公司首次发行上市和交易的相关数据均来源于WIND 资讯数据库,并经过上市公告书的核对。本文选定的样本区间是2006年9月11日至2011年12月31日首次发行上市的公司,共992家公司。2006年6月以来,我国股市的股权分置改革结束,选用6月以后的数据可以排除股权分置前后流通股对IPO初始收益率的影响。

在样本选择的过程中,本文剔除了具有以下数据:带有ST或ST*的公司;金融类上市公司;个别数据丢失的公司。据此,本文最终确定的样本公司容量是985家。

(二)变量的选择

被解释变量。被解释变量采用如下公式计算:

其中,Pc表示上市交易首日的收盘价;Po表示IPO的发行价格。

为了控制市场收益率对IPO初始收益率的影响,对IR进行调整:

其中,Ic表示沪深300股指数在上市首日的收盘点位;

Io表示沪深300股指数在发行日的收盘点位。

解释变量。描述制度变迁的替代变量。采用虚拟变量的方法定义2006年后的制度变迁,将2006-2011年分割为三个阶段:

描述投资者情绪的替代变量。本文选择股票的中签率(LOTTERY)、股票上市首日的换手率(TURNOVER)、市盈率(PE)作为投资者情绪的替代变量,中签率说明投资者对新股的追捧程度,中签率低说明投资者情绪高涨。换手率高说明该股票的流通性比较高,投资者看好该股票所以才进行彼此间的相互买卖。换手率与IPO初始收益率成正相关关系。上市首日市盈率高容易说明投资者对股票价格的高估。各解释变量说明如表4所示。

另外,投资者往往受到群体环境的影响,当股市处于牛市时情绪高涨,当股市处于熊市时情绪低落。所以,利用虚拟变量的方法定义市场行情的变化,将2006年至2011年分为两个阶段:

控制变量选取发行公司质量以及发行信息的相关指标。

(三)实证分析

描述性统计。从表5中可以发现调整后的IPO初始收益率均值是65%,说明中国的IPO初始收益率依旧很高,但比之2006年之前有所下降。最大值是538%,最小值是1%,两者相差537%,标准差80.4%,说明我国IPO初始收益率的波动比较大。

多元线性回归分析。为了防止多重共线性,运用逐步回归法对数据进行多元回归分析如下:

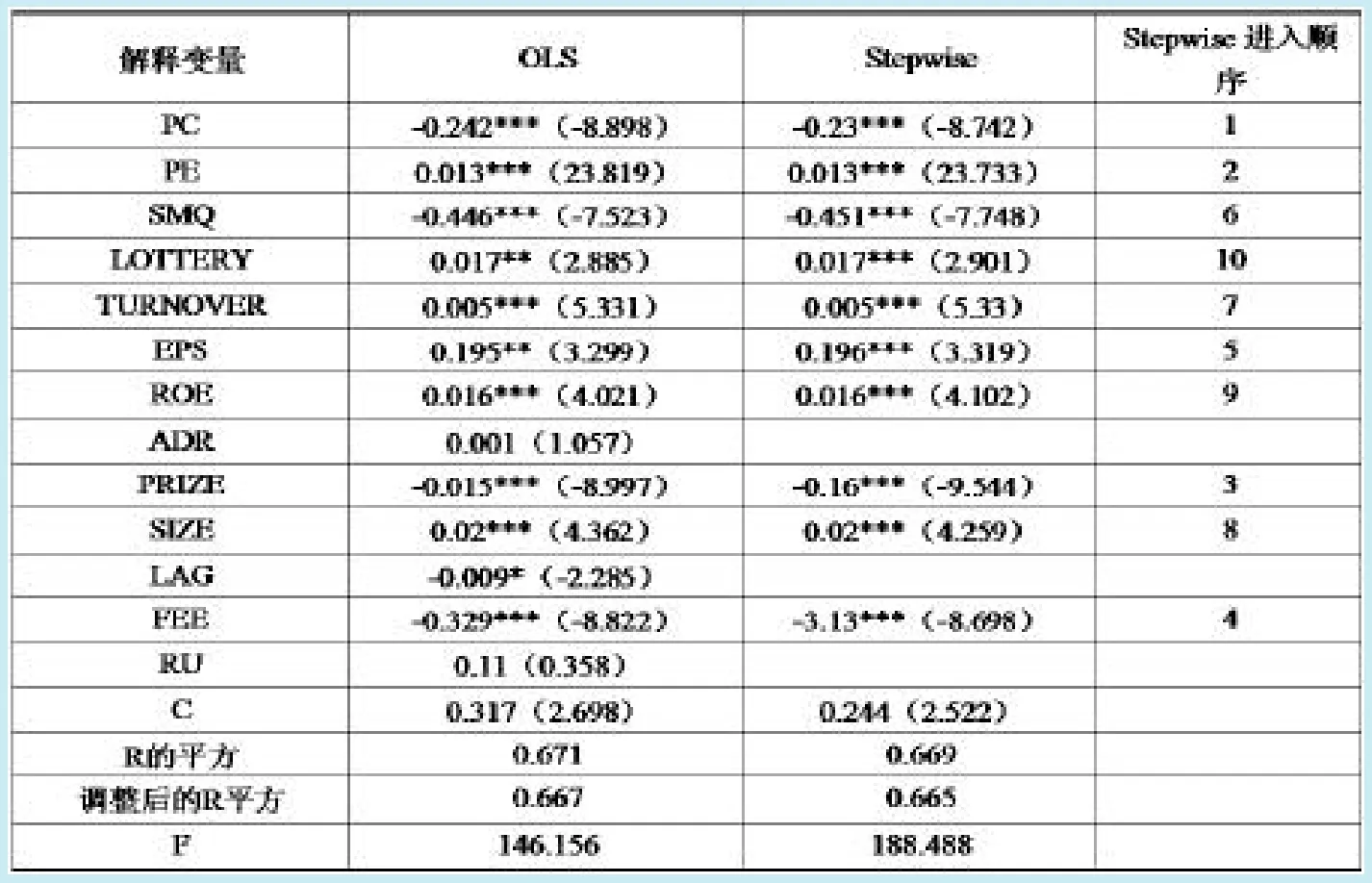

回归模型结果如表6所示。

回归结果中调整后R 的平方大于60%,说明模型有不错的解释力度。从逐步回归的结果可以看出,显著的变量有制度变迁(PC)、市盈率(PE)、股市行情(SMQ)、中签率(LOTTERY)、换手率(TURNOVER)、每股收益(EPS)、净资产收益率(ROE)、发行价格(PRIZE)、发行规模(SIZE)、发行费用(FEE)。最后得到的最优估计方程是:

表6 回归模型结果

(四)实证分析结果

制度变迁指标实证分析结果。制度变迁的替代变量是PC,代表了2006年以来我国股票首次公开发行制度的四次变革。多元回归结果显示制度变迁与IPO初始收益率有着显著的负相关关系。我国的IPO制度变迁主要在于发行方式和定价方式的变革,目的在于使一级市场上的发行价格更加趋近于市场均衡价格,降低IPO初始收益率。从逐步回归来看,PC是第一个被引入模型的说明制度变迁是IPO初始收益率最关键的因素。

投资者情绪指标实证分析结果。股市行情能够影响投资者情绪,根据羊群效应理论,处于牛市的投资者对股票行情有着较高的预期。实证结果证实了股票行情与IPO初始收益率有着显著的正相关关系。

从回归结果中可以看出中签率和IPO初始收益率正相关,这与本文之前的预测是相反的。中签率低是指申购的数量大于发行数量,体现了投资者对该股票的狂热情绪。研究猜想投资者的狂热情绪会在二级市场上高度反映,推高股票交易价格,提高IPO初始收益率。但是忽略了由于新股不败神话,我国大部分资金囤积在一级市场,很多未申购成功的投资者并不会转入二级市场进行交易,而是留在一级市场等待下一次打新股的机会。所以股票中签率对二级市场的解释力度不够,只能解释一级市场上打新股的狂热情绪。换手率是当期的成交股数与市场流通股数的比值,换手率越高说明投资者情绪高,即换手率与IPO初始收益率正相关。

公司质量指标实证分析结果。每股收益和净资产收益率是公司盈利能力的指标,每股收益和净资产收益率高表明公司盈利能力强,公司质量高。

发行信息实证分析结果。发行价格与IPO初始收益率呈显著的负相关关系。一般认为,发行价格较低的新股容易受到投资者的追捧,因此发行价格低的股票IPO初始收益率高。

发行费用一定程度上反映了承销商声誉。承销商为了自身声誉,选择降低发行价格,因此承销声誉与IPO初始收益率正相关,通过承销声誉这一纽带,发行费用IPO初始收益率呈负相关关系。

结论与建议

(一)研究结论

本文通过实证检验的方法对制度变迁和投资者情绪对IPO初始收益率的影响以及IPO初始收益率的关键因素进行了研究,得出以下结论:

制度变迁是影响IPO初始收益率的关键因素,随着制度的不断完善,我国的IPO初始收益率有所降低。

代表投资者情绪的指标:市盈率、换手率、中签率与IPO初始收益率都有着显著的相关关系,说明二级市场上投资者狂热情绪是导致IPO高初始收益的重要因素。

公司质量的情况和市场信息指标都一定程度上反映了我国股票市场上信息不对称的情况。实证研究结果表明部分指标与IPO初始收益率有一定的相关关系,说明西方的信息不对称理论在我国有一定的适用性,但绝不是主要因素。

(二)政策性建议

根据实证研究表明,我国IPO高初始收益率主要原因在于一级市场上制度的不完善以及二级市场的非有效性,因此本文提出以下政策性建议。

拓宽一级市场询价对象和渠道。拓宽一级市场的询价对象和渠道能够让更多的投资者参与到股票发行当中,更好地反映市场需求。这样做不仅能够使得发行价格趋于市场化,也能从一定程度上缓解二级市场投资者的狂热情绪。

加强对投资者的教育和引导。由于我国股市起步较晚,投资者对股票和股市的了解并不充分,存在着很多误区。我国资本市场上的投资者普遍拥有急于发财、寻求暴富的心理。他们对资本市场的理解更多的是一个赌博、赚钱的场所而非投资场所,所以针对这样的投机心理,市场更应该倡导正确的投资理念,并加强证券知识的普及。

规范信息披露制度。公司发行信息的公开披露有利于减少信息不对称,促进市场的良性发展。规范信息披露制度特别是对风险的提示有利于投资者正确认识股票和发行公司的情况,避免非理性情绪的滋生,相信随着注册制的到来,IPO抑价现象将大大减少。

1.刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005(5)

2.Miller,Edward M.Risk,Uncertainty,and Divergence of Opinion[J].Journal of Finance,1977,32(9)

3.Reilly,Frank K,Hatfied,et al.Investor experience with new stock issue[J].Financial Analysts Journal,1969,25(5)

4.王晋斌.新股申购预期超额报酬率的测度及其可能原因的解释[J].经济研究,1997(12)

5.Grinblatt,Mark,Hwang C Y.Signaling and the Pricing of New Issues [J].The Joumal of Finance,1989,44(6)

6.Rock,Kevin.Why new issues are underpriced[J].Journal of Financial Economics,1986(15)