河南省中小企业融资存在问题及对策研究

2015-12-29丁乾桀

丁乾桀

(周口师范学院河南周口466000)

河南省中小企业融资存在问题及对策研究

丁乾桀

(周口师范学院河南周口466000)

中小企业一直我国经济的重要组成部分。由于河南省具有特殊的区位因素,导致河南省中小企业的融资问题较为严重和迫切。本文首先对河南省中小企业融资的现状进行了调研,剖析了中小企业融资难的原因,并为缓解河南省中小企业融资提出了针对性的建议,以期为河南省政府解决中小企业融资问题提供有益的思路。

河南省;中小企业;融资

1.河南省中小企业融资难的现状

历史经验证明:中小企业的蓬勃发展,己经成为我省有效扩大劳动就业、保证改革稳定发展的主力军,是保证我省市场经济健康、稳定发展的重要保障。为了解河南省中小企业融资的现状,笔者对152家中小企业进行了调研和访谈,现归纳如下:

1.1 融资需求大、缺口明显、困难多

近年来,随着河南省中小企业的迅速发展,中小企业的融资需求也在不断扩大。截止到2013年上半年,河南省中小企业融资服务平台共接受中小企业融资申请总额5756.47亿元,比去年同期增长近20%。申请融资成功中小企业数564个,占申请总数的16.99%;申请贷款成功金额114.82亿元,占申请总额的近2%。在调研的样本企业中,有48家企业融资成功,占申请融资总数的41.03%。虽然上述数据仅代表部分中小企业融资状况,但样本量已足以反映河南省中小企业的融资现状。

1.2 融资渠道较窄

在笔者访谈的152家中小企业中,本年度已经融资成功的仅有70家。其中通过贷款有42家,担保公司有18家,小额贷款公司有6家,信托机构、融资租赁等其他方式有4家。此外,在对融资渠道的选择上,所有的样本企业均选择了银行贷款融资渠道(其中选择四大银行的102家,其他商业银行的有124家,二者不互斥),选择信用担保机构的有83家,选择单位内部员工集资的有37家,选择向亲朋借款的有56家,选择股权融资的有2家,选择向股东和其他企业借款的有46家。该数据说明:河南省中小企业更多依赖银行贷款和担保机构进行融资;河南省资本市场不是十分繁荣,河南省针对中小企业融资的其他金融机构、其他融资平台数量较少,规模较小,无法正常满足中小企业的融资需求。

1.3 融资成本高

近些年来,在各类银行,大企业和中小企业的利率差异已不是很大。但是据调研显示,在各类担保公司中,中小企业的融资利率为基础利率+上浮利率+保费+保证金成本+承兑成本,中小企业的融资成本高达15%-16%,小额贷款公司的贷款利率达到近20%,而民间融资的成本则更高,甚至接近高利贷。而中小企业由于各种原因以及银行对风险的偏好,只能更多的侧重于向担保公司、信托机构等其他融资平台进行融资,从而导致中小企业融资成本整体偏高。

2.河南省中小企业融资难的成因分析

2.1 河南省中小企业自身因素

首先,中小企业自身无法满足担保要求。由于各类融资公司基于防控风险的考虑,中小企业在申请融资时,融资公司一般都会要求资产抵押,但中小企业由于规模小,可供抵押资产少,盈利能力差,不能有效满足抵押要求,从而造成融资难、融资贵的局面。其次,资信状况不佳。我国的很多中小企业的管理者就是创业者,管理理念落后,企业战略过于急功近利,产品质量以次充好、假冒伪劣频繁出现,这些都严重损害了企业的信誉。

2.2 河南省资本市场的影响因素

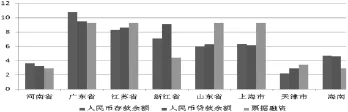

(1)金融市场相对滞后。金融市场一般包含货币市场和资本市场。由于河南省缺乏证券交易所,导致股票和基金无法直接上市交易;此外,仅有一个商品交易所,但郑商所的金融辐射力远没有发挥出来,对缓解中小企业融资的作用也是十分有限。截止到2013年第三季度末,河南省存、贷款和票据融资占全国的比重与资本市场较为发达省份相比,如图1(百分比):

图1 河南省与部分沿海省份的存、贷款和票据融资占全国比重①

由于数据统计渠道的限制,本文只统计了以上三个指标,仅能基本反映河南金融市场发展程度的轮廓。此外,截止到2011年底,河南省经济证券化率为12%,同期全国的水平为78%,各企业融资总额中,通过资本市场融资的仍不足10%,由上述数据可知:河南省资本市场发展的相对落后,对于缓解中小企业融资的作用十分有限②。

(2)河南省金融制度相对滞后。一是金融的监管制度较为落后。现行的法律法规更多的侧重于被动的扩张和退出,当金融机构主动扩张和退出时,现行法律法规的指导意义十分有限。二是农村金融制度的落后。农村金融机构服务面过于狭窄。农村经济已由原来传统的种植、养殖,现在发展为在原基础上又包含农产品加工,农业养殖的规模化、农村基础设施和公共事业建设等,这些新兴领域均需融资;同时,由于农民可抵押财产较少、村镇银行的贷款要求向大型银行靠拢、针对三农经济的金融产品过少等造成了农村融资难一直是困扰“三农”经济的重要因素。

(3)直接融资渠道狭窄。首先,主板融资空间有限。虽然《证券法》对于主板上市的规定条件已由审批制改为核准制,但河南省经济环境较弱,已发展成熟、达到上市条件的中小企业较少,导致河南省中小企业通过主板上市直接融资的机会较少、难度较大。其次是中小板融资困难重重。据统计,截止到2013年上半年,河南省在中小板上市的企业共30家,排队在审辅导企业37家,占河南中小企业总数约0.02%,低于全国平均水平。

3.破解河南省中小企业融资难的对策

3.1 提高中小企业自身实力,打下坚实融资基础

(1)规范财务管理制度。首先应建立一套完善的企业财务规章制度,做到不相容岗位相分离、互相监督、相互制约,有利于从制度上规范企业的财务工作。其次应招聘适应岗位职责要求、信息化建设的财务人员。最后,企业可以聘请一些经验丰富的财务顾问或财务专家,完善企业的财务控制和财务管理,从而为企业管理层做出正确的战略决策提供依据。

(2)强化企业资信建设。一方面,河南省中小企业应把信誉文化写进企业的规章制度,使员工增加对信誉观念的认同感,最终成为人人遵守,人人崇尚的文化,为企业改变资信状况营造良好的环境。另一方面,中小企业在日常经营过程中,应要求企业的员工将信誉文化身体力行,付诸于行动,在企业的日常经营过程中,做到与政府、银行、投资者、客户、合作伙伴和股东等保持良好的信用关系,加强企业的信用文化建设,在社会上树立良好的企业法人形象。

3.2 加速发展河南省资本市场,完善融资体系

(1)构建平台-企业的融资模式。河南省政府可构建“平台-企业”的融资模式。该融资模式中的平台是指各地区的中小企业协会,包括地市、县乡级设立的分会。协会中各会员企业需注入协会一笔初始资金,形成资金池,该资金池可用于会员企业的融资、临时拆借等。同时,拥有法人资格的行业协会,因为拥有资金池,抵押资产较多,可以向银行进行融资,然后再转贷给各会员企业,也可以直接作为会员企业贷款的担保方。该种融资模式的优点是该种融资模式改变了过去中小企业各自为战的局面,形成协会中企业间的互助互暖;协会作为一个平台,不仅可以为中小企业提供资金支持,还可以提供技术、专业咨询等方面的服务。

(2)发展壮大城市中小融资机构。首先,发展壮大地方性商业银行。一方面要完善管理体制。各商业银行应尽快完善其治理结构,建立现代金融企业治理结构;完善其内部控制制度,明确内部控制目标,强化内部控制的执行力,加强内部控制的评价和监督;引入独立董事制度。另一方面找准市场定位。各地市的商业银行,在其发展过程中本应立足于市民和中小企业,为广大市民的生活和中小企业的生产提供金融服务。此外还要创新金融工具,提高金融服务水平。其次,发展壮大地方性民营银行。

(3)深化农村金融制度改革,完善农村金融体系。首先,应发展壮大农村金融机构。河南省政府可以鼓励农村信用合作社转为股份制银行,引入民间资本,甚至可以允许当地的龙头企业,骨干企业参与资本改制,将其改制为农村商业银行。此外,在村中鼓励村内经济条件较好的村民、个体工商户组建资金互助组,设立资金池,用于互助组内成员的临时拆借、帮扶,同时,可以充分发挥财政资金的杠杆作用。其次,完善农村担保体系。应加快农村土地流转制度的改革和落实;加快农村宅基地及建筑物使用权的抵押和流转;尝试“平台-个体工商户(个人)”融资模式在农村的构建。最后,建立农村金融监管中心。负责落实中央及上级的有关惠农金融政策;负责农村领域金融机构的业务监管;负责培训农村金融机构中的人员,帮助农村金融机构建立健全内部控制,提高农村金融机构抗风险的能力。

3.3 深化政府职能,优化融资环境

首先,完善中小企业融资优惠政策的制定和落实。在财政政策方面重点调节资金使用流向,包括中小企业的分布结构和经营结构。将财政资金的一部分用于支持地方性融资平台的发展,引导更多的社会资本、民间资本进入金融领域,充分利用财政资金的杠杆作用。在税收政策方面,可出台地方性税收优惠政策,放宽中小企业税前费用扣除标准等方式给予税收减免。其次,尽快建立河南省中小企业资信评级体系。河南省政府应加快建立一个统一的、各地市联动的资信评价平台,用于分享中小企业资信状况,增加中小企业违约成本。最后,还应尽快制定权威的,统一的资信评价指南,并在此文件的基础上制定较为详细的评价标准、评价步骤、评价等级等,从而增加各资信评级结论的科学性、合理性。

[1]《河南省统计年鉴2012》.河南省统计网.http://www.ha.stats.gov.cn.

[2]晏露蓉,赖永文.创建合理高效的中小企业融资担保体系研究[J].金融研究,2007(10):152-165.

[3]曲三省.河南省中小企业融资难问题对策研究[J].征信,2012(06):84-86.

Small and medium-sized enterprise financing problems and countermeasures research of henan province

Ding Qian-jie

(Zhoukou normal college Henan Zhoukou 466000)

SMEs have been an important part of our economy.Henan Province,Because of special location factor,resulting in the financing of small and medium enterprises in Henan Province is more serious and urgent.Firstly,this article surveys the financing of SMEs in Henan Province, analyzes the reasons of difficulty for financing,and then put forward specific suggestions for financing of SMEs in order to provide ideas for solving the financing problems for Henan Province government.

Henan Province;SMEs;Financing

F832.7

A

2095-7327(2015)-08-0146-02

注释:

①数据来源于中国人民银行网站.http://www.pbc.gov.cn/.

②杨秋海.加快河南金融中介机构体系建设,力促河南经济快速发展[J].市场研究,2013(02):54-56.

丁乾桀(1985.07—),男,汉族,河南周口人,硕士,注册会计师、讲师,研究方向为会计理论。