资源型企业资产减值计提动机的实证研究

2015-12-29郭艳萍,李娇,魏文玲

资源型企业资产减值计提动机的实证研究

郭艳萍,李娇,魏文玲

(内蒙古财经大学会计学院,内蒙古呼和浩特010070)

[摘要]本文分别从经济因素和盈余管理因素两个方面对我国资源型企业资产减值计提的计提动机进行研究;实证研究发现,影响资源型企业资产减值计提的因素既包括企业自身的经济因素也包括盈余管理中的扭亏动机、大清洗动机和利润平滑动机等。

[关键词]资源型企业;资产减值;盈余管理

[收稿日期]2014-04-22

[作者简介]郭艳萍(1970-),女(满族),内蒙古财经大学会计学院教授,博士,硕士生导师,从事减值会计、审计研究.

[中图分类号]F406.7

一、研究背景

近年来,越来越多的学者开始注意资产减值的问题,这之中不仅包括会计理论界也包括实务界。我国2007年1月1日起实施的《企业会计准则》对资产减值政策做了较大的修改,同时增加了石油天然气等矿区权益减值的规定。新会计准则规定了企业应当在资产负债表日判断资产是否存在减值的迹象,存在减值迹象的,应当估计其可收回金额。同时还规定了长期资产减值一经确认以后年间不许转回。这一规定在一定程度上限制了上市公司利用减值转回进行盈余管理的空间。新准则实施至今的7年多来,在特殊行业的实施效果如何,资源型企业资产减值计提的动机有哪些是本文研究的重点。根据巨潮资讯的资源分类,本文选择了石油、天然气、煤炭、金属、电力五大类耗竭资源作为研究对象。

资源型企业作为国民经济的支柱产业,为国家的经济社会发展提供强大的物质资源保障。2010年以来,我国的经济增长速度明显放缓,煤炭、钢铁、电力的需求下滑,导致煤炭、钢铁资源价格开始下滑,石油、天然气价格也出现大幅度的波动。煤炭作为我国的第一大能源,固定资产投资非常高,我国的煤炭产量巨大,经济放缓后电力需求的锐减以及煤炭产能的过剩是煤炭价格下跌的主要原因。我国以燃煤发电为主的发电结构及煤炭行业市场化改革导致电力的价格受煤炭价格的显著影响。钢铁作为国民经济发展的重要原料,供大于求的不平衡导致的价格下滑局面涌现。国际石油价格也出现了频繁而剧烈的波动,石油价格波动主要受其资源的稀缺性和国际石油垄断性的影响,我国有一半的石油来自进口,所以很难把控石油的价格,而天然气价格的波动受石油价格的显著影响。随着逐渐开采的进行,矿产资源的储量也在逐渐减少,资源的形成速度远不及人类开发利用的速度,开采成本在逐渐上升。

我国2012年煤炭消费量占能源消费量的60.07%,我国以第一大能源煤炭为主的消费格局短期内无法改变,煤炭的生产基本满足国内需求,但是高消耗的利用,能源效率十分低下。同时我国一半的石油依赖进口满足需求,由于资源供需矛盾的恶化以及金融危机的影响,近几年我国矿产、煤炭、钢材的价格纷纷出现下降的趋势,对此这些企业资产的价值也应该相应调整,资源产业作为带动经济增长的主要产业,对其资产减值的分析是一项具有原创意义的研究工作。

二、国内外文献综述

由于本文的研究对象是资源型企业的资产减值,本文就有关资产减值计提动因方面的文献做出总结与归纳。

国外学者对资产减值的研究多集中在以下几个部分:减值公司的经济实质特性、公司特征、宣告减值后的市场反应和资产减值转回动机、盈余管理动机等。根据Alciatore,M., P.Easton, and N.Spear的分类, 国外将资产减值会计的研究文献划分为“操控性研究”和“非操控性研究”两大类,对于多数行业的公司, 管理层在确立减值时间和减值金额方面有巨大操控权, 他们遵循一般公认会计准则(GAAP) 的规定, 这类研究文献被称作“操控性研究”;而对石油和天然气公司的资产减值必须遵守美国证券交易委员会(SEC) 的规定, 与 GAAP 相比, 这些企业在决定减值时间和金额方面的选择空间小得多, 这类文献被作为“非操控性研究”①。

国内研究将资产减值的计提动因划分为经济因素和盈余管理因素:经济因素即价值毁损因素,是指企业计提资产减值准备是其资产价值减少的真实体现;而盈余管理动机是指企业计提资产减值准备是为了实现扭亏、大清洗、利润平滑、配股等盈余管理动机。另外有学者提出稳健性因素也会影响资产减值的计提。

戴德明、毛新述(2005)以2001-2003年亏损上市公司为样本,对影响上市公司计提资产减值准备的两大因素——经济因素和盈余管理因素进行研究,得出这样的研究结论:公司自身的经营环境和行业的不利变化这些经济因素对亏损上市公司计提资产减值准备行为有一定的影响。在控制经济因素的影响后,大清洗行为仍存在于亏损公司中。

李增泉(2001)对1999年我国上市公司进行研究表明,在没有强制计提减值准备时,大多数上市公司会选择不计提,即使计提了,其计提比例也是非常低的。当1999年上市公司被强制执行计提资产减值准备时,具有扭亏动机的上市公司会选择少计提减值的盈余管理行为,而具有利润平滑动机的公司会选择多计提减值准备的盈余管理行为。也就是说,上市公司会根据自身不同的动机选择执行有利于自身的资产减值准备计提行为。

代冰彬、陆正飞、张然(2007)研究了我国上市公司计提资产减值的动因。针对资产减值的计提动机,国内外的研究成果已经非常多了,多数学者将资产减值的动因归结为两大类:经济因素和盈余管理因素。但是代冰彬等人却发现,还有另一重要因素影响企业资产减值的计提,即稳健性因素。文章指出,如果不考察稳健性因素,就无法充分说明公司为了盈余管理而进行资产减值计提行为。

段二军(2007)对2006-2007年间公司的长期资产减值准备的计提和转回情况进行研究,文章比较了新准则颁布前后长期资产减值行为的异同。研究结果发现,当盈利能力提高时,企业会选择少计提资产减值,反之,则多计提减值。说明,企业长期资产减值准备的计提与公司盈利能力有显著相关性。

从上述国内外学者对于资产减值研究的综述表明,资产减值计提动因主要有经济因素和盈余管理因素,我国学者另外提出稳健性因素也会影响资产减值的计提。上市公司对于资产减值的计提可能是对企业经营情况以及盈利情况变化的真实反映,与此同时也可能成为管理层进行盈余管理的手段。国外的学者对于市场会对资产减值情况做出何种反应进行了更多的研究,但是在我国,学者们对于资产减值的研究多集中在减值动因分析方面。在研究我国的上市公司对于资产减值的计提方面,我国不同于其他国家的制度背景,学者们认为,我国的市场监管部门对于ST、PT制度以及配股制度的有关规定是上市公司利用资产减值的方法来进行盈余管理的主要原因。

我国关于资产减值的研究大多集中在主板市场,对特殊行业的研究较少。本文基于资源型产业的特殊性,对其资产减值影响因素及经济后果进行深入的研究。

三、资源型上市公司资产减值计提动机的实证研究

本文为了研究需要将资源划分为耗竭资源和再生资源两大类。资源型企业主要是耗竭类资源企业,包括煤炭、钢铁、石油、天然气、电力类上市公司。本文的研究对象是耗竭资源类上市公司。

本章运用实证分析方法对资源型上市公司资产减值计提动机进行研究。不同的学者对于资产减值计提动机的研究,由于其选取的样本不同因此得出的结论也有所差异。国内的学者多数选择了主板市场整体进行研究,对特殊行业的研究较少,本文以此为出发点,对我国资源型上市公司资产减值计提动机进行研究。

(一)研究假设

1.经济因素假设

微观经济因素:一般情况下,企业自身的经营环境越恶劣,资产的盈利能力就越差,未来现金流量越少,可收回金额会降低,越有可能计提资产减值准备。同样的,总资产周转比率越低,企业的营运能力越差,企业越有可能计提资产减值准备。为了研究价格波动对资源型企业减值计提的影响,本文选取了营业收入增长率指标,并预期营业收入增长率与资产减值的计提呈反向相关关系。本文根据前人的研究将总资产净利润率作为衡量企业盈利能力内部经济因素,将总资产周转率作为企业营运能力指标,营业收入增长率作为价格变动指标。因此提出假设:

假设1:资源型企业的资产减值计提比例与营业收入增长率呈负相关关系。

假设2:资源型企业的资产减值计提比例与企业总资产净利润率呈负相关关系。

假设3:资源型企业的资产减值计提比例与总资产周转率呈负相关关系。

宏观经济因素:自20世纪70年代以来,我国GDP以年均10%的速度高速增长,经济的高速增长,势必会消耗大量的矿产资源,但是2010年以来我国经济增长速度放缓,2010年国内生产总值增长百分比为10.45%,2011年国内生产总值增长百分比为9.3%,2012年国内生产总值增长率为7.8%,宏观经济的发展会对资源型企业资产减值的计提产生显著影响。因此提出假设:

假设4:经济增长速度的放缓对资源型企业资产减值有显著影响。

2.盈余管理动机假设

关于扭亏动机,我国股票交易市场对于亏损上市公司有严格的规定,若公司连续亏损,将被ST、PT或终止上市。上市公司一旦被处理,将大大增加从证券市场取得稀缺资源的成本,例如,筹资、增发新股、配股等。因此,上市公司的管理人绝不希望看到公司出现亏损的局面。因此,公司为避免亏损,具有强烈动机通过资产减值政策实现扭亏。薛爽(2006)以及李增泉(2006)等的研究发现72%的亏损公司利用扭亏实现盈利。赵春光(2006)的研究也得出了相似的结论。因此提出假设:

假设5:具有扭亏动机的资源型上市公司,其计提的资产减值比率会较低。

由于我国特殊的市场监管制度,上市公司一旦出现亏损将会被特殊处理,但是相关规定并未对亏损大小做出说明,小亏损和大亏损都会受到影响。所以,上市公司出现亏损并在短期内无法扭亏为赢时,就会选择大清洗的方式一次性亏损彻底,为来年盈利的目的做准备。因此提出假设:

假设6:具有大清洗动机的资源型企业计提资产减值比例会提高。

为了向市场传递公司经营风险小、经营业绩逐年递增的信息,提高股票交易价格,上市公司管理层不希望看到过高或过低的利润,因此为了维护公司的良好形象,管理层有利用资产减值的计提进行利润平滑的盈余管理动机,因此提出假设:

假设7:具有利润平滑动机的资源型企业其盈余特别高时,会计提较多的减值准备。

(二)样本选取

本文依据证监会2013年上市公司行业分类,选择了2010-2012年采矿业、部分制造业(化学原料及化学制品制造业、非金属矿物制造业)以及电力、热力、燃气及水生产和供应业为研究样本。最后得到样本共405家资源型上市公司,共计1215组样本数据。

本文研究所用的数据均来自于国泰安数据库及中国证券监督管理委员会。使用的软件是SPSS 19.0和Excel。

(三)研究设计

根据本文理论部分的论述,经济因素一般由微观因素和宏观因素两方面衡量。微观因素主要是企业自身的业绩指标,包括衡量公司盈利能力指标总资产净利润率(ROA)、公司营运能力指标总资产周转率(TR)、公司的发展能力指标营业收入增长率(SALES)。宏观经济因素选取了各地区人均GDP的对数。盈余管理因素包括是否存在扭亏动机(NK)、是否存在清洗动机(BATH)、是否有利润平滑动机(SMOOTH)。为了减少公司规模和年份对于结果的影响,本文选取SIZE、YEAR为控制变量。结合假设,建立模型如下:

WDit= α0+α1ROAit+α2TRit+α3ΔSALESit+α4GDPt+α5NKit+α6BATHit+α7SMOOTHi+α8SIZEit+α9YEAR+εit

其中:α0是常数项,α1… α9为各自变量系数,εit为误差项。

其中:

被解释变量:

WDit:计提资产减值准备比例=(期末减值准备-期初减值准备)/期初总资产。因为计提资产减值的对象是企业期初的资产,本期增加的资产通常不会出现减值情况,所以本文选用期初总资产作为分母。

表1

变量名称及符号

解释变量:

ROAit:总资产净利润率=净利润/年初总资产

TRit:总资产周转率=销售收入净额/资产平均总额

SALESit:营业收入增长率=(本年营业收入-上年营业收入)/上年营业收入

GDPt:资源型企业的注册地2010-2012年各地区的人均GDP取对数。如果前后两年某地区的人均GDP的对数是递增的,那么减值准备计提数的减少反映了外部经济环境的好转,反之,减值准备计提数的减少并非源于外部经济环境的好转,可能是处于非经济因素的动机。

NKit:是否扭亏,虚拟变量。当t-1年净利润小于0,且t年净利润大于0时,取1,反之,取0。

BATHit:替代变量,是否存在大清洗动机。当NKit=0,且减值前净利润/期初总资产小于该变量所有负值的中位数,则BATHit=减值前净利润/期初总资产乘以(-1),反之,取0。

SMOOTHit:替代变量,是否存在利润平滑动机。当NKit=0,且减值前净利润/期初总资产大于该变量所有正值的中位数,则SMOOTHit=减值前净利润/期初总资产,反之,取0。

SIZEit:控制变量,SIZEit=ln(总资产)。控制公司规模对模型的影响。

YEAR:控制变量,若数据是2010年的,则YEAR1=1,YEAR2=0,YEAR3=0。若数据是2011年的,则YEAR2=1,YEAR1=0,YEAR3=0。若数据是2012年的,则YEAR3=1,YEAR1=0,YEAR2=0。用来控制年份。

(四)实证结果与分析

1.描述性统计

首先对资源型企业资产减值计提情况总体分析,对资源型企业资产2010-2012年减值准备计提总额以及短期资产减值准备计提情况进行描述性统计。

表2

2010-2012年样本上市公司减值准备总额统计

表3

2010-2012年样本上市公司

从表2可以看出,上市公司资产减值准备总额的均值基本维持在8000万左右,以微小的速度递增。从表3可以看出,资源型企业的资产减值计提项目中,固定资产和无形资产的计提比例最大:固定资产减值的计提额为22615637115,占计提总额的57.63%,这是因为资源型企业资产的专用性强、单位价值高,固定资产投入相对较大。无形资产减值得计提额为8604011537,占计提总额的21.93%,这是因为资源型企业未探明矿区等无形资产的未来经济利益很难估计,所以无形资产计提减值的比例相对较大。

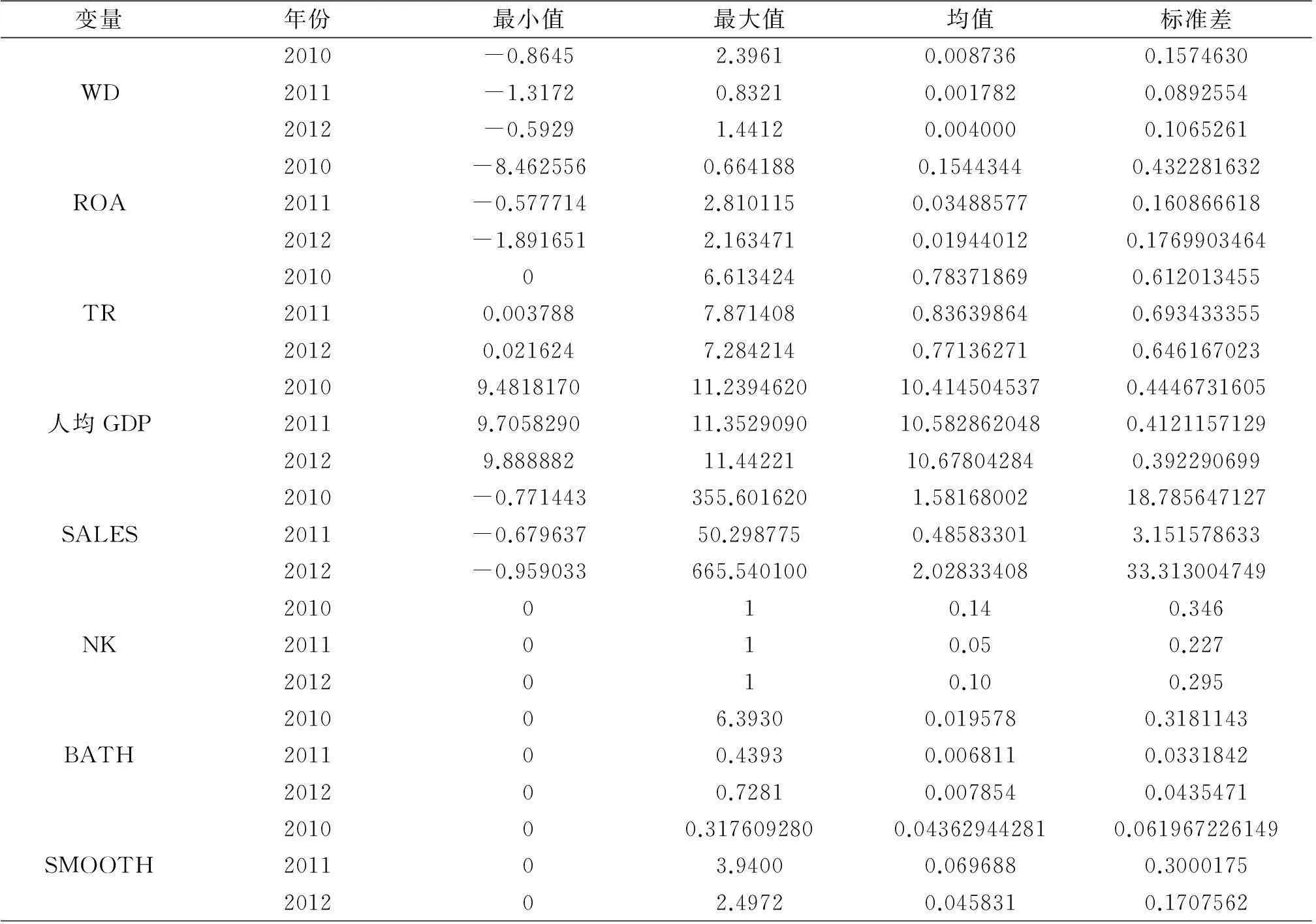

在进行统计检验之前,对非控制变量进行描述性统计,统计结果如表4。

表4

描述性统计

从表4中可以看出,2010年到2012年样本公司的资产减值计提比率的平均数先降后升的趋势,2010年资产减值的计提比率为0.87%,2011年下降为0.17%,2011年降幅较大,2012年又缓慢回升为0.40%。最小值为负值表示资产减值的转回,转回比率也呈现出先降后升的趋势。同时,对自变量的描述性统计发现,营业收入增长率的变化趋势与被解释变量的变化趋势相同,也是先升后降;总资产净利润率呈逐年下降的趋势,且2011年相对于2010年下降幅度较大,这与资产减值计提比率的变化趋势有一定的相似处。总资产周转率的均值先升后降,与被解释变量的变化方向相反。而反映宏观经济因素的人均GDP的对数,在2010-2012年基本维持在10.5左右,并没有显著变化。另外,对于盈余管理因素方面的变量而言,从2010年到2012年扭亏变量的均值分别为14%、5%、10%,扭亏比率相对较大,且其变动趋势与资产减值计提比例的变动趋势相同。

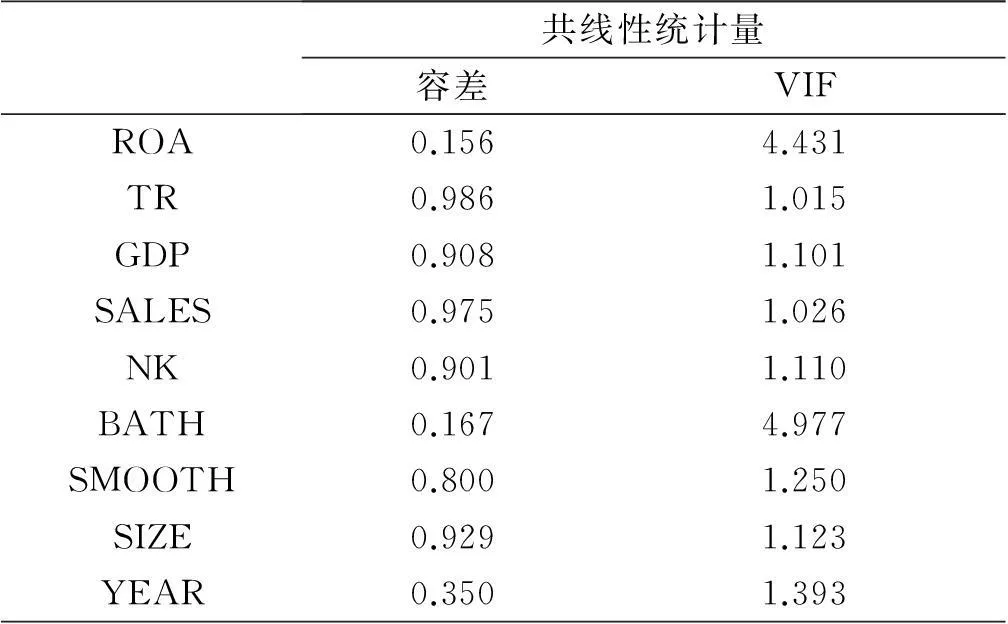

2.多重共线性检验

在对资源型企业资产减值计提影响因素进行回归分析之前,首先应检验本文所选自变量之前是否存在显著的多重共线性,排除其对回归结果的影响。检验结果如下表:

表5

共线性检验

根据前人的经验,当VIF (方差膨胀因子)大于10时,说明各变量之间存在严重的多重共线性。通过表可以看出,模型中的容差最大为0.986,最小为0.156,都不超过1。由表5可以看出,VIF(方差膨胀因子)均小于10,模型中的容差都不超过1,所以,模型进行下一步的多元线性回归是可行的。

3.相关系数分析

相关系数分析是对变量之间的相关程度及相关方向进行统计的一种分析方法,相关系数绝对值越大,说明相关度越强。本文通过Pearson检验对变量之间的相关性进行分析,分析结果如表6。

表6

相关系数分析

*表示在0.05的水平上显著,**表示在0.01的水平上显著.

从表6可以看出,资产减值的计提比例与反应发展能力指标的营业收入增长率在1%的显著性水平上呈现显著负相关关系,与反映盈利能力指标的总资产净利润率在5%的显著性水平上呈显著负相关关系。总资产周转率与资产减值准备计提比例的相关系数为-0.029,相关方向与我们的预测是一致的,但是并没有通过显著性检验,说明总资产周转率并不是资产减值准备计提比例的主要动因,这可能因为资源型企业的资产专用性强、单位价值高、使用寿命较长,所以资产周转率一般较小,对资产减值的计提没有显著影响。宏观经济因素的人均GDP的对数与资产减值准备计提比例的相关系数为-0.021,相关方向与我们的预测是一致的,但是也没有通过显著性检验,说明资产减值准备计提比例的变动并非出于宏观经济环境的变化,这可能是因为资源型企业的资产未来现金流量很难确定。企业管理层更多的是根据自身情况,选择有利于自己的会计政策。因此可以初步判断假设1、假设2是成立的,而假设3、假设4是不成立的。

在盈余管理方面,大清洗动机与资产减值计提比例呈正相关关系,并通过了5%水平下的显著性检验,说明短期内无法扭亏为盈的公司会一次性计提大量的减值,为来年的盈利做准备,说明假设6是成立的。利润平滑动机与资产减值的计提呈正相关关系,并且通过了1%水平上的显著性检验,说明盈余较大的公司会利用资产减值的计提进行利润平滑,说明假设7是成立的。扭亏动机与资产减值的计提呈负相关关系,说明存在扭亏动机的企业倾向于少计提资产减值准备。

4.多元回归分析

本文在剔除变量后的修正模型为:

WDit=α0+α1ROAit+α2TRit+α3ΔSALESit+α4GDPt+α5NKit+α6BATHit+α7SMOOTHi+α8SIZEit+α9YEAR+εit

(2)

其中:α0是常数项,α1… α9为各自变量系数,εit为误差项。

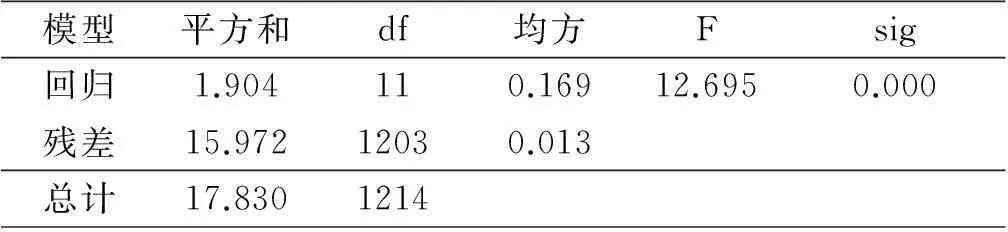

为了进一步揭示在多变量共同作用下对资产减值计提的影响,本文采用多元回归的方法对模型进行分析,对方差进行分析结果如表7:

表7

方差分析表

从方差分析表可以看出,模型的F值为12.659,其sig值通过了1%水平上的显著性检验,说明该模型在总体上具有很好的解释力度。

表8

多元回归分析结果

通过以上回归发现,总资产收益率(ROA)、营业收入增长率(SALES)、扭亏动机(NK)、大清洗动机(BATH)和利润平滑动机(SMOOTH)对回归系数的检验都通过了显著水平。说明这些因素都对资产减值的计提有显著影响。

就经济因素方面而言,营业收入增长率的系数为-0.262,且通过了1%水平上的显著性检验,因此,企业的发展能力越好,计提的减值准备越少,间接说明资源型企业减值的计提部分原因在于近几年煤炭、钢铁等能源价格的下降,证明假设1成立。这与邓小洋、丁宁(2011)《资产减值计提动机的实证研究》中的结论相一致。总资产净利润率的系数为-0.393,并且通过了1%水平上的显著性检验,说明公司的盈利能力越强,计提的减值损失越少。证明假设2是成立的。总资产周转率的系数为-0.005,说明公司的营运能力越好,计提的减值损失越少,但是并没有通过显著性检验。因此假设3并没有得到证实,可能因为资源型企业资产具有资产专用性强、单位价值高、使用寿命较长等特点,所以资产周转率一般较小,对资产减值的计提没有显著影响。宏观经济因素人均GDP的系数为-0.019,说明随着宏观经济环境的好转,企业会减少减值准备的计提。但是这一指标并没有通过显著性检验。假设4没有得到证实,这可能是因为资源型企业的资产未来现金流量很难确定,一般要靠估计,会计人员没有根据宏观经济的变化对资产未来现金流量做出正确的估计。

就盈余管理因素而言,扭亏动机对资产减值计提的影响系数为-0.050,并且通过了10%水平上的显著性检验,与我们预期的研究假设相符,说明亏损的上市公司有很强的动机利用资产减值进行盈余管理。证明假设5成立。大清洗动机对资产减值计提的影响系数为0.332,并且通过了1%水平上的显著性检验,与我们预期的研究假设相符,说明短期内无法扭亏为赢的公司会选择一次性计提大额的减值准备为来年的盈余做好准备。证明假设6成立。利润平滑动机对资产减值的影响系数为0.147,并且通过了1%水平上的显著性检验,说明为了向市场传递公司经营风险小、经营业绩逐年递增的信息,提高股票交易价格,上市公司管理层不希望看到过高或过低的利润,因此为了维护公司的形象,管理层有在盈利很好的年份相应多提点减值准备来造成利润平稳增长的假象,证明假设7成立。

五、研究结论与政策建议

(一)研究结论

本文以资源型企业2010-2012年计提减值的企业为研究对象,对上市公司资产减值计提动机进行研究。本文首先对样本公司资产减值计提总额与短期资产减值计提额进行统计分析,分析资产减值计提额的变动情况;后对所选变量进行描述性统计及共线性检验,剔除存在多重共线性的变量;后进行相关性检验,分析变量的相关程度,初步预测假设的成立与否;最后建立多元线性回归模型,分别从经济因素和盈余管理因素两方面对资产减值计提比例进行回归分析,回归结果表明:

资源型企业的资产减值的计提与反映盈利能力的指标总资产净利润率通过了显著性检验,证明资产减值的计提与微观经济因素中的盈利能力存在相关关系;但是资源型企业的资产减值的计提与反映营运能力的指标总资产周转率没有通过显著性检验,与发展能力指标营业收入增长率虽然通过了显著性检验但与预测符号相反,这与大多数学者的研究结论一致。而反映宏观经济因素的人均GDP指标也没有通过显著性检验,这说明资源型企业资产减值的计提虽然有经济因素的影响,但是并非全部。回归结果中反映盈余管理因素的三个指标都通过了显著性检验,存在扭亏动机的公司会少计提减值准备从而实现扭亏为盈的目的,存在大清洗动机的企业会选择一次性计提大量减值准备,为来年扭亏做好准备,存在利润平滑动机的企业会选择利用资产减值的计提进行利润平滑,这说明资产减值的计提行为受到盈余管理因素的影响。

(二)政策建议

资产减值是把双刃剑,如果企业应用不当,其可能会成为企业高层管理人员进行盈余管理的工具,或者使得企业的会计信息质量降低。根据以上研究结果分析,提出建议,为能够对上市公司的经营业绩有一个真实的反映。具体建议有:一是本文认为对于资源型企业资产减值应参照美国SAFS NO.121 的可能性标准,减少由于价格频繁波动造成的暂时性减值。随着人类的开采,可耗竭能源的储量不断减少,开发成本逐渐上升,而替代这类资源的研究进展缓慢,因此资源价格的上涨也是必然的趋势。对资源减值的评价更多地考虑其价格波动的影响,不仅是在可能发生减值时确认,而且要考虑价格波动造成的暂时性减值。 二是应该放宽资源型企业资产减值的转回限制,由于价格波动影响计提的减值损失并没有发生永久性减值,因此,在价格回升时应允许账面价值恢复到现行价值。我国对于长期资产的减值一经确认以后期间不许转回,资产减值的计提也就是永久性的注销了资产的价值。资源型企业的资产价格回升后,会计准则仍然禁止其转回,这会导致资源型企业账面价值低于实际价值。

[注释]

①蒋基路.资产减值会计实证研究——文献评述与研究空间[J].会计之友,2007,(9).

[参考文献]

[1]周庆岩,张建平.现行会计准则下资产减值盈余管理的实证研究[J].会计之友,2013,(4).

[2]张立军,阎玉欣,张春生.油气资产减值影响因素与企业盈余管理[J].财会月刊,2012,(4).

[3]毛新述,戴德明,姚淑瑜.资产减值会计计量问题研究[J].会计研究,2005,(10).

[4]代冰彬,陆正飞,张然.资产减值:稳健性还是盈余管理[J].会计研究,2007,(12).

[5]李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究,2001,(4).

[责任编辑:张晓娟]

Empirical Study on the Motivations of Assets Impairment in Resource-based Enterprises

GUO Yan-ping,LI Jiao,WEI Wen-ling

( School of Accounting,Inner Mongolia University of Finance and Economics,

Hohhot 010070,China)

Abstract:This paper research the provision motivation of the impairment of assets of China's resource-based enterprises from both the economic factors and earnings management factors. The empirical study found that the factors including not only economic factors of the enterprise itself but also the earnings management motivation, such as motivation losses, big bath and profit smoothing motive.

Key words:resource-based enterprises ; asset impairment ; earning management