新常态下我国商业银行信贷风险影响因素分析

2015-12-29陈坤张丹丹

陈坤,张丹丹

新常态下我国商业银行信贷风险影响因素分析

陈坤,张丹丹

经济新常态背景下,新的经济形式对早已习惯于旧常态的商业银行带来了巨大冲击,尤其是信贷风险。透过现象看本质,深刻理解信贷风险产生的根源,分析新常态下商业银行信贷风险的影响因素,对于新常态视角下信贷风险的防范与管理具有着重要的意义。就信贷交易双方存在的信息不对称性产生的利率选择效应进行模型推导,得出信贷利率过高,会产生劣质客户驱逐优质客户现象和信贷错配问题,进而导致逆向选择与道德风险问题的产生,加剧商业银行的信贷风险。同时分析新常态下互联网金融、利率市场化与金融脱媒等新因素对商业银行信贷风险的影响,研究指出互联网金融对商业银行信贷风险的冲击影响是间接的,其作用方向是多方合力的结果,会挤占商业银行的小额信贷和小额存储等方面业务,影响其利润收入,加剧其信贷风险;利率市场化则从刺激商业银行信贷膨胀、增加贷款定价风险和缩窄存贷利差三个方面来加剧商业银行信贷风险;金融脱媒虽对商业银行具有一定的积极作用,但会从资金来源的稳定性、资金运用面临的挑战、降低盈利能力及增加风险管理难度四个方面来加剧商业银行信贷风险。

新常态;信贷风险;信息不对称;互联网金融;利率市场化

一、引言

目前我国经济发展进入新常态,这无疑给各大经济主体提出了新的考验与挑战。由于过去30多年快速增长积累的风险的凸显和释放,以及包括人口、资源、环境红利等基本面的悄然变换,早已习惯于经济迅速发展下的高投资和高生产的情况的各大经济主体,面对新的经济形势,出现了不适应状况。新常态甚至带来了不小的冲击,其中对习惯于旧常态的银行业冲击更大,尤其是信贷风险。

2014年我国商业银行总体继续保持稳健运行,信贷风险增大,不良贷款开始急剧暴露,截至2014年3季度末,商业银行的不良贷款率达到1.16%,比上年末上升0.17个百分点。这是由于经济进入新常态以前高投资以及超额货币供给催生的企业的高负债经营现象,一旦经济回归新常态,风险立即开始急剧暴露。这其中主要是因为包括房地产、建材和能源等行业的不景气现象已经开始出现,而商业银行投向这些领域的贷款所占比例相对较高,因此对商业银行信贷资产安全威胁较大。加上近年来利率市场化改革、互联网金融以及金融脱媒化等都给商业银行的经营造成了极大的压力,加剧了其信贷风险。面对经济新常态,商业银行必须清醒地认识所产生的信贷风险,采取相应的措施防范和管理信贷风险,这就必须深刻理解信贷风险产生的根源。本文就信贷风险产生的根源进行模型推导,得出交易双方的信息不对称导致的逆向选择与道德风险问题是商业银行信贷风险产生的根本原因。同时分析新常态下互联网金融与利率市场化等新因素对商业银行信贷风险的影响,也会通过多种渠道加剧商业银行的信贷风险。研究这些有助于丰富新常态背景下商业银行信贷风险防范理论,完善商业银行信贷风险防范体制,降低商业银行的信贷风险,提高商业银行的盈利能力,对于商业银行信贷风险防范具有极大的现实意义。

二、商业银行信贷风险产生的根源分析

信贷市场交易双方存在的信息不对称会产生较为明显的利率选择效应。当商业银行的贷款利率较高时,一些优质客户可能因无法承担高额利率而退出借贷市场,反而劣质客户会增加对商业银行的贷款需求。长此以往,会产生劣质客户驱逐优质客户现象,导致一定利率水平下商业银行产生信贷错配现象,加剧商业银行的信贷风险,甚至导致其亏损。

(一)逆向选择

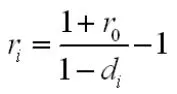

针对借贷市场的信息不对称所产生的利率选择效应,根据相关数理模型进行推导。一般商业银行的贷款合同中的利率公式为:

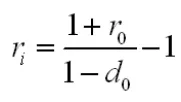

其中ri表示贷款合同利率;r0表示理想情况下无风险的利率;di表示贷款合同违约率。由于借贷市场交易双方存在的信息不对称性,商业银行一般只知道贷款合同的平均违约率d0。上述公式此时可变化为:

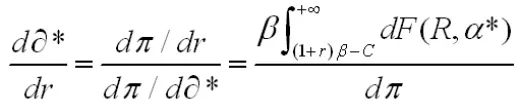

假设借款企业有一个投资项目,投资的风险设为α,期望总收益设为R,此时的收益分布函数为F(R,α),对应的密度函数为f(R,α)。当投资项目的收益相同时,α越大意味着该项目的投资风险越大。令α1>α2,设贷款合同的利率为r且r≥0,如果,则有表示风险越大,其收益也越高。

另外假设借款企业的借款资金数额为β,贷款抵押额度为C,利润为π,商业银行的贷款收益为R’。当C+R≥β(1+r)时,企业能够正常还款,此时企业的利润函数为:

∏(R,r)=max[R-(1+r)β,-C],这里∏(R,r)是R的凹函数。

当R≤(1+r)β-C,有∏(R,r)=-C。

当R≥(1+r)β,有∏(R,r)=R-(1+r)β。

商业银行的贷款收益函数为:

R’(R,r)=min[R+C,(1+r)β],这里R’(R,r)是R的凸函数。

当R≤(1+r)β-C,有R’(R,r)=R+C。

当R≥(1+r)β,有R’(R,r)=(1+r)β。

假设借款企业从商业银行借到的信贷资金刚好能使项目正常运转,所有项目的借款数额相同,且分布函数也是相同的。可以推理得到企业的收益函数R为凹函数,此时企业的期望利润随着α的增加而增加。当企业的期望利润为零时,

(二)道德风险

1.借款方的道德风险

借款方为获取商业银行贷款,很可能对自己的借款动机、经营情况、利润等进行隐瞒和夸大,甚至造假、贿赂银行客户经理和许诺愿意接受银行的高利率进行诱导等。而商业银行也愿意将信贷资金借给这些企业,以获得更高的利润。这往往会使得商业银行的贷款利率上升,造成一些优质企业无法获得贷款,产生劣质客户驱逐优质客户的现象,加剧了商业银行的信贷风险。具体来说:(1)在签订信贷合约之前,借贷企业为获取商业银行的贷款,可能会对商业银行故意隐瞒自身资金实力、盈利水平和经营状况,甚至提供虚假验资报告等,希望以更低的成本获取更高的贷款金额。这种情形可能会使得商业银行贷款的实际风险高于观察到的风险。因此,商业银行更多采用贷款抵押这一防范措施,这会在一定程度上降低商业银行的信贷风险,但由于抵押品依然存在信息不对称的问题,当借款方的道德风险发生后,抵押品的价值无法补偿贷款的损失,银行的不良资产也随之产生了。(2)在签订信贷合约之后,借贷企业获得商业银行的贷款,很可能会改变原有的资金使用方向,将信贷资金流向高风险、高收益的项目领域,不采用相关的风险规避措施,这无疑加剧了商业银行的信贷风险。即使商业银行对借款方的上述行为采取相应的措施,但由于各方面因素的影响,往往也很难避免信贷风险的发生。

2.银行内部道德风险

由于商业银行的治理结构采用的是委托—代理结构,商业银行股东将银行的经营管理权委托给职业经理人代为管理,但往往会容易出现银行委托人和代理人利益不一致现象,即代理人为一己私利将信贷资金投向高风险领域等一系列道德风险问题,会增加商业银行的信贷风险。商业银行的委托—代理结构会更加凸显商业银行内部的道德风险问题。同时商业银行内部自上而下是一种垂直管理关系,委托人是银行行长,其目标是统筹实现风险最小情况下效益最大化。代理人是银行信贷员,其目标是实现效用最大化。由于委托人行长和代理人行长可能会出现利益不一致的情况,在实际的信贷过程中,行长只能根据信贷员提供的信息资料来制定决策与目标,无法具体了解信贷员工作的全部。对于信贷风险程度大多往往依靠信贷员自身的主观判断和相关的硬性指标来决定。在实际的信贷活动中,信贷员可能会出于自身效用最大化的角度考虑,虚报授信材料、收受贿赂、监督失职等,这会使商业银行的信贷风险加剧。

三、新常态下我国商业银行信贷风险影响因素分析

(一)互联网金融

互联网金融是传统金融行业与互联网精神相结合的新兴领域。是“平等、开放、合作”的网络理念渗透到传统金融业后衍生的产物,具备一些传统金融模式不可比拟的优势,对传统金融业产生了巨大冲击,也促使着传统金融行业的改革进程大大加快。

互联网金融在时间、空间成本和信息处理成本方面的巨大优势对我国商业银行的业务必然会产生重大影响。随着互联网不断渗透到社会生活的方方面面,商业银行的传统市场地位也渐渐受到挤压,很多业务的市场份额也逐渐缩小。从经济学的角度看,我国商业银行在金融市场的垄断势力在逐渐缩小,竞争氛围更加浓烈,金融市场也更具有活力。具体来讲,互联网金融主要对银行的各类中介业务产生影响,进而影响了商业银行的利润收入。

商业银行主要承担资金的储存、贷款、支付和汇兑的职能,在信息闭塞的条件下,是借贷双方共同信任的中介平台,能保障交易资金的安全。而互联网的兴起和普及使得整个市场信息透明化,借贷双方都能通过网络记录的信息来考察对方的信用水平和还款能力。这种情况下,很多资金的融通则可以绕过银行,由借贷双方直接交易,降低了融资成本。同时商业银行的业务量也随之下降,利润降低。

从外部环境看,国家政府鼓励互联网金融行业的发展,已对多家互联网企业发放了第三方支付牌照,商业银行的寡头垄断势力进一步削减。随着社会主义市场经济改革进一步深入,金融市场的竞争因此会逐步增加,激发金融市场的活力。

互联网金融对商业银行信贷风险的冲击影响是间接的,其作用方向是多方合力的结果。互联网金融所挤占的业务在银行总体业务中只占少量份额,主要是小额信贷和小额存储业务方面。同时互联网企业也承担了这一类业务的信贷风险,不过与银行相比,风险程度因互联网信息优势有所降低。从这一点看,商业银行的总体信贷风险被分散降低。另外,互联网金融的兴起和流行也促使商业银行进行效仿和变革。在此过程中,商业银行可能会为了抢占市场,提高业绩而降低信贷门槛,信用风险也随之提高。

(二)利率市场化

利率市场化指的是利率水平由市场来决定,中央银行不再对利率水平进行控制,只是通过制定和调整再贴现率、再贷款率等手段来间接调控利率。即政府放开对利率的直接管制,转而将利率水平的变化由资金市场的供求关系来决定。利率市场化对商业银行信贷风险影响主要表现在以下几个方面:

1.刺激商业银行信贷膨胀

在我国进行利率市场化改革以前,政府一直对利率进行管制,造成资金价格被严重低估;利率市场化改革以后,利率很可能会升高,并且呈现多变的情况,这使得一直处于管制状态的商业银行对于新的变化很可能会出现不适应的情况。过去的商业银行一般按照绝对风险程度来选择项目和客户,实施所谓的优质大项目和大客户战略,然而这一战略在改革之后,其贡献度明显降低。相比之下,中小企业、房地产及证券业等高风险行业给商业银行带来了新的机会,加之缺乏足够的人力和技术评估相关风险。商业银行很可能为了短期利益一时难以把握,迅速刺激信贷膨胀,进而将信贷资金借给那些还款能力相对较弱,易受经济冲击的行业或企业,使得商业银行自身抵抗经济动荡的能力减弱。一旦经济危机出现,这些行业或企业出现还贷危机,将会加剧商业银行的信贷风险。

2.增加贷款定价风险

首先,借贷双方的信息不对称,使得在实际的信贷定价过程中,借款人比商业银行更了解自身的风险状况,而商业银行对此往往是很难精确判断的,因而高风险的贷款很可能难以获得高收益作为补偿。其次,当商业银行的利率敏感性资产与利率敏感性负债出现不匹配的情况,或长期与短期存贷利差出现波动幅度不一致情况时,都会对商业银行的净利差收入产生影响。再次,进行利率市场化改革必然会加强利率与汇率之间的联系,这使得利率很可能受到国际市场汇率波动的影响,进而加剧国内金融市场的不稳定,增加金融市场的风险。

3.缩窄存贷利差

目前我国商业银行以存贷利差收入为主,利率市场化改革以后,将会加剧我国商业银行市场间存贷领域的竞争,进而导致存款利率上升,贷款利率下降,资金成本增加等。作为商业银行主要收入来源的存贷利差将会明显缩窄。

(三)金融脱媒

金融脱媒指由于资本市场日益深化和扩大,资本的供给方和需求方绕开银行等中介机构直接开展筹融资交易的现象,即所谓的金融去中介化。金融脱媒在各个国家的产生原因、作用机理及表现各不相同,却具有共同的政策性、关联性、渐进性及动态性等典型特征。尽管金融脱媒具有优化银行业务结构,增进与非银行金融机构合作等积极作用。但不得不指出其对商业银行带来的冲击也是巨大的,尤其是信贷风险。具体来说:

1.导致商业银行资金来源的稳定性降低。商业银行的资金来源渠道主要有:股本、存款负债和同业拆借。存款负债是商业最主要的资金来源。而金融脱媒在分流商业银行存款的同时,必然会导致商业银行资金来源的减少,对其稳健性经营提出了巨大挑战。

2.导致商业银行资金运用面临挑战。目前贷款融资是我国企业融资的主要方式,而金融脱媒的出现将会大大丰富企业的融资渠道,会使得更多的企业摆脱对银行贷款融资的过度依赖。因此,银行传统的资金运用方式将面临着严峻的挑战。

3.导致商业银行的盈利能力下降。金融脱媒会从总量效应、成本效应和价格效应三个方面来消弱商业银行的盈利能力。就总量效应来说,利率管制使得商业银行的存贷款利率较之市场利率不具有竞争优势,在金融脱媒直接融资快速发展的背景下,商业银行传统业务增长必将会受到抑制,不利于其盈利增长就成本效应来说,金融脱媒造成商业银行大量优质客户纷纷脱离银行转向金融市场来筹措资金,这样在银行贷款客户群中,信用水平较高的客户占比必将下降,其资产质量也将下降,风险成本加大,盈利能力被进一步削弱;就价格效应来说,随着利率市场化改革的逐步深入,存贷款市场、货币市场以及债券市场之间各种利率价格的定价权也将逐步市场化,金融脱媒将会使得银行利差空间逐步收窄,不利于其盈利能力的提升。

4.加剧商业银行的风险的管理难度。金融脱媒的出现,使得商业银行的大型优质客户被资木市场分流,这样一来,银行贷款客户群中,信用水平次优、一般甚至较低的客户占比将会有所上升,这些客户群的信用风险要比优质客户群大很多,无论是贷前的审批,还是贷后的监督、管理以及回收,银行都要花费更多的人力、物力、财力,贷款的回收也可能并不顺利,从而造成银行不良贷款,侵蚀银行资本金。另外,金融脱媒的加剧将会加大市场波动,利率、汇率的频繁波动将会使得银行融资成本频繁变动,加大贷款定价风险。简言之,金融脱媒加大了商业银行经营所面临的信用风险、流动性风险及市场风险等,更加大了银行风险的管理难度。

[1]姚南南.我国商业银行信贷风险控制研究[D].河北经贸大学, 2014.

[2]王晓东.经济新常态与湖北新作为———学习习近平同志关于中国经济新常态的重要论述 [J].湖北行政学院学报,2014,(05): 5-9.

[3]杨蒙.中国银行业市场结构对经济增长的影响研究[D].西南民族大学,2011,3.

[4]陈莹莹赵静扬.业内称互联网金融将促银行调整产品结构[N].中国证券报,2013-09-26A02.

[5]柯丽莉,单克强.利率市场化对银行信贷风险的影响[J].金融与经济,2007,(09):82-83.

[6]潘佐郑.商业银行资本充足性对盈利能力影响的实证研究[J].南方金融,2013,(11):43-46.

[7]张颖.国有商业银行贷款业务流程的理论分析与现实构想[J].金融论坛,2006,(08):28-33.

[8]王亚君.基于银企博弈的商业银行信贷风险研究[J].金融纵横, 2011,(10):26-30.

[9]段超良,陶有珠,单克强.对利率市场化下银行风险管理的探讨[J].投资研究,2009,(02):35-40.

[10]苏应蓉,李楠.汇率波动对利率政策经济绩效的影响机理分析[J].宏观经济研究,2014,(02):45-52+80.

[11]陈坤.四川省消费需求对经济增长影响的研究[J].成都行政学院学报,2015,(01):51-55.

[12]陈坤,杨立生.基于经济学视角的巨灾保险供求失衡分析[J].安徽行政学院学报,2015,(03):46-52.

[13]陈坤.基于外部性视角的巨灾保险供求失衡分析[J].吉林工商学院学报,2015,(01):89-91.

[14]曹东亚,陈坤.博弈视角下我国证券投资基金道德风险防范研究[J].浙江万里学院学报,2015,(02):5-9.

陈坤,男,安徽合肥人,云南民族大学金融学硕士研究生,研究方向:保险与风险管理;

张丹丹,女,河南新乡人,云南民族大学经济学院硕士研究生,研究方向:国民经济学。

F832.4

A

1008-4428(2015)08-68-04