中亚五国的贸易特征及向东发展的障碍

2015-12-26张文中

张文中

(新疆财经大学 中亚经贸研究院,新疆 乌鲁木齐 830012)

中亚五国的贸易特征及向东发展的障碍

张文中

(新疆财经大学 中亚经贸研究院,新疆 乌鲁木齐 830012)

本文运用商品贸易互补性、贸易集中度和贸易多样化三个指数对中亚五国对外贸易进行分析发现:中亚国家严重依赖于外部市场,出口在整体上与世界各国的互补性不强,向东发展潜力巨大;但其自身能力和东亚及太平洋国家关税壁垒和非关税壁垒的现实成为其向东发展的主要障碍。为此,在我国新的战略背景下,除加大对其基础设施投资和企业直接投资外,还应适度降低关税水平、减少非关税措施,使丝绸之路经济带成为一条双向贸易通道。

中亚五国;贸易特征;向东发展;关税壁垒;非关税措施

中国自改革开放以来,东部沿海省份成为我国对外开放的优先地区。自上世纪90年代苏联解体中亚地区成为独立的国家后,向西开放才成为可能,并随着西部大开发战略的实施得到重视,中国与中亚的贸易额快速增长。2010年处于新疆跨越式发展的需要,向西开放更进一步提升为国家战略。习近平总书记提出建设丝绸之路经济带战略后,向西开放更成为我国战略再平衡的关键,中亚地区的重要性空前提升。但国家乃至地区之间的合作都应该是双向的,在我们齐心协力西进的同时,也应该考察一下中亚国家向东发展的可能性。除中亚自身的不利因素外,包括中国在内的东亚及太平洋地区是否存在限制中亚国家向东发展的政策壁垒也值得研究,但相关文献却凤毛麟角。

一、中亚五国的贸易特点

本文选择联合国贸发组织推荐使用的商品贸易互补性、贸易集中度和贸易多样化三个指数对中亚国家的贸易特点进行判断,并就中亚国家相互贸易特征进行分析。为与中亚国家向东发展的考察逻辑相一致,主要以出口指标反映其贸易特性。

(一)中亚五国与贸易伙伴国的互补性

商品贸易互补性指数*该指数的计算公式详见联合国贸易统计手册。是用来衡量出口国出口结构与进口国进口结构的一致程度,其数值在0~1之间。该数值越接近于0,说明两个国家在进出口结构上差距越大,其互补性越差;该数值越接近于1,说明两国进出口结构差距越小,其互补性越强。根据联合国贸发会议资料,该指数计算时只包括价值在10万美元以上或出口额占一国出口总额0.3%以上的商品。

1.中亚五国作为出口方的商品贸易互补性指数。按照联合国贸发会议数据,中亚五国作为出口方与世界其他国家的进口需求结构一致性不高,商品贸易互补性指数自1995年—2012年18年间的平均值为:哈萨克斯坦0.22、吉尔吉斯斯坦0.27、塔吉克斯坦0.12、土库曼斯坦0.15、乌兹别克斯坦0.21。其中,实力最强的哈萨克斯坦商品贸易互补性指数在1998年—2004年期间徘徊在0.16~0.2之间,2005年—2012年期间缓慢上升,从0.22上升到0.27;吉尔吉斯斯坦相对处于高位,商品贸易互补性指数一直稳定在0.23~0.28之间,最近几年稳步上升,到2012年已达到0.35;乌兹别克斯坦一直在0.2上下徘徊;其他两国则一直没有超过0.2。

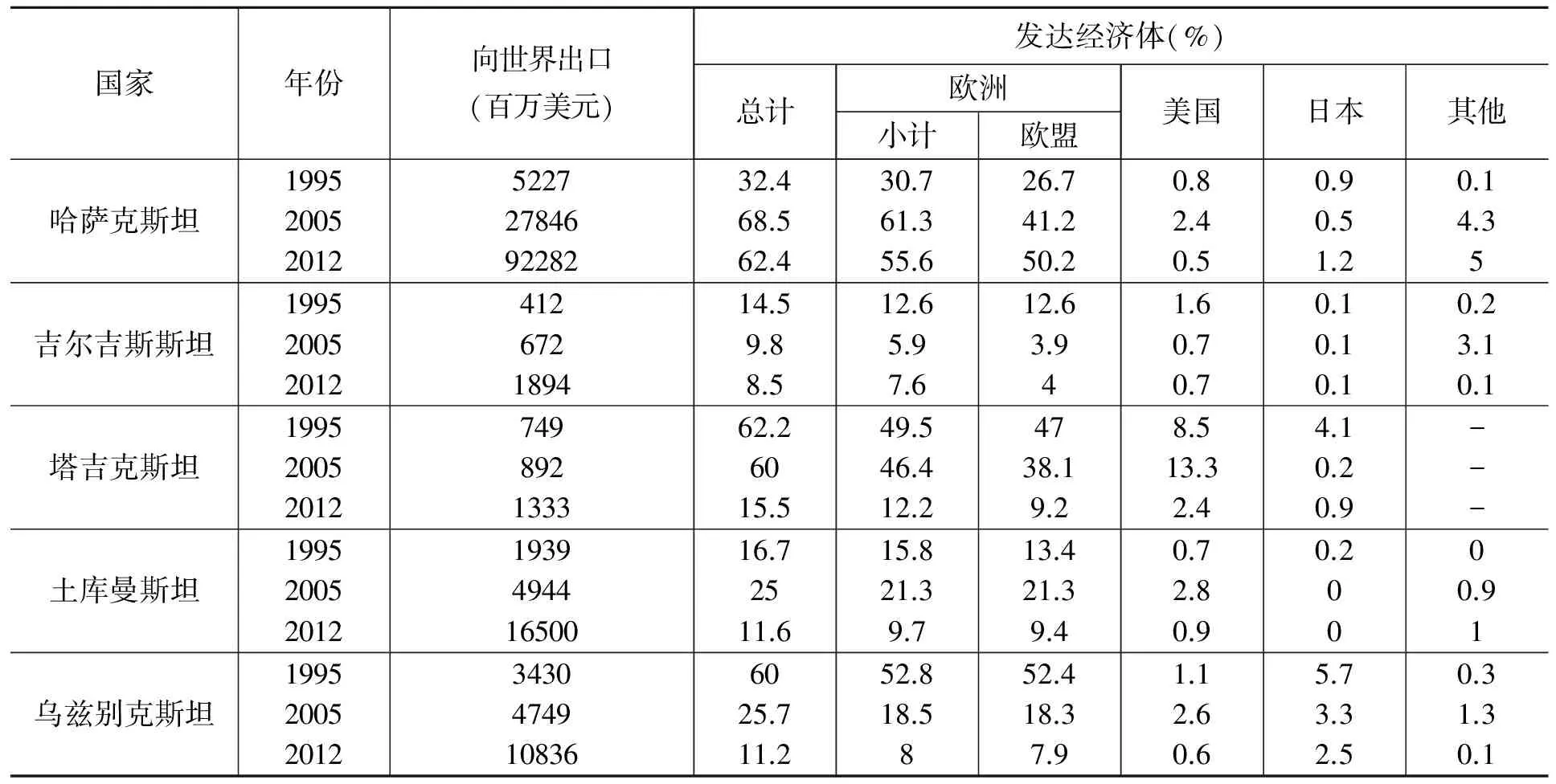

2.中亚五国与发达地区的商品贸易互补性指数。从表1可以看出,中亚五国18年间与发达国家的贸易互补性非常低,但相对来讲,与欧洲发达地区的商品贸易互补性指数最接近于各自的世界平均值,与美洲发达地区的相应数值均低于各自的世界平均水平,说明中亚五国在贸易互补性上与欧洲更加接近。与亚洲发达地区日本的数值只有哈萨克斯坦和土库曼斯坦超过了各自的世界平均水平。

表1 中亚五国与发达地区商品贸易互补性指数平均值(1995年—2012年)

资料来源:联合国贸发组织会议统计手册。

3.中亚五国与亚洲发展中地区的商品贸易互补性指数。从表2数据可以看出,中亚五国与亚洲发展中国家的贸易互补性与发达国家在程度上相差不大,其中与东亚和东南亚国家的商品贸易互补性指数在18年间总体上低于与整个亚洲发展中国家的相应水平,与南亚只有哈萨克斯坦高出其平均水平。相对而言,也只有哈萨克斯坦和吉尔吉斯斯坦的数值明显高于其他三国。

表2 中亚五国与亚洲发展中地区商品贸易互补性指数平均值(1995年—2012年)

资料来源:联合国贸发组织会议统计手册。

综上所述,从商品贸易互补性角度观察,中亚五国所有数据都未超过0.3,说明中亚五国的出口在整体上与世界各国的互补性不强,也就是说,中亚国家难以提供满足其他国家进口需要的产品。在国际贸易上相对更偏重于欧洲和西亚地区,东部市场并没有得到很好的满足。除中亚国家过分依赖自然资源、工业落后外,地理因素特别是向东缺乏出海口也使其出口产品难有竞争优势。

(二)中亚五国商品贸易集中度

商品贸易集中度指数*该指数的计算公式详见联合国贸易统计手册。(又称Herfindahl-Hirschmann指数)反映一国或地区进出口市场的集中程度,其数值在0~1之间。该数值越接近于1,表明市场越集中,说明越依赖少数特定市场;反之,该数值越接近于0,表明市场越多元均衡。该指数计算时同样只包括价值在10万美元以上或出口额占一国出口总额0.3%以上的商品。为更符合中亚国家贸易研究的需要,本文先按通常的国家分组进行比较,然后对中亚五国进行单独比较,以便于准确地判断中亚五国的情况。

1.主要区域出口集中度指数。从表3可以看出,发达国家集中度指数最接近于0,且低于世界平均水平,说明其出口市场相当均衡,并不依赖特定市场;发展中国家的指数是发达国家的2倍;而转轨国家和独联体的同类指数均达到发达国家的5倍以上,说明其对特定市场的依赖程度相对较高。

表3 主要区域出口集中度指数

注:1.按联合国贸发会议分类,中亚五国包含在转轨国家组;同时独联体也包含了中亚五国。2.转轨国家中不含中国。

2.中亚五国出口集中度指数。从表4数据可以看出,除吉尔吉斯斯坦和乌兹别克斯坦均低于中亚五国所在的转轨国家组和独联体外,其他三国均大幅度超出两组平均水平。按照世界平均水平看,即使相对较低的吉尔吉斯斯坦和乌兹别克斯坦两国也超出2.5倍以上,其他三国大致在7~9倍之间,属于严重依赖特定出口市场。

表4 中亚五国出口集中度指数

资料来源:联合国贸发组织。

从表5可以看出,哈萨克斯坦早期主要以转轨国家为主,后期较依赖欧洲发达国家市场,但近期也开始转向亚洲市场,其他四国对欧洲市场的依赖都有所下降,但除了吉尔吉斯斯坦主要转向独联体等转轨国家外,塔吉克斯坦、土库曼斯坦和乌兹别克斯坦都呈现出转向亚洲市场的趋势。

表5 中亚五国出口区域所占份额

续表5 中亚五国出口区域所占份额

资料来源:联合国贸发组织会议统计手册。

(三)中亚五国贸易的多样性

贸易多样化指数*该指数的计算公式详见联合国贸易统计手册。可以揭示一国贸易结构与世界平均水平的差异程度,同时也能反映国家之间的贸易相似性。其数值在0~1之间,该指数越接近于1,说明该国与世界平均水平的差距越大,越依赖少数几种商品,则贸易的多样性较差。从出口商品多样性角度考察中亚五国的情形,先按国家组列示(如表6)。

表6 主要区域出口多样性指数

数据来源:联合国贸发组织。

如表6所示,发达国家经济体出口商品的多样化指数最低,发展中国家经济体的同类指标略高于发达国家,说明这两个国家组可供出口的商品呈现多样性,出口商品种类较均衡,不易受国际市场商品价格波动的影响。而中亚五国所在的转轨国家组和独联体的出口多样化指数平均是发达国家的3倍以上,也明显高于发展中国家,说明其出口商品的多样化不足。而表7显示出中亚五国的多样化指数更高,年平均达到发达国家的4倍以上,表明中亚五国贸易都过于依赖少数产品,且五国出口商品结构相似度较高,存在国家间的贸易竞争。

表7 中亚五国出口多样性指数

数据来源:联合国贸发组织。

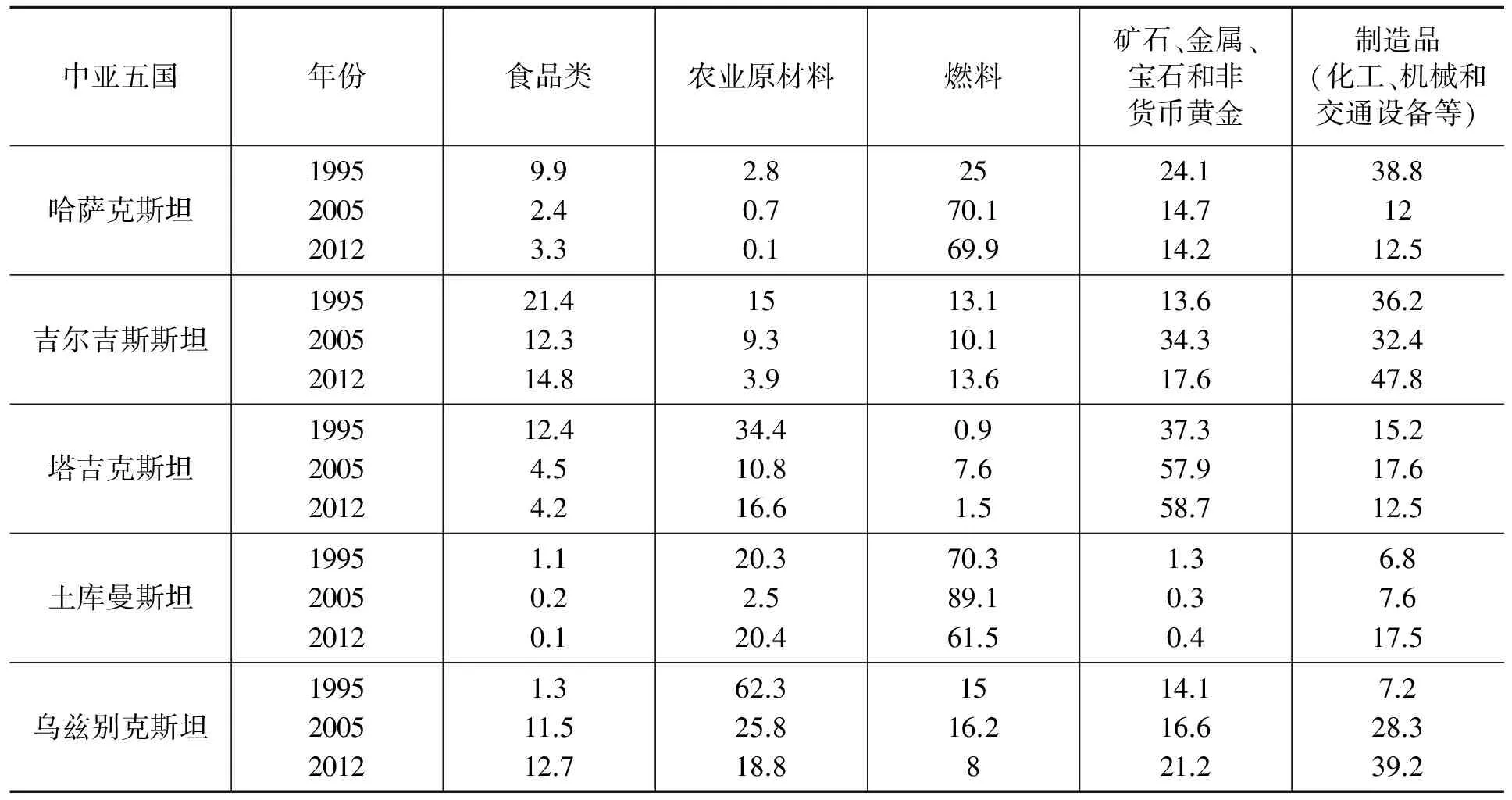

表8 中亚五国出口商品大类结构 单位:%

数据来源:联合国贸发组织。

从表8可以看出,中亚五国出口虽各有偏重,但主要集中在农业原材料、燃料和矿石金属宝石黄金上,其中,哈萨克斯坦和土库曼斯坦一直高度依赖石油、天然气等燃料出口;其他国家则相对平衡。如果继续细分,可将近两年出口前十的商品详细列出,如表9所示:

表9 2011年—2012年中亚五国出口前十位商品 单位:%

数据来源:联合国贸发组织。

由表9可以看出,中亚五国出口前十名的商品占各国出口总额的比例都超过了一半以上,其中,土库曼斯坦超过90%;哈萨克斯坦和塔吉克斯坦都超过80%以上;乌兹别克斯坦超过70%以上;只有吉尔吉斯斯坦最低,但也超过50%。除吉尔吉斯斯坦和乌兹别克斯坦出口结构相对分散外,哈萨克斯坦、土库曼斯坦和塔吉克斯坦高度集中。排在前十名的出口商品基本全部属于初级产品,反映各国制造业能力严重不足。

为了判断中亚五国对区域内外国家的出口依赖性,可以用区域内出口额占该区域世界出口总额的比重表示。由于缺乏中亚五国相互之间的贸易数据,根据联合国贸发会议的统计口径,本文选择三组包括中亚五国在内的组别(即转轨经济体、内陆经济体(无出海口)和独联体),同时与发展中经济体和发达经济体进行比较,以间接判断中亚五国贸易依赖性的地区特征。如表10所示:

表10 不同经济体内国家间出口占区域总出口的比重 单位:%

资料来源:联合国贸发组织会议统计手册。

从表10可以看出,发达经济体内部贸易(出口)占其出口总额的比重一直较高,虽然总趋势有所下降,但仍然高达66.74%,说明发达国家相互间的贸易占据优势。发展中经济体的相应指标稳步上升,已接近60%,正逐渐摆脱外部依赖。包括中亚五国在内的其他三个组中,转轨经济体和独联体的指标平均不超过20%,且有下降的趋势(独联体的成员在统计口径上同时也被归为转轨国家,所以指标略低于转轨经济体),说明其对外部国家的贸易依赖比较严重且逐年增强。而没有出海口的内陆经济体其相互之间的出口贸易只占其出口总额的5%左右,而向世界其他地区出口的份额却高达95%,说明其严重依赖于外部贸易。因为没有出海口,地理位置接近的周边国家成为其主要出口市场。就中亚五国而言,欧洲、俄罗斯、中国、西亚、南亚等国成为其主要的商品出口地。

二、东亚及太平洋主要国家的贸易政策限制

如上所述,中亚国家严重依赖于外部市场,近期有向亚洲国家发展的趋势,而东亚及太平洋国家无疑拥有广阔的市场。换句话说,中亚国家向东发展具有巨大潜力。但实际上,除自身能力外,中亚国家向东发展还受到东亚及太平洋国家贸易政策的限制,这直接影响了中亚国家的出口结构,具体表现在关税壁垒和非关税壁垒上。

(一)关税水平

关税是一国最常用的贸易保护工具,关税的高低直接影响进出口价格进而影响自由贸易。表11列出了东亚及太平洋主要国家对欧亚国家实施的进口关税。表中sector1、sector2、sector3分别代表欧亚国家出口的三类产品组。其中,sector1代表活体动物、肉与食用肉、鱼、奶制品、动物源制品、树木及其他植物、食用蔬菜与水果;sector2代表石油;sector3代表剩余其他产品。从表11可以看出,包括欧盟在内,表中所列国家在面临欧亚国家出口时对第一类产品征收的关税都高于第二类和第三类产品,第三类产品的关税水平在多数情况下都超过第二类产品,可以明显看出贸易保护倾向和优先顺序。中国在所有来自欧亚国家的三个进口类别上施加的关税都显著高于其他国家,其中,对中亚五国出口到我国的一类和三类产品征收的关税相当高。韩国也基本与中国类似,其他国家则相对均衡。世界银行认为,这可能是阻碍中亚国家出口多样化的原因之一。

表11 东亚及太平洋主要国家出口加权平均关税水平*该表转引自世界银行政策工作报告“贸易政策限制:欧亚国家出口多样化的障碍”一文。

中国印度尼西亚日本totalsector1sector2sector3totalsector1sector2sector3totalsector1sector2sector3俄罗斯3.1710.591.667.092.076.191.224.270.996.080.941.07白俄罗斯33.9172.9720.3539.844.705.400.746.721.7716.941.011.92格鲁吉亚4.1312.043.583.742.057.520.472.561.577.540.541.63哈萨克斯坦10.3167.1324.2027.131.158.090.273.130.485.650.101.28塔吉克斯坦42.7969.2619.7538.001.996.034.881.102.589.810.351.17吉尔吉斯10.7712.124.5210.987.105.190.377.934.145.140.683.94摩尔多瓦13.0314.160.9813.077.725.320.229.406.7710.740.676.73乌兹别克斯坦66.6768.4920.3978.236.104.924.196.741.876.810.641.62土库曼斯坦35.2284.2219.7476.623.995.003.166.102.915.803.082.92阿塞拜疆3.2977.4622.5153.190.316.730.076.410.289.900.064.42亚美尼亚6.188.220.456.105.283.865.006.282.432.453.922.42乌克兰7.7614.394.028.074.135.001.454.471.6013.820.701.54

续表11 东亚及太平洋主要国家出口加权平均关税水平

(二)非关税措施

非关税措施也是进行贸易限制常用的手段。表12是中国、印度尼西亚、日本对主要进口品使用非关税手段的频率和覆盖率。

表12 非关税措施的使用频率和覆盖率 单位:%

资料来源:联合国贸发组织会议统计手册。

世界银行研究表明,中国几乎对海关分类的5000种产品全部采取了至少一种非关税措施,欧盟为90.1%,印度尼西亚和日本只有低于一半的产品受到影响。从覆盖率上来说,中国和欧盟拥有较高的贸易保护水平(如表12)。但因为上述非关税措施属于非歧视性政策,所以也同样适用于中亚国家。

从表13可以看出,中国在六类产品进口中全部使用了卫生与检疫标准措施、技术性贸易壁垒、价格控制和数量控制。欧盟使用最多的非关税措施是卫生与检疫标准(食品类)和技术性贸易壁垒(其他剩余类别)。

表13 中国、欧盟非关税措施实施情况 单位:%

资料来源:联合国贸发组织会议统计手册。

注:A代表卫生与检疫标准; B代表技术性贸易壁垒; C为装船前检查及其他手续; D为价格控制措施; E为许可证、配额管理和其他数量控制措施。

印度尼西亚则根据不同类别采取差别化的非关税措施,并没有一种特殊手段占支配地位。从表14可以看出,卫生与检疫标准、技术性贸易壁垒和装船前检查在食品类进口中使用最多,纺织与鞋类受装船前检查和数量控制影响较大。日本的非关税措施主要集中在两类产品上,即食品类主要使用卫生与检疫标准,同时化学制品领域更多是技术性贸易壁垒。

表14 印度尼西亚、日本非关税措施 单位:%

资料来源:联合国贸发组织会议统计手册。

由此可见,上述非关税措施与关税一样都限制了欧亚国家的出口,可能妨碍了中亚国家的出口多元化。需要提醒的是,中国在关税和非关税方面都反映出了更高程度的保护,尽管这种保护并非是歧视性的。

三、中亚国家向东发展受阻对我国的负面影响

从上述分析可以看出,中亚国家出口在依赖欧洲和俄罗斯市场的同时,已经出现了向亚洲发展的迹象,其中,东亚和太平洋地区是较为具有潜力的出口市场,中国已经公开答应愿意将连云港作为中亚向东发展的出海口。从地理位置来看,中亚国家向东发展绕不过中国,中国本身也占据中亚国家贸易的前三位。 但过高的关税和较多使用非关税手段似乎又形成阻碍。这会带来什么影响呢?

(一)可能不利于上海合作组织内部的经济合作,最终削弱该组织对中亚国家的吸引力

我们知道,上海合作组织是唯一一个由中国主导的地区性国际组织,在从安全合作向经济合作转型的过程中,已经确定了在2020年实现经济自由化的合作目标。中国对中亚国家出口实施的关税和非关税措施尽管没有违背WTO的贸易规则,但相对高于东亚及太平洋主要国家,这已不是什么秘密。中亚国家寄希望于通过向中国出口来拉动经济增长,中国市场也存在更多的地缘便利性。作为大国,中国是否能更大程度地开放市场?

而且,俄罗斯一直在推动欧亚经济共同体的建设,这对中亚国家有很强的吸引力。实际上,中亚国家与俄罗斯经济的一体化程度明显高于中国。在这种情况下,中国市场的更大开放将更加有利于加强上海合作组织成员国之间的经济合作。

(二)可能不利于“一带一路”新战略的实施

在新的国际背景下,中国已经提出来新的外交理念和共建“丝绸之路经济带”战略,中亚国家和新疆一样显然是该战略顺利实施的核心区,中国向中亚更大程度的开放不但有利于中亚国家经济的发展和社会稳定,也同样会使新疆受益。相对于中亚国家而言,中国具有压倒性的贸易优势,这也是中亚国家绝口不提与中国建立自由贸易区的原因,更不用说经济一体化了。在向国际社会展现新的宏伟蓝图时,贸易保护政策却没有改变,这很难让中亚国家相信我们的诚意。

因此,在新的国家战略背景下,中国除加大对中亚地区基础设施投资和企业直接投资外,还应在贸易上适度降低关税水平、减少非关税措施,针对中亚国家多样化发展战略,扩大对中亚地区相应产品的进口,使丝绸之路经济带成为一条双向贸易通道,使中国的巨大市场成为中亚国家经济增长的引擎。

[1]张文中.中亚五国的贸易分布、对外投资和贸易政策[J].新疆财经,2014,(3):60~68.

[2]张文中.中国西部大开发中新疆的地位:一个中亚视角[J].新疆财经,2013,(4):61~66.

[3]王志远.丝绸之路经济带战略的内涵解析[J].新疆财经,2014,(3):5~11.

[4]李金叶.中亚国家经济发展研究报告[M].北京:经济科学出版社,2014.

[5]孙力,吴宏伟.中亚国家发展报告(2014丝路经济带专辑)[M].北京:社科文献出版社,2014.

[6]中国人民大学重阳金融研究院.欧亚时代[M].北京:中国经济出版社,2014.

[7]Ana Paula Cusolito and Claire H.Hollweg.Trade Policy Barriers:An Obstacle to Export Diversifcation in Eurasia[EB/OL].Social Science Research Network,2013-05-01.

[8]Sami Ben Naceur .Caucasus and Central Asia: Need to Increase Resilience and Accelerate Reforms to Become Emerging Markets;from Regional Econcmic Outlook: Middle East and Central Asia,IMF.

(责任编辑:汪爱琴)

Trade Features of Five Central Asian Countries and Obstacles Developing Eastward

Zhang Wenzhong

(Xinjiang University of Finance and Economics, Urumqi 830012, China)

This paper analyzes foreign trade of five Central Asian countries by employing such three indexes as goods trade complementarities, concentration and trade diversification and finds that Central Asian countries rely on external markets heavily, export is not stronly complemented with the rest of the world on the whole, the potential of developing eastward is great. However, their own ability and the reality of tariff barriers and non-tariff barriers of the East Asian and Pacific countries has become the main obstacle of the development of the east. Therefore, under the background of the new strategy in China, in addition to increasing the direct investment in infrastructure investment and enterprises, it is also necessary to moderately reduce tariffs and reduce non-tariff measures to make the silk road economic belt a two-way trade routes.

Five Central Asian Countries; Trade Features; Developing Eastward; Tariff Barriers; Non-tariff Measures

2015-01-06

兰州大学委托项目“中亚五国向东发展的趋势与需求研究”

张文中(1963-),男,教授,博士生导师,研究方向:中亚经济、区域金融。

F753

A

1007-8576(2015)01-0053-09