基于因子分析模型的基金业绩分析

2015-12-26汪剑琴

汪剑琴

(安徽财经大学 金融学院,安徽 蚌埠233030)

与国外基金行业相比,中国的基金业起步较晚,但发展迅速。我国证券投资基金成功地实现了由封闭式基金向开放式基金的跨越。适合我国国情的证券投资基金法也在不断完善与健全中。证券投资基金为广大中小投资者拓宽了投资渠道,并且作为一种较简便的理财工具在不断地被人们熟知与接受,其在证券市场上的份额随之增大,从而对我国国民经济的影响不容忽视。我国的开放式基金后来居上,逐渐成为基金发展的主流形式。

随着我国经济的增长以及居民财富的不断增加,投资理财成为现代人们生活中不可或缺的一部分。而基金这一综合化的理财手段备受青睐。证券投资基金是一种利益共享、风险共担的集合证券投资方式,即通过发行基金份额,集中投资者的资金、由基金托管人托管、由基金管理人管理和运用资金。我国政府十分重视国内基金行业的发展。2003年10月28日,全国人大常委会颁布实施了《证券投资基金法》,它标志着我国基金业已经进入了一个新的发展阶段。2012年12月28日,全国人大常委会根据我国证券投资基金行业的发展情况对2003年颁布的《证券投资基金法》进行了修订。《证券投资基金法》的颁布实施保证了国内证券投资基金行业的健康发展。除此之外,我国证券投资基金业监管体系的建设也取得了重大进展。各大监管机构也致力于对基金业的严格监管,保证我国证券投资基金业发展的合法合规性。

基金规模不断壮大,基金产品也在不断创新,开放程度大大提高。在我国的新兴资本市场中,证券投资基金的影响力正日渐增强。基金业绩的高低是基金投资者最直接的利益体现。正是由于基金越来越普遍地成为众多投资者的理财工具,才使得越来越多的投资者对基金业绩投来关注。然而影响基金业绩的因素众多,并且在实际情况中,投资者并非专业人员,很难对影响基金业绩的众多因素进行整合。因此,本文利用计量经济学的分析工具对基金业绩的多个影响因素进行综合,得出少数几个综合影响因子来反映基金业绩,从而为基金投资者在进行投资时提供一个比较客观准确的判断依据。

一、文献综述

证券投资基金起源于英国,20世纪20年代传入美国后,得到了极大的发展和普及。二次大战后证券投资基金更是遍及全世界。世界各国对基金的研究也在随着基金行业的发展不断更新。

(一)风险调整收益方法研究

20世纪60年代以前,基金业绩通常是通过简单的基金净值、基金累计净值等指标来反映的。这些评价方法虽然简单易得,但是它们没有考虑到基金所承担的风险。因此,这些方法还存在很大的缺陷。所以,在随后的研究中,风险与收益一同被纳入到基金绩效评估模型中来[1]。

首先提出将风险纳入基金绩效评估模型中去的是Treynor。他在1965年指出,在消除了非系统风险后,系统风险系数所获得的超额收益可以很好地用来衡量基金的业绩。然而,我们并不能保证非系统风险完全被消除。因此,在1966年,Sharpe对Treynor的基金业绩评估方法进行了改善,提出用基金总风险所获得的超额收益来衡量基金的业绩。1968年,Jensen以资本资产定价理论为基础,构建了詹森指数。虽然这些指数在进行基金业绩评估时同时考虑了收益与风险这两个重要因素。但是它们并没有考虑到基金所投的股票的特征。随后,在1987年,Lenman、Modest认为除了收益与风险外,影响基金业绩的因素还有股票规模、市盈率等,由此他们建立了基金业绩评估的多因素模型。1995年,Fama和French提出了著名的三因素模型来进行基金绩效评估。1997年,Jegadeesh和Titman则将三因素模型扩展为四因素模型。

基金绩效评价方法不同,得出的评价结果也大不相同。本文综合考虑多个基金业绩的影响因素,运用因子分析模型来对基金业绩进行分析评价[2]。

(二)基金业绩具有持续性

基金业绩持续性的研究具有重要意义。它与投资者如何选取基金息息相关[3]。业界对于基金业绩是否具有持续性也存在着不同的观点。有些学者认为基金业绩不具有持续性,如Jensen通过相关研究发现基金业绩不具有持续性。而后,Chang和Lewellen、Robson、Ippolito等相继通过相关研究得出了与前者一致的 ,即基金业绩不具有持续性的结论。但是,更多的学者通过研究发现基金业绩具有持续性。只是部分学者认为基金业绩的持续性只发生在短期,如Carlson、Lehmman和 Modest、Edwin、Elton、Gruber和Christopher等认为基金的持续性只是一种短期现象。而部分学者则认为基金业绩的持续性具有长期性,如Grinblatt和Titman、Elton、Gruber、Das和Blake等通过研究发现基金业绩的持续性是一种长期现象。

由于国内的基金业起步较晚,我国的有关基金业绩的研究较少。2002年,倪苏云[4]对我国基金业绩的持续性进行了横截面回归的实证分析,研究发现在市场单边上升阶段,基金业绩不存在持续性,而在市场上升和下跌的整个样本区间内,新基金的业绩不但不具有持续性,反而出现翻转现象,这说明前期业绩较好的新基金在市场下跌时的抗风险能力较差。2003年,吴启芳[5]通过相关研究发现基金在中长期内(6—12个月)体现了一定的持续性。

(三)基金规模与基金业绩

一般来说,企业内部都存在规模效应。因此,对于基金管理公司而言,并非基金规模越大越好。因为,随着基金规模的增大,基金管理成本的增长将快于基金业绩的增加,从而产生规模不经济的现象[6]。1995年,基于对美国基金的研究,Grin-blatt和Titrman发现基金总回报与基金规模呈反向变化关系。2004年,Chen、Hong、Huang和Kubik通过对基金规模与基金业绩之间关系的实证研究发现:单个基金的业绩与基金初期管理的净资产规模成负相关关系。而对于投资于小市值股票的基金来说,基金规模和基金业绩呈现更加明显的负相关关系。他们将其原因归结于管理成本的增加明显快于基金业绩的增加。2002年,我国学者林坚、郑慧清等[7]以我国封闭式基金为研究对象对基金业绩与基金规模之间的关系进行了实证分析,结果发现基金业绩随着基金规模的扩大先进入了一个规模不经济的阶段,而后才出现规模经济的阶段。

从基金业绩评价研究的内容来看,基金总体业绩评价始终是研究的主要方向,所不同的是学者在影响基金业绩的众多因素中所注重的因素的选取不同。除了收益与风险两大重要因素之外,人们越来越多关注其他因素对基金业绩的影响,如基金自身特征、基金经理人特征等[8]。本文对已有研究进行综合分析,综合考虑基金规模、基金业绩持续性等因素对开放式基金整体业绩的影响。

二、样本数据与研究设计

证券投资基金是否盈利以及盈利多少是众多投资者所关心的问题。而投资者在获得一定的利益时也要承担相应的风险,风险和收益是相对的。并且基金的业绩具有持续性。另外有相关实证分析得出基金规模与基金业绩之间也存有一定的联系。因此,本文选取了影响基金的收益率、标准差、夏普指数、泰勒指数、詹森指数、选股能力、择时能力等九个影响因素,利用因子分析的方法来对基金业绩进行分析。

首先,通过SPSS软件将几个相关性强的基金绩效影响因素整合为一个共同因子,然后通过共同因子来描述原有的具有相关关系的多个基金绩效影响因素。

其次,构建因子得分模型为:

Fi=βi1x1+βi2x2+…+βipxp

i=1,2,…,m

其中,βi1,βi2,…,βip是第i个因子和第1,2,…,p个原有变量间的因子值系数。

通过因子得分模型计算出各基金的因子综合得分,从而得出排名前十的基金。

(一)样本选取

为了保证基金的存续期为三年以上,本文选取成立于2008年之前的开放式股票基金为研究对象,并以2011—2014年为样本期来进行基金业绩的相关实证分析。在选取基金样本时筛选掉数据不全的基金,最后共获得61个样本基金。

(二)指标选取

收益率指标。基金价值的最直观体现就是基金的收益率。由于本文考察的样本期为三年,考虑到数据的可操作性,本文选取基金的月平均收益率来对基金的收益指标进行衡量。

风险性指标。证券投资基金的收益与风险是相对的,因此,风险也是影响基金业绩的重要因素。本文选取的基金风险性指标主要有两个,分别为标准差和贝塔系数。

风险调整的业绩评价指标。一般来说,单独考虑收益或风险来对基金业绩评价存在一定的缺陷性。进行了风险调整的收益指标能够更好地对基金进行合理评价。主要有泰勒指数、夏普指数以及詹森指数。

基金经理能力指标。基金经理能力主要体现为选股能力和择时能力[9]。本文通过H—M模型来考察基金经理的这两种能力[10]。

基金成长性指标。本文采用基金的净资产增长率来衡量基金的成长性。其计算公式为:净资产增长率=(报告期净资产/基期净资产)-1。

本文所运用的原始数据来源于wind数据库以及晨星基金网。

三、实证分析

(一)描述性分析

近年来,随着国内资本市场的蓬勃发展,证券投资基金的发展也取得了一定的成果。

首先,根据中国证券投资基金业协会数据显示:截至2014年9月底,我国境内共有基金管理公司95家,其中合资公司47家,内资公司48家,共有5家证券公司取得了公募基金管理资格;管理资产合计达到57 569.83亿元。

其次,由表1可知,截止2013年底,基金账户总数28 773.46万户,较2012年末上升了6 056.04万户;其中有效账户数为8 697.1万户,较2012年底增加了1 061.39万户,增幅13.9%。2008年以来,基金有效账户数保持了相对稳定,2013年有效账户总数较之前几年略有上升。

表1 我国基金账户数历史情况

(二)实证统计性分析

1.市场基准组合的构建

市场基准组合是为了投资者能够更加准确地评估开放式基金绩效而构建的一个重要标准。本文以80%的股票指数收益率与20%的国债收益率拟合市场基准组合的收益率。其中,以沪深300指数代表股票指数,以中信国债指数代表国债指数。所以基准组合的收益率为:

市场基准组合收益率=沪深300指数收益率×80%+中信债券指数收益率×20%

根据公式可计算得出市场基准组合的平均收益率为-0.003 384 512。

2.无风险利率的确定

国际上,一般采用短期国债收益率来作为市场无风险收益率。但由于我国债券市场不发达、品种不多等原因,本文采用同期银行一年期定期储蓄存款利率以月折算成月利率再求平均收益率作为无风险收益率。计算得出的无风险收益率为0.0319。

本文选取2011—2014年的数据,并选取月平均收益率、标准差、夏普指数、詹森指数、总净资产增长率等9个因子,运用SPSS软件进行分析。分析结果如下:

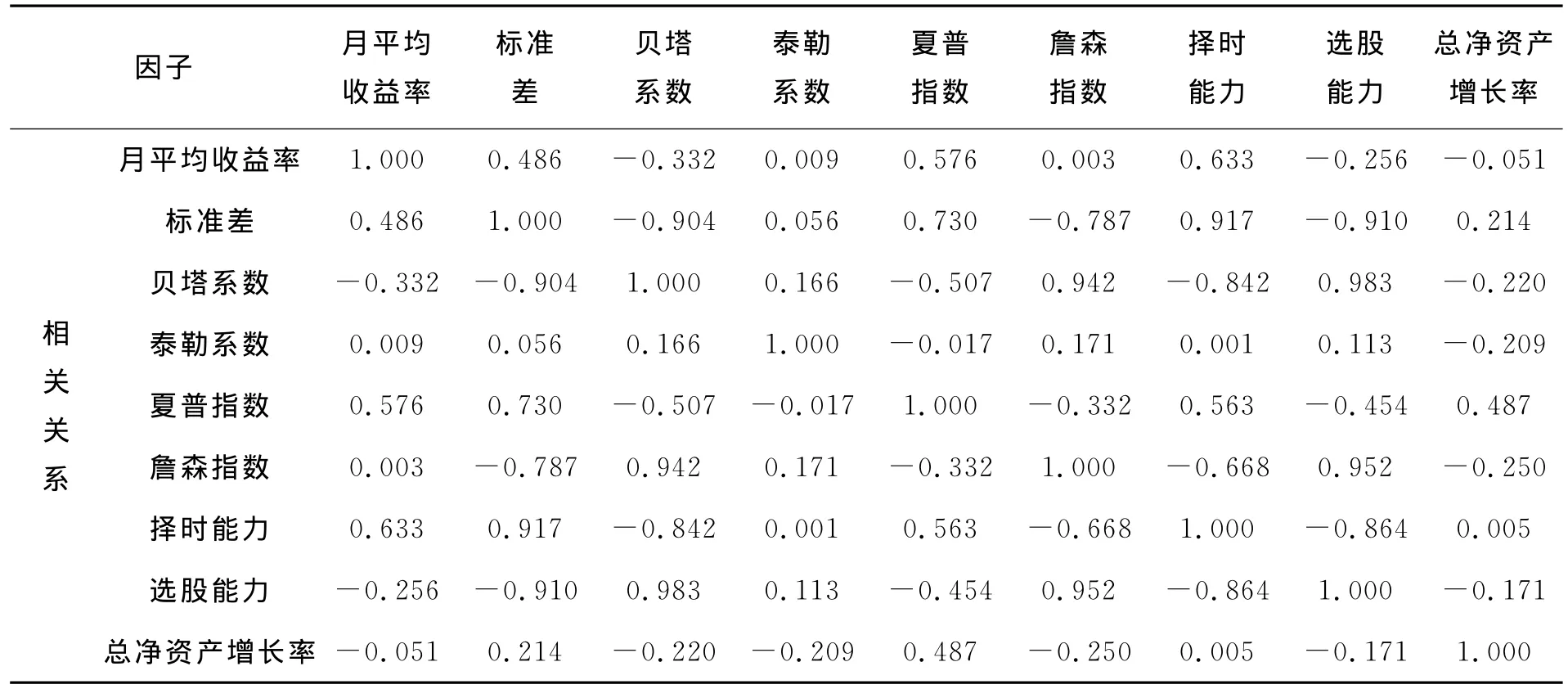

表2 相关系数矩阵

首先,通过相关性分析可知,月平均收益率与择时能力之间存在一定的相关关系。而标准差与贝塔系数、夏普指数、詹森指数、择时能力以及选股能力之间都存在着显著的相关关系。总净资产增长率与夏普指数之间的相关性虽然偏低,但仍然存在着一定程度的联系。因此,影响证券投资基金业绩的因素之间存在不同程度的相关关系,有必要对其提取公共因子来综合反映整体情况。

其次,通过因子分析得出各因子的方差解释贡献率如表3所示。

表3 各因子方差解释贡献度

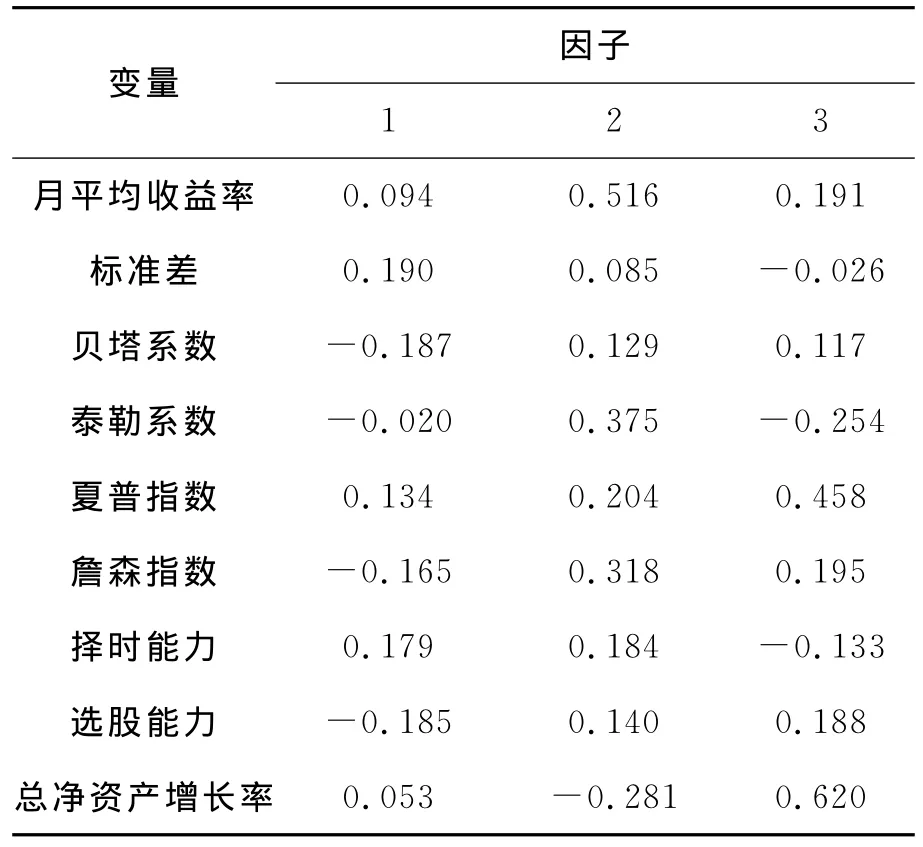

由表3可知,第一个因子的方差解释贡献达到了57.024%,第二个因子的方差解释贡献率达到了15.757%,第三个因子的方差贡献率也达到了13.869%。前三个因子的总方差贡献率达到了86.65%,因此可以很好地解释基金绩效原有的各影响因素。而经过旋转后得到的因子载荷矩阵如表4所示。

表4 因子旋转载荷矩阵

由因子旋转载荷矩阵可知,标准差、贝塔系数在第一个公因子上有较高的载荷,月平均收益率、泰勒系数、詹森指数、择时能力在第二个公因子上有较高的载荷,而夏普指数、选股能力和总净资产增长率在第三个公因子上有较高的载荷。因此,第一个公共因子替代了第二、三个基金业绩影响变量的作用,第二个公共因子替代了第一、四、六、七个基金业绩影响变量的作用,而第三个公共因子替代了第五、八、九个基金业绩影响变量的作用。

最后,将各公共因子的得分系数分别乘以各变量标准化后的序列即可得到各公共因子对应的得分序列,然后根据各公共因子的方差解释贡献率可求得各基金的综合得分。

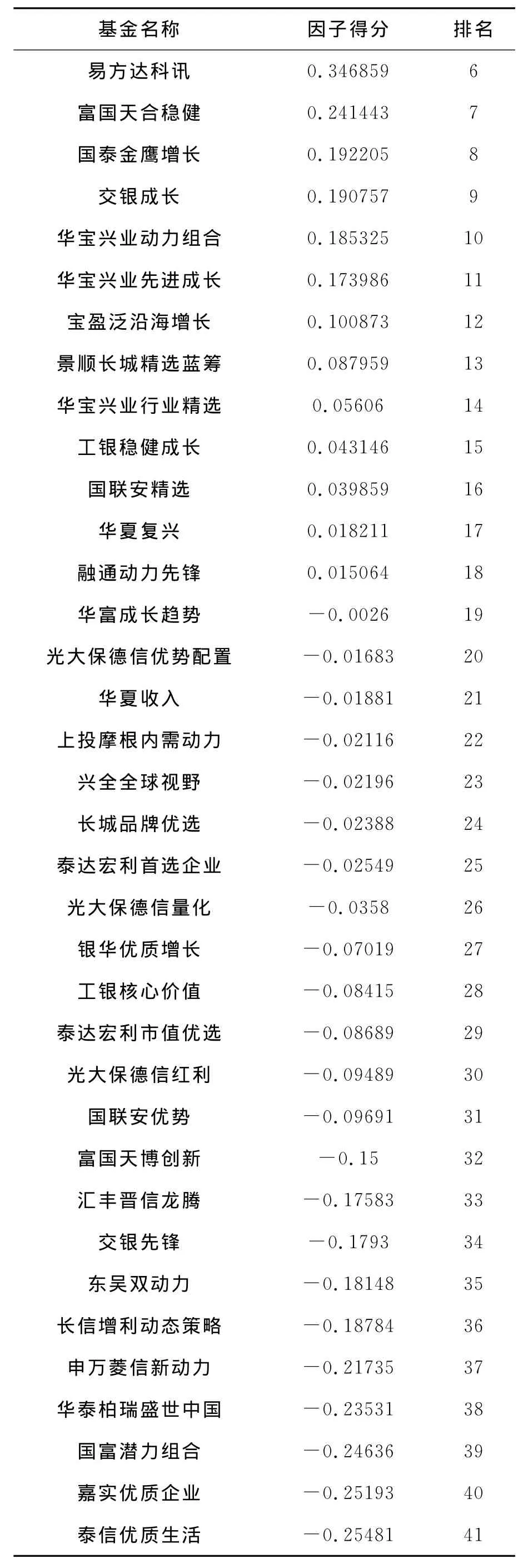

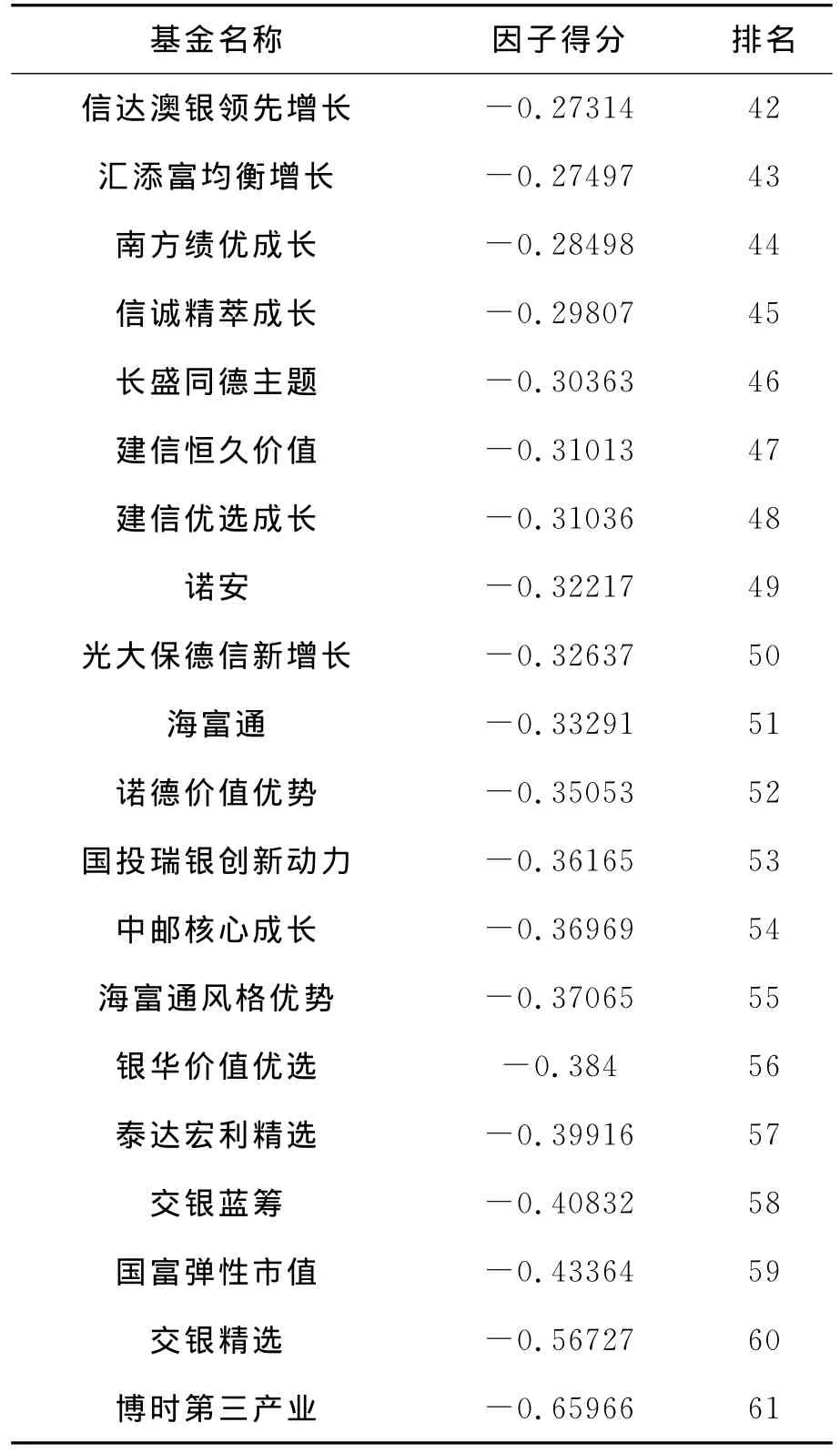

表5 因子综合得分矩阵

(续表5)

(续表5)

由上表可知,景顺长城优选、景顺长城内需增长、景顺长城内需贰号、宝盈策略增长、国泰金牛创新、易方达科讯、富国天合稳健、国泰金鹰增长、交银成长、华宝兴业动力组合等十只基金表现较好,在所选样本基金综合得分中排在前十。并且这些基金的月平均收益率几乎都超过了市场基金组合收益率。

四、结论与建议

本文通过对影响基金绩效的九个主要因素进行因子分析,得出如下结论:

首先,影响基金业绩的因素很多,根据相关关系矩阵可知各变量之间存在着不同程度的相关关系。因此,可以综合几个相关性较强的影响因素,提取所研究的几个因素的公共因子,通过公共因子来反映基金业绩更为直观简便。

其次,由因子分析可知,影响基金业绩的第一类公共因子可以表述为风险因子,它可以解释整个基金业绩变动的57.024%,因此,是影响基金业绩的主要因子。而第二类公共因子可以表述为收益因子,它可以解释基金业绩变动的15.757%,第三类公共因子可以表述为其他因子,它可以解释基金业绩变动的13.869%。这符合风险和收益是基金的两大重要特点的实际情况,并且风险往往对基金表现的影响更大。

最后,通过构建因子得分模型可以计算出样本基金的综合得分并将其按顺序排列。从而得出排名前十的基金,可以为基金投资者提供一定的参考依据。

总之,对于基金投资者而言,在进行基金投资关注收益的同时也需考虑基金的风险情况。基金的收益与风险是相对称的。基金从业人员在提供帮助的时候应该提醒投资者关注风险的重要性,以免众多基金投资者盲目扩大投资,忽略风险,造成重大损失。

[1]王庆石,肖俊喜.风险调整的投资组合绩效测度指标综合评价[J].世界经济,2001(10):63-70.

[2]陈芳平,姬新龙.基于因子分析的基金业绩实证研究[J].时代经贸,2007(1):7-9.

[3]冯金余.基金业绩持续能力与投资者的选择——基于中国开放式基金2004—2011年的动态面板数据[J].财政金融研究,2014(1):85-91.

[4]倪苏云,肖辉,吴冲锋.中国证券投资基金业绩持续性研究[J].预测,2002(6):41-45.

[5]吴启芳,陈收,雷辉.基金业绩持续性的回归实证[J].系统工程,2003(1):33-37.

[6]邓超,佘跃飞.开放式基金规模效应文献述评[J].求索,2008(3):10-12.

[7]林坚,郑慧清,王宁,等.证券投资基金规模与绩效实证分析[J].商业研究,2002(11):111-114.

[8]郭树华.我国股票型开放式基金绩效评估的实证研究[J].云南财经大学学报,2011(5):84-93.

[9]林兢,陈树华.我国开放式基金业绩持续性、经理选股和择时能力——基于2005—2009数据[J].经济管理,2011(2):132-138.

[10]魏立波.基于T—M模型的我国开放式基金择时能力与选股能力实证研究[J].北京交通大学学报,2010(4):73-77.