私募股权基金激励约束机制研究

2015-12-25杨丽丽梁晓倩天津商业大学宝德学院天津300384

杨丽丽,梁晓倩(天津商业大学宝德学院,天津300384)

私募股权基金激励约束机制研究

杨丽丽,梁晓倩

(天津商业大学宝德学院,天津300384)

摘要:进入21世纪以来,私募股权基金发展迅猛,成为继商业银行、证券市场之后的第三大融资渠道,是连通投资者与融资者之间的桥梁。根据私募股权基金运作流程的特点,基于私募股权基金中基金投资者、基金管理者、被投资企业三者之间的双层委托-代理关系,设计激励约束模型,旨在通过激励约束模型的运用达到双层委托-代理关系中委托方和代理方利益最大化的效果。

关键词:私募股权基金;委托-代理理论;激励机制;约束机制

梁晓倩(1988-),女,河北衡水人,天津商业大学宝德学院,硕士。

近年来,由于市场经济的需要,私募股权基金发展迅速,已然形成了一个庞大的产业。私募股权基金和商业银行、证券市场一起成为三条主要的投融资渠道。在我国,伴随着良好的经济发展势头,私募股权基金正在经历一个从无到有的历程。由于其在我国仍然是新生事物,并且有着强大的生命力,成为近年来我国经济学界讨论的热点。

维基百科对私募股权基金(PE)的定义是:私募股权基金是一种广义的概念,泛指任何类型的对非公开市场交易的资产进行投资。基金投资者将资金投向基金管理者,基金管理者负责投向有潜力的被投资企业。私募股权基金涉及多个行为主体,其中包括:基金投资者,基金管理者,被投资企业、政府、债权人、基金协会等等,在现实的经济交易中,各个主体所得到的信息并不是完全信息,因此就会引发逆向选择和道德风险问题[1]。一般来说,信息不对称的程度越高,逆向统造型因素的表达形式,在强化传统造型元素和营造整体氛围上起到了不可替代的作用。自然界中四季更替、春夏秋冬循环往复是不可扭转的规律,环境艺术设计也要考虑自然界中季节更替和雾、雨、雪的影响,充分利用自然界提供的各种条件,运用自然的表现手法,更好的表现出传统造型元素。

在我国有很多令世界为之折服的优秀文化,万里长城的雄伟,故宫的金碧辉煌、江南园林的清秀,秦始皇兵马俑的壮丽,布达拉宫的巍峨,凤凰古镇的淳朴等等都是古老文明的体现,是世界文化的瑰宝,因此在现代环境艺术设计过程中应充分挖掘传统造型因素精髓,并从整体把握,去伪存真,取传统造型元素中值得发扬和传承的部分,从空间意境、整体结构等方面实现传统文化和现代文化的有机融合,创造出和谐的、富有文化内涵的环境艺术。

参考文献:

[1]彭一刚.中国古典园林分析[M].北京:中国建筑工业出版社,1986:97.

[2]班昆.中国传统图案大观[M].北京:人民美术出版社,2003:142.

[3]张群.景观文化及其可持续设计初探[D].华中农业大学,2004(05).选择问题和道德风险问题就越大,因此设计一套合理机制用以解决各个行为主体之间的利益矛盾和规避私募股权基金在运行与操作中的风险有很强的现实意义。

编辑朱荣华

本文在专家学者研究成果的基础上,对私募股权基金激励约束机制的改进与设计进行探讨,以期能够找到适合私募股权基金的激励约束机制,提高社会生产率,减少人力物力的浪费。

一、私募股权基金的运作

私募股权基金具有非公开性和权益投资两个基本特性,对于私募股权基金来说,运作流程的有效、组织形式的适当与管理模式的合理是其发展好坏的关键。

1.私募股权基金组织形式

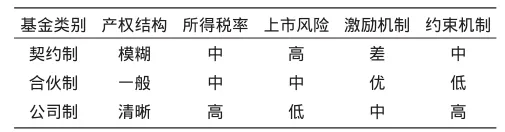

私募股权基金的组织形式实质上就是基金投资者、基金管理者、被投资企业各个参与者之间建立的一种制衡关系,若能最大限度地保护各方的利益,则这样的组织形式就是有效的。私募股权基金的组织形式也是多种多样,目前通用的为契约制、公司制、有限合伙制。各种组织形式的优势和局限性见表1。

表1 私募股权基金组织形式比较

由表1可以看出,有限合伙制组织形式在解决委托—代理等问题时相对于其他组织形式有很大的优势。我国私募股权基金的组织形式也正在从目前盛行的公司制慢慢向有限合伙制组织形式转变。因此,本文的私募股权基金激励约束机制研究是基于有限合伙制形式展开的。

2.私募股权基金各个参与者

私募股权基金涉及多方参与者,其中包括基金投资者、基金管理者、被投资企业、政府、债权人等等,笔者讨论的是基金投资者对基金管理者以及基金管理者对被投资企业的激励约束机制。

在私募股权基金中,基金投资者、基金管理者以及被投资企业等各个参与方所追求的目标并不是一致的,他们都希望自己的利益可以最大化。在整个运作过程中,各个参与方所获得的并不是完全信息,存在着信息盲点,这样在签订协议时会出现“逆向选择风险”和“道德风险”。

有限合伙制形式下的私募股权基金的运作涉及双重委托—代理关系:①基金投资者与基金管理者的委托—代理关系,②基金管理者与被投资企业的委托—代理关系。双层委托—代理关系如图1所示。

图1 双层委托-代理关系

图1基金投资者为最初始的委托方;基金管理者相对于基金投资者为代理方,相对于被投资企业为委托方;被投资企业为最终的代理方。

3.私募股权基金运作流程

私募股权基金的运作流程大致可以分为两个阶段:第一阶段为基金募集阶段:私募股权基金管理机构自身募集资金实现资金集合;第二阶段为基金运用阶段:私募股权基金管理机构实现对资金的运用,即基金管理机构将资金投资给被投资企业。具体如图2所示。

图2 私募股权基金运作流程图

由图2可以看出,私募股权基金的运作是循环进行的,一个项目完成后紧接着筹备下一个项目,有时候这两项工作时交叉进行的。这样周而复始的运作,以期实现私募股权基金的投资收益。

二、私募股权基金激励机制设计

1.变动薪酬激励

有限合伙制下的基金投资者对于基金管理者的分配方式是给予基金管理者一定的管理费用和一部分利润分成,用于支付日常营运费用和对被投资企业的监督成本。但是给予基金管理者固定薪酬只起到了保障作用,设计变动薪酬以及动态股权激励等与其努力程度相关的机制才能获得良好的激励作用,更大的激发基金管理者的积极性。

笔者基于有限合伙制的分配方式设计一个变动薪酬激励模型,通过此模型分析,从理论上阐明基金投资者如何建立最优的报酬契约。在设计报酬契约时,需要预测基金管理者是否接受合约,在接受合约之后的努力程度以及基金管理者相关的对策。因此在设计模型时要根据基金管理者利益最大化来得到其反应函数,同时,基金投资者也能获得最大的回报。

基本假设1:模型只涉及基金管理者与基金投资者。

基本假设2:在连续n个周期t内基金以有限合伙制的形式接受了n轮资金。

基本假设3:基金管理者的努力水平和产出是连续的,但基金投资者的监督是离散的。

基于以上三点基本假设,基金管理者的激励契约为线性函数。可以表示为:

Gti(πt)为基金管理者的报酬函数,该函数由收益与可变收益+βtπt组成。其中:βt为基金管理者的分成比例,πt为在一个周期t内投资的收益函数。假设:

η代表基金管理者的能力,其中包括选择项目能力、项目管理能力等,η与时间无关,且。et为基金管理者在时期内的努力程度,基金投资者不能观测到。εt为随机误差,且。εi与η相互独立。

基金管理者的目标是通过选择努力程度来达到收益最大,Gibbons和Murphy(1992)提出了效用函数[3]。在此效用函数的基础上,可以得到基金管理者的效用函数:

其中管理者的风险规避系数,对于风险规避者或是风险爱好者来说系数是固定的,所以可以假设r为常数,δ为在t周期内恒定的贴现率,且δ∈(0,1]。C (ei)为基金管理者在努力程度下的努力成本函数,具有凸性,能得到均衡合约的唯一解。

如果x服从正态分布,可以得到以下等式:

根据(5)、(6)、(7)式,可以将(4)式写成:

假设U0为基金管理者的保留效用,则可以得到基金管理者的参与约束为:

基金管理者接受基金投资者的报酬契约所得到的期望效用应该不小于他们不接受契约的时能得到的最大期望效用。假设保留效用U0对应的为W0,式(9)可以表述为:

对(9)式中的求一阶偏导,可以得到:

令,将et*代入(10)式,取等号,可以得到基金管理者的最低工资s0。

通过上面的计算得到的基金管理者的最低工资是个变动的数值,和管理者的努力程度是息息相关的。

2.股权激励

股权激励也是基金投资者对于基金管理者的激励方式。基金管理者持有一定的股权,也就承担了一定程度的风险,这将会使基金管理者在使用私募股权基金的过程中更多地关注基金使用的长期价值。因此,股权激励对基金管理者稳健做出基金投资者所希望的行为有良好的激励和约束作用。

我们经常使用的是静态的股权激励但是,静态的股权激励有一定的局限性,其对贡献的标准界定不明确,容易使奖励出现偏差,导致不公平现象的出现。这就需要不断创新,寻求更有效的激励方式。

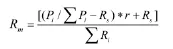

动态的股权激励模型是根据每年员工所持股权进行估算,分配新的股权份额,是对当年工作的直接奖惩,具有很强的时效性,时刻激励着每位管理者。其关键是设计一个动态股权比例计算方法。

基本假设1:动态股权激励模型存在两个参与者:基金投资者与基金管理者。

基本假设2:两个参与者是完全理性的,即目标都是自身利益最大化。管理者静态股权比例)*所作贡献的分配率+静态股权比例

如果用Rm表示动态股权比例,Rs表示静态股权比例,Pi表示每位管理者负责项目的净利润,∑Pi表示私募股权基金全部项目的净利润,∑Pi表示全体员工动态比例之和,r表示股东大会确定的所作贡献的分配率,∑Ri和∑Rs均为常数1。

可以得到动态股权比例的计算公式:

化简后得到:

从动态股权激励模型中可以看到基金管理者负责项目的净利润越大,其最终获得的动态股权也就越大,获得的收益也就越多,就会更积极做好自己的项目。并且这是一个动态计算的公式,每年都会重新计算,这样就起到了动态激励的作用。

3.声誉激励

声誉激励机制的设计主要是基金投资者对基金管理者的激励。私募股权基金市场是个信息极不对称的市场,基金管理者是信息优势的一方,基金投资者是信息劣势的一方,但是有限合伙制的期限一般只有10年,而基金管理者的职业却是长期的,这要求他们需要持续地获得新的资金来源。为了缩减资金筹集成本,他们通常会向自己以前合作过的基金投资人筹资,然后再考虑其他基金投资者,当与他们合作过的基金投资者退出后,他们将面临更大的困难。因此,基金管理者虽然身为信息优势一方,但是为了长远考虑,他们会极力维护自己的声誉[4]。

声誉是一种保证形式,是信息优势的一方对信息劣势一方的承诺与保证[6]。所以当基金管理者对自己的声誉投资越多时,他也就越注重自己的声誉,愿意为维护和提高自己的声誉做更多的努力。但是,如果合作是一次性的,则不会涉及到声誉激励,双方也就不会有很大的合作积极性。声誉激励机制的基础在于重复博弈中可信威胁的存在使得博弈中具有信息优势的一方没有动力采取背叛策略。所以,只要博弈的次数足够多,为了长远利益考虑,具有信息优势的一方才会采取具有信息劣势一方所期望的行为。

声誉激励机制模型的设计包括多方面的因素,这其中有基金管理者的能力和努力程度、基金投资者的期望等等。若是只有一次合作,声誉激励的效果是不佳的,具体情况如图3所示。

图3 声誉激励机制影响因素

为声誉激励机制模型的设计设定以下基本假设:

基本假设1:声誉激励机制模型参与者—基金投资者(信息劣势方)与基金管理者(信息劣势方)。

基本假设2:声誉激励机制设计建立在多次博弈的基础上。

假设πi为在一个周期内投资的收益函数,其表达式可以写成:

其中:c、d为常数,且c>0,d>0。η代表基金管理者的能力变量,且E(η)>0,Var(η)=ση2。ei为基金管理者在时期内的努力程度。εi为随机误差,且εi:N(0,σε2)。

基金管理者的声誉由其以前的管理业绩来体现,在此模型中,基金管理者以前的业绩可以用平均年收益率比上期望的收益率来表示(这些数据来源于基金管理者以前做过的私募股权基金),即:

其中:β为基金投资者对基金管理者的收益分配比例,则基金投资者得到的分配比例为1-β。Rr为基金投资者的期望收益率,在考虑风险的情况下,期望收益率由无风险收益率Rf和风险溢价RP组成,即:Rr=Rf+RP。

单个私募股权基金的业绩好坏并不全面。要充分地反映基金管理者的声誉,其中应该包含基金管理者所做过的所有私募股权基金信息,可以用f指标来表示基金管理者的声誉指数,有限合伙制形式下基金管理者的分配比例为20%,则β=0.2,每支私募股权基金的周期取10年。即:

其中:m表示的是基金管理者所做过的私募股权基金数目。模型中使用的是乘积形式,这样,基金管理者为了保持良好的声誉就必须保证每一支私募股权基金的收益率,一次较低的收益率将会对其声誉造成巨大的影响,若是出现一次负的收益率将会使其声誉尽失。

若基金投资者通过观察基金管理者的声誉指数来决定对其下一支私募股权基金的投资额度,使得投资额度与基金管理者的声誉指数成正相关,可以通过下式表示:

这样一来,基金管理者明白他们可能用一生积攒声誉,但却有可能因为一个基金管理不到位,而丢了一生挣的声誉。为了获得更多的投资额就会努力经营自己管理的项目,从而获得高的收益率来提升自己的声誉指标。

4.对赌协议

对赌协议是个舶来品,它的英文全称为:Valuation Adjustment Mechanism,直译为:股权定价调整机制,后来演化成极具中国特色的对赌协议一词。

在有限合伙制的私募股权基金中,基金管理者对被投资企业的激励可以使用对赌协议。可以与被投资企业签订一个协议以未来被投资企业的某个财务或经营指标为“对赌”的标的,如达到预期指标,对赌条款自然失效;如未达到预期指标,基金可要求被投资方给与一定的补偿,如转让一定的股份给予或承诺回购基金的股份。但是给予或是回购股份的比例应该仔细斟酌,若是将大部分股份给予基金,基金成为了控股股东,这将大大打击被投资企业尤其是初始创业投资企业的积极性,使激励效果适得其反。

三、私募股权基金约束机制设计

如果只设计激励机制而缺乏约束与监管,将会导致基金管理者和被投资企业为了追求高额报酬而从事过度的风险活动,最终损害的不仅仅是基金投资者的利益,还有可能会损害公众利益。因此,设计相对应的约束机制也是必须的。

1.契约约束机制设计

契约约束既适用于基金投资者对于基金管理者的约束,也适用于基金管理者对于被投资企业的约束。契约约束旨在帮助信息劣势方监督、控制信息优势方的行为,以保证其利益少受损害。比如对于基金管理者的合约可以设置基金管理行为的限制条款、基金管理者所选投资项目的允许标准等;对于被投资企业的合约可以考虑分期注入资本金以及其他一些特别条款。比如设置限制性条款和分期注入资金。

2.可转换证券

被投资企业的不确定性加剧了代理的风险,基金管理者为了维护自身的利益常用可转化证券来进行约束,以降低投资初期的风险。可转化证券包括可转换优先股和可转换公司债券。可转换债券是指债券持有者可以在一定时期内按约定的比例与价格将其转换成一定数量的其他证券,可转换债券是一种股权性与债权性相结合的金融工具,是普通债券与看涨期权的组合[5]。当被投资企业股价上涨时,基金管理者有权将其持有的债券转换为普通股来分享增值收益;当被投资企业发展欠佳的时候,基金管理者不转化债券,只收取固定的利息收入。还可以加上回售期权这样的条款,当被投资企业发展前景不乐观时,基金管理者有权将可转换债券按事先约定的价格回售给发行者,将其利益损失降到最低。

基金管理者与被投资企业在投资前签订可转化证券协议,假设协议规定基金管理者有权在年后将可转换证券转化为股普通股股权,若不转换,可转换证券的价值为I,其大于初始投资额I0,令被投资企业成功的概率为p,成功后的企业价值为R。

若基金管理者将可转换债券转换为被投资企业普通股,则:基金管理者的收益

被投资企业的收益

若基金管理者不进行转换,则基金管理者的收益

被投资企业的收益

因为p≠0简化得到:

若取等号,可得到约束条件:

由约束条件可知基金管理者设置合理的转换比例可对被投资企业管理行为进行约束。

可转换优先股是指被投资企业发行后,在特定条件下允许优先股拥有者将其转换成其他种类股票,比如说转换成普通股股票。可转换优先股具有优先清偿权以及获得优先股红利:当被投资企业破产时,基金管理者享有优先赔偿权,可以将损失降到最小;当被投资企业发展良好时,基金管理者有权将优先股以事先约定的价格转换成普通股,并获得参与被投资企业经营管理决策的机会以及分享股价上涨带来的收益。

可转换优先股的方式在很大程度上保护了基金投资者的资金安全。在企业盈利的时候可获得固定的分红;在企业清盘时,获得优于普通股的分配权;原本优先股是不享有表决权的,但是基金投资者在选择可转换优先股的时候,一般会在协议中设计特别条款来规定其获得的优先股附带投票权,这样就能保证其参与被投资企业在重大事项上的决策;最重要的是可转换优先股具有可转换性,当企业发展良好时,基金投资者可以按照事先约定的比例和价格转化成普通股以享受增值带来的收益。所以尽管在投资期内不分红,基金投资者还是可以通过可转换优先股保证利益,同时控制风险。

3.财务控制与信息公开

财务控制主要是基金管理者对被投资企业的约束,良好的财务控制关键在人和钱两方面。所谓人就是选择合适的财务控制执行人员;所谓钱就是基金管理者委派自己所选的财务人员参与被投资企业的经营运作,即参与被投资企业对于基金的运用。

信息公开制度既是基金投资者对基金管理者的约束,也适用于基金管理者对被投资企业的约束。信息公开制度旨在建立一个真实有效的信息系统,将基金的运作与管理都透明地展示给基金投资者,使基金投资者能够清楚了解资金用在哪里,怎么用的,回报率怎样;被投资企业详尽阐述自己的业务如何创造价值,就最重要的经营指标提供相关数据,使基金管理者能够做到对基金的使用情况心中有数。这将会对基金管理者与被投资企业造成强大的外部约束,有助于推动其经营和管理水平的提升[6]。

4.法律约束与道德约束

南方周末在报道云南绿大地集团虚增资产、收入利润欺诈发行股票事件时指出:私募股权基金是比贩毒还赚钱行当。出现这种现象的根本原因是中国目前的监管机制还很不健全,对于私募股权基金这个比较新潮的金融工具还没有配套的监管。私募股权基金的操作透明程度非常低,在缺少监管、信息不对称的情况下,会造成信息优势方在运作过程中只考虑如何使自己的利益最大化。所以,实行法律和道德的双层约束是必不可少的。

我国当前与私募股权基金相关的法律法规及政策有:修订后的《公司法》和《证券法》《中华人民共和国合伙企业法》《关于外国投资者并购境内企业的规定》和《产业投资基金管理暂行办法》。2012年《私募股权基金管理办法(草案)》已经上报国务院,正在等待审批,这意味着针对私募股权基金将有专门的监管法律。

道德规范是为了调整人与人以及人与社会的关系而要求人们遵循的准则,是社会和阶级对参与者的基本要求和概括。通常人们认为道德约束不是强制性与制度性的成文规定,会导致其约束效果甚微。然而,道德约束的潜力是无穷的,其与制度约束相互渗透、相互补充,相互支持,从而更有效地约束基金管理者的行为。

本文在了解全球私募股权基金发展概况的基础上,针对基金投资者相对于基金管理者以及基金管理者相对于被投资企业的双层委托—代理关系,运用机制设计理论、博弈论、激励约束理论等知识,分析设计了激励约束机制。通过研究主要得出以下结论:我国私募股权基金发展环境良好;激励模型在具体实施时要根据具体对象而有所区别;激励机制和约束机制共同作用;有效的激励与约束需要有效的经济环境做保障。

[1]贺尊,汪红梅.信息与激励:看得见的机制设计[J].江汉论坛,2008(02):45-49.

[2]私募股权基金介绍[R].苏州:中国银行财富管理中心,2011.

[3]Gibbons R., Murphy K. J.. Optimal incentive contracts in the presence of career concerns: Theory and evidence [J]. Journal of Political Economy,1992 (31):468-505.

[4]李红梅.风险投资中的委托-代理问题研究[J].风险投资,2002(05):61-64.

[5]杨金梅.解构私募——私募股权投资基金委托代理问题研究[M].北京:中国金融出版社,2009.

[6]华金秋.试论金融资产管理公司的信息公开披露[J].财经研究,2003(06):65-71.

编辑朱荣华

作者简介:杨丽丽(1987-),女,河北保定人,天津商业大学宝德学院助教,硕士,研究方向为金融工程与风险管理,财务与会计。

收稿日期:2015-1-25

文章编号:2095-8528(2015)04-064-06

文献标识码:A

中图分类号:F830.59