北京市金融规模、金融效率与经济增长关联度——基于VAR模型的实证分析

2015-12-22陈晴旖

陈晴旖,张 宁

(1.中国人民大学商学院, 北京 100872; 2.中央民族大学管理学院,北京 100081)

一、引言

随着我国经济发展和改革开放程度的加深,我国金融机构快速发展并逐步成为了推动经济发展的重要支持力量。中国作为全球经济增长最快的经济体,改革开放以来经济出现了飞跃式的发展,实现了超过9%的平均经济增长率。经济高速发展的背后离不开金融行业的支持,金融机构的发展为企业提供更多的融资途径,降低了企业的运营风险,提供了大量的社会就业机会,推动当地经济的平稳增长。与此同时,由于金融机构具有资金融通功能,可以自动地将资金集聚在优势产业和新兴技术行业,对我国行业发展和企业转型具有十分重要的影响。

经济增长的可持续性取决于物质资本和人力资本的积累速度,有效地使用物质资本,确保资本存量在所有人口中的公平划分,才能有效保障经济的可持续发展。金融中介不仅可以吸收家庭空闲资金,还可以为企业进行储蓄投资,因此,金融中介有助于社会资本的更有效利用。金融功能可以分散企业投资风险,为企业提供流动性,以便企业能更有效地开展新的业务,进行规模的扩张。由此可见,金融发展不仅涉及了机构的建立和扩张,也包括金融工具的创新和金融市场的完善。历史上银行和非银行金融中介机构的角色经历了吸收存款到股票市场,将家庭储蓄转化为企业投资、制定资产价格和分散风险。然而,在这种情况下,金融中介则具有较强的外部性。通常而言金融功能是积极的,它可以提供融资信息并为企业提供流动性,但是金融中介的外部性也可能导致市场特有的系统性金融危机。金融发展和经济增长之间因此而具有显著的相关性,这一理论受到史密斯和熊彼特等经济学家的广泛支持,尽管在理论和实证上对于金融发展和经济增长之间的因果关系和传递途径都具有很大争议。除此之外,何种金融机构可以最大化地促进经济增长也成为各国学者研究的关注点。在目前的研究中,大部分研究者都认为金融发展对于经济增长的促进具有倒U型效应,适度的金融规模对于经济增长具有明显的促进作用。

二、理论综述

对于金融发展对经济增长的影响,McKinnon(1973)指出,金融深化可以表现为越来越多的储户和投资者使用金融中介和货币化经济,并允许资源在机构之间和个人之间有效流动。Moore(1986)指出,金融资产积累是一种向实际资产提供信贷的过程,长期内金融资产占国内生产总值的比率,可以表示为一个简单的一国金融储蓄率和增长率的关系。同时,作者指出,通货膨胀就是目前所有金融资产的资本损失,在存在通货膨胀的背景下,除非有更多的货币储蓄来抵消通胀导致的资本损失,否则通货膨胀率将大幅降低一国可以获得的金融深化程度。King和Levine(1993)指出,金融体系的发展促进了资产组合的多样性,为储蓄者降低了投资风险,并向投资者提供了更多增加收益的选择。金融体系的另一个重要功能就是有助于收集和处理投资项目的信息,因此可以减少个人投资者对于信息搜索付出的成本。经济增长能力主要由投资数量和资本利用率决定,宽松的信贷约束,特别是营运资金的优化,可以提高资源配置的效率,从而减少实际产出和潜在产出之间的差距。Balassa(1993)认为金融深化使企业可以获得更多的好处,包括减少企业对自身进行投资的高成本,促使企业通过资本市场进行融资而不再是依靠政府当局和商业银行,转变以往高资金成本的资本密集型投资的模式,以及消除分散和低效的市场。Christopoulos(2004)通过面板单位根检验和面板协整分析,研究了10个发展中国家金融深化与经济增长之间的长期关系。此外,作者还使用阈值协整检验,并基于面板向量误差修正模型的动态面板数据估计,长期的关系是使用完全修正最小二乘估计。实证结果证明,金融深化和经济增长之间具有稳定的协整关系,而唯一的协整关系也暗示了金融深度是经济增长的单向因果关系。

Wan-Chun Liu和Chen-Min Hsu(2006)指出,自从东亚地区金融危机爆发以来,金融发展与稳定的重要性已经开始受到广泛关注。作者在文中探讨了金融发展与亚洲三大经济体——中国台湾、韩国、日本的经济增长之间的关系,与此同时,作者强调了金融发展与金融结构的作用(包括银行和股票市场),货币和金融政策,以及在经济增长中的国际资本流动。通过使用广义矩方法(GMM)和主成分分析,可以发现日本的高投资促进了其经济增长,而投资分配不合理则不会对经济发展产生明显效果,例如在中国台湾和韩国的情况。因此,金融结构的合理化对于金融功能的完善具有重要的作用。Nicholas Apergis和Ioannis Filippidis(2007)采用动态异质面板方法对1975年~2000年间15个OECD和50个非OECD国家的金融数据进行分析,以此探讨金融发展和经济增长之间是否存在长期的协整关系。实证结果证明,金融深化、经济增长和控制变量之间存在单一的长期均衡关系,进一步的证据表明,金融深化与经济增长之间具有双向因果关系。也就是说,从长远来看,金融政策的制定旨在改善金融市场和中介功能,以此来促进经济增长。这样的政策在发展中国家尤为重要,开展一系列的金融改革可以潜在地推动发展中国家的经济增长。同时,制定稳定的宏观经济政策,提高外贸开放程度,加大对实物资本和人力资本的政府支出和投资,从而促进经济增长,也将在长期内对金融发展有重要的影响。Shigeyuki Hamori和Yoshihiro Hashiguchi(2012)指出,金融业的发展可以通过三大功能促进经济的增长:首先是金融中介功能,在这个中介的作用中金融部门从事多元化投资,这不仅降低了以往投资者的投资风险,还为新的投资者提供了更多的投资空间。金融业能够促进经济增长的第二大功能为融资功能,这一中介功能主要是指金融体可以汇集众多投资者的资金,这不仅提供了大量的流动性,同时,降低了投资者的投资风险。第三大功能是金融机构能提供专业化的信息,从而降低了普通投资者的交易成本,并帮助其获得更高的投资回报。M.Kabir Hassana和Benito Sanchez(2011)通过面板回归分析了金融发展对经济增长的影响程度,并通过方差分解测算了资本增值率对GDP的贡献度,结果有助于解释不同地理区域和收入群体的经济发展状况。此外,短期的多元分析提供了更复杂的结果:金融发展和经济增长在大部分地区具有双向因果关系;而在最贫困的两个地区,经济增长对金融发展具有单向因果关系。除此之外,贸易和政府支出也会对一国的经济起到重要作用。因此,在大部分发展中国家里,一个健全的金融体系是促进经济增长的必要不充分条件。Silke Bumanna和Niels Hermes(2013)指出,相比于从70年代开始的数据,使用上个世纪80年代以后的数据进行研究具有更高的显著性。与此同时,对于金融体系发展水平进行设定的文献其结论具有较低的t统计值。这一结果证明,金融自由化并不是实现强劲的经济增长的灵丹妙药,如果结合货币政策或者制度改革,可能会取得更明显的效果。

通过对国外相关文献的分析,我们可以看出,金融业的迅速发展对经济增长产生了显著的影响,金融机构通过提供融资、降低投资风险、提供投资信息等途径为资金的优化配置提供了可能。除此之外,金融体系的不断完善和金融业务创新也是提高金融发展水平、提高金融效率的重要途径之一。由此可见,金融发展对于促进当地经济增长具有显著影响,并且两者之间具有长期稳定的均衡关系。而我国学者也对金融发展的相关影响进行了分析,武志(2010)提出我国以往使用的麦式金融发展指标存在一定缺陷,导致过去的实证分析经常出现与事实不符合的情况,而使用金融相关比率更能反映出我国的金融发展水平。通过实证分析,结果证明金融相关比这一指标可以较好地反映我国金融发展的状况,金融发展对经济增长具有单向因果关系。与此同时,作者指出金融规模的增长不等于金融发展,在考虑到制度、金融效率等因素的条件下,金融规模的增长才能对经济起到促进作用。王翔和李凌(2009)研究了外部冲击、金融发展和资本形成等因素对我国区域经济增长的影响,并通过固定效应模型对我国29个省市的数据进行了实证分析。实证结果证明,信贷资产的增加与经济水平的增长正相关,金融业的发展不仅提高了资本的流动性,还促进了企业的投资。除此之外,金融市场结构的合理化也会促进经济的发展,银行业占金融市场的比例下降则会促进经济增长。因此,提高金融市场化,合理优化金融体系结果,加大非银行金融机构在金融市场中的比例,对于进一步提高我国金融发展水平具有重要作用。贾春新(2000)指出,目前我国的金融机构数量和金融市场资本总量都得到了快速发展,但金融增量的提升并不等于金融深化,这一现象主要是由于我国改革开放以后市场经济发展的结果。作者认为,中国的金融规模快速发展是市场经济发展的结果,经济增长才是导致我国金融发展的原因。熊鹏和王飞(2008)通过实证分析了1983年至2006年间我国人力资本、技术进步以及金融中介等指标对经济增长的影响,从而定量地对我国金融深化改革的效果进行了评估。实证结果证明,金融深化是通过加强资本积累这一途径来促进经济的增长,而技术进步与金融深化不具备显著的因果关系。这一结论证明了我国目前还处于金融深化的初级阶段,银行类金融机构仍发挥了主体作用。

韩廷春(2001)指出,我国市场经济和金融业务的发展具有一定阶段性,而以往的实证分析忽视了对我国金融发展时间段的合理划分。在此基础上,作者根据我国经济发展特点将1978至1989年划分为第一阶段,把1990年以后划分为第二阶段并进行了实证分析。结果证明,在第一阶段内金融发展对经济增长的影响并不显著,这主要是由于改革开放初期我国的金融市场还处于雏形,非国有经济投资数额较小,银行资金处于过剩阶段。在第二阶段内,金融发展对经济增长的影响逐步显现出来。王志强和孙刚(2003)利用误差修正模型对我国金融发展和经济增长的关系进行了实证分析,在模型中将金融指标细化为金融规模指标、金融效率指标和金融结构指标三个子因素进行分析。实证结果证明,三个指标均与经济增长显著相关,同时又是促进经济增长的格兰杰原因。因此,可以说明各类金融指标总体上都支持了金融促进经济发展的观点。姚耀军(2005)指出,金融发展在带动经济增长的同时,也会进一步影响城乡收入差距,并通过VAR模型对我国金融发展的非均衡发展进行了实证研究。结果证明,金融规模的扩大是促进我国城乡收入差距的格兰杰原因:中国城乡经济发展不均衡,而金融中介的存在通过资本配置手段则将这一差距放大。李敬(2007)指出,我国的金融发展具有明显的地域差异,并利用我国各省金融数据对我国区域金融发展的差异度进行了实证研究,从而分析了地域收入差异、教育水平、市场效率等因素对金融发展水平的影响。结果证明,地域因素是导致金融发展不均衡的重要因素,贡献度达到39%;教育因素则是影响金融发展水平的第二大因素。因此,改变善我国的金融地域不均衡,需要通过协调地区发展、加强金融人才培养等方面进行改革。

三、北京市金融业发展状况

北京市作为我国首都,是我国北方最重要的经济中心城市,也是我国各大金融机构总行的所在地,金融发展程度较高。金融行业在促进区域经济发展中重要作用也日益突显,其促进作用越发受到人们的关注与重视。从国内外的发展经验来看,经济发展较好的区域,其金融业的整体发展水平也较高。经济的增长有利于银行金融机构与非银行金融机构的发展,能够带动保险、证券等金融市场的发展。相反,金融发展也是经济增长的重要推动力量。金融体系不仅具有资金汇聚作用,还有信息传递的重要作用。因此,金融体系能够较好地分散投资风险,从而促进资本效率的提高。完善的金融体系、良好的金融结构能够推动地区的资本积累与科技创新,进而拉动地区的经济增长。

近年来北京地区的经济发展迅速,金融业也获得了长足发展。根据北京市统计年鉴,2012年北京市经济稳步回升,地区生产总值突破17,879.4亿元,比上一年度增长7.7%。其中第三产业对经济增长的贡献度达到了76.8%,对经济增长具有重要的支持作用。由于金融业与经济增长之间存在着的紧密联系,因此,探索北京地区经济增长与金融发展之间的关系,研究如何完善金融体系、优化金融产业结构以促进北京及周边地区的经济增长有着重要的现实意义。根据北京市统计年鉴的数据,我们对2005年至2012年北京市金融业增加值和增值率进行了测算,结果如图1所示。

从图中我们可以看出,2005年北京市金融业务增加值840.2亿元,比上一年度增长17.7%,其中2007年金融业增速最快,达到32.6%;经历了2008年金融危机后,北京市金融业出现了大幅下降,2009年金融业增值长仅为5.5%。2010年之后,北京市金融业发展较为均衡,保持了年均15%的增值长,到2012年北京市金融业增值2,536.9亿元,比上一年度增长14.51%。由此可见,北京市金融业发展受经济影响较为明显,外部冲击对于金融业的发展具有一定程度的影响。

图1 北京市金融业增加值与增长率

(一)银行业发展概况

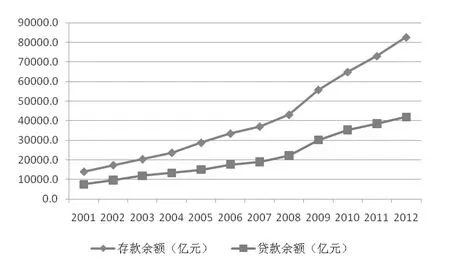

由于我国金融业起步较晚,金融市场化尚未完成,目前银行类金融机构仍是我国金融业务的主体部分,大部分企业融资还是通过银行贷款完成的,因此,银行业的发展对于我国金融业增长具有至关重要的作用。截止到2012年,北京市共有银行类金融机构3,437家,其中市区701家,郊区2,607家,银行业服务人员共计16.12万人。受到国际金融危机的影响,2009年以来我国银行业的盈利水平一度持续下降,在2010年度我国政府宏观政策的支持下,我国经济开始有所好转,金融业增长率开始上升。根据北京市统计年鉴数据,我们对2001年以来北京市的存贷款年度余额进行了统计分析,结果如图2所示。从图中我们可以看出,2008年之前北京市存贷款余额增幅较为平缓,而2009年开始,北京市存贷款余额开始出现快速增长的态势。这主要是由于2009年之后我国采取的适度宽松的经济政策对于经济起到了一定刺激作用,在此基础上,银行业的存贷款规模均出现了大幅增长,2012年北京市存款余额达到82,615.9亿元,贷款余额达到41,839.8亿元。银行业的发展对于促进实体经济回温产生了重要的支持作用。

(二)保险业发展概况

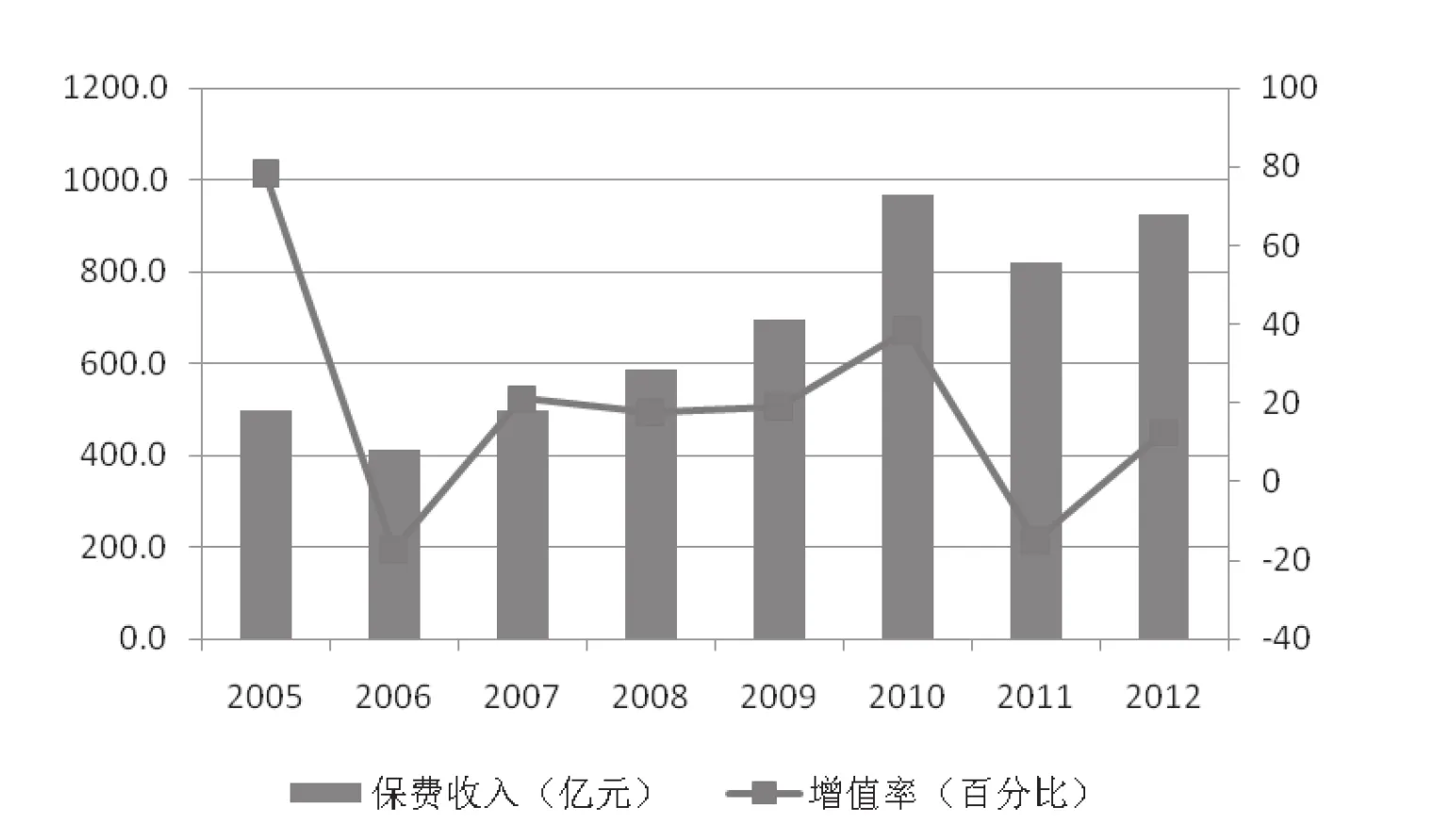

伴随着经济的高速发展,北京市保险市场业务规模持续扩大,2012年北京市保险机构共计602家,城区161家,郊区417家,保险业服务人员共计11.18万人。2012年北京市保费收入923.1亿元,其中人身险种656.1亿元,包括分红类产品503.6亿元和非分红类产品46.6亿元;财产保险267亿元,包含企业财产保险30.2亿元,机动车责任险183亿元。由此可以看出,分红类保险是北京市保费收入的主要来源,居民进行保险购买的动机从提高抗风险能力转化到投资理财目的。我们对北京市保险业保费收入和增值率的整理,如图3所示。从图中可以看出,2001年北京市保险收入141.3亿元,经过10余年的发展,2012年北京市保费收入923.1亿元,年均增幅超过20%。从图中可以看出,2006年和2011年北京市保险业务出现了负增长的状况,其增值率分别为-17.4%和-15%,由此可见北京市保险业发展波动性较大,受外部经济影响较为明显。未来北京市保险业务的发展潜力较大,保险业机构应加强对市场风险的预测和防范,避免外部经济对保险业的巨大冲击,同时逐步优化保险业的市场结构,提高非寿险产品的市场比例,加大保险服务产品的创新力度。

图2 银行存贷款年度余额

(三)证券业发展概况

图3 保险业保费收入和增值率

近年来北京市证券业市场发展迅速。北京市证券业发展从上个世纪90年代开始经历了从无到有的过程,从2002年的12,565.91亿元发展到2012年的85,412.95亿元,增长近7倍,股市开户数达到551万户。根据北京市统计年鉴,我们将北京市证券交易市场的交易额总量和不同种类证券交易量的数据进行了整理,结果如图4所示。从图中我们可以看出,北京市证券交易额增长波动较大,其中2007年增幅最多,达到97,978.66亿元,2008年之后证券交易量较为平稳。与此同时,股票交易仍是北京市证券交易的主体,基本占证券交易额总量的80%以上,2011年开始股票交易开始出现下降趋势,至2012年北京市股票交易额仅为44,993.38亿元,比2010年下降近一半。相反的,债券交易市场却出现了与股票市场相反的情况,2011年开始北京市债券交易量大幅上涨,比上一年度增长451%,从2010年的3,384.28亿元急剧增长到2011年的15,275.31亿元,2012年的同比增幅也达到了244%,债券交易额达到37,388.61亿元。债券交易的快速发展打破了以往股市交易占据证券交易市场主体的局面,说明北京市证券市场结构在金融改革后出现了进一步优化。2012年北京市上市公司217家,占全国上市公司总量8.7%,股票发行量193.42亿股,股票筹资额1,969.38亿元。由此可见,北京市证券业发展水平在全国范围内属于较高水平,考虑到北京金融业发展程度的加深,未来企业融资将逐步由银行贷款转型证券市场直接融资。但是,受我国宏观经济政策和投资者信心不足等因素的影响,短期内北京市证券业市场的发展仍将受到较大束缚。

图4 证券市场交易量情况

四、实证分析

(一)模型设计与指标选取

从前文的分析中可以看出,北京市金融发展具有明显的阶段特征,且从金融规模、效率和结构三个特征来看,其变化均与北京市生产总值具有一定相关性。由于北京市金融发展水平具有不均衡性,因此本文试图通过采用VAR模型进行实证分析。我们假设VAR(Q)模型如下:

在这个公式中,Q是VAR模型的滞后阶数,而模型的系数并不固定,是由滞后期决定的。随着滞后期的变化,模型函数形式变为:

在模型中,我们测试的因果关系具有两种假设:

同时,我们通过对yt到xt进行格兰杰因果分析,可以得到:

在模型的假设中,选择的系数是非零的,假设H01和H02分别是进行格兰杰检验前和检验后,通过以上模型就可以测试模型的因果关系。在变量的选择上,我们主要分析金融规模因素和金融效率因素对经济增长的影响。综上所述,我们对影响北京市金融发展的因素进行了归纳,并在此基础上给出了各个解释变量的具体计算指标。首先,我们对北京市金融规模进行了测算,对于金融总量的计算我们主要考虑了银行业的存贷款资本总额、保险业的保费收入和证券业的股票筹资额。与此同时,我们参考了金融相关比率的定义,将金融资产的总量与北京市地区生产总值的比值作为衡量北京市金融规模的指标,即金融规模指标在数值上等于北京市金融相关比例,简称为FIR。在分析了金融规模对于北京市生产总值关联性后,我们对北京市金融效率进行了测算。金融效率是指一直备受学者关注,单纯的金融资产增量对于经济的解释力度是有限的,金融总量的增长本来就会受到经济因素的影响。金融效率在解释金融对经济的作用时更具备说服力。金融效率主要是指金融机构将资金重新配置的效率,因此,我们用银行业贷款与存款的比值作为衡量北京市金融效率的指标,简称为FE。对了避免异方差的影响,我们对数据进行对数化处理,记作LnFIR,LnFE。

(二)ADF平稳性检验

首先,我们对数据的平稳性进行分析。数据的平稳性是进行实证分析的基础,我们应用ADF单位根检验进行分析,结果如表1所示。从表中可以看出,LnGDP、LnFIR和LnFE均为不平稳,因此我们对数据进行差分处理,记作D.LnGDP,D.LnFIR和D.LnFE。通过对差分后的数据进行检验,可以看出变量均实现平稳,因此我们可以进行进一步的检验分析。

(三)VAR模型

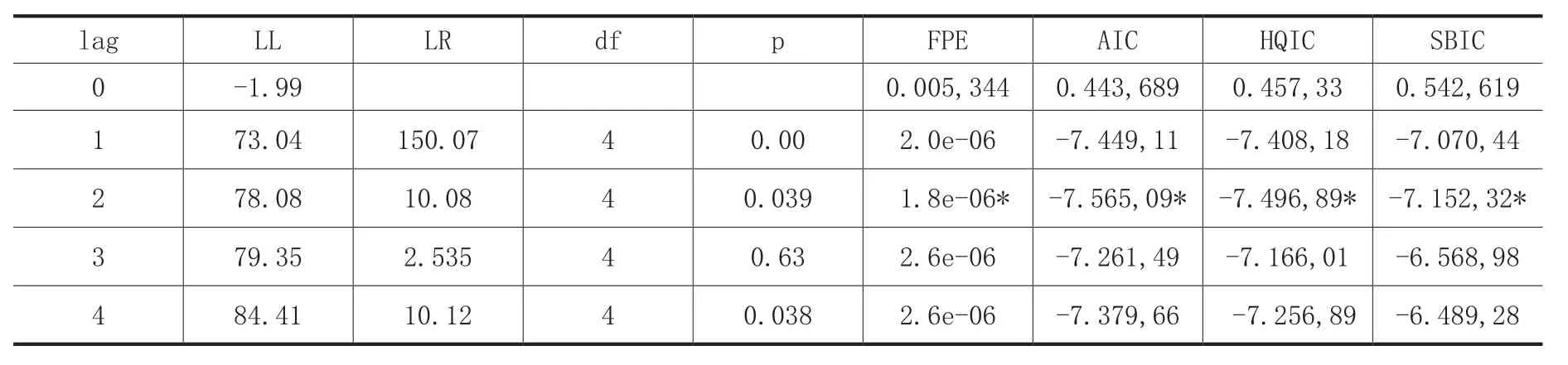

首先,我们利用Stata.12统计软件对金融规模因素的VAR模型进行检验,通过反复测试,我们可以得出AIC和SBIC在2阶时达到最小,分别为-7.565,09和-7.152,32,因此我们选择滞后2期为对于VAR模型的最优滞后期。在此基础上,我们同时对金融效率因素的模型滞后期进行检验,结果证明在效率因素中,AIC和SBIC在2阶时达到最小,分别为-6.035,42和-5.540,77,因此,效率因素的模型最优滞后期也为2阶滞后。

1.金融规模的VAR模型

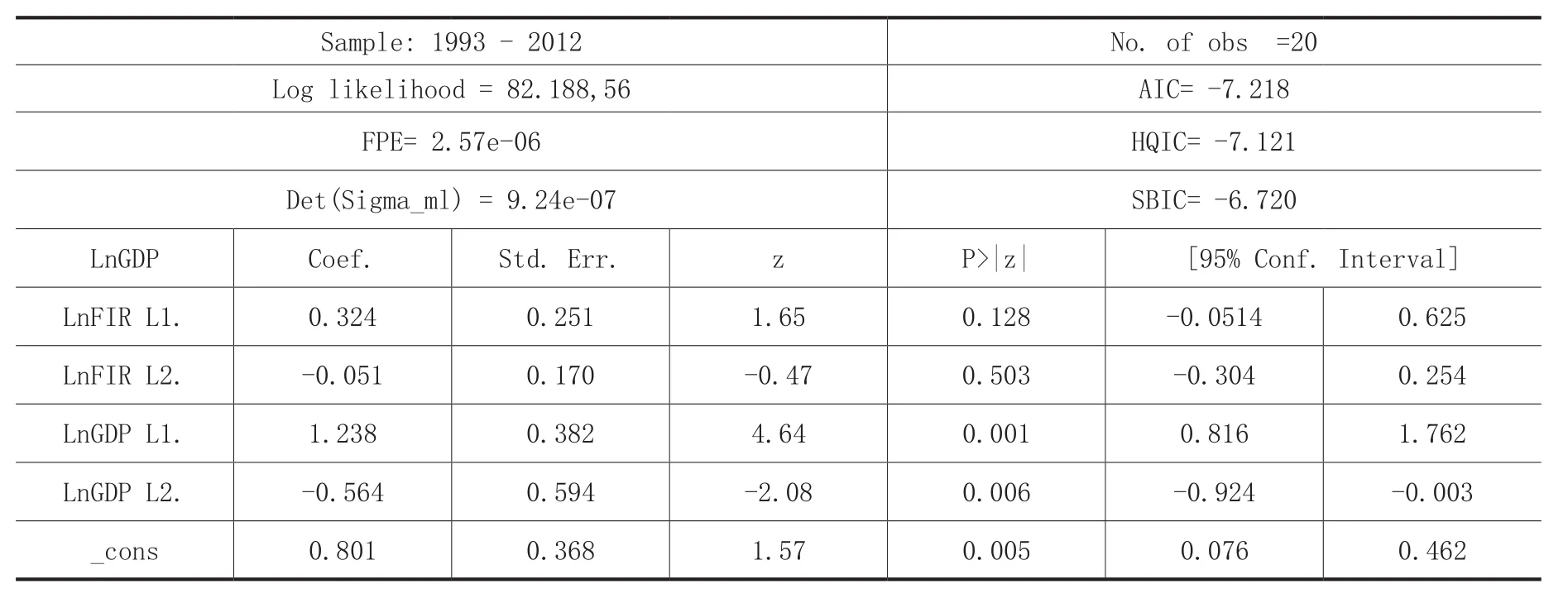

从上文可以得知,数据可以通过平稳性检验,并且最优滞后期为滞后二期。因此,我们选择滞后二期构建对应的VAR模型。通过构建金融规模的VAR模型,结果如表3所示。从表中可以看出AIC为7.218,HQIC为-7.121,SBIC为-6.720,模型构建较为合理。同时,通过系数表可以看出,滞后一期的金融规模扩大1%可以促进经济增长提高0.324%,说明金融规模的扩大可以促进经济发展;与此同时,滞后二期的金融规模扩大1%,经济增长却下降0.051%,说明金融规模的扩大在长期内不会促进经济增长。

表1 ADF检验结果

表2 模型阶数选择

表3 LnFIR的回归分析表

2.金融效率的VAR模型

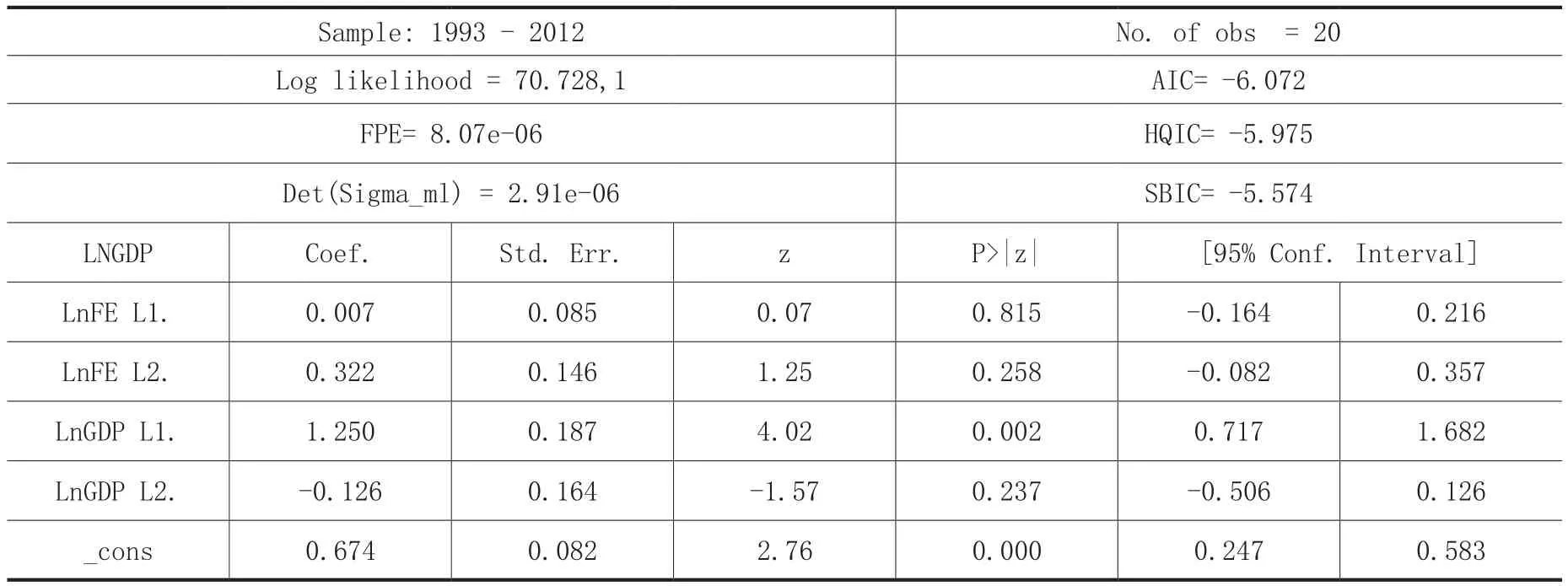

同时,我们构建了金融效率的VAR模型,如表4所示。从表中可以看出AIC为-6.072,HQIC为-5.975,SBIC为-5.574,模型构建较为合理。同时,通过系数表可以看出,滞后一期的金融效率扩大1%可以促进经济增长提高0.007%,说明金融效率的提高有助于促进经济增长;与此同时,滞后二期的金融效率扩大1%可以促进经济增长提高0.322%,说明金融效率对经济具有长期促进作用,加强金融效率是促进经济增长的重要途径。

表4 LnFE的回归分析表

(四)格兰杰因果关系检验

我们通过格兰杰因果分析对模型进行检验,结果如表5所示。结果证明,LnGDP是LnFIR的格兰杰原因,且LnGDP是LnFIR的格兰杰原因,这说明LnGDP与LnFIR之间具有稳定的因果关系。与此同时,我们对LnFE和LnGDP进行检验,结果显示LnFE是LnGDP的格兰杰原因,但LnGDP不是LnFE的格兰杰原因,这说明LnFE对LnGDP具有单向影响。

表5 格兰杰因果检验

五、结论

本文通过运用双变量VAR计量模型对北京市金融发展对经济增长的影响进行实证分析,并将金融发展指标细化为市场规模指标、效率指标,从不同方面对北京市金融发展水平和金融市场化程度进行了定量分析,希望能从时间序列数据分析的角度对北京市金融经济发展状况做出一些有益的探索。本文研究内容包括有四个方面:一是分析了金融发展和经济增长之间的传导途径,并对北京市金融业发展提出相关建议;二是构建了金融相关度水平指标,便于企业和政府对北京市金融发展程度进行定量的分析,并对下一步的金融改革给出合理化建议;三是对金融发展对北京市经济增长的影响进行了定量分析,并通过检验方法找出了两者之间的关联;四是在实证分析的基础上,给出了北京市金融业发展的相关政策建议,对于鼓励金融中介机构发展、加强金融监管、提高金融服务水平具有重要意义。

金融发展与经济增长的问题长期以来受到经济学家的广泛关注,经济学家们针对这两个问题做出了大量研究。所谓的金融发展带来的经济效益,则是金融机构、市场和中介共同工作,降低信息成本,促进企业交易的这一状况。良好的金融市场背后都有经济增长作为支持,经济增长产生的居民储蓄,通过金融系统重新变化为投资进入到生产部门。除此之外,有效的金融渠道可以帮助个人和企业进行资金融通,从而提高了资金的利用效率。因此,金融发展可以带动当地收入增长并创造就业机会。许多经济学家肯定了金融发展的重要作用,并在此基础上形成了不同的金融发展理论,但就金融发展与经济增长之间的关系问题并没有达成共识。通过本文的研究,希望能够对以往研究进行相应的补充,并能够对今后的研究提供一定借鉴。

[1] 武志.金融发展与经济增长:来自中国的经验分析[J].金融研究, 2010, (5).

[2] 王翔,李凌.中国的金融发展、经济波动与经济增长:一项基于面板数据的研究[J].上海经济研究, 2009, (2).

[3] 贾春新.金融深化:理论与中国的经验[J].中国社会科学, 2000, (3).

[4] 熊鹏,王飞.中国金融深化对经济增长内生传导渠道研究——基于内生增长理论的实证比较[J].金融研究, 2008, (2).

[5] 韩廷春.金融发展与经济增长:经验模型与政策分析[J].世界经济, 2001, (6).

[6] 王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界, 2003, (7).

[7] 姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究, 2005, (2).

[8] 周力,张宁.基于低碳视角的我国金融发展对能源效率的影响[J].企业经济,2013,(10)

[9] 李敬,冉光和,万广华.中国区域金融发展差异的解释——基于劳动分工理论与Shapley值分解方法[J].经济研究, 2007, (5).

[10] 沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济, 2010, (6).

[11] King, R.G.and Levine, R.Finance, entrepreneurship, and growth: Theory and evidence[J].Journal of Monetary Economics, 1995, (32).

[12] Balassa, B.Policy Choices in the 1990s[M].Macmillan, London,1993.

[13] Dimitris K.Christopoulos,Efthymios G.Tsionas.Financial development and economic growth: evidence from panel unit root and cointegration tests[J].Journal of Development Economics, 2004, (1).

[14] Wan-Chun Liu,Chen-Min Hsu.The role of financial development in economic growth: The experiences of Taiwan, Korea, and Japan[J].Journal of Asian Economics, 2006, (17).

[15] Nicholas A.,Ioannis F.Financial Deepening and Economic Growth Linkages: A Panel Data Analysis[J].Review of World Economics, 2007, (1).

[16] Shigeyuki H.,Yoshihiro H.The effect of financial deepening on inequality: Some international evidence [J].Journal of Asian Economics,2012, (23).

[17] Silke B.,Niels H.,Robert L.Financial liberalization and economic growth: A meta-analysis[J].Journal of International Money and Finance, 2013, (33).