互联网金融对传统商业银行资产负债规模及利差影响初探

2015-12-22苏州市农村金融学会课题组

苏州市农村金融学会课题组

互联网金融对传统商业银行资产负债规模及利差影响初探

苏州市农村金融学会课题组

从资产负债管理角度而言,互联网金融的影响主要体现在资产负债规模、存贷利差、中间业务收入和运营成本四个方面,本文利用公开数据,就互联网金融对传统银行资产负债规模和存贷利差的影响做初步分析。

金融在本质上是资金的融通和支付结算,随着科学技术和商业模式的革新,目前国内互联网金融蓬勃发展,已经基本涵盖了这些领域,有众筹、P2P网贷和电商小贷、第三方基金销售、第三方支付机构等多种形式,互联网金融的发展必将对传统商业银行产生深远影响。

一、对资产负债规模的影响

(一)第三方支付产品对商业银行存款产生较大冲击。

互联网企业通过与基金公司合作,利用线下理财产品门槛高,申赎时间较长等缺点,推出了互联网理财产品,其中以阿里巴巴旗下的余额宝最为典型,2014年3月末,余额宝规模已经超过5000亿元人民币,其合作的天弘基金也登上国内基金规模第一位宝座。根据货币银行学的基本理论,不论货币基金的投向是银行存款、债券,还是短期票据,货币最终都会以银行存款、准备金和通货的形式存在,且绝大多数都是银行存款,所以,对于整个国内银行体系而言,存款总量几乎不受余额宝等产品的影响,它对银行存款产生的影响主要集中于以下两个方面:

一是存款聚集效应。由于余额宝的存款资金原先是分散在大量的个人账户中,而投资互联网理财产品后,都是以天弘增利基金或债券和票据卖方的账户形式存入银行,因此,对于大部分的商业银行而言,都会因为余额宝等互联网理财产品而产生存款搬家的现象。

二是存款结构发生变化。由于个人投资者存入商业银行的资金纳入个人存款口径统计,而个人投资者转而购买互联网理财产品后,基金公司或债券、票据卖出方都是以单位账户的形式存入资金,因此,大量的个人存款将转化为单位存款和同业存款。

虽然余额宝类产品的增长十分迅猛,但也明显存在着资金瓶颈:即由于余额宝可以随时转账或进行消费,而沉淀在货币基金里的资金必须在收市后才能结算,这就需要支付宝进行垫付。同时,余额宝对实时转出资金进行了限额设置,每日每笔为15万元。目前余额宝规模大概在5000亿左右,户数约1亿,这样推算户均余额为5000元,也就是说,实时转出的限额对于目前的情况来说相当于是没有限制。

目前支付宝日均交易额约60亿元,假设周转天数为5到7天,则日均沉淀资金也就在300~420亿。如果一天内的实时赎回量大于这一规模,就会发生流动性问题。2013年天猫双十一的交易额达到了350亿元,这意味着类似大型促销活动的前期,很可能发生大规模的赎回。另外,类似2013年6月末的钱荒也会带来货币基金,尤其是银行系货币基金的赎回。假设公司的赎回率为5%,根据支付宝日均沉淀资金300~420亿元的规模,则余额宝的资金瓶颈在6000亿元到8400亿元之间。此外,目前支付宝的企业账户尚不能购买余额宝。

目前来看,资金赎回壁垒(B2B的巨大资金量在赎回时或引发流动性紧张)和行政壁垒可能是企业账户无法购买余额宝的原因,如果这两个壁垒可以打破,则存款搬家效应将明显增加。

目前支付宝公司在三方支付的占比约为49%,若假设三方支付公司都开设类似余额宝产品,则三方支付的互联网理财产品对商业银行存款规模影响将达到15000亿元左右。

(二)由于客户定位差异,互联网贷款对银行资产规模影响极小。

凭借在信息处理方面的优势,互联网融资可根据小微企业融资需求“短、小、频、急”的特点有针对性地设计流程及产品,更好地为企业提供融资支持。

但是,互联网融资对目前商业银行的资产规模尚难以产生影响,一方面,从目前的融资渠道来看,互联网融资的规模远远不能与商业银行相比。另一方面,互联网金融和传统商业银行的目标客户群不同。

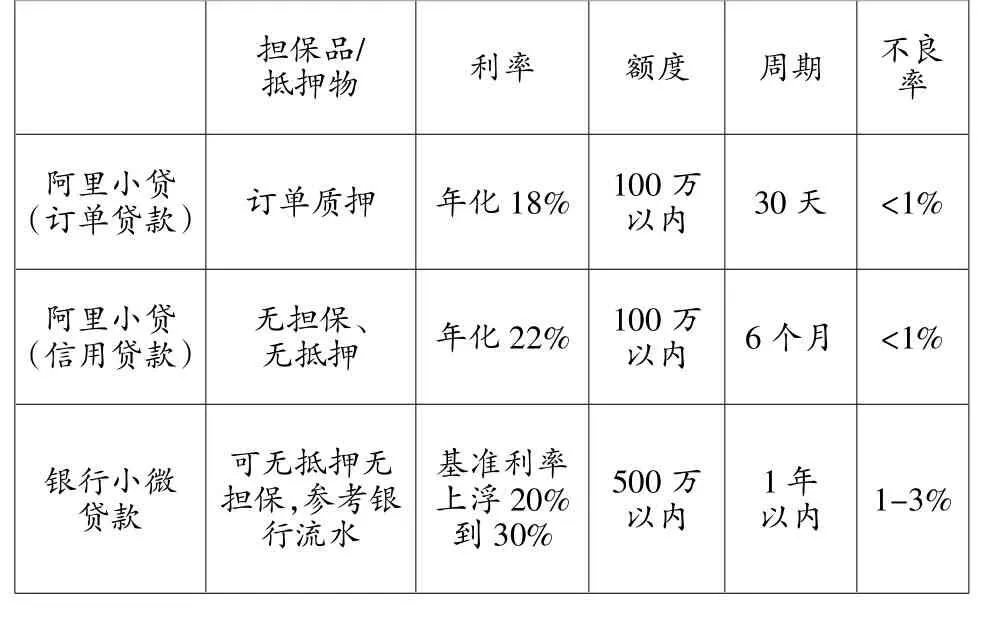

以阿里巴巴小贷产品为例,从贷款额度来看,其每笔贷款基本不超过100万元,而银行即使对小微企业贷款,其额度基本在100万元以上;从担保情况来看,阿里小贷的订单贷款属于应收账款质押、信用贷款则无抵押无质押,而银行目前对小微企业虽然可以使用抵质押、保证和信用等多种方式,但在实际操作中基本上要求客户提供一定的动产和不动产抵质押;从融资成本来看,目前阿里金融的利率基本上为日利率0.05%~0.06%,年化后18%~22%,而银行对小微企业的利率水平大约在基准上浮20%~30%,也就是6.7%~7.8%之间;从贷款期限来看,阿里小贷订单贷款的期限在30天以内,信用贷款在6个月以内,而银行贷款的期限基本上在6个月至1年,所以互联网小贷公司的客户并非银行的目标客户,且这些客户一旦能获取银行贷款,由于银行和互联网公司贷款价格的巨大差异,必然转到银行贷款。

表1 阿里小贷与银行小微贷款比较

同样原因,P2P小贷也难以撼动商业银行的资产业务。截至2014年2月,成交过亿元的平台有20家。统计的355家平台里,年化利率36%以上的有85家,30%~36%的有58家,24%~30%的有75家,12%~24%的有129家,有8家平台综合收益率小于12%。P2P网贷的主流利率在12%~24%。

但随着互联网金融的进一步发展必将对银行的潜在客户产生一定的影响,互联网电商小贷的核心优势在于可以利用强大的计算机分析系统分析客户在网上的交易记录,从而计算出客户的资金需求量和信用情况,风险管理能力大大提高,而其之所以目前尚不能对商业银行构成威胁,主要因为受到以下两个方面的限制:

一是由于在我国尚未实现信用信息联网公开共享的情况下,借款人存在较强的编造虚假信息的冲动,互联网信息与数据的真实性无法得到有效保障。

二是大数据的信息挖掘空间还有待进一步提高。长期来看,随着信用信息的联网公开共享,贷前审查评估、担保、交易竞价和贷后管理等专业性业务的产生及发展,互联网金融可通过整合担保线下金融服务公司等方式,凭借强大的信息搜索和处理能力,更加有效地判断客户的资质。投资人可依靠这些信息直接与借款人进行交易,进一步降低通过商业银行等中介机构交易的成本,从而形成独特的“公众型小额融资市场”,分流部分商业银行资产业务。

二、对存贷利差的影响

如前所述,由于目前互联网融资业务的目标客户和商业银行的目标客户各不相同,因此互联网融资对于商业银行的贷款收息率影响不大,对存贷利差的影响主要体现在互联网理财产品方面。中国人民银行划定的存款基准利率活期存款利率为0.35%,一年定期存款利率为3.00%,银行存款利率最高上浮20%。而余额宝、增利宝等互联网理财产品挂钩的基金把所募集的客户资金投向银行协议存款。协议存款的利率浮动比例可与银行协商,而普通银行存款利率则有上限的规定。由于此前规定基金公司协议存款提前取款不罚息,在2013年市场资金面偏紧(7天期SHIBOR一度超过10%)的情况下,协议存款利率也水涨船高,互联网金融企业可以通过吸收客户大量一般存款而转存协议存款提高收益,并且保持较高的流动性,这极大地促进了余额宝等互联网金融产品的快速发展。互联网理财产品的飞速发展预计将对银行的付息率产生一定的影响。

表2 互联网理财产品收益分析

根据2014年3月末余额宝、百度、微信理财和苏宁理财披露的数据,我国互联网理财产品的规模约在7400亿元左右,假设这些存款都是从商业银行个人活期存款转移而来。根据央行的统计数据显示,2014年3月末,我国存款性金融机构居民住户存款余额约为49.8万亿元,其中活期存款为19.09万亿元。

以农业银行为例,活期存款付息率为0.36%,假设互联网理财产品对接基金存入银行的协议存款平均利率为5%,则商业银行将因为互联网理财产品增加利息支出约343亿元,按照2014年3月末总存款112万亿元来算,商业银行付息率为此提高了3个基点。

如果互联网理财产品进一步发展,假设吸引了5%的个人储蓄存款,达到9950亿左右,则商业银行存款付息率将提高4个基点,下表给出了互联网理财发展到不同规模情形下商业银行付息率可能的提高程度。

表3 互联网理财产品对商业银行付息率分析表

从上表中可以看出,每10%的个人活期存款转投互联网理财产品,商业银行付息率将提高8个BP,在极端的情况下,即互联网理财发展到和个人活期存款各占半壁江山,吸引了50%的个人活期存款,则商业银行付息率将提高0.41%,利息多支出4617亿元。

以上分析的是整个商业银行体系受到的影响,如前文所述,对大部分的商业银行分支机构而言,个人存款被余额宝等互联网理财产品挤出后,并不会有相应的协议存款回流。因此,其主要通过降低商业银行的个人存款,特别是个人活期存款的比例结构来影响商业银行的付息率。

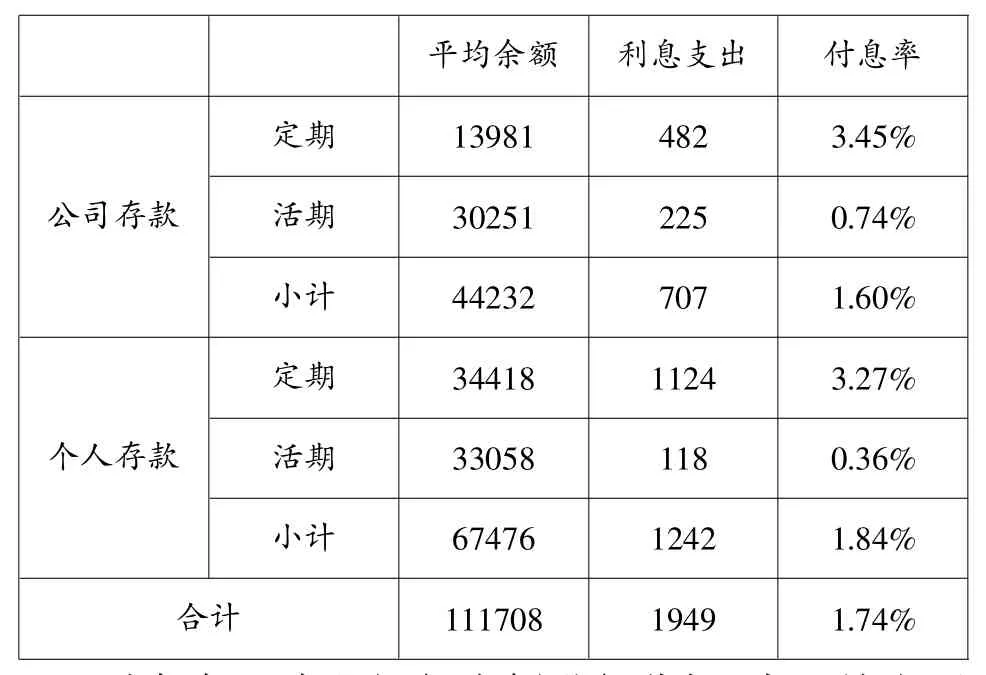

表4 农业银行2013年存款付息情况单位:亿元

我们仍以农业银行为例进行分析,表4给出了农业银行2013年的存款付息情况。假设互联网理财产品从该行挤出的存款全部未回流回该行,且农业银行各项存款结构和付息率保持2013年水平不变,则我们测算当活期存款分流5%时,付息率提高3个基点,每分流10%,付息率提高5个BP左右,悲观情况下,如果一半活期存款被分流,农行付息率将提高25个BP。

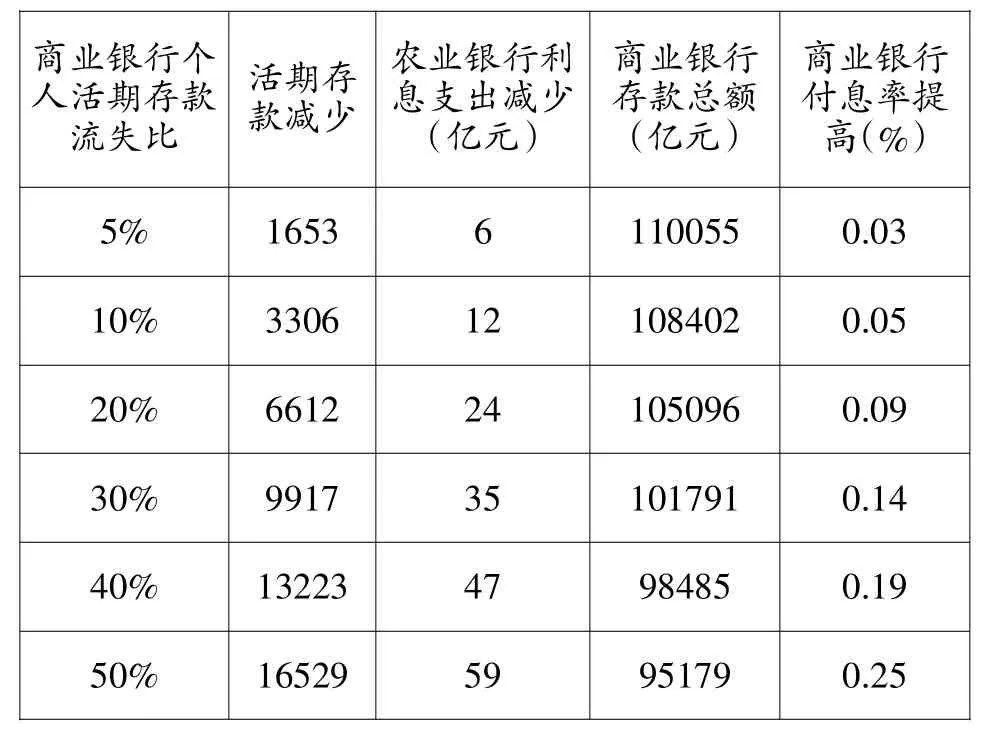

表5 农业银行付息率变化分析

综合以上两种情况的分析,当前互联网理财对商业银行付息率的影响在3个BP以下,随着互联网理财产品的增长,其每吸引商业银行10%的活期存款,将使商业银行的付息率提高5~8个BP,结合前文我们分析互联网理财产品的规模瓶颈在15000亿左右,其对商业银行付息率的最终影响在5~6BP左右。

以上分析假设互联网理财产品只对商业银行活期存款产生挤出效应,实际上,由于目前互联网理财产品的收益率基本相当于三年期定期利率,那么其对定期存款也应产生影响,但由于定期存款的利率比活期高得多,因此这部分影响对付息率提高的作用不大。

随着利率市场化的推进,对存款利率的限制终将取消,届时互联网理财产品的吸引力将大幅降低,银行付息率将主要受市场化利率的影响,这不是本文讨论的重点,不再赘述。

三、传统商业银行的应对策略

(一)紧跟时代潮流,开发可以应对互联网金融威胁的产品。

一是提升客户体验,从零散、事后的客户体验转向系统、事前的客户体验。通过考核杠杆,加大网点客户经理对客户柜面交易向网银等电子渠道迁移的引导力度,提升客户体验和交易活跃度。二是紧贴生活变化,洞察引领客户需求,充分依托数据挖掘和信息平台,借助银行自身优势,突破传统经营模式,最大限度满足客户的个性化、专业化需求。三是重塑业务流程,高效配置资源,提升客户体验,为客户提供灵活多样的产品和便利快捷的服务,摆脱单纯的支付、资金中介工具的角色。四是充分运用各类互联网平台开展网络营销,实现与客户之间的开放交互式接触,及时高效地满足客户的个性化金融需求。

(二)注重数据积累、挖掘和保护。

一是商业银行要有管理地开放客户信息和交易数据,与其他商业银行、海关、工商、税务等部门共享、互换数据,完善银行自身的数据库;还需与互联网金融的数据交流合作,充分利用双方各自的数据优势,做好数据搜集和积累。二是大数据、云计算等技术为银行进一步洞察客户,甚至预测市场创造了可能。构建银行数据服务体系并深度挖掘,不断适应客户需求,增加客户黏合度,做到“比客户更了解客户”,拉近银行与客户之间的业务关系。三是加强自律,严格遵守法律,坚持职业操守,严禁泄露客户的个人信息。

(三)加强与互联网金融企业的合作。

一是银行依托平台提供的实时交易动态和信用记录信息,将资金流与信息流加以匹配和管控,降低银行的交易成本,实现对风险的有效控制。二是整合上下游资源,打通全流程的业务链条,为客户提供资金流、信息流服务以及全场景金融解决方案。三是联合打造中小企业在线融资平台,发掘新客户群;摆脱单靠物理网点的扩张以及人海战术来拓展业务的局面。四是借鉴阿里巴巴构建淘宝商城的经验,依托核心商务平台,实现与客户深度的基础性绑定。商业银行可以联合小贷、担保、租赁、基金、证券等金融服务商,形成金融服务联盟,与客户群实现联动和融合。同时,时机成熟时,银行可以寻求自建或者收购第三方支付平台,以降低切入互联网支付行业的支付牌照获取、商业模式熟悉、人才培养等成本,同时要做好法律和声誉等相关风险的预防。

(执笔:邵宏成)