高职院校会计专业围绕课程体系人才培养的建议*——以烟台职业学院会计系为例

2015-12-22冯述娜,左桂谔

高职院校会计专业围绕课程体系人才培养的建议*——以烟台职业学院会计系为例

冯述娜,左桂谔

(烟台职业学院 会计系,山东 烟台 264670)

摘要:目前高职院校会计专业教育还停留在传授传统的会计理论知识阶段,为了达到国家教育部提出的高等职业教育培养“高端技能型专门人才”的目标,会计专业课程设置改革势在必行。改革重点是加强学生的会计实践操作技能,同时还应该增强学生会计职业资格证书考试的通过率。要达到这些目标的基础就是会计专业的教师要具有高超的实践操作技能。

关键词:高等职业教育;会计专业课程体系;人才培养

收稿日期:2015-07-02

基金项目:山东省教育科学“十二五”规划课题(2013GG206).

作者简介:冯述娜(1980-),女,山东牟平人,烟台职业学院会计系讲师.

中图分类号:F230

《教育部关于推进高等职业教育改革创新引领职业教育科学发展的若干意见》教职成[2011]12号文件中提出新型的高等职业教育必须承担区域起经济发展方式改革的重任,将培养“高端技能型专门人才”作为其长期目标。在提出此项改革之前,我院会计专业设置的课程主要有《基础会计》、《财务会计》、《管理会计》、《成本会计》等课程,这些课程大多只注重传授传统的会计理论知识,而会计实践训练内容却很少。致使我校会计专业培养出来的学生会计理论知识和会计实践操作技能水平都很低。

其实,相比较于普通本科院校会计专业的毕业生来说,高职院校会计专业的毕业生在理论知识掌握程度方面远远不如本科生。为了在激烈的就业竞争环境中脱颖而出,我们必须让我们高职院校会计专业的毕业生有自己的闪光点,以获得企业招聘部门的青睐。那就是让学生在掌握基本的会计专业理论知识的同时,拥有熟练的会计操作技能,同时取得象征会计实践操作技能水平的会计职业资格证书。只有具备较高水平的会计实践操作技能和拥有较高水平的会计职业资格证书,高职院校会计专业的毕业生才能在激烈的市场竞争中拥有雄厚实力。所以高职院校会计专业课程设置改革势在必行。改革后的课程体系首先应注重培养学生掌握基本的会计专业理论知识,还需花更多的时间与精力提高学生的会计实践操作技能,同时还应该鼓励学生考会计从业资格证书、助理会计师证书、中级会计师证书等。

表1为烟台职业学院会计系针对教职成[2011]12号”文件“以学生能力为本位,以提高就业为方向”而制定的一套课程体系,该课程体系分公共基础课、职业基础课、职业技能课、技能训练课四大模块。公共基础课属大学通修课程;职业基础课主要以企业发生的业务实例引入理论学习内容,通过理论内容的学习解决业务账务处理职业技能课主要是辅导学生考会计证;技能训练课主要是训练学生的业务操作能力[1]。

表1 烟台职业学院会计系会计专业课程体系设置 [2]

围绕该课程体系,笔者认为应该做到以下四点:

1职业基础课应强化与企业实务的联系,力致校企合作开发相关课程

①烟台职业学院《企业会计核算实务》教材的编写首先树立了以会计岗位能力培养为核心的人才培养理念,通过与烟台万华股份有限公司、烟台新潮实业股份有限公司、烟台安德利果胶股份有限公司等企业合作,进行会计职业岗位分析,明确会计岗位分工和工作流程、各岗位的典型工作任务和完成工作任务所需要的职业能力要求,研究开发“岗位引导学习领域”课程体系、制定课程标准、设计学习项目、选取和设计教学内容。在每个项目的学习中,采用任务驱动式教学方法,以安德利果胶食品有限公司发生的业务的相关原始凭证为引导,引出各个学习任务。学生自觉学习理论知识,解决老师布置的学习任务,达到在“做中学”、在“学中做”的目的[3]。

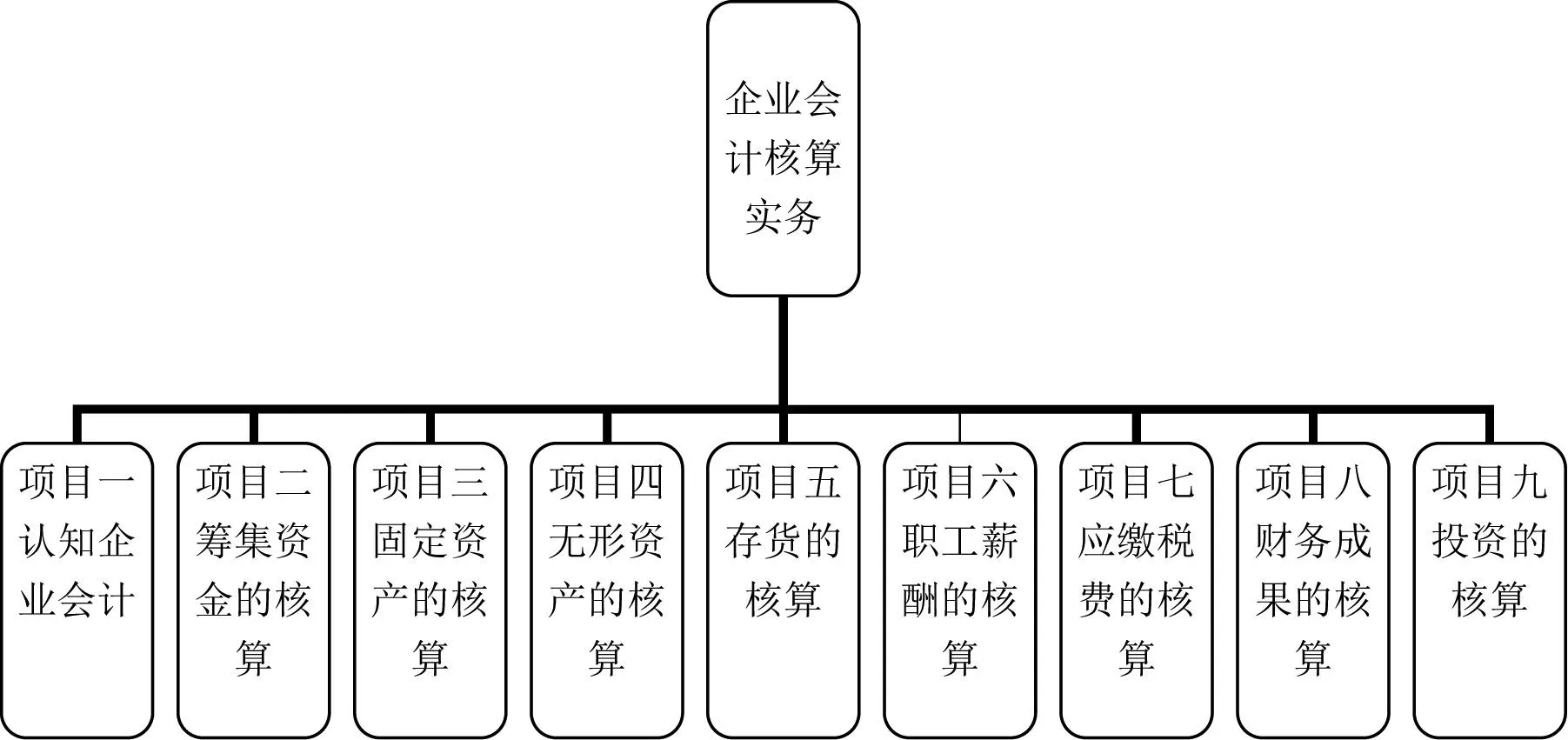

该课程采用了“岗位+项目+任务”的设计方式,针对于企业会计的资金核算岗位、财产物资核算岗位、固定资产核算岗位、销售利润核算岗位、职工薪酬核算岗位、成本费用核算岗位、总账报表核算岗位、税收筹划与申报岗位八大核算岗位选取了以下九个学习项目:

表2《企业会计核算实务》课程学习项目

与本门课出纳岗相关的课程《出纳会计实务》,学生主要的实训内容是小键盘输入、珠算、点钞,而且针对学生的训练情况,每年烟台职业学院会计系会定期举办点钞大赛和珠算大赛并给予获奖学生一定的物质奖励。

与本门课相关的技能实训课一项是“网中网”会计教学平台实训,“网中网”会计教学平台针对于八大会计核算岗位主要设置了“出纳、采购核算会计、产品核算会计、销售核算会计、费用核算会计、总帐核算会计、税务核算会计”等岗位会计,通过模拟一家工业企业虚拟的FLASH环境,帮助学生更好地了解企业的会计实务环境、内部控制、角色分工、工作交互及沟通管理技巧,在虚拟实践中学习会计各岗位工作流程。另一项是工业企业会计分岗手工实训,以烟台枫叶服饰有限公司的某一会计期间为背景分岗操作这一期间的会计账务处理。学生不仅能够掌握会计实际工作岗位中需要的核算和监督职能,同时还学习会计各核算岗位之间的业务联系和内部控制要求。从而完成从理论转向实践、从单项技能向综合技能的过渡,提高学生解决实际问题的能力和创造能力。让学生树立分工协作意识和培养良好的会计人员职业道德,达到具备助理会计师的基本素质要求,使学生在毕业时不但有较高的行业就业率,而且在未来的工作中具有很强的发展空间。

②《企业财务软件应用》课程开发了校内分岗实训、综合实训与仿真实训相结合的技能训练模式,分岗实训主要培养学生各个会计核算岗位需要的技能,分别完成财产物资核算、职工薪酬核算、总账核算、会计报表计算与编制等单岗工作任务;综合实训培养学生财务软件操作的综合技能,例如采用用友财务软件完成从建账、填制凭证、审核记账到编制会计报表整个工作过程。

仿真实训以校办企业的实际账证资料为引线,在实训室设立模拟财务部,将全班同学分为几组,以组为单位,组内各个同学分出纳、账套主管、总账会计等岗位进行仿真实训。由管理员完成账套建立与财务分工,出纳完成涉及现金、银行存款的业务处理,总账会计完成所有总账业务核算,账套主管完成凭证的审核、记账、报表编制等工作。整个过程与校办企业的实际财务工作程序一致,实现了“能力培养岗位化、教学内容企业化”的目标。

2高职会计专业教育还应与考取会计职业资格证书对接

当今社会,做为一名会计专业毕业生,除了要有扎实的理论功底,高超的实务操作技能,更需要有证明自己职业技能水平的会计职业资格证书,以期在激烈的竞争中击败对手,获得更好的就业机会。所以在引导学生学习职业基础课并进行技能训练的同时,还应鼓励学生考取“会计从业资格证书”和“助理会计师证书”等相关职业资格证书[4]。

会计系统专业知识的学习和考取“会计职业资格证书”,这两者虽然看起来学习方向和目的不同,但在教学设计中,两者完全可以合二为一。例如在《会计从业基础》项目一总论的“会计人员岗位责任制”中规定“出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作”,在这一项内容上教师完全可以抛砖引玉,引出“会计从业资格证”的考点。教师在教学中,先让每一位学生准备一份 “现金日记账”和“现金总分类账”,使前者登记的期初余额比后者少600元,同时设计库存现金实存余额与“现金日记账”余额一致。学生通过认真核对有关凭证、账簿,最终发现是出纳漏记了一笔600元的零星收入业务的现金日记账。但最后库存现金实际余额却与“现金日记账”余额一致,所以学生从中可以推导出问题出在了出纳身上,学生也更加明白了“出纳人员不得兼任收入账目的登记工作”这项规定。由此,教学内容实现了升华,弥补了会计理论教学与考取会计从业资格证书之间知识的断裂。而且理论与实践相结合,学生学习兴趣很高,教学效果明显。

3加强公共基础课关于会计职业道德的教育

《会计法》、《企业会计准则》、《企业会计制度》等法律、法规确实可以在很大程度上减少会计工作者不规范行为的发生。但是单纯依靠这些法律、法规来约束会计人员的职业行为显然是不够的,还需要加强会计职业道德教育。使之在潜移默化中提升会计工作者的个人素质与修养,进而把会计人员依法处理会计业务变成一种自觉的行为。所以对会计人员加强职业道德教育提升自我修养显得尤为必要。

对于高职院校会计专业的公共基础课《思想道德修养与法律基础》,笔者认为教师在教授传统的大学生思想道德修养与法律知识同时,可以适当拿出专门时间加强会计职业道德方面的教育,例如引入《财经法规与会计职业道德》课程内容,并聘请企业财务法律方面的资深人士到课堂进行会计法规讲座。

会计是诚信行业,会计工作者首先应具备较高的会计职业道德,才能在物欲横流的社会浪潮中把好舵、撑好船。一旦会计工作者丧失了这个底线,我们整个社会的经济秩序将被打乱,代表着整个社会经济发展的方舟将会搁浅。

4积极提高会计专业教师的理论水平和职业技能水平

高职院校的会计专业教师除了要具备“高校教师资格证书”,还需要具备代表其较高职业技能的中高级职业资格证书,例如“中级会计师证书”、“高级会计师证书”、“注册会计师证书”、“注册税务师”等。教师还应该定期到校办企业兼职会计工作,提高专业技能。笔者认为,高职院校会计专业教师除应具有“高等学校教师资格证”之外还应具备两个条件:①考取了中级会计师及以上职业资格证书;②在企业会计岗位工作至少2年以上,具有丰富的会计实践操作经验。

对于没有取得中高级职业资格证书的教师,需在一定时限内考出中高级职业资格证书,给予考出证书的教师一定的物质奖励,在一定时限内没有取得中高级职业资格证书的教师应予以停薪留职等程度的处罚,直至其获取中高级职业资格证书。对于没有会计岗位工作经验的教师,需安排其至校办企业担任会计工作1年-2年,在此期间,校办企业应支付教师不低于最低工资标准的薪酬,同时教师还需定期总结会计工作心得体会、经验。

综上所述,高职院校会计专业课程体系改革是一项长期而艰巨的任务,如果我们只是走马观花、流于形式,那只会再次陷入传统理论教育的泥潭,培养高质量的会计技能型人才的目标也只能是海市蜃楼、遥不可及。所以高职院校会计专业的教师必须将会计专业课程体系改革贯彻到底,将培养高质量的会计技能型人才始终作为促进会计职业教育发展的重点目标,才能为经济社会的发展做好人才和智力支撑。

参考文献:

[1]赵桦,贾明月.高职院校会计专业课程设置模式的探讨[J].职业教育研究,2007(11):41-42.

[2]张春.高职院校会计专业岗位化课程体系和教学内容改革研究[J].财会通讯,2011(2) :149-151.

[3]王增民.高职院校会计专业课程设置的目标和原则[J].江西金融职工大学学报,2009(12):131-133.

[4]张晓琴.高职会计专业教育与职业资格证书制的对接[J].山西青年,2010(2):87.

(责任编辑侯中岩)