基于房价收入比的郑州市商品住宅价格分析

2015-12-21邢丹凤

邢丹凤

〔郑州大学 旅游管理学院,河南 郑州450001〕

一、引言

自1998 年商品住房改革开始,郑州市商品房市场逐渐形成,在2003 年划定中原城市群之后,郑州市房地产市场得到快速发展。之后,郑州房地产市场投资额居高不下,房价随之持续上涨。本文主要从房价收入比这一指示类指标来说明郑州市住宅房地产市场价格是否处于合理区间,是否存在过度开发,价格偏离程度究竟有多大,现阶段的房价是否在普通居民的承受能力范围之内。

二、郑州市商品住宅的历年投资额及房价变化

1.2001 年—2014 年住宅房地产投资额变化

投资额的变化是对目前市场需求的反应,也是对未来市场发展预测的一个表现。通过对近年来郑州市住宅房地产市场投资额变化的分析,以及和郑州市经济增长率的对比,可以看出郑州市住宅房地产市场运行的大体状况,是否存在过度投资。表1列出了2001 年—2014 年郑州市商品住宅的投资额及同比增长率。

表1 郑州市2001 年—2014 年住宅房地产开发投资额 单位:亿元

从表1 可以看到,自2001 年开始郑州市住宅房地产投资额一路上扬,绝对增长明显,投资额的增长幅度变化大致可以分为两个阶段。第一个阶段,2001 年—2008 年,高速增长期。这个阶段年平均增长率保持在25%以上,2001 年增长率最低,2008 年最高,达到50.1%。2001 年—2008 年郑州市的年度生产总值平均增长率为13.89%,远远低于37%的住宅房地产年投资额平均增长速度。2008 年之前,无论是国家政策还是地方政策都是利好房地产业发展的,这就促使大量资金涌入房地产行业,加之投资渠道单一,房地产市场投资火爆,市场发展前景良好。这一阶段的数据可以从一方面说明郑州市住宅房地产的投资增速高于经济增长,房地产市场存在一定程度的过热,泡沫开始滋生。第二阶段,2009年—2014 年,波动增长期。作为内陆二线城市,金融危机对郑州市的影响具有滞后性,从2009 年第一季度开始,金融危机的影响开始渗透到郑州市的社会经济生活,各种危机后表现开始显现,投资者处于观望状态。2009 年郑州住宅房地产投资增幅有所下降,但仍然高于15%。2008 年下半年开始,国家政策倾向于“救市”,2009 年下半年房价又开始飙升,投机盛行,政府根据市场变化及时实施宏观调控,控制房价过高过快增长。连续几年的宏观调控以及日新月异的市场变化,使得房地产投资出现波动。2009 年以来投资增速波动起伏,考虑到基数庞大,虽然个别年份增速有所下降,但是总体的投资增长仍然处于高位,投资额一直居高不下。2014 年实现29.3%的投资增长率,当年郑州市年度生产总值增长率为9.5%,房地产投资增长率是生产总值增长率的三倍,从一个侧面说明经济增长过度依赖房地产,房地产投资过度,可能存在投资过热的情况。

2.近十年郑州市商品住宅价格的变化

房价是反映房地产市场运行的最直观指标,房价变化是多种因素综合作用的结果,房价增长在一定程度上是房地产市场发展火热、经济增长的表现,而过快的房价增长则意味着房地产价格处于非理性区间,可能存在泡沫。表2 列出了郑州市2005 年—2014 年商品住宅的售价及增长率的变化。

表2 郑州市2005 年—2014 年商品住宅售价及增长率

自1998 年住宅商品化至今,郑州商品房市场从无到有。经过十多年的发展,投资额逐年递增,商品房价格也从2001 年的2008 元/m2上涨到2014 年的8736 元/m2,郑州市的商品住宅价格14 年间增长了三倍多。从表2 可以看出,2005 年—2011 年,商品住宅价格年度增长率始终保持在10%以上,即使是在金融危机影响下的2008 年和2009 年。这一阶段的最高点出现在2010 年,增长率为21.5%。价格增长居高不下的原因主要有以下四点: 一是经济形势良好,2005 年—2011 年郑州市的经济增长率始终保持在12%以上,经济的增长为房地产价格的上涨提供了基础。二是人们常有的“买涨”心理以及投资性购房需求的增多,推动价格上涨。三是房地产投资额一直居高不小,各区域大盘入市,提高了人们的价格预期,预期又反过来推动房价上涨。四是郑州市商品住宅市场属于刚需市场,作为第一人口大省的省会,大量外来人员流入,住房刚性需求旺盛,直接推动房价上涨。2012 年至2014 年这三年间,房价的增长幅度开始出现波动,但是价格仍然处于高位。波动表现在2012 年首次回落,2013 年增长率再次达到21.5%,2014 年又跌落至5.3%。自2009 年下半年开始,国家相继出台限购、提高二套房首付比例以及征收营业税等相关政策来调控房价,推动房价合理回归。2011 年新国八条的颁布以及郑州版限购令开始实施,2011 年郑州商品住宅成交量为494.1 万m2,低于2004 年的496.3 万m2。2012 年,为了提高销量,各大楼盘纷纷打价格牌,房价增长幅度有所降低,仅为3.5%。通过一系列举措,市场回暖,2012 年、2013 年住宅销量得以回升,巨大的市场需求又反过来拉动价格再次大幅上涨。2013 年郑州市刚需力量的支撑比较坚挺,市场一片红火,实现成交量771.84 万m2,同时成交均价再创新高,达到8300 元/m2。2014 年是中国房地产市场波动较大的一年,郑州市房地产市场开始进入调整期,限购取消、限贷放松、公积金贷款政策调整、组合贷实施等都在促进着房地产市场的平稳发展。总体来看,2014 年郑州市的房地产市场好于全国,全年实现5.3%的价格增长,相对于2013 增速有所下滑,商品住宅市场成交面积为587.23 万㎡,相对于2013 年下跌23.9%。

通过郑州市商品住宅投资额以及房价的变化可以看出,自2001 年至2014 年,郑州市房地产市场发展红火,政策利好,投资额、房价都居于高位。连续十几年的价格上涨,使得关于郑州市的商品房价格是否存在泡沫,房价是否合理,以及未来几年房价会不会下跌的争论一直存在。下面本文将从房价收入比以及住房租售比两个方面来分析郑州的房价,综合中部六省省会城市的数据进行对比分析。

三、房价收入比分析

1.房价收入比概念界定

近年来我国房地产市场逐步完善,同时出现房价持续高涨等问题。为了使房地产市场健康发展、房价合理回归,专家、学者做了很多研究。房价收入比作为一个衡量房价与城镇居民住房购房能力之间关系的指数,常用来衡量房地产市场是否存在价格泡沫,现行房价是否与城镇居民实际住房购买能力相适应。

目前,关于房价收入比有两个广为认可的定义:第一个是基于2002 年世界银行的定义,“商品住宅平均单套销售价格与居民平均家庭年收入的比值”。第二个是联合国人居中心为实施《人居议程》而设计的《城市指标项目》所提到的,“房价收入比是居住单元的中等自由市场价格与中等家庭年收入之比值”[1]。这两个定义的区别在于计算时一个用的是平均值,一个用的是中值。由于对世界银行算法的研究较多,更加适合中国国情,所以,目前我国主要采用的是世界银行的计算方法。

2.房价收入比测算方法的选取

数据的选择直接影响到计算结果的准确性,本文考察的是郑州市近十年的房价收入比变动情况,所用计算方法是每套住宅的平均售价总额比上家庭平均年可支配收入总额。

其中,每套住宅的平均售价总额=城镇居民每户平均人数×城镇居民人均住房面积×每平方米住房平均售价。家庭平均年可支配收入总额=城镇居民每户平均人数× 城镇居民家庭人均可支配收入[2]。因此,房价收入比可简化为:

国际上一般以房价收入比在4—6 倍之间为合理,但国内的一些学者认为,鉴于我国城镇家庭不明收入所占的比重较高、住房体制以及高达94%的住房自有率等原因,5—8 倍的房价收入比较为合理,这也是本文的设定标准。

3.郑州市房价收入比测算及比较分析

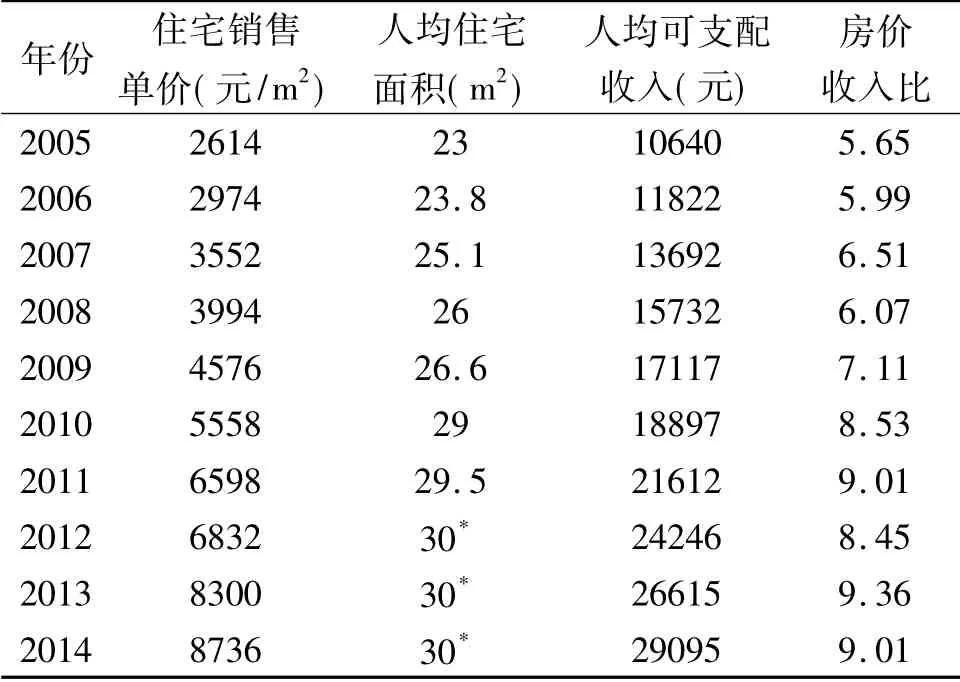

(1) 郑州市2005 年—2014 年房价收入比测算分析。房价收入比的变动主要取决于房价的变动幅度和人均可支配收入变动幅度的大小,当房价的增速大于人均可支配收入增速时,房价收入比就会变大,从一个侧面说明人们的住房购买力下降。

参照郑州市2005 年—2014 年的统计数据,计算出郑州市城镇居民房价收入比,详见表3。

表3 郑州市2005 年-2014 年房价收入比

从表3 可以看出,自2005 年开始,郑州市商品住宅价格一路上涨,年均增幅达到680 元,房价收入比也处于整体上升状态。2010 年之前郑州市房价收入比在8 倍以下,尚处于合理区间。2010 年—2014 年之间,房价收入比继续上升,高于本文设定的8 倍的最高上限,远远高于6 倍的国际警戒线,说明房价的增长速度高于城镇人均可支配收入的增长速度,表示2010 年之后城市居民的商品房购买力下降、支付能力较差,房价的快速上涨有一定的泡沫存在。另外,郑州市近几年的房价收入比并不是一路上扬的,具有很大的波动性,但偏离合理区间的幅度不大。

(2) 结合案例分析郑州市房价收入比。根据2014 年郑州市住宅市场各面积段成交套数占比情况( 图1) 可知,郑州市住宅房地产供应主力为80—90 平方米的小户型,占比达33.2%,100 平方米以下房型的成交套数占比达到66.5%,说明郑州房地产市场属于典型的刚需市场。考虑到80 -90 平方米的商品住房为市场成交主力户型,在下边的案例分析中本文以80m2的两居室为分析对象。

图1 2014 年郑州市住宅房地产

以2015 年4 月郑州市南三环靠近地铁口( 地铁在建) 一楼盘为例,分析普通居民的住房购买力。该项目占地15.8 万平方米,建筑面积约114 万平方米。目前一期所剩房源不多,二期5 月1 日开始认筹,一期均价8300 元/m2,具体一房一价,二期均价为8500 元/m2。

郑州市的成交主力户型为80—90 平方米,所以选择两居室81.39m2的户型进行测算,该户型的定位为新婚夫妻的婚房,一期楼盘宣传均价为8300元/m2。该楼盘的定价涉及水平价差、垂直价差等因素,为求得合理性,指标选择处于中间价位的楼层。以小区中间的5 号楼19 层西北户为例,该房售价为8503 元/m2,优惠活动为两万抵三万,现场签约房款优惠1%,最后总房款为675238 元,单价为8296 元/m2。按照郑州市公积金政策,借款人夫妻双方均在郑州市级住房公积金管理机构正常缴存住房公积金的,购买个人自住房公积金贷款最多为45万元①,如还款期限为20 年,那么月供为2726 元。现行公积金贷款的利率为4%②,远远低于商业贷款,所以假设只存在公积金贷款,则首付款为230529 元。

设商品住宅总价为P,家庭年收入为Y,每年贷款偿还额占家庭年收入的比例为m,房价收入比为R[3]。则在此案例中,P=675238 元,Y =30000③×2=60000 元,m=Y2726 ×12Y ÷6000 =54.5%,理论房价收入比R=P/Y =11.25。此时,房价收入比过高,说明居民购房压力依然很大。目前我国年轻人购房过早,超过一半的购房首付款是由父母垫付的,这部分购房压力直接转嫁给了父母。中国金融界有一种共识,当普通居民住房还款额占人均可支配收入之比超过50%时,放贷是存在风险的。这也从后续的分期还款方面说明,普通居民的购房还款压力过大,有可能影响到购房者以后的生活水平。

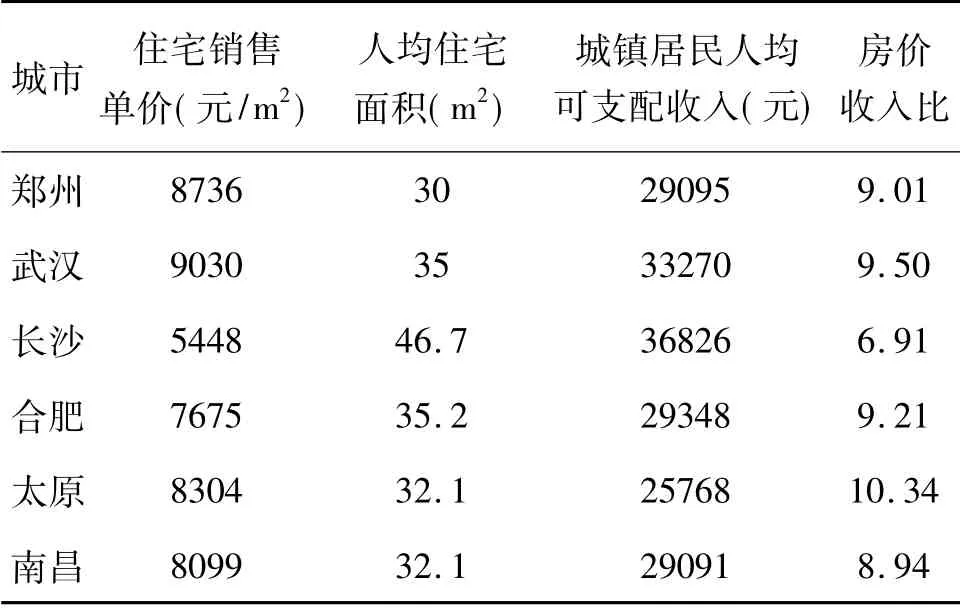

3.中部六省省会城市房价收入比横向对比

中部六省在地理位置、经济发展水平上有一定的相似性,因此有必要进行对比分析。

表4 2014 年中部六省省会城市房价收入比横向对比

2014 年多数城市住宅房地产均价下跌,不同城市之间价格走势分化明显。在中部六省中,南昌、太原、长沙房价都有所下跌,郑州、武汉、合肥则继续呈现上涨趋势,但增长幅度开始放缓。从表4 可以看出,长沙市的房价收入比要好于中部其他省会城市,低于文中设定的最高界限,尚处于合理区间。郑州市的房价收入比要低于武汉、合肥、太原,相对来说郑州普通城镇居民的住房购买能力好于这三个省会城市,承受能力较强。作为人口第一大省的省会,郑州市城镇居民人均住宅面积只有30m2,低于中部其他省会城市,远远低于长沙市,如果考虑到这个因素,郑州市城镇居民的住房购买力则要另当别论。

注释:

①2012 年4 月20 日开始实施。2015 年5 月1 日起,郑州市公积金最高贷款额度调至60 万。

②根据国家规定,自2015 年3 月1 日起,五年以上公积金贷款利率4%,月利率为0.33%。

③2014 年郑州市城镇人均可支配收入为29095 元,为方便计算记为30000 元。

[1]姚焱.基于房价收入比的武汉市住房购买力研究[D].武汉:华中科技大学,2008.

[2]冷淑莲,冷崇总,肖坚.江西省房价收入比实证分析[J].价格月刊,2011(9) :1 -6.

[3]廖天飞. 从房价收入比和住房租售比看房价的合理性[J].福建建筑,2008(9) :75 -76.