基于REITs模式的保障性住房融资困境突破

2015-12-21张德春

张德春

〔河南牧业经济学院 工程管理系,河南 郑州450045〕

我国保障性住房建设资金多来源于中央与地方政府的财政收入,融资渠道过于单一,且建成后的保障性住房收益较低,这是造成保障性住房建设融资困难的主要原因之一。针对保障性住房建设融资现状,我们认为应引入REITs 模式,吸引开发商和其他社会资本积极参与保障性住房建设,这将会有效解决当前我国保障性住房建设融资困难,突破融资困境。

一、REITs 概念及其模式

1.REITs 概念

REITs 即房地产投资信托基金,主要指直接以股权及债券形式,基于资产实体收益权的凭证,汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。REITs 主要通过分红、投资者分享可预测房地产投资作为回报目标,将各类房地产作为投资产品证券化,[1]通常会上市交易,也可以封闭运行,类似于我国开放式基金和封闭式基金。

2.REITs 模式

REITs 以房地产租赁收入保障投资人长期权益,是一种权益型集合投资计划。REITs 分为权益型房地产投资信托基金、抵押贷款及混合型基金三种类型。其中,权益型REITs,直接拥有不动产权,收入来源为不动产租金;而抵押型REITs,则是将资金投资于房地产贷款,收入来源为贷款利息;[2]而混合型REITs,不仅有租金收入,还有贷款利息收入。REITs 不同于一般的信托产品,其具有鲜明的特征,如投资期限长,资金来源为公募形式,限制投资对象,也存在一定的地域限制,监管严格。其操作流程如图1 所示:

图1

二、REITs 融资模式的意义

REITs 模式融资即房地产投资信托基金,是资产证券化产品。它可以将流动性较差的房地产实物资产转化成受益凭证,增加了流动性,将其应用到保障性住房建设中,可以提高资产使用效率。在我国保障性住房建设中,廉租房和公租房建设中的资金缺口最大,由于利润率偏低及资金回收慢等因素的影响,使开发商参与保障性住房建设的热情持续低落。[3]政府机构应降低保障性住房建设的经营风险,提高住房融资的收益率,针对不同保障性住房项目建设内容,为开发商提供灵活多样的参与模式。比如采用REITs 模式,有效吸引社会资本广泛参与保障性住房建设,从而更好地满足我国保证性住房大规模建设的资金需求。

首先,政府相关部门应拓宽融资渠道,在准入制度、税收优惠、投资补助及贷款贴息等方面,对开发商提供政策支持。其次,我国的经济环境已经具备引入REITs 模式的条件。目前,将REITs 模式引入我国保障性住房建设,不仅具备相对成熟的金融市场环境,同时也具备一定的民间资本储蓄需求。最后,《国务院关于鼓励和引导民间投资健康发展的若干意见》指出,积极鼓励民间资本参与政策性住房建设,为我国保障性住房建设引入REITs 模式,通过信托融资解决资金缺口问题开辟新的途径,有效解决我国保障性住房建设融资瓶颈问题。

在保障性住房REITs 融资模式中,加大中央及地方政府的资金、政策扶持,使REITs 融资的平均收益高于国债收益率,同时降低投资风险,使REITs 融资更具吸引力。同时,也可用房地产市场经济吸引社会资金支持,有效拓宽保障性住房建设的融资渠道。[4]在市场化机制下,REITs 模式完善的监督制度,也必将推动保障性住房建设的良性发展。REITs 模式融资,将来会通过集约化与产业化方式,进行统一招标、采购、外包等形式,缩短保障性住房建设工期,进一步提升保障性住房建设水平。

三、当前保障性住房建设REITs 融资困境

目前,保障性住房建设REITs 模式在其运作模式、收益模式及法律界限等方面还存在一些弊端,仍需进一步完善,这也是当前保障性住房建设融资困境的具体体现。

1.当前我国保障性住房建设资金缺口较大

中国社会科学院《房地产蓝皮书》指出: “2011年保障性住房的建设达到了前所未有的高潮,开工数量超过1000 万套,同比增长75.1%。”同时,国家有关部门也出台规定,财政资金预算收入10%、土地增值收益10%及住房公积金增值收益10%,均可用于建设保障性住房,[5]但现实的保障性住房建设中,资金方面仍存在较大缺口( 见表1) 。

表1 2013 年保障性住房建设资金缺口单位:亿元

2.融资积极性不高

目前,我国保障性住房建设融资中存在诸多问题,不仅地方政府不够积极,金融机构在提供土地抵押贷款方面的积极性也不高,而且商业银行、民间资本方面也缺乏兴趣,积极性不高。[6]

3.具有融资风险

保障性住房建设融资,首先是资金回收具有风险,也存在投资人收益无法回报的风险; 其次,保障性住房定价普遍偏低,导致其利润空间有限; 再次,保障性住房建设用地多为政府划拨,土地使用权也多为政府所有,导致房子租赁产权界定不明晰; 另外,国内资本市场不成熟,使国内融资渠道及融资工具缺乏,房地产企业融资过程中容易产生风险。[7]最后,国内不允许在房地产二级市场流通转让保障性住房建设的房地产信托受益凭证,降低了投资者流动性,增加了房地产投资风险。

4.法律制度不完善

保障性住房建设REITs 模式交易涉及信托公司成立,因此在资产出售、委托及股权流通环节,牵涉到《公司法》、《证券投资基金法》和《证券法》等,而这些法律在保障性住房建设融资方面的内容还不够规范。同时,《物权法》、《合同法》和《信托法》等法律,其针对保障性住房建设融资方面的法规条文也不够完善。[8]

5.人才资源短缺

目前,国内在保障性住房建设REITs 模式融资运作中,缺乏相关专业人才。REITs 模式不仅要求管理人员擅长基金管理投资方面的知识能力,对于经营管理、财务筹划、资本运作等能力的要求也极高。同时,相关管理人员还应了解房地产投资管理方法,熟悉国家相关公共住房政策。目前,这类复合型人才,在我国保障性住房建设REITs 融资管理中极为短缺。[9]

四、保障性住房建设REITs 融资困境突破

针对我国目前保障性住房建设引入REITs 融资模式的困难及障碍,我们认为应从以下几个方面进行突破:

1.完善法律制度

首先,应制定完善的REITs 专项法规。我国在保障性住房建设REITs 模式发展中,不能走封闭式信托型基金道路,使REITs 具备信托机构“垄断”权利,而应实施投资组合策略,用组合对冲风险,从而较好地锁定收益。其次,对于REITs 融资机制,应降低投资门槛,并实现大型物业产权统一经营管理,保障投资者的担保物权,从而使证券形式的REITs 具备投资产品特性。再次,保障性住房建设融资创新中,离不开法律保障。为了缓解融资难,政府应给予一定的政策支持,有效疏通和拓宽融资渠道;修改和完善我国现有法律法规,如《证券法》、《保险法》和《担保法》等不适应保障性住房建设融资的条文和规定。

2.提升REITs 投资商收益

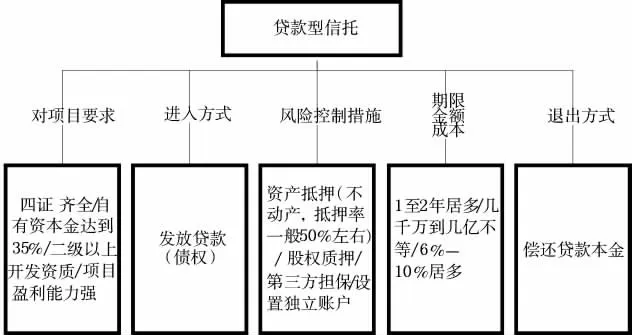

提高保障性住房建设REITs 投资者回报收益率,降低保障性住房建设成本。如针对贷款型信托融资模式的税金减免,我们可以采用图2 所示流程、要求来实现:

图2

2012 年年底,由北京国投信贷公司推出第一个准REITs 房地产投资信托,在全国房地产企业发行,信托发行额达到500.74 亿元,相比2010 年的信贷发行资金额,增幅高达近一倍,投资者的回报收益率也明显提高。

3.降低REITs 融资风险

规范保障性住房建设准入制度。REITs 的风险收益具有股本金低、流动性较高的特征,通过投资REITs 承担有限的责任,从而间接获得大规模房地产投资收益;并且REITs 投资可任意分割,同时也可随时将任意的金额股权变现,有效克服了不动产投资中资金流动性差的风险。另外,还应允许REITs模式融资上市流通,建立二级市场,确保REITs 金融产品在二级市场进行交易,降低投资者流动性风险,提高投资者对保障性住房建设REITs 的兴趣。如万象新天项目集合资金信托计划,在2009 年4 月24日至5 月15 日期间,公开发行优先级受益权人民币8000 万元,次级受益权2000 万元由外贸信托认购,期限为2 年,优先级受益权部分预期收益率为6% /年;购买300 万元及以上投资人预期收益率为6.5% /年;信托资金用于向北京天鸿置业有限公司发放房地产开发贷款,用于万象新天项目的开发建设;在风险控制中,应当采用物业抵押、抵押物附着的应收账款质押、保证担保、抵押物保险、强制执行公证等手段,确保融资收益。

4.强化REITs 融资管理人才素质

发起REITs,为投资者提供较低门槛、较高收益的投资机会,优化投资结构,因此,在实际的融资管理中,应在REITs 融资中,引进并培养专业的REITs基金管理人才,在保障性住房建设中确保REITs 融资的正确执行。引进经验丰富的REITs 融资管理专业人才,可以带动保障性住房建设融资项目,降低实际执行中的市场风险。

结论

综上所述,保障性住房建设资金需求量大、资金缺口大,保障性住房建设任务越来越艰巨。因此,可以应用REITs 模式进行融资,发展房地产投资信托基金,强化政府监管,引导开发商参与保障性住房建设,建立市场化投融资渠道,进而有效实现我国保障性住房建设的可持续发展。

[1]邓卫,张杰,庄惟敏. 2009 年中国城市住宅发展报告[M].北京:清华大学出版社,2009.

[2]李静静,杜静.REITs 在保障性住房融资中的运用[J].中国房地产,2011(3) :69 -71.

[3]刘颖,马泽方.破解保障性住房融资瓶颈之策:REITs 模式[J].河北经贸大学学报,2011(5) :35 -39.

[4]赵以邗.廉租住房和公共租赁租房实行REITs 融资的可行性探讨[J].武汉金融,2010(9) :12 -15.

[5]樊司乔,郭平. 基于REITs 的保障性住房投融资模式创新研究[J].中国集体经济,2011(18) :22 -24.

[6]路中奕,葛建中. 我国房地产行业发展投资信托基金( REITs) 探讨[J].市场周刊,2011(8) :73 -75.

[7]何红.我国廉租房融资模式研究——基于REITs[J].中国集体经济,2011(1) :90 -91.

[8]Ira Peppercorn .Claude Taffin. Social Housing in the USA and France: Lessons from Convergences and Divergences[J].Urban Planning International,2009 (3) :25 -30.

[9]祁吉华.REITs 与廉租房“联姻”的前景分析[J].中国商界,2010(7) :11 -12.