“厂网分开”是否有效改善了火电企业经营绩效

——基于上市公司面板数据的实证分析

2015-12-19姜春海田露露

姜春海, 田露露, 王 敏

(东北财经大学产业组织与企业组织研究中心,辽宁 大连 116025)

“厂网分开”是否有效改善了火电企业经营绩效

——基于上市公司面板数据的实证分析

姜春海, 田露露, 王 敏

(东北财经大学产业组织与企业组织研究中心,辽宁 大连 116025)

本文选择大型火电上市公司的经营数据,运用面板数据固定效应模型,分析了“厂网分开”政策对火电公司经营绩效的影响。研究结果表明,“厂网分开”虽然使火电公司收入明显增加,但并未对利润产生实质性的显著影响,且规制期间内火电公司利润有时还呈现负值;主营业务成本、固定资产、电力价格指数与煤炭价格指数对火电公司收入和利润也有一定影响,主营业务成本与收入变动方向相同,但与利润变动方向相反,固定资产、电力价格指数变动引起收入和利润同方向变动,而煤炭价格指数变动则引起收入和利润反方向变动;劳动力对火电公司的收入与利润并无显著影响。

电力产业;厂网分开;火电上市公司

2002年,中国启动电力产业市场化改革,将原国家电力公司资产进行剥离,发电业务重新划分并形成华能、大唐等五大发电集团,输配电业务则拆分为国家电网与南方电网两部分,实行“厂网分开、竞价上网”①“竞价上网”规制改革选择了东北电网区域市场进行试点,但由于体制改革滞后、电力总体短缺、具体运行机制不完善等原因,相对于“厂网分开”而言,“竞价上网”规制改革基本处于停滞状态,并未取得明显的进展。。另外,于2004年建立了煤电价格联动机制,随煤炭价格波动而适时调整上网电价。从2002年实行“厂网分开”至2014年上半年,国家发改委对上网电价的调整共有10余次,每次调整都对发电、输电等上下游企业经营状况产生很大的影响,对发电企业的影响无疑是最直接也是最重要的。虽然中国正在大力发展清洁能源和可再生能源,努力减少对煤炭等传统化石能源的依赖,但相当时期内以燃煤火力发电为主的电源生产格局仍难以改变。因此,“厂网分开”更多地直接影响着火力发电企业的经营绩效。基于此,本文将研究“厂网分开”对以火力发电为主营业务的大型上市公司收入和利润的影响。

世界各国在电力市场改革中均面临诸多问题,相关的研究文献也较多。Joskow(1988)从电力产业设施的经济、技术与制度方面进行分析,认为电力产业应全面放松规制,形成竞争的市场环境[1]。Wolfram(1999)认为新企业的进入威胁、规制政策等因素都会阻碍垄断电力企业提高价格[2]。Zhao和Wang(2012)认为可诱导发电企业和煤炭企业密切合作,进而缓解中国煤电上下游冲突[3]。肖兴志等(2006)基于1978-2005年的数据,认为规制明显提高了电力产业效率,降低了电价和垄断利润,但并未有效地促进服务质量提升[4]。针对“厂网分开”后的相关问题,于良春等(2006)基于上市发电公司数据,发现“厂网分开”后发电企业资产利润率显著下降,资产负债率显著上升,发电量增长率、装机投资增长率及现有装机利用率显著提高[5]。白让让(2006)认为由于规制权力分散且“厂网分开”后缺乏权威而有效的规制机构,使电力产业规制改革陷入困境[6]。李外男(2007)认为“厂网分开”并不彻底,对电力产业垄断势力冲击不足,反而严重冲击了原来处于经营困境的发电企业[7]。姜春海等(2012)发现上网电价是影响火电发电量和产业利润的最重要杠杆,提高上网电价会显著带动火电发电量和产业利润增长[8][9]。赵晓丽等(2013)发现“厂网分开”显著提升了火电企业的纯技术效率和综合效率,但规模效率却呈下降趋势[10]。

由于电力体制改革涉及到电力市场的诸多方面,国内大多数研究仅针对体制改革方向、路径等领域的争鸣,专门针对“厂网分开”规制政策等因素在企业层面实施效果的实证研究还较少。有鉴于此,本文选取电力产业内规模庞大、技术先进、资金实力雄厚和管理比较规范的大型上市电力公司为研究对象,分析“厂网分开”政策对火电企业经营绩效的影响。

一、变量选取、模型构建与数据来源及处理

(一)变量选取与模型构建

火电企业的经营绩效有绝对指标和相对指标等多种。为更加直观起见,本文分别选择收入和利润作为火电企业经营绩效的衡量指标。影响火电企业收入和利润的主要因素有劳动力、资产、成本及相关价格等,具体包括固定资产净值、从业人员、主营业务成本、煤炭价格、煤炭投入数量、上网电价、发电量和规制政策等。在相关价格中,煤炭价格的绝对数据经常变动,除上网电价外,销售电价也间接影响火电企业的收入和利润,完全将其抛开也存在问题。为此,本文用煤炭价格指数与电力价格指数来替代价格因素,使其独立存在。这样,本文选取的收入和利润变量的解释变量包括从业人员、固定资产净值、主营业务成本、煤炭价格指数、电力价格指数和规制变量,它们足以解释火电企业经营收入和利润。

研究火电行业在规制政策下的运营,需对2002年至某一年的多个火力发电企业的经营绩效指标、成本指标等相关数据进行分析,因此本文构建如下的面板数据计量模型:

Yit=α+Xit′β+Zi′γ+νi+εit

(1)

其中,Yit代表火电企业的收入或利润;α表示不同火电企业不同的截距项;β表示相关解释变量Xit的系数向量;i(i=1,2,…,N)代表火电企业,t(t=1,2,…,T)代表年份,N表示火电企业的个数,T表示每个截面成员的观测时期总数;Xit代表固定资产净值、从业人员、主营业务成本、规制变量和煤炭价格指数等;(vi+εit)代表扰动项,其中vi代表不随时间变化的个体特征,εit是随个体与时间而改变的扰动项。

当不可观测的个体特征νi与所有解释变量Xi相关时,式(1)应使用固定效应模型,即将式(1)两边同时减去各自的平均值:

(2)

对式(2)进行估计,我们就可以得到固定效应估计量。当不可观测的个体特征νi与所有解释变量Xi都不相关时,式(1)则变为随机效应模型。若仍使用OLS估计,则估计量是一致但不是最有效的。此时,我们需用“可行广义最小二乘法”进行估计,并对模型作如下的变换:

(3)

由式(3)得到的估计量即为随机效应估计量。至于应当使用固定效用模型还是随机效用模型,我们可通过Hausman检验来判断。Hausman检验的原假设为νi与解释变量Xit、Zi不相关。若原假设成立,说明两个模型没有什么差别,模型选择依据计算上的简便即可;反之,则倾向于选择固定效应模型。本文将分别对式(1)进行固定效应与随机效应分析,并结合Hausman检验确定最终的最优模型。

(二)数据来源及处理

考虑到企业数据的可获取性,本文选取上市火电企业作为样本。据Wind资讯统计,截至2013年底,沪深股票市场电力行业板块共有上市公司61家,其中火电企业24家,热电企业13家。本文选取以火电为主营业务(选择标准是该企业80%以上的主营业务收入来自火力发电)、境内市值排名靠前、数据较为完整的17家大型火电上市公司作为研究样本*由于一些公司在2002年之后才上市,无法判断“厂网分开”规制政策对其经营绩效的影响,故本文仅选取24家公司中上市时间在2002年之前的17家火电公司,它们分别是大唐华银(DT)、国电电力(GD)、国投电力(GT)、华电能源(HD)、内蒙蒙电(MD)、山西通宝(SX)、浙江东南(ZJ)、华能国际(HN)、漳泽电力(ZZ)、粤电力(YD)、皖能股份(WN)、深圳能源(SZ)、赣能股份(GN)、长源电力(CY)、广州恒运(GZ)、重庆九龙(CQ)、ST能山(ST)。。

由于相关数据库的最新价格指数数据仍截止于2011年底,因此本文选取的时间跨度为2000-2011年,各相关数据均为年度数据。上市火电公司的收入、利润、在职员工、固定资产净值、主营业务成本等数据来源于沪深证券交易所网站披露的各公司年度财务报表,单位分别为亿元、亿元、人、亿元、亿元,分别用R、π、L、Z、C表示。煤炭价格指数与电力价格指数来源于中经网统计数据库,分别用M、D表示且均折算为以2000年为基期的价格指数。描述“厂网分开”政策的规制变量用二元虚拟变量G表示,由于“厂网分开”在2002年实施,本文将2002年及之前的二元变量取值为0,2002年之后取值为1。

二、实证研究及结果分析

(一)固定效应模型的确定

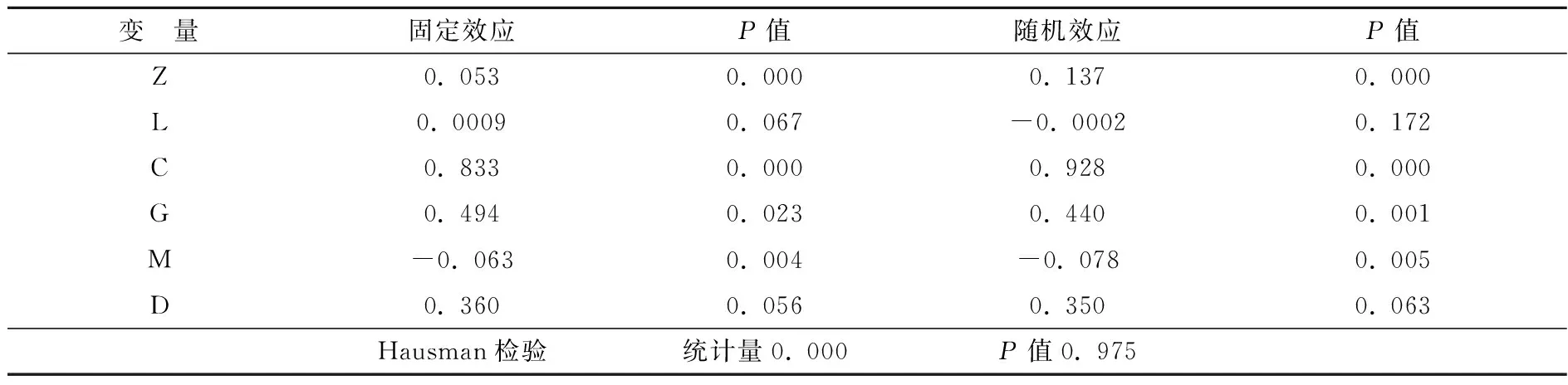

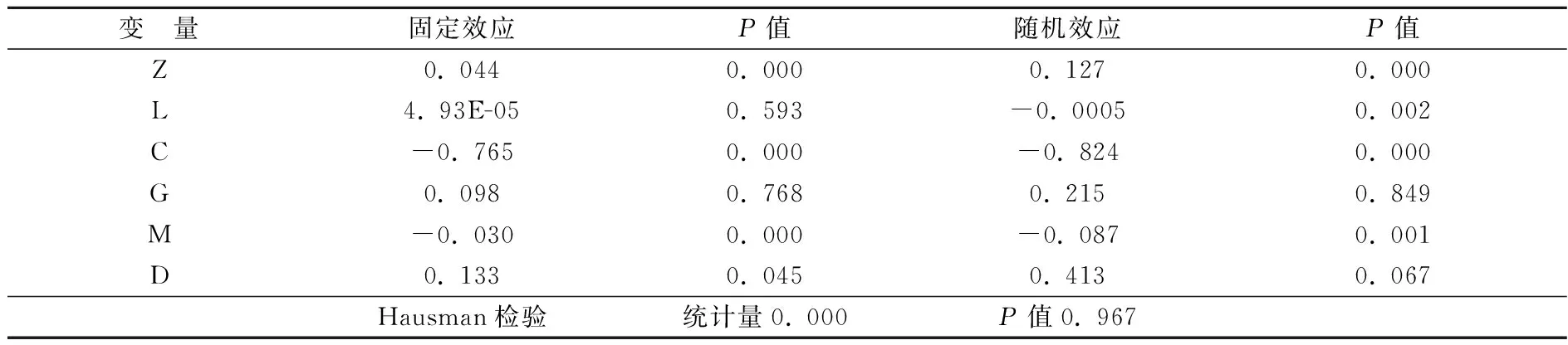

首先分别对收入与利润变量进行相应的固定效应与随机效应分析,并结合Hausman检验来确定最终使用的模型(估计结果如表1、2所示)。由表1、2可知,Hausman检验结果显示两个模型并无太大差别,但一般而言,当样本数较大而时间较短时,随机效应与固定效应存在显著差异。本文的样本数为17、时间为11年,N相对较大,两个模型的估计系数存在一定差异,故二者回归结果不能等同。由于固定效应模型样本可从不是特别大的样本群中抽取产生,而随机效应模型的样本必须是随机抽取产生的,故鉴于本文数据特点,下文将舍弃随机效应模型,转而根据固定效应模型的估计结果进行分析。

表1 收入R的固定效应与随机效应估计结果

注:显著性水平以5%为界。表2同此。

表2 利润π的固定效应与随机效应估计结果

(二)实证结果分析

由表1可以看出,二元规制变量G的系数呈正值,说明“厂网分开”政策在一定程度上理顺了电力商品上下游的运营机制,提高了火电企业经营收入。具体的作用机制主要体现在三个方面:(1)“厂网分开”政策刺激了火电上市公司发电的积极性,使企业发电量增加,从而增加了经营收入;(2)该政策激励了企业不断扩增资产,火电企业固定净资产对收入的影响也是正向的,从而资产增加也带动了经营收入的增加;(3)电力价格特别是上网电价在“厂网分开”后已多次上调,使火电上市公司电力售价不断提高,进而增加了经营收入。另外,表1还显示电力价格提高对火电上市公司收入起正向作用。

但是,“厂网分开”政策对火电上市公司收入的促进作用并不意味着对企业利润也起同向作用。由表2可知,二元规制变量G的系数虽然也为正值,但其P值很不显著,表明“厂网分开”对企业利润并无太大影响。根据统计资料,“厂网分开”后的2003-2012年间,全国火电企业利润一直处于明显波动状态,在2008年更是出现负值,这主要与煤炭价格显著上涨、电力价格调整频率过低且幅度过小有关。

由表1可见,火电上市公司的主营业务成本的系数为正,表明火电企业的主营业务成本增加时,其收入也相应增加。一般来说,企业成本越高时,经营状况越差,即成本与收入之间呈负向关系,但本文却呈正向的关系。究其原因可能在于,火电企业的电煤成本占总成本的50%-70%左右,当主营业务成本随着电煤成本的上涨而不断增加时,由于电力产品的社会需求刚性和高增长性及煤电价格联动发挥作用导致上网电价上调,发电量并未因成本增加而下降,结果反而不断提升,主营业务成本增加最终导致公司的经营收入增加。同时,随着上网电价的上调,煤炭价格也跟风上涨,在很大程度上抵消了电价上调对成本的补偿,导致火电企业经营成本也随着经营状况好转而上涨,主营业务成本与收入之间呈互为促进的关系。这种互相促进的结果直接反映在火电产业的利润中,自从“厂网分开”政策实施以来,火电产业利润总体下滑,最严重时期已无利润可言。由表2也可看出,火电企业的主营业务成本越高,其利润越少。虽然企业收入在成本因素仍增长的前提下反常地得以提高,但企业利润在成本作用下却呈下降趋势,这与显著上涨的电煤价格有密切关系。即便这些火电上市公司收入有了不同程度的提高,但鉴于快速上涨的成本,公司利润并未实质性增加。由煤炭价格指数与电力价格指数的走势也可以看出火电企业的成本压力。根据统计资料,从2002年开始,煤炭价格指数增长就一直快于电力价格指数增长,且二者之差越来越大,在2011年达到最大值。增长如此之快的煤炭价格带动了火电企业成本上升,使近年来火电上市公司收入虽有所增加但其成本上升也较快,进而造成收入、成本同时上升的局面。表1显示煤炭价格指数与17家火电上市公司的收入呈反比,煤炭价格指数越高,这些火电企业的收入越少。

从业人员因素对火电上市公司的收入和利润并无明显的影响。从表1、2可以看出,劳动投入的增加并不能改善火电上市公司的收入和利润,因为发电企业为资本密集和技术密集型,而非劳动密集型,其收入和利润的增长更多来源于装机容量等资产增加及发电技术进步,单纯增加劳动力并不能有效提高企业收入和利润。事实上,2003-2012年中国火电产业从业人员与资产状况的变动趋势正好相反,即在从业人员下降的同时资产则呈上升趋势*在2003-2012年间,中国火力发电产业中从业人员的数量不增反降,由2003年的90.7万人减少到2012年的70.3万人,减少了约22.5%。与此同时,火电发电资产却不断上升,由2003年的9536亿元上升到2012年的26147亿元,增加了174%。,这也表明发电业属于资本密集和技术密集型产业,企业收入与利润增长更多依赖于技术提高与资产增加。

另外,本文还实证给出了17家公司收入与利润结构的差异(如表3所示)。由表3可以看出,虽然17家火电上市公司相对其平均收入和利润均有一定程度的偏离,但其随机偏离的部分并没有显著差异,各公司经营状况比较一致,而且全部公司收入和利润的偏离值之和分别为0。

表3 各公司收入与利润相对于常数项的偏离值

根据以上分析,我们可以得出以下主要结论:

第一,“厂网分开”政策并没有对17家火电上市公司的经营绩效产生太大影响,虽然在相当程度上增加了火电上市公司的收入,但并未显著改善这些火电企业的利润,企业利润在规制期间内还曾出现一定的负值。其原因在于,规制政策虽然疏通了电力产业上游的运营机制,有助于电力市场的进一步改革,但由于相关成本不断上升特别是电煤成本显著上涨,使火电上市公司的收入虽明显增加但利润却并未有实质性改善。

第二,主营业务成本对17家火电上市公司收入和利润的影响幅度最大且影响程度接近,但作用方向并不一致——在引起收入同方向变动的同时却使利润反方向变动。

第三,电力价格与煤炭价格同时对17家火电上市公司的收入和利润有显著影响,电力价格提高会增加这些火电公司的收入和利润,而煤炭价格的影响恰好相反,且近年来煤炭价格的涨幅大大超过了电力价格涨幅。另外,本文所选的17家火电上市公司的经营绩效比较相似,相互之间的差异并不大,无“一家独大”的现象,这也从一个侧面说明在中国发电环节中,企业面临的是一个竞争比较充分的环境。

第四,固定资产净值对17家火电上市公司的收入和利润均有正向作用,且作用幅度比较接近,但与主营业务成本、规制变量和电力价格等因素相比,其影响程度并不是很大。

第五,劳动投入增加对17家火电上市公司的收入和利润没有显著影响,原因在于电力产业为资本密集和技术密集型行业,企业收入和利润更多依赖于资产增加及技术进步,且规制期间火电产业的从业人员还一直处于下降状态。

三、结 语

“厂网分开”政策在提升发电企业收入的同时,虽然并未如预期的那样有效改善企业利润,但这并不意味着以市场化为导向的中国电力改革是失败的,其原因在于改革尚未深入进行,“厂网分开”只是放开了发电环节竞争,而下游的输配售环节仍处于政府规制状态,上网电价和销售电价仍受到政府的严格控制,从而在很大程度上消除了“厂网分开”带来的有利影响。因此,应继续加大电力市场化改革,理顺上下游机制,创造充分竞争的环境。首先,要缩短煤电价格联动周期,尽力做到适时快速调整并积极反映煤电市场真实的供求状况,以使煤电企业生产经营不断跟上市场供求变动步伐,为下一步电力价格市场化做好准备。其次,要逐步推进电力价格市场化,在发电市场实现真正的竞价上网,鼓励企业积极研发新技术,以促进自身效率的提升;另外,应逐步推进销售价格的市场化,维持上下游价格传导机制的畅通;再次,促使发电企业提高技术水平,激励企业注重技术的引进、吸收与创新,努力降低在发电或输电环节引起的耗损率;最后,电力企业应通过签订中长期合同,依据煤炭价格指数、期权期货买卖、套期保值等方式来保证原煤长期平稳的供应。

[1] Joskow P.L.Asset specificity and the structure of vertical relationships:empirical evidence[J].J.L.Econ & Org.,1988,Vol.4,No.1,pp.95-117.

[2] Wolfram C.D.Measuring duopoly power in the British electricity spot market[J].American Economic Review,1999,89(4),pp.805-826.

[3] Zhao X.,Lyon T.P.,Wang F.,et al.Why do electricity utilities cooperate with coal suppliers? A theoretical and empirical analysis from China[J].Energy Policy,2012,53(6),pp.520-529.

[4] 肖兴志,孙阳.中国电力产业规制效果的实证研究[J].中国工业经济,2006,(9).

[5] 于良春,杨淑云,于华阳.中国电力产业规制改革及其绩效的实证分析[J].经济与管理研究,2006,(10).

[6] 白让让.制度偏好差异与电力产业规制放松的困境——“厂网分开”引发的深层思考[J].中国工业经济,2006,(3).

[7] 李外男.厂网分开后区域性发电企业亟需配套政策支持[J].宏观经济研究,2007,(3).

[8] 姜春海,李姝,田露露.上网电价波动对中国火电产业发电量的影响[J].财贸经济,2012,(5).

[9] 姜春海,李姝,田露露.上网电价波动对中国火电产业利润的影响[J].经济学动态,2012,(4).

[10] 赵晓丽,马骞,马春波.电力工业厂网分开改革对火电企业效率影响的实证分析[J].中国软科学,2013,(1).

(责任编辑:化 木)

Does the“Disconnection between Power Plant and Power Grid”Improve the Performances of Thermal Power Enterprises Effectively——An Empirical Study Based on the Panel Data of Listed Companies

JIANG Chun-hai, TIAN Lu-lu, WANG Min

(Center for Industrial and Business Organization, Dongbei University of Finance and Economics, Dalian 116025, China)

This paper uses the fixed effects model of the panel data of large thermal power listed companies to analyze the effects of “disconnection between power plant and power grid” policy on the operating performances of thermal power enterprises. The results show that the policy makes the income of thermal power enterprises increase significantly, but it doesn’t have significant effects on their profits, which are sometimes negative. Main business cost, fixed assets, price index of electricity and price index of coal have certain effects on the income and profits of thermal power enterprise. The main business cost changes in the same direction with the income, but in the reverse direction with profits. The changes in fixed assets and the price index of electricity lead the profits to change in the same direction, and the changes in the price index of coal lead the income and the profits to change in an opposite direction. As power companies are technology-intensive industries, labor doesn’t have significant effects on their income and profits.

electric power industry; disconnection between power plant and power grid; thermal power listed companies

2014-06-03

辽宁省教育厅人文社科研究基地资助项目(ZJ2014044);东北财经大学科研重点研究基地资助项目(DUFE2014J01)

姜春海(1971-),男,山东莱州人,东北财经大学产业组织与企业组织研究中心研究员;田露露(1987-),女,山东汶上人,东北财经大学产业组织与企业组织研究中心博士生;王敏(1989-),男,山西太原人,东北财经大学产业组织与企业组织研究中心硕士生。

F062.9

A

1004-4892(2015)05-0107-06