新中国财税改革的制度演化分析

——从信息经济学论政府间关系

2015-12-19陈庆

陈 庆

(上海社会科学院经济研究所,上海 200030)

新中国财税改革的制度演化分析

——从信息经济学论政府间关系

陈 庆

(上海社会科学院经济研究所,上海 200030)

本文透过经济思想史的分析视角,回顾了新中国成立以来财税体制改革的演化路径,涉及到“体制下放”、“财政包干”和“分税制”三个主要阶段。而后基于中央、地方两级政府财税关系中的委托代理特征,构造信息经济学模型进行博弈分析,依次得出适应差异化条件的最优制度安排——包括“集权”、“合作”、“分权”三种模式,再结合1949年以来的“中国经验”加以验证、讨论和引申,旨在为下一步改革提供方法论指引。

财税改革;制度演化;经济思想史;信息经济学

一、引 言

在世界各国竞相追逐国力强盛和经济繁荣的今天,尽管求索的道路上荆棘丛生、步履维艰,但仍然不足以成为阻滞人类文明前行的障碍——日本以及“亚洲四小龙”等国家和地区的经济腾飞、乃至中国与俄罗斯等新兴经济体的崛起便是最好的例证。与此同时,政府财税改革实践中的多样化权利安排(“划分、调整与妥协[1]”),也为蒂波特(Tiebout)等人的公共财政理论提供了丰富的素材与灵感——例如,从强调“有限政府”的第一代财政联邦制思想,到注重“有为政府”的第二代财政联邦主义(Fiscal Federalism),等等。回顾新中国的历史不难发现,由“行政分权”经“扩权让利”至“市场导向”的一系列制度改革并未能够从根本上打破“放-乱-收-死”的怪圈,社会经济危机照例依旧周期性地爆发[2]。而就政策效果来看,“大跃进”与“GDP锦标赛”之间究竟有着怎样的联系和规律?改革前行的目标和方向又在哪里?本文即通过回答上述问题,旨在为广大发展中国家和地区的“市场转轨”(Economic Transition)与“繁荣求索”(Quest for Prosperity)提供理论支持,同时助力于现代经济学的中国化创新[3]。

我们注意到,目前涉及财税改革的文献大多偏好实证分析,存在研究视域过窄、指标量化难、解释变量内生性(Endogeneity)①回归模型存在遗漏、误差等问题,因而违背估计有效性假设,使参数显著性降低并产生偏差。等问题,使其结论可靠性大打折扣。故此本文选取经济思想史的分析方法,通过梳理1949年以来新中国理论界、实业界以及政府三方面针对财税制度改革的观点交锋与思想辩论,提炼出“统收统支、总额分成”、“划分收支、分级包干”和“分税制”等代表性改革措施背后的属性特征;接着结合中央政府与地方政府之间的委托代理关系,构造信息经济学模型加以理论演绎,再根据十八届三中全会所围绕的财税改革新问题、新热点,从“信息不对称”和“激励无效率”两个视角切入——提出明晰产出函数、调整代理人效用函数、合理安排央地政府分工等具有现实意义的政策建议。

二、文献综述

(一)概念界定

财税改革,顾名思义,主要聚焦于财政与税收的制度设计安排,本文则侧重反映中央与地方两级政府在财政资金敛收和分配问题上的权责划分,以及两主体在“科层制”(Bureaucracy)组织中的行为博弈——尤其是由委托代理关系所引发的“逆向选择”*“逆向选择”指政绩比赛中通过“钻空子、打擦边球”等灰色手段获胜的机会主义政客泛滥成灾。和“道德风险”[4]。制度演化,则沿袭德国历史学派传统,在经济分析中引入制度变迁条件下的动态“广义最优解”[5]。考虑到现实中“正式规则”、“非正式约束”以及“实施机制”三者间的作用和影响,人类社会的制度演进也诚然表现出路径依赖的连续性特征[6],这就为我们借助纵向比较分析,通过不同历史时期的实践案例,摸索内在逻辑和发展规律提供了可能。

信息经济学,有别于新古典的完全理性假设,更多着眼实际生活中的“信息不对称”和“随机不确定性”现象,希望透过契约的设计与执行,降低交易成本、促进信息透明,从而最大限度地克服市场失灵造成的效率损失[7]——相关措施可具体归纳为“信号传递”[8]和“信号甄别”[9]两大类,旨在实现委托人和代理人之间的“激励相容”。

(二)国内外研究综述

首先,致力于财政“集权-分权”研究的“财政联邦主义”,最早由公共经济学的一个分支发源而来,并重点关注“政府不同层级之间的财政职能划分,以及与之相适应的组织结构”[10],该理论强调通过规范或者实证的分析方法,优化求解“上下级政府之间围绕财权与事权的制度选择”[11]——即在“分散体制”的市场信息优势与“集中体制”的外部性管制效率之间进行取舍,以更好地满足社会公共品需求。

其次,针对政府天然具有的“掠夺性”(State Predation)[6]和“预算软约束”,钱颖一和温格斯特(Weingast)进一步从组织利益诉求出发,衍生出“辖区政府间竞争”(Interjurisdictional Competition)概念,用以剖析中央政府与地方政府在委托代理关系中的激励相容问题,及其之于地方社会福利和经济增长的积极作用——这无疑是对蒂波特模型*居民通过自由迁徙的“用脚投票”方式,在不同地域之间选择更符合自身偏好的政府公共品与服务。的又一次升级,且更为贴合中国实际,故也被称为“第二代联邦制理论”或“中国式联邦主义”[12]。

再次,陈抗等利用博弈论先后研究了“分税制”实施前后,地方政府财政行为由“援助之手”向“攫取之手”的转变,并寄希望寻找一个介于集权与分权之间的制度平衡点,用以实现效率与廉政的并举[13]。无独有偶,严冀和陆铭也通过综述中国现有实证结论,佐证了财政分权的确会带来地方保护主义,并造成经济效率下滑和“资源误配置”[14]。此后,王永钦等更从经济分权的代价入手,针对中国城乡、区域二元化现象提出了三点地方政府改革建议,包括:(1)减少市场直接干预;(2)严控流动性创造与再融资;(3)改进治理绩效评价体系[15]。然而尽管上述文献多有涉及中央政府和地方政府的委托代理关系,但往往陷入“头痛医头、脚痛医脚”的误区难以自拔,缺乏整体系统的理论关照,如此则为以下结合历史案例所进行的模型演绎提供了研究必要。

(三)近代中国财税改革滥觞

自1840年第一次鸦片战争以来,“轻徭薄赋”的传统财税思想便逐步为现代西方理论取代,而依据资源动员能力和预算管理水平两纬度,大致可将这一制度的近代演化历程划分为:

晚清时期(1840-1912)——财税体制现代化过渡伊始,具体措施有:改户部为度支部专事整顿财政;仿泰西推行国家预决算制度;划分“起运、存留”*“州县经征钱粮运解布政司,侯部拨,曰起运”,“州县经征钱粮扣留本地,支给经费,曰存留”,见乾隆《大清会典则例》卷36,《户部》。比例调整央地间财税关系[16]。但受累于传统体制征税效率低下、漏损过高、外加厘金制度任意讹索,到头来“各局院,行省……莫不各拥财权,其散不啻行潦之水”[17]。

北洋政府时期(1912-1928)——晚清财税制度转型的延续,包括:清丈土地、核定税目税率、颁布中央-地方税法草案、拟定《会计条例》乃至规范预算等等,使一个现代化的国家财政架构初具雏形[18]。但由于袁世凯的“强人政治”穷途末路,中央权威也随之散失殆尽,继而军阀割据、废教弃制,朝章国典形同虚设,终而“陷于不可收拾之境”[19]。

南京国民政府时期(1928-1949)——现代财税制度始得建立,此即通过裁撤厘金、清理苛捐杂税、建立国库预算、统一组织人事等一系列改革[20],确立了中央与地方的财政分级管理制度,正规化与法制化程度显著提高。然而不幸的是,“战争政府、公债政府”的阴霾却长时间萦绕不决[21],最终只能使得整个财税体系难逃崩溃的厄运。

由此纵览中国近代财税改革的历史,似有两条逻辑主线贯穿其间——一方面即强调征管,不断提高国家收入在国民总收入之中所占比重,确保资源掌控能力以应对系统风险;另一方面是注重法制,旨在借此约束地方政府的“妄为”冲动,使国家“攫取之手”有所收敛[22]。

三、历史回顾

现实生活中,一个国家或地区的财税制度与经济基础往往相辅相成——前者既是后者的反映,但又同时作用于后者——且呈现出动态演化和路径依赖特征,因此本文基于新中国60多年来的经济发展史,将财税改革归纳为以下三个阶段[2]:

(一)“体制下放”的计划经济时期(1949-1978)

毛泽东于1953年在中央政治局会议上提出“党在过渡时期的总路线”,就此拉开了新中国对农业、手工业和资本主义工商业“三大改造”的序幕[23]——即通过分化、瓦解市场既有利益集团(Interest Group),强化国家对社会管控力度,使经济上高度集权成为可能、“统收统支”的财税体制得以确立。尽管中央集权对于战后重建和收支平衡来说意义重大,但管理上“统得过死”与生产力发展之间的矛盾却愈发突出——时任中央书记处书记陈云就曾指出,“中国地方大,情况复杂,做不到也不应该统得太死。今后解决的办法是把中央财政和地方财政加以划分[24]”。然而这一时期大大小小共计12次财税体制改革[18],到头来都无一例外地坠入到“一放就乱,一收便死”的怪圈当中。

从主观意识出发,王洪模将此前财政分权式改革之所以失败的原因归咎于“急于求成的‘左’倾顽症”[25]。但薛暮桥却认为即便是在当时,“价值规律还起着重要作用”,承认国家计划并不等于可以否定客观规律[26]。骆耕漠则引用马克思主义政治经济学,强调集中体制下的“等价交换”仍然有必要存在,且肯定了合理补偿之于全体经济的重要意义[27]。孙冶方也从激励视角指出“否定或低估价值规律,就等于否定…改造落后[28]”。顾准更以信息透明为准绳,建议“具体的经济核算单位必须划小”,明确了经济计划可以由经济核算补足[29]。

现代经济学原理认为,当价格信号(Signaling)为行政指令所控制以后,财政体制上的分权将进一步加剧中央与地方委托代理关系之间的信息不对称,使得“假节余、真赤字”的道德风险频频发生,同时“国家辛迪加”所带来的预算软约束又使风险和亏损得以向全社会转嫁,最终导致系统性的经济混乱[30]。事实上,在对“58年大跃进”的教训深刻反思之后,该阶段后期的财税改革措施大都遵循“计划”、“资金”至少管住一头的制度原则,再考虑到激励地方政府的需要,节余留用也大体在“比例分成”、“绝对数包干”和“比例加分成”三种模式之间来回切换*1959-1978年期间,新中国的财税体制长期游移于“计划包干、总额分成”(管住计划)、“收支包干、定收定支”(管住资金)以及“收支两条线”(双管齐下)三者之间[30]。。

(二)“财政大包干”的转轨经济时期(1979-1993)

1979年改革开放起步,标志着计划经济向市场经济过渡——邓小平明确指出社会主义也可以搞市场经济,即“社会主义的市场经济*见中国共产党新闻,邓小平会见美国不列颠百科全书出版公司编委会副主席吉布尼等外宾,人民网资料。”;陈云也提议社会主义不能只“有计划按比例…还必须有市场调节[31]”。于是乎以“分灶吃饭”为主线、“包干”为特征的财税体制改革陆续在全国范围内铺开,并尝试由“总额分成”向“划分收支(税种)”衍进[30]——这虽然开创了“千斤重担众人挑”的新气象[32],对于“归还文革欠债”、“落实政策”有着积极意义;但却令得地方政府与辖区企业间的利益裹挟太紧,导致微观市场干预过度、地方主义回潮、不公平竞争泛滥成灾[33]。

对此,吴敬琏很早就意识到“众建诸侯”可能带来的经济乱局,并拿中国当时的“市场割据”(Market Segmentation)与法国路易十四时期的“包税制”相形类比[34]。高培勇则从央地博弈出发,将导致这一时期财政困难的主要原因归咎于地方争相、变相的“减税让利”与“挤占挪用”,以及预算软约束顽疾[35]。而贾康则主张淡化“条块分割”的行政束缚,实行自主经营和公平竞争,同时构建中央、地方合理稳定的分级预算体系,并认为“分税制应是中国财政体制改革的方向”[36]。

从政策落地来看,恢复商品经济有利于价值评判标准的重新引入,能够一定程度上缓解、甚至克服由行政性分权带来的“信息不对称”,进而铲除滋生“大跃进”式“放卫星”的土壤。但市场利益的再度分化及政企不分的组织结构,又愈发加剧了“诸侯经济”体制下的“内部人控制”(Insider Control)[37]——使地方政府各种形式的权力寻租死灰复燃,大有堕入“权贵资本主义”(Crony Capitalism)之势[38]。

(三)“分税制改革”的市场经济时期(1994至今)

上世纪90年代开始,随着财政承包制的弊端逐渐显露,统一市场、凝聚财力和规范制度的呼声愈发迫切——李鹏将此时财税管理体制的问题症结指向“随意减免税、税收流失和开支浪费”,提出“改革的核心是…处理好国家与企业、中央与地方的利益分配关系,为市场发育和企业之间的公平竞争创造良好的外部条件”*参见《李鹏总理在全国财政工作会议上讲话,强调财政改革要加快步伐》,《中国财政年鉴1993》。。江泽民也同意“现行税制已不适应发展需要,理顺中央与地方的分配关系,亟待税制改革”。由此,十四届三中全会将财税改革的核心确定为:(1)包干制转分税制,引导中央地方合理分权;(2)规范税收征管,清理稽查落实执行情况;(3)构建政府公共预算,推行采用“复式记账法”。然而,尽管这类措施初衷在于调动中央和地方两个积极性、旨在提高“两个比重”*即“政府财政收入占国民总收入的比重”,加上“中央财政收入占全国财政收入的比重”。,但实际中的“财权上移、事权下放”又迫使地方政府不得不在“预算外收支”上大做文章,并久染成习[30]——从“费大于税”到“土地财政”都是如此,以至于蔓延成为阻碍市场公平健康发展的毒瘤[39]。

面对当时新一轮“西学东渐”,邓子基一针见血地指出,意欲“后发赶超”的国家或地区在财税体制上不能仅仅满足于有限政府,还需承担起“弥补市场失灵、培育维护秩序”的主动职能,尤其在央地关系的处理中“只能借鉴‘公共财政论’,但要发展‘国家分配论’”[40]。针对“费改税”问题,高培勇将财政部门与行政机关间的关系比喻为会计和出纳,要求“铲除执收单位坐支非税收入的土壤”,尽可能杜绝地方政府的机会主义倾向[41]。贾康则结合国际先进理念和经验,从强化国库管理角度切入,提出包括现金管理、集中收付、“金税工程”在内的一系列改革建议[42]。此外,更多学者还将目光投向土地出让金和地方政府债务等现实问题。

总之,围绕央地财税关系的制度演化,相关改革事项与内容不外乎涉及三个主要方面:(1)降低信息不对称性——规范政府收支分类体系、建立国库集中收付制度、开辟电子政务平台建设;(2)调整优化效用函数——注重思想道德教育、树立良好职业情操、明确事后问责制度;(3)完善激励补偿机制——划清央地关系界限,促进有序分工、保证合理分配等。本文由是进一步引入数理分析方法,以期更系统、更精确地阐释出上下级政府委托代理关系之中的逻辑和规律。

四、模型论证

本文基于央地财税关系中的委托-代理特征,结合信息经济学的博弈论模型,抽象分析了新中国成立以来的财税改革路径,旨在为下一步的制度演化指明方向——此处设“中央政府”为委托人、“地方政府”为代理人,而这里的问题目标即在于求解信息不对称条件下的最优制度选择,用以实现有效监督和激励相容的同时,抑制道德风险、实现利益共赢。

(一)模型构建

首先,根据研究对象的一般行为属性[43],设定委托-代理模型的初始条件如表1:

表1 初始条件设定*γ为产出收益、α是努力程度、ε为不确定性,并服从均值为0、方差为σ2的正态分布;ω为代理人报酬、τ是固定工资、θ代表分配率,并在0到1之间,委托人的报酬为γ-ω;委托人up(x)=e-ρx、代理人ua(x)=-e-ρx,x服从均值为m、方差为υ的正态分布;ρ为风险偏好,风险规避时取正值、风险喜好时取负值,绝对值表示程度大小;Cost(α)与α成正相关关系,且边际成本递增。

其次,整合上述条件并推导,求出委托人(p)与代理人(a)的确定性等值(CE)表达式如表2:

表2 确定性等值表达式

最后,考虑到中央政府的大局观与整体利益,将中央、地方两级政府的总和收益(CEP+CEa)确定为委托人的目标函数,从而体现互利共赢的执政宗旨。如此一来,则变成只需求解满足代理人激励相容条件下的委托人目标函数最大化问题,如表3:

表3 委托代理模型

①“参与约束”,确保代理人安于目前岗位,不至于跳槽。

(二)分析求解

这里利用拉格朗日乘子法对上述模型进行最优化求解,构建拉格朗日函数式:

L(θ,λ)=CEp+CEa+λ(CEa-CE0)

(1)

为简化起见,令式1中λ=1、CE0=0,再根据“反向归纳法”代入“令CEa一阶导数为零时代理人的最优努力程度α=θ”,得到优化目标函数(式2)及其二阶导数(式3):

(2)

(3)

由于改革策划者(委托人)与改革响应者(代理人)在风险偏好上所表现出的异质化特征——具体来说,中央政府作为始作俑者,往往不排斥、甚至喜好风险,且其程度还会随时间的推移而逐渐增加;相反,地方政府面对新规定、新制度,大多只能被动接受、因而更倾向于保守,但其程度会在制度红利显现之后趋于减小——式3取值将呈现先负后正,式2图像也会相应表现出先上凸、后下凹的两阶段特征,兹分别讨论如下:

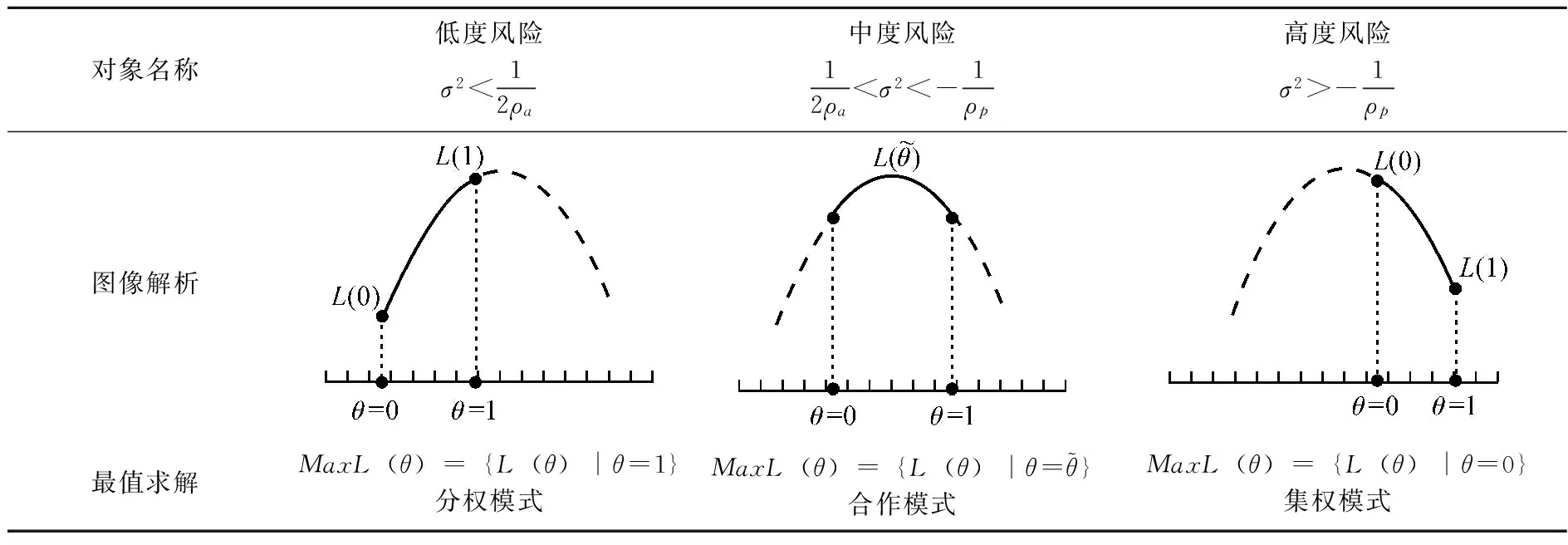

初期阶段,优化目标函数(式2)的二阶导数(式3)小于零,函数图像呈上凸形、理论最大值原则应在抛物线顶点处取得。但考虑到函数定义域θ∈{θ|0≤θ≤1}的限制,在实际求解过程中应分三种情况讨论,并得出三种不同的可能结果如表4所示。

表4 改革初期阶段特征

后期阶段,优化目标函数(式2)的二阶导数(式3)大于零,函数图像呈下凹形、理论最大值原则应在抛物线两端点处取得。但考虑到函数定义域θ∈{θ|0≤θ≤1}的限制,在求解过程中应分两种情况讨论,并得出两种不同的可能结果如表5所示。

表5 改革后期阶段特征

(三)结果讨论

综上所述,中央政府与地方政府的财税权利配置效率,主要受到三个方面参数影响——即委托人与代理的风险偏好ρp、ρa,以及各项事业产出*本文此处则解释为由地方政府所直接征缴的税收收入。的风险(不确定性)σ——且分别在前后两个阶段、呈现出共计五种可能的最优结果,其中包括:

因此可知,在调整央地财税关系的制度演化过程中,纯粹单一的“集权”抑或“分权”都不是最佳的模式选择,而“合作”也只能作为临时性的过渡安排,并进一步呈现出向两极化(集权或分权)发展的趋势。这样一来,只有做到“因时制宜、因事制宜”、灵活变通地将多种模式组合运用,才能更好地为经济发展和社会进步服务。

五、结论引申

截至目前,新中国的财税改革已然走过了一条漫长的制度演化之路——从50年代的“统一领导、分级管理”,经历80年代的“划分收支(税种)、分级包干”,再到90年代的“分税制改革”——这期间的经验措施、方式方法在与上述模型结论大体拟合的同时,也为我们深入理解新中国财税制度发展的阶段性特质及其现实意义提供了丰富的案例素材。

早在计划经济时期,政务院即就中央与地方的财政收支范围做了划分,将包括农业税、关税、央企利润、契税、货物税、工商税在内的各项收入分别归口“中央财政收入”、“地方财政收入”和“中央和地方按比例分成收入”三大类*《关于1951年度财政收支系统划分决定》载高培勇:《共和国财税60年》,北京:人民出版社,2009年第15页。;此外还原则要求“规模较大或重要的企业都由中央主管部门管理,小型企业则划归地方政府管理[44]”——如此基本可认为是本文模型中“集权”、“分权”及“合作”三种财税管理模式的雏形。而之后“统得过死”和“大跃进”则分别是单一化模式走向极端的现实恶果,“一收就死、一放就乱”实际反映的也是同样问题。

进入转轨经济时期,以“分灶吃饭”为特征,中央财政与地方财政的收支范围得到进一步明晰,具体可概括为“固定收入”、“固定比例分成收入”和“调剂收入”三大项。“利改税”以后,更是将铁路、民航、邮电、军工等关键领域的企业税纳入中央财政收入;地方国企、集体企业所得税、城市房地产税、契税等划归地方财政收入;部分产品税、增值税和营业税等定为中央和地方的财政共享收入[30]——这种不同行业适用不同税制的做法,显然考虑到了各个对象之间差异化的风险特性,因此也基本佐证了本文模型结论中关于“改革初期”最优化制度的策略选择。

时值市场经济时期,“分税制”代替了既往“承包制”,财税管理体制开始依照财事权相结合原则,有序地将“维护国家权益、实施宏观调控所必需的税种划为中央税”——如关税、央企所得税、金融企业所得税等;将“适合地方征管的税种划为地方税”——如营业税、地方企业所得税、个人所得税、城镇土地使用税等;将“同经济发展直接相关的主要税种划为中央与地方共享税”——主要有增值税和资源税等[30]。不难发现,该阶段“合作模式”的适用范围显著缩小,且这一演化趋势为国企改革的“抓大放小”战略进一步强化,呈现出与本文模型结论大体吻合的两极化趋势特征。

[1] 张军.分权与增长:中国的故事[J].经济学季刊,2007,7(1):21-52.

[2] 吴敬琏.当代中国经济改革教程[M].上海:上海远东出版社,2010.38-75,226-257.

[3] Lin J Y.The Quest for Prosperity:How Developing Economies can Take off[M].Princeton:Princeton University Press,2012:1-12,102-120.

[4] Akerlof G A.The market for “lemons”:Quality uncertianty and the market mechanism[J].The Quarterly Journal of Economics,1970,84(3):488-500.

[5] 黄少安,张卫国.新、老制度经济学的基本方法论及其比较——融合、继承与发展[J].江海学刊,2007,(4):62-69.

[6] [美]道格拉斯·诺思著,杭行译.制度、制度变迁与经济绩效[M].上海:格致出版社,2008.3-161.

[7] Arrow K J.Uncertainty and the welfare economics of medical care[J].The American Economic Review,1963,53(5):941-973.

[8] Spence M.Job market signaling[J].The Quarterly Jounal of Economics,1973,87(3):355-374.

[9] Stiglitz J E.The theory of “screening”,Education and the distribution of income[J].The American Economic Review,1975,65(3):283-300.

[10] Oates W E.Introduction[A]//Oates W E.The Economics of Fiscal Federalism and Local Finance,Cheltenham and Northampton:Edward Elgar Publishing,1998:xiv.

[11] Oates W.An essay on fiscal federalism[J].Journal of Economic Literature,1999,37(3):1120-1149.

[12] Qian Y,Weingast B R.Federalism as a commitment to preserving market incentives[J].Journal of Economic Perspectives,1997,11(4):83-92.

[13] 陈抗,Hillman A L,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,2(1):111-130.

[14] 严冀,陆铭.分权与区域经济发展:面向一个最优分权程度的理论[J].世界经济文汇,2003,(3):55-66.

[15] 王永钦,张晏,章元,陈钊,陆铭.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,(1):4-16.

[16] 陈锋.清代财政政策与货币政策研究[M].武汉:武汉大学出版社,2008.461-463,500-528,529-574.

[17] 周志初.晚清财政经济研究[M].济南:齐鲁书社,2002.259-264,108.

[18] 刘守刚.国家成长的财政逻辑:近现代中国财政转型与政治发展[M].天津:天津人民出版社,2009.53-76,86-120.

[19] 黄天华.中国财政史纲[M].上海:上海财经大学出版社,1999.403.

[20] 孙翊刚.中国财政史[M].北京:中国社会科学出版社,2003.374.

[21] 费正清.剑桥中华民国史[M].北京:中国社会科学出版社,1993.121.

[22] Shleifer A.Schumpeter lecture:Government in transition[J].European Economic Review,1997,41(3):385-410.

[23] 武力.一九五三年的“修正税制”及其影响[J].中国社会科学,2005,(5):189-208.

[24] 陈云.陈云文选(1949-1956)[M].北京:人民出版社,1984.200-201.

[25] 王洪模等.改革开放的历程[M].郑州:河南人民出版社,1989.185.

[26] 薛暮桥.对商品生产和价值规律问题的一些意见[J].经济研究,1959,(1):18-19.

[27] 骆耕漠.对商品和价值[M].经济研究,1959,(10):61-79.

[28] 孙冶方.把计划和统计放在价值规律的基础上[J].经济研究,1956,(6):30-38.

[29] 顾准.试论社会主义制度下的商品生产和价值规律[J].经济研究,1957,(3):21-53.

[30] 高培勇.共和国财税60年[M].北京:人民出版社,2009.13-72,79-84,145-328.

[31] 陈云.陈云文选(第3卷)[M].北京:人民出版社,1995.244-247.

[32] 戴园晨,徐亚平.财政体制改革与中央地方财政关系变化[J].经济学家,1992,(4):5-14.

[33] 赵忆宁.分税制决策背景回放[J].瞭望新闻周刊,2003,37:20-22.

[34] 吴敬琏,刘吉瑞.论竞争性市场体制[M].北京:中国财政经济出版社,1991.94-98,160-171.

[35] 高培勇.中国财政困难的由来:从运行机制角度的分析[J].经济科学,1995,(5):16-22.

[36] 贾康.分税制改革与中央、地方政府间关系[J].改革,1990,(4):84-88.

[37] 沈立人,戴园晨.我国“诸侯经济”的形成及其弊端和根源[J].经济研究,1990,(3):12-19.

[38] Kang D C.Transaction costs and crony capitalism in East Asia[J].Comparative Politics,2003,35(4):439-458.

[39] 吕炜,许宏伟.土地财政的经济影响及其后续风险应对[J].经济社会体制比较,2012,164(6):78-86.

[40] 邓子基.借鉴“公共财政论”发展“国家分配论[J].财政研究,2000,(1):51-55.

[41] 高培勇.财政部门一定要统揽政府收支——由“费改税”引发的思考[J].中国财政,1999,(7):11-13.

[42] 贾康,阎坤,周雪飞.国库管理体制改革及国库现金管理研究[J].管理世界,2003,(6):15-25.

[43] 陈庆.国家与社会:后危机时期的制度变革[J].西安交通大学学报(社科版),2014,123(1):22-28.

[44] 吴太昌,武力.中国国家资本的历史分析[M].北京:中国社会科学出版社,2012.302-348.

(责任编辑:风 云)

An Analysis of the Institutional Evolution of China’s Fiscal Reform since 1949:Intergovernmental Relations from the Perspective of Information Economics

CHEN Qing

(Institute of Economics, Shanghai Academy of Social Sciences, Shanghai 200030, China)

This paper reviews, from the perspective of economic thought history, the evolution route of China’s fiscal reform since 1949, including three major stages, each witnessing the political and economic wrangling, as in a principal-agent relationship, between the central and local governments, especially with regard to fiscal distribution. A model of information economics is further built to enlighten future policy-making and three optimized management structures are put forward, including the centralized, the decentralized and the one in between.

fiscal reform; institutional evolution; history of economic thought; information economics

2014-11-21

国家社科基金重大项目(13&ZD047);2014年度上海社会科学院优秀博士论文培育项目

陈 庆(1983-),男,浙江杭州人,上海社会科学院经济研究所博士生。

F810.2

A

1004-4892(2015)05-0032-09