市场失灵还是政府失灵?

——基于主成分分析的金融漏损实证研究

2015-12-19安强身姜占英

安强身, 姜占英

(1.山东大学经济学院,山东 济南 250100;2.济南大学管理学院,山东 济南 250002;3.四川省农信联合社信贷监管处,四川 成都 610041)

市场失灵还是政府失灵?

——基于主成分分析的金融漏损实证研究

安强身1,2, 姜占英3

(1.山东大学经济学院,山东 济南 250100;2.济南大学管理学院,山东 济南 250002;3.四川省农信联合社信贷监管处,四川 成都 610041)

金融漏损现象在中国经济转轨过程中长期存在,其引致的金融风险逐步累积,一旦引发系统性风险势必阻滞中国经济金融改革与发展的步伐。文章基于2001-2012年间金融漏损的相关指标,利用主成分分析法验证了市场失灵与政府失灵视角下金融漏损的形成机理。研究表明:金融漏损的市场失灵因素主要是信贷资源错配下的低效率运营,政府的持续扩张行为是政府失灵引致金融漏损的主要原因;市场失灵引致的金融漏损不断下降,政府失灵下的金融漏损却不断上升。消除金融漏损应打破金融垄断,增强市场机制作用,并解决政府激励与约束的非均衡性,使政府恪守“守夜人”职能。

市场失灵;政府失灵;金融漏损;转轨经济

一、引 言

中国转轨经济中存在显现的“金融抑制”(McKinnon,1973)[1]与“金融歧视”(Loren et al,2003)[2]现象,金融资源更多被投放于低效率的国有企业,而中小企业为主的民营经济体却长期融资困难,结构性扭曲导致了金融资源错配与资金利用低效率。循着这一逻辑,我们注意到,金融资源错配进一步导致金融资源的异常流动,主要表现为从掌握大量金融资源的国有部门流向其他部门,我们称之为“金融漏损”。金融资源在经济系统内流动本属正常,称之为漏损的原因在于流动的非规范、灰色性质。漏损过程中诸多与经济健康发展格格不入的现象的产生与蔓延必将阻滞中国经济改革,制约社会主义市场经济的发展。

长期以来,我国政府通过控制审批、许可、资金及其他稀缺资源的权力以及制定产业政策方式施行调控(裴文睿,2004)[3],国有部门在政策庇护及“所有制偏好”的金融配置下,形成了对正规金融市场资源的垄断,但运营效率低下、资本回报率低[4],大量低效甚至无效的资本运用以及腐败、职务高消费等引致金融资源外向漏损自然而又合理。虽然随着我国金融体制改革的深化,政府干预不断降低,金融资源的配置日趋市场化,非国有经济部门获得了更多的金融资源。但在我国“毫不动摇地巩固和发展公有制经济、不断增强国有经济活力、控制力、影响力”的政策导向下,以国有企业为代表的公有部门仍将是金融资源的主要获得者,金融漏损现象也依旧会存在甚至蔓延。

作为现代经济的核心,金融体系的安全、高效、稳健运行事关经济全局的稳定和发展。金融漏损风险及其蕴含的“多米诺骨牌效应”必然会导致系统性金融风险,严重威胁国家经济安全与社会稳定。防患于未然,防范金融漏损风险应着眼于源头。作为一种资源错配,金融漏损是市场的原因还是计划的偏离?我们的研究聚焦在了政府和市场的行为上。

二、文献回顾

金融漏损内生于中国经济运行机制。在从高度集权的计划经济体制向相对分散的市场经济体制转变的过程中,无论是追求有利产权安排的新兴利益集团还是致力于谋求个人利益补偿的权力利益集团都有着极强的寻租和设租动机。长期金融抑制政策下的信贷所有制歧视,以及国企委托代理机制和软预算约束条件的共同交织,垄断金融资源程度更高的国有经济部门存在道德风险产生的可能,采取不同渠道转移、侵吞金融资产或资源,形式上的各类低效、无效投资以及腐败行为均会导致体制内金融资源的外向流动[5]。

梳理国内外研究,虽然直接涉及“金融漏损”的文献较少,但类似研究却并不鲜见。Michael Firth等人(2008)[6]在研究私营部门信贷分配时注意到,在中国转轨经济过程中,私营经济部门较难获得正规金融市场信贷资金,往往存在黑箱操作。在典型的政策扭曲条件下,资源错配导致了高昂的资本效率损失(邵挺,2010[4];罗德明等,2012[7])。大量银行坏账损失、资产或资本直接转移及资本外逃[8],以及近两年死灰复燃的“新三角债”危机[9],效率损失的往往是资金的净供应方——国有部门。虽然这种金融漏损具有不可估量的金融风险,但也有学者在研究中发现,金融漏损在一定程度上也减弱了信贷资源错配带给私人部门的不利影响,缓解了私人部门资金紧张困境(辛念军,2006)[10]。

如果借用金融外部性概念(金融活动中金融组织的私人成本或私人收益向与该金融行为无关联的其他主体的溢出效应),则更能正确认识金融漏损的外部性,同时也有利于分析其形成机理。美国学者亚历克·诺克(1984)指出,外部性的出现不是因为所有权的分离,而是因为决策单位出现的分离,无效率的外部性的产生可能正是因为决策单位的分离使决策者与受决策者影响区域之间产生的“官能障碍”[11]。英国经济学家哈耶克也认为,“资源配置的好坏,取决于决策者所掌握的信息的完全性与准确性”[12]。这些理论从制度(政府)与市场两个层面为我们正确认识金融漏损的形成提供了理论支撑。

从已有研究看,既有成果更多集中在金融抑制制度环境下国有企业效率损失,对金融资源漏损背后的形成机理与引致因素关注较少。本文研究力求克服这一不足,从市场和政府两个维度,在数据统计与模型构建基础上进行实证分析。结合统计指标的可获得性,本文综合选取了18个指标:市场失灵维度9个指标,政府失灵维度9个指标,运用主成分分析方法对2001-2012年间中国金融漏损的情况进行检验。通过验证驱动因素效值的差异,客观评价金融漏损实际情况,揭示金融漏损形成的主要因素,提出相应的政策建议。

三、研究设计

基于金融漏损的性质,其形成机理的研究应从资源配置入手,且已有研究认为,在转轨经济过程中,市场失灵与政府失灵的相互交织与共振引致了金融漏损[13]。而在这两类失灵中,哪些因素对金融漏损的形成更为关键?在不同时期,哪类失灵更为重要?金融漏损变化呈现什么趋势?在收集、整理大量数据资料基础上,本文试图用主成分分析法结合两个失灵模型解答上述问题。

(一)研究方法与数据来源

为了全面、系统地分析金融漏损,在对不同多元统计分析方法比较的基础上,我们选择主成分分析法进行相应研究。

本文数据主要来源于政府官方网站,如国家统计局、人民银行、财政部网站,以及《中国统计年鉴》、《中国金融统计年鉴》等,对于官方未公布的部分数据引用了第三方统计资料,如中经网统计数据库等。同时,为了使研究更贴近现实,展现趋势与规律,本文选取2001-2012年的数据作为研究样本。

(二)变量选取与统计描述

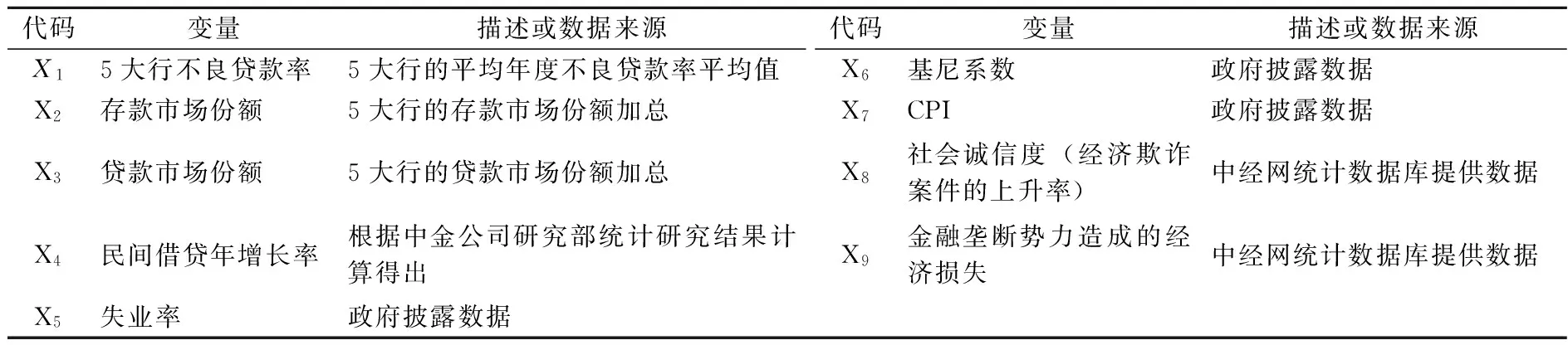

第一,市场失灵。在引致漏损的市场失灵因素方面,结合中国金融体系的银行主导性特征,我们选取了9个代表性指标来解析市场失灵机制对于金融漏损的影响,具体为:工农中建交(简称5大行)不良贷款率、5大行存款市场份额、5大行贷款市场份额、民间借贷年增长率、失业率、基尼系数、CPI、社会诚信度以及金融许可对经济造成的损失*中国转轨经济过程中,市场失灵总是与政府失灵交织在一起,两者相互强化,因此,难以精准分类相关指标属于哪类失灵,本文市场失灵分析指标的选取主要是基于金融市场资源配置的考量。。从数据看,在样本时间段里,5大行存款、贷款市场份额长期占银行市场份额的50%以上,而民间借贷所代表的非正规金融亦是金融资源市场机制的重要组成部分。各指标变量说明和统计数据见表1和表2。

表1 市场失灵变量说明

表2 市场失灵指标变量统计数据(2001-2012) (单位:%)

第二,政府失灵。考虑政府干预资源配置的流向以及资源存量,结合本文研究样本期间房地产业的支柱特征以及地方债务风险问题,我们选取9个代表性指标:财政收入、实际利用外资、年度房地产业投资额、地方政府债务规模、金融许可造成的经济损失、居民对物价的满意度、房屋销售价格指数、国企在社会融资中的比重以及房价与居民收入比。这9个指标均与政府对金融资源的支配调节相关。需说明的是房屋销售价格指数,虽然其具有明显的市场因素特征,但考虑到最近十年以来,宏观经济增长对于房地产过于倚重的特点,以及政府作为土地的唯一供给者,频频用土地高价推高房价,加之限购政策也是导致房地产经济的市场调节不充分的重要原因,本文将房屋销售价格指数归类于政府失灵指标。各指标变量说明和统计数据见表3和表4。

表3 政府失灵变量说明

表4 政府失灵指标变量统计数据(2001-2012)

(三)模型设计

第一,在市场失灵的形成机理方面,考虑到中国银行业的市场份额分布,用5大行的市场占有率来代表金融市场的垄断程度,用5大行的不良资产率代表5大行的金融漏损,用民间借贷的量和利率代表黑市上金融资源的配置情况,具体模型如下:

MR=α0+α1*X1+α2*X2+α3*X3+α4*X4+α5*X5+α6*X6+α7*X7+α8*X8+α9*X9+εi

(1)

其中,MR代表市场失灵下的信贷配置,α0、α1、α2、α3、α4、α5、α6、α7、α8、α9为自变量系数,X1代表5大行的不良贷款率,X2代表5大行的存款市场份额,X3代表5大行的贷款市场份额,X4代表民间借贷年增长率,X5代表失业率,X6代表基尼系数,X7代表CPI,X8代表社会诚信度,X9代表金融垄断势力造成的经济损失,εi为随机干扰项。

第二,在政府失灵的形成机理方面,选取了财政收入、实际利用外资、年度房地产业投资额、地方政府债务规模、金融许可造成的经济损失、居民对物价的满意度、房屋销售价格指数、国企在社会融资中的比重、房价与居民收入比。具体模型如下:

CR=α0+α1*X1+α2*X2+α3*X3+α4*X4+α5*X5+α6*X6+α7*X7+α8*X8+α9*X9+εi

(2)

其中,CR代表政府失灵下的信贷配置,α0、α1、α2、α3、α4、α5、α6、α7、α8、α9为自变量系数,X1代表财政收入,X2代表年度实际利用外资额,X3代表年度房地产业投资额,X4表示地方政府债务规模,X5代表金融许可造成的经济损失,X6代表居民对物价的满意度,X7代表房屋销售价格指数,X8代表国企在社会融资中所占比重,X9代表房价与居民收入比,εi为随机干扰项。

四、实证分析

(一)市场失灵

第一步,根据整理的数据用SPSS软件进行主成分分析。根据特征值大于1的原则,选取了3个主成分Y1、Y2、Y3,其特征值和方差的贡献率见表5。

表5 主成分及其贡献率

第二步,对提取的3个主成分建立主成分载荷矩阵,并采用方差极大旋转法进行旋转,具体数据见表6。

表6 主成分载荷矩阵

表6显示,第一主成分在X2、X3、X5、X6指标上有较大的载荷,将其命名为信贷资源利用效率主成分。第二主成分在X4、X7、X8、X9指标上有较大的载荷,将其命名为民间融资行为主成分。第三主成分在X1指标上有较大的载荷,即信贷资源配置主成分。

第三步,根据回归法计算得出主成分得分系数矩阵见表7。

表7 主成分得分系数矩阵

根据表7的主成分得分系数矩阵,计算每年金融体系漏损在3个主成分(Y1、Y2、Y3)上的得分,则有:

Y1=0.138X1+0.25X2+0.249X3+0.086X4+0.226X5+0.228X6+0.017X7+0.048X8-0.36X9

Y2=-0.157X1+0.025X2+0.009X3-0.296X4+0.115X5+0.128X6+0.286X7-0.268X8+0.24X9

Y3=0.612X1+0.138X2+0.174X3-0.155X4-0.241X5-0.257X6-0.294X7-0.258X8+0.504X9

其中,X1、X2、X3、X4、X5、X6、X7、X8、X9均为原始数据,再以主成分对应的贡献率为权重进行加权求和,得到总体评价Y:

Y=0.43*Y1+0.31*Y2+0.11*Y3

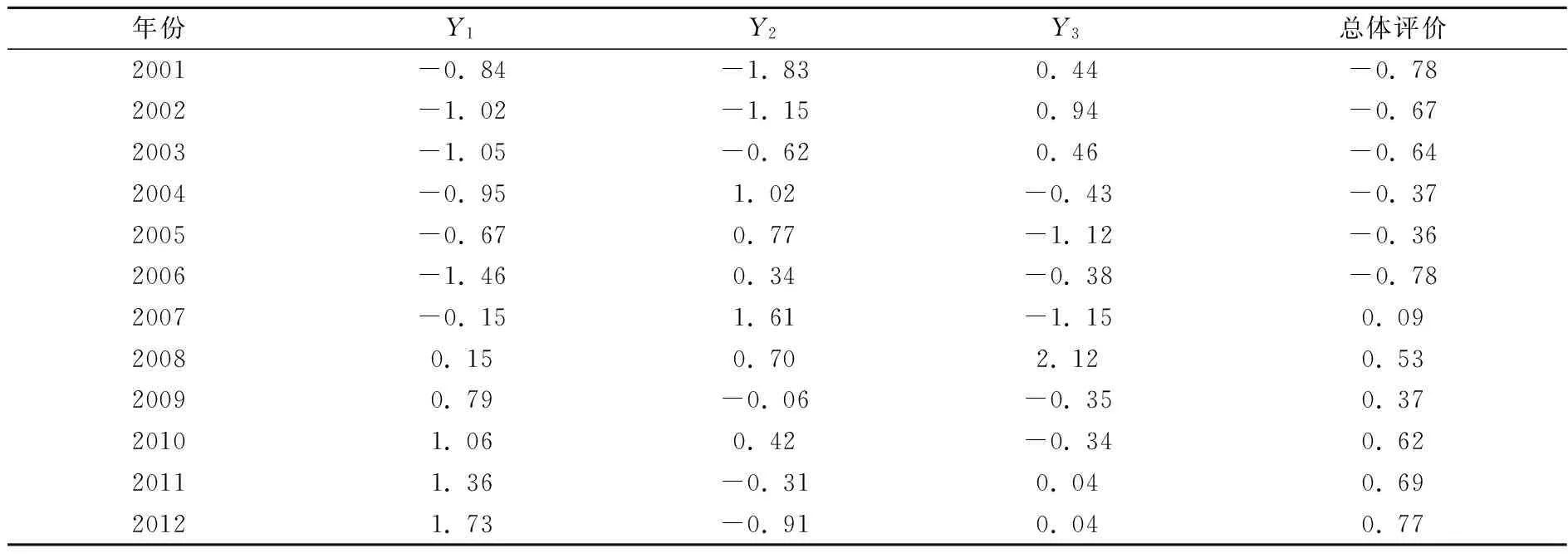

各主成分得分及综合排名见表8。

表8 三个主成分的综合得分排名一览表

从表8看出,从2001到2012年金融漏损效应整体呈递减趋势,表明市场失灵导致的金融漏损在逐年减弱。尤其是自2011年起,缓解程度更为明显。从时间序列来看,在12年中,信贷资源利用效率主成分对金融漏损的贡献度始终最高,2001-2010年间一直保持在50%以上,这表明信贷资源利用低效率是金融漏损主要原因。不过该值自2011年起出现大幅降低,表明由信贷资源利用低效引致的漏损自2011年起有所缓解。信贷资源配置主成分与其走势相似,而民间融资行为主成分相反,呈现出缓慢上涨的趋势。

数据变化并非偶然。转轨经济期,五大行占据了信贷市场绝对份额,相对应的是其高企的不良资产和不良贷款率(以2001年为例,这两个数据分别为49.2%和29.53%)。虽然我国1999年成立了四大金融资产管理公司(AMC)专门处置银行不良资产,但现金回收率仅为1/5左右*根据银监会的统计数据,截至2006年一季度末,四大资产管理公司累计处置不良资产8663.4亿元, 其中现金回收1805.6亿元,阶段处置进度为68.61%,现金回收率为20.84%。,更多不良资产成为真实的金融漏损。其后四大国有银行先后上市,尤其是2010年6月不良贷款率最高的中国农业银行上市,提高了国有银行资金运营效率,有效纠正了信贷资源低效配置机制,这一主成分因素对金融漏损的贡献度大为降低。伴随商业银行体系构建、政策性银行分离,国有银行商业化特征日趋增强,信贷资源配置逐渐倾向于成长能力强、经营绩效高的非公经济部门,降低了体制内经济部门的资金漏损,这一变化在2005年和2011年表现尤其突出。但伴随着金融漏损的缓解,非公经济体对信贷资源的需求通过民间融资解决的倾向增强,带动了民间融资主成分效应的上升。

(二)政府失灵

第一步,根据整理的数据用SPSS软件进行主成分分析,根据特征值大于1的原则,选取了3个主成分:Y1、Y2、Y3,其特征值和方差的贡献率见表9。

表9 主成分及其贡献率

第二步,对提取的3个主成分建立主成分载荷矩阵,并采用方差极大旋转法进行旋转,具体数据见表10。

表10 主成分载荷矩阵

依据表10,第一主成分在X1、X2、X3、X4指标上有较大的载荷,将其命名为政府行为主成分。第二主成分在X7、X9指标上有较大的载荷,将其命名为房产经济主成分。第三主成分在X5、X6、X8指标上有较大的载荷,即金融垄断主成分。

第三步,根据回归法计算得出主成分得分系数矩阵见表11。

表11 主成分得分系数矩阵

根据表10的主成分得分系数矩阵,计算每年基于政府失灵原因的金融体系漏损在3个主成分(Y1Y2Y3)上的得分,则有:

Y1=0.199X1+0.194X2+0.188X3+0.2X4+0.013X5+0.087X6-0.057X7-0.171X8-0.094X9

Y2=-0.025X1+0.009X2-0.04X3+0.022X4+0.06X5-0.389X6+0.469X7-0.037X8+0.362X9

Y3=0.025X1+0.107X2-0.017X3-0.04X4-0.753X5+0.238X6-0.059X7+0.157X8-0.347X9

其中,X1、X2、X3、X4、X5、X6、X7、X8、X9均有原始数据,用其标准化数据再以主成分对应的贡献率为权重进行加权求和,得到总体评价Y:

Y=0.55*Y1+0.21*Y2+0.14*Y3

各主成分得分及综合得分情况见表12。

表12 三个主成分的综合得分情况一览表

从表12看出,因政府失灵引致的金融漏损呈现较为明显的上升趋势(图1),其中3个主成分中Y1(政府行为主成分)呈现较强的规律性,与总体评价值保持相同的趋势,表明政府行为主成分是导致政府失灵视角下金融漏损的主要原因(占据了55%的权重)。从时间段来看,也与原始指标中财政收入、实际利用外资额、年度房地产业投资额以及地方政府债务规模年均25%的增长率密不可分。另2个主成分Y2(房产经济主成分)及Y3(金融垄断主成分)一则所占权重相对较低,二则规律性不强,呈现较强的波动性。具体到个别年度,也可发现数据背后的原因,如2001年,房产经济主成分对于政府失灵主导的金融漏损的贡献度最高为-1.83,基本原因是始自1998的房改政策,推动了后续几年的房地产业投资以及房价提升。中国经济房地产化导致大量金融资源通过合法及非常规渠道流向了房地产行业,表中Y2的变化可以说基本上反映了我国12年中房产经济变化的规律。从Y3(金融垄断主成分)值变动情况看,呈现明显的波浪状。始自2003年的第三轮银行股份制改革在银行运行机制、股权结构上发生了重大变化,公司治理绩效明显改善,2003-2007年的金融漏损值相比之前年度明显下降且一直在低位水平小幅度波动。2008年是这12年的峰值,主要是2008年底刺激政策的4万亿大多投向了公共、基础投资等体制内部门掌控领域,这些领域不仅资本效率低,同时也是腐败、寻租行为的多发地,金融漏损程度“自发性”增强在预料之中。

图1 基于两个失灵的金融漏损趋势图

五、结论与政策建议

本文研究表明,第一,从市场失灵角度看,信贷资源利用效率低下是引致金融漏损的重要原因。从实证分析来看,在金融漏损居高的年份一般都伴随着5大行对于信贷市场的高垄断以及5大行自身的不良贷款率值居高不下的现实;第二,从政府失灵角度来看,政府的持续扩张是引致该视角下金融漏损的主要原因,政府在公共产品及其他不同领域投资的增加伴随着各类寻租行为,缺乏约束与监管的行为背后必然会产生金融漏损;第三,从时间序列来看,由市场失灵引致的金融漏损逐年降低,政府失灵下的漏损则呈现波动上扬趋势。

基于以上研究,我们建议:首先,进一步深化金融体制改革,打破体制性金融垄断。体制垄断与运营低效是金融漏损产生的制度性土壤,消除金融漏损必须深化金融体制改革,打破金融垄断,不断发展民间金融,放宽金融市场准入,形成金融市场的竞争格局。其次,基于政府干预下的投资低效甚至被房地产业绑架造成政府失灵并引致金融漏损增强这一原因,政府要剖析自身行为,恪守“守夜人”本职。行政集权体制以及GDP导向,虽然一定程度上推动了中国经济增长,但这套强激励和软约束机制构成的制度,也形成了新老“三角债”、不良债权以及地方政府融资平台乱象。比较两个失灵可以看出,市场色彩在淡化,政府色彩在增强,因此,政府应定位于“守夜人”,增强市场机制作用才能有效降低金融漏损。

[1] McKinnon R.I.Money and Capital in Economic Development [M].Washington,DC:Brookings Institution,1973,pp:177-182.

[2] Loren B.and Hongbin L..Bank discrimination in transition economies:Ideology,information,or incentives?[J].Journal of Comparative Economics 2003,31,pp:387-413.

[3] 裴文睿(Randy Peeren boom).中国的法治与经济发展[A].洪范评论,第1卷第1辑(C).北京:中国政法大学出版社.2004.

[4] 邵挺.金融错配、所有制结构与资本回报率:来自1999-2007年我国工业企业的研究[J].金融研究,2010,(9):51-68.

[5] 刘瑞明.金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察[J].经济学季刊,2011,(1):603-618.

[6] Michael F,Lin C,Liu P,Sonia M.L.Inside the black box:Bank credit allocation in China's private sector [J].Journal of Banking & Finance,2009,33,pp:1144-1155.

[7] 罗德明,李晔,史晋川.要素市场扭曲、资源错置与生产率[J].经济研究,2012,(3):4-14,39.

[8] 阎庆民,蔡红艳.商业银行操作风险管理框架评价研究[J].金融研究,2006.(6):61-70.

[9] 张龙.新三角债阴影笼罩实体经济 近8成企业遇拖欠货款[N].中国企业报,2012-6-18(3).

[10] 辛念军.经济增长中的金融效率[M].北京:经济科学出版社,2006.208-209.

[11] 主父海英.金融负外部性研究[D].沈阳:辽宁大学博士学位论文,2010.

[12] 哈耶克.个人主义与经济秩序[M].北京:北京经济学院出版社,1991.134-138.

[13] 安强身,姜占英.中国体制内金融漏损的再思考[J].财经科学,2013,(7):19-27.

(责任编辑:原 蕴)

Market Failure or Government Failure?——The Empirical Study of Financial Leakage Based on Principal Component Analysis

AN Qiang-shen1,2, JIANG Zhan-ying3

(1. School of ecenomics, Shandong University, Jinan 250100, China;2. School of management, University of Jinan, Jinan 250022, China;3. Credit Supervision department, Sichuan Rural Credit Union, Chengdu 644000, China)

The phenomenon of systemic financial leakage has existed for a long time in China economic transition and the financial risks caused by this phenomenon have been gradually accumulating. Once they trigger off systemic risks, they will inevitably hinder China's economic reform and the pace of development. Based on the related indicators of financial leakage in 2001-2012, this paper uses principal component analysis to verify the two failures about systemic financial leakage. The article argues that low operation efficiency under the resources mismatch in credit markets is the main cause of market failures leakage, and the government's continued expansion the main reason for financial leakage caused by government failure. While the financial leakage caused by market failure is on the decline, the financial leakage caused by the government failure is on the increase.The paper suggests that in order to eliminate systemic financial leakage we should break up the financial monopoly and deepen financial reform to strengthen the role of market mechanisms; furthermore,the government should address the imbalance between incentives and constraints, strictly performing its function as “night watchman”

market failure; government failure; financial leakage; transition economy

2014-07-02

安强身(1972-),男,山东新泰人,山东大学经济学院博士生,济南大学管理学院副教授;姜占英(1979-),女,山东潍坊人,四川省农信联合社信贷监管处高级经济师,博士。

F830

A

1004-4892(2015)05-0041-09