慈善组织财务信息透明度、筹资类型与筹资效果

2015-12-19游春晖厉国威

游春晖, 厉国威

(1.中南财经政法大学会计学院,湖北 武汉 430223;2.浙江财经大学会计学院,浙江 杭州 310012)

慈善组织财务信息透明度、筹资类型与筹资效果

游春晖1, 厉国威2

(1.中南财经政法大学会计学院,湖北 武汉 430223;2.浙江财经大学会计学院,浙江 杭州 310012)

以2009-2012年间慈善组织公开披露的财务信息为样本,实证检验慈善组织财务信息透明度对捐赠收入的影响。研究结果表明,慈善组织财务信息透明度越高,越有可能获得较高的捐赠收入,增量财务信息透明度带来了增量捐赠收入,同时市场化进程并非影响捐赠收入的重要因素;进一步区分慈善组织的筹资类型后发现,非公募慈善组织的财务信息透明度较之公募慈善组织具有更强的筹资效应。

慈善组织;财务信息透明度;筹资效果;筹资类型

一、引 言

中国慈善组织正在遭受信任危机。《中国慈善发展报告(2013)》指出,近八成公众对慈善组织信息透明度不满意[1],而不满意的最主要原因则是屡受诟病的慈善组织财务信息透明度。一方面随着社会整体透明度的不断提升,民众的问责意识和权利意识不断觉醒,对慈善组织财务信息透明度的期待和要求变得更高;另一方面,慈善组织内控薄弱,信息透明度普遍偏低。受慈善组织负面信息的影响,部分民众对慈善组织开始变得不再信任,导致慈善组织捐赠收入急剧下降。根据《中国慈善发展报告(2013)》的统计,2010年全国社会捐赠总量为1032亿元,2011年下降为845亿元,2012年进一步下降为约700亿元;而处于“郭美美事件”漩涡中的红十字会的捐赠收入则由2011年的1.67亿元下降为2012年的1.17亿元,下降幅度达30%。

社会捐赠收入是慈善组织最主要的收入来源,社会信任程度的下降导致其难以从外部获取充足的资金以实现社会服务功能。在此情形下,慈善组织不得不被动披露慈善相关信息,尤其是财务信息。由于自愿性的财务信息披露具有明显的“自我服务”动机,会依据特定目的进行策略性的披露①2011年发布的《公益慈善捐助信息披露指引》虽然对公益慈善组织信息披露内容有较详细的规定,但不具有强制执行力;而2012年民政部颁布的《关于规范基金会行为的若干规定(试行)》,虽然对慈善组织信息披露有强制性的规定,但仅要求基金会对社会公众公布发起人、主要捐赠人、基金会理事主要来源单位、基金会投资的被投资方、其他与基金会存在控制、共同控制或者重大影响关系的个人或组织、基金会与上述个人或组织发生的交易信息,对于捐赠资金的筹集、使用等情况未明确要求披露。,那么慈善组织财务信息披露数量的增加是否表明其财务信息透明度得到改善?对于慈善组织财务信息透明度与其筹资效果之间的关系目前仍存有争论,如(Petrovits et al.,2011)认为财务信息透明度与其下期捐赠收入存在显著的相关关系[2],但也有部分学者认为捐赠者不同于企业的所有者,没有强烈的动机对慈善组织进行监督,其捐赠可能更多的只是为了购买内心的温暖(Ribar D.C. & Wilhelm M.O.,2002)[3],财务信息透明度与筹资效果无关。对于我国的慈善组织而言,它们之间又存在怎样的一种关系呢?自2004年《基金会管理条例》首次允许个人创办基金会以来,中国非公募慈善组织的数量增长迅猛。根据民政部《2013年社会服务发展统计公报》的数据,非公募慈善组织的数量已经超过公募慈善组织的数量,那么两类慈善组织财务信息透明度在筹资效果上是否存在差异?

以2012年中国公益慈善网所评选的前100家慈善组织2009-2012年间公开披露的财务信息为样本*中国公益慈善网是由中华人民共和国民政部主办的国家公益慈善门户网站。,本文构建了慈善组织财务信息透明度指标,并考察了财务信息透明度对慈善组织筹资效果的影响。研究发现:(1)慈善组织财务信息透明度越高,就越有可能获得较高的捐赠收入;(2)慈善组织增量财务信息透明度带来了增量捐赠收入;(3)相较于公募慈善组织,非公募慈善组织的财务信息透明度具有更强的筹资效应。

二、文献回顾与研究假设

(一)相关文献回顾

围绕信息透明度国内外学者大部分研究成果集中于企业视角,从非营利性组织尤其是慈善组织视角开展的研究偏少。Fama & Jensen指出非营利性组织具有特殊的产权基础和委托代理关系,捐赠者在捐赠时也期望得到回报,但这种回报是非营利性的[4];Healy & Palepu(2001)、Baek et al.的研究进一步表明,财务信息披露可降低管理层与外部利益相关者之间的信息不对称程度,从而可缓解管理层的道德风险和逆向选择行为[5][6];姜宏青在对非营利性组织的使命、资源依赖性、特殊的委托代理关系推理分析后指出,非营利性组织必须信息透明才能赢得公众的信任和生存[7]。

在非营利性组织信息披露存在的问题及对策方面,庞凤喜等指出我国慈善组织存在信息披露机制不健全、捐赠支出不透明等问题,郑筱筠也认为我国慈善组织缺乏信息公开的内在动力与外部压力[8][9];程昔武等、颜克高等在比较非营利性组织与证券市场及英、美国家非营利性组织信息披露机制的基础上,构建了我国非营利性组织信息披露机制的理论框架[10][11];祝建兵等(2009)则探讨了非营利性组织信息披露的政府管制路径[12]。部分学者还试图借鉴国外慈善组织信息披露的成功经验,如对美国慈善组织全面强制信息披露制度、香港慈善组织自愿性网上披露制度的研究[13][14]。

也有部分学者对非营利性组织的其他方面进行研究,如Yetman M.H. & Yetman R.J.实证分析了非营利性组织慈善支出报告准确性的监管效果[15];Palmer P.D.采用内容分析法研究澳大利亚非营利性组织财务报告的一贯性、效率及透明度[16];刘亚莉等比较分析接受财务报表审计的慈善组织与未接受审计的慈善组织在组织性质及治理特征方面的差异[17]。

(二)研究假设与计量模型

慈善组织属于非营利性组织,以社会公益为使命,在财产权利上具有所有权、控制权与受益权三权分离的特点[18],一方面从捐赠者处获得资产,另一方面将所筹集的资产发放给最需要的援助对象。捐赠者在作出捐赠决策时并不清楚所捐赠资产能否用于实现其捐赠的初衷,也不知晓捐赠资产的使用效果,其捐赠更多的是出于对慈善组织的高度社会信任*Durlauf & Fafchamps(2004)认为,信任分为个人化信任和一般化信任,前者建立于个体间反复交往所形成的人际关系上,而后者是基于对象群体的构成、动机等的信任,即社会信任。。基于这种信任,捐赠者放弃了所捐赠资产的所有权、收益权、处置权等权利,委托慈善组织将该资产按照捐赠协议(可能没有明确订立)使用*通常认为捐赠人的捐赠行为一般可以分为三种,即道德化捐赠、市场化捐赠和其他捐赠。道德化捐赠中捐赠人期望获得捐赠安慰、市场化捐赠中捐赠人期望改善其形象、提高声誉,而其他捐赠中捐赠人期望获得一定的激励。不管哪一种捐赠,如果慈善组织违背了捐赠协议,将损害捐赠人的信任,导致捐赠意愿下降。。

但捐赠者对慈善组织的信任并不是单向、无条件的。捐赠者的信任有两个前提,一是慈善组织的动机,即慈善组织是否会按照捐赠协议履行义务,提供公益服务;二是慈善组织的能力,即慈善组织能否比较高效地使用所募集的资产,形成较好的公益效果[19]。如果慈善组织不能做到这两点,捐赠者对慈善组织的信任将会大打折扣,慈善组织的可持续发展也将面临困境。因此,在资源竞争日益激烈的背景下,各慈善组织为了赢得社会公众(包括捐赠者)的信任、实现组织目标,除了要确实实现以上两点外,还需通过各种渠道向社会公众准确、充分地披露其经营的相关信息。

慈善组织在披露其经营相关信息时,需要将社会公众最关注的信息予以披露。英国学者利特将非营利性组织的公共责任划分为四个维度,即财务责任、过程责任、效益责任和优先项设置方面的责任,财务责任维度中首要的是财务透明[20],财务信息披露成为慈善组织降低捐赠风险*科尔曼认为信任是一种风险行动,行动双方存在着非对称的委托代理关系,委托方必须经过一段时间后才清楚受托方是否恰当地履行了义务,信任过程中的时间迟滞形成了信任风险。捐赠者在捐赠过程中也存在着捐赠风险。,获取持续信任的有力法宝。财务信息透明度的提高客观上能够使捐赠者更准确地判断不同慈善组织的优劣并进行选择[21],即捐赠者可能因慈善组织所披露的财务信息而改变原有捐赠决策。同等条件下,财务信息透明度越高,捐赠者及其他利益相关者就越容易掌握慈善组织的实际经营情况,从而带来社会信任程度的提高和慈善组织捐赠收入的增加。因此,本文提出假设1a:

H1a:在其他条件相同的情况下,财务信息透明度越高,慈善组织筹集的捐赠收入越多。

借鉴梁上坤等的模型[22],本文设置以下计量模型以检验上述假设:

Donationt=β0+β1Transparencyt-1+β2Sizet-1+β3Pricet-1+β4Aget+β5Nature+ β6Type+β7Index+∑Year+ε

其中,Donationt为慈善组织在第t年的捐赠收入,Transparencyt为慈善组织财务信息透明度,Sizet为慈善组织期末总资产,Pricet为捐赠价格(代表慈善组织的经营效率),Aget为慈善组织的成立年限,Nature为慈善组织的性质,Type为慈善组织的筹资类型(是否为公募筹资),Index为慈善组织注册地的市场化指数。由于捐赠人在作出捐赠决策时所拥有的是慈善组织上一年度的财务信息,因此本文对Transparencyt、Sizet和Pricet做了滞后一期的处理。

财务信息披露对慈善组织而言,既是一种约束,也是一种激励。一方面,财务信息披露可以强化利益相关者对慈善组织的监管,减少慈善组织管理层利用慈善资产谋利的空间,保证契约得到较好地执行,维持社会公众对慈善组织的信任;另一方面,财务信息披露具有经济后果和财富分配效应。财务信息反映了慈善组织管理层的历史经营业绩,在自愿披露制度的管理环境下,经营业绩越好,披露的财务信息才会越充分;反之,披露的财务信息越充分,一定程度上也可以反映经营业绩较好。财务信息披露得越充分,捐赠者对慈善组织的动机和能力会更信任,从而可以留住捐赠者,甚至可以扩大已有捐赠者的捐赠额,吸引更多的潜在捐赠者进行公益捐赠。基于此,本文提出假设1b:

H1b:在其他条件相同的情况下,增量财务信息透明度可带来增量捐赠收入。

借鉴叶青等、杜兴强等的做法[23][24],本文构建了一阶差分模型,具体如下:

ΔDonationt=β0+β1ΔTransparencyt-1+β2ΔSizet-1+β3ΔPricet-1+β4Aget+β5Nature+ β6Type+β7Index+∑Year+ε

其中,△Donationt为慈善组织第t年比第t-1年捐赠收入的增加额,其余变量的含义类同。

我国的慈善组织分为两种,即公募慈善组织和非公募慈善组织。公募慈善组织属于公共筹款型基金会,可以向社会公开募集慈善资金,筹资范围广;而非公募慈善组织则属于独立基金型基金会,其慈善收入主要来源于特定组织和个人的持续捐款、自有资金的运作增值以及发起人自身的捐助[25],筹资范围窄,因此相对于公募慈善组织,非公募慈善组织与捐赠者之间具有更为直接的受托责任关系。在此契约关系中,捐赠者对非公募慈善组织的慈善信息更为关注,而非公募慈善组织也更了解捐赠者的捐赠意愿,并通过财务信息披露的方式传递给捐赠者,满足捐赠者的信息需求,降低其捐赠风险。捐赠风险的降低则会进一步影响捐赠者后期的信任程度和捐赠行为。因此,本文提出假设2:

H2:相对于公募慈善组织,非公募慈善组织的财务信息透明度具有更强的筹资效应。

三、变量与数据

(一)慈善组织财务信息透明度

上市公司信息透明度的衡量指标通常以交易所对上市公司每年信息披露的考评结果,按照优秀、良好、合格、不合格四个等级所给的分值作为代理变量[26],但慈善组织并没有公开、可直接查询的财务信息透明度数据,因此本文根据《中华人民共和国公益事业捐赠法》、《基金会信息公布办法》等法规的要求,参照《公益慈善捐助信息披露指引》、《上市公司信息披露管理办法》构建了慈善组织财务信息透明度指数(Donationt),从基本财务信息、组织治理信息、接受捐赠财务信息、支出相关财务信息和其他财务相关信息五个维度共30项具体指标进行计量*《公益慈善捐助信息披露指引(2011)》对公益慈善组织捐助信息做了全面的规范,要求慈善组织从接受捐赠机构信息、募捐活动信息、接收捐赠信息、捐赠款物使用信息和机构财务信息五方面进行披露;而《上市公司信息披露管理办法》则要求信息披露义务人应当真实、准确、完整、及时地披露信息,因此本文结合慈善组织财务披露实际情况,从基本财务信息、组织治理信息、接受捐赠财务信息、支出相关财务信息和其他财务相关信息五个维度对慈善组织财务信息透明度进行度量。。每项指标赋值为1,即如果该项指标被披露则赋值为1,否则为0,具体计量指标及披露情况见表1。

表1 慈善组织财务信息透明度评价指标

续表

类别财务信息透明度评价指标指标披露情况(N=258)披露家数比率(%)其他财务相关信息(OtherInfo)网站建有问询栏目24795.74财务报告语言简洁、准确、通俗易懂25297.67年报按规定及时披露23390.31年报披露重要的会计政策15258.91年报披露主要的财务指标23591.09披露本组织发生的重大财务信息25498.45

(二)主要控制变量

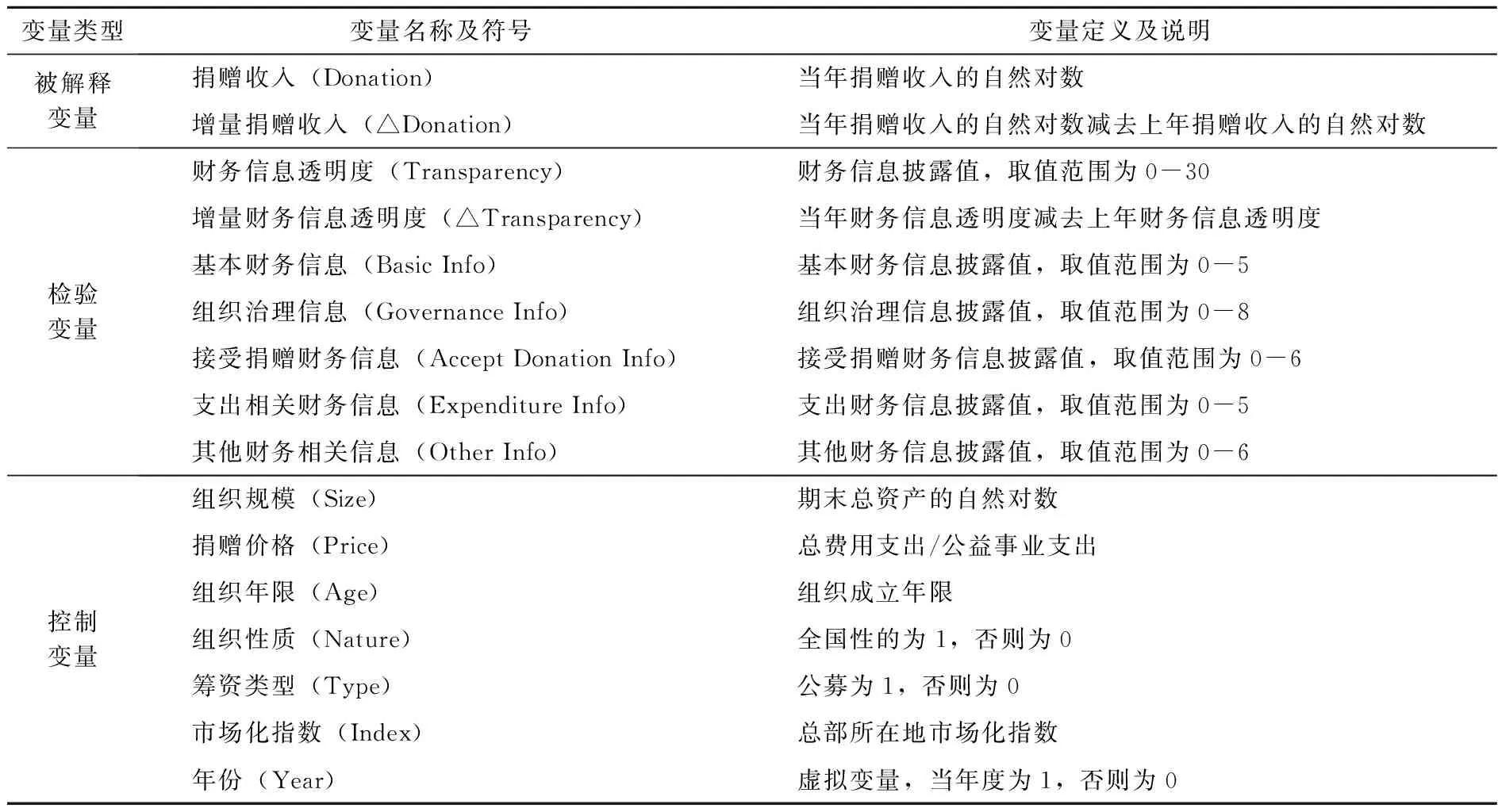

根据已有文献的相关研究,本文设置了以下控制变量:(1)组织规模:使用年末总资产的自然对数来代替组织规模;(2)捐赠价格:使用总费用支出与公益事业支出之比来代替组织经营效率,捐赠价格越高表明经营效率越低;(3)组织年限:使用慈善组织的成立年限作为指标;(4)组织性质:慈善组织的组织性质分为全国性和地方性的;(5)筹资类型:慈善组织的筹资类型分为公募筹资和非公募筹资两种;(6)市场化指数:使用樊纲等所报告的市场化指数[27]。由于慈善捐款和突发事件之间具有一定的联系,而不同年度突发事件的数量和强度存在差异,为了控制年度差异的影响,本文在模型中加入了年度虚拟变量。表2给出了具体的变量名称及定义。

表2 变量名称、符号及定义*由于存在当年捐赠收入比上年捐赠收入下降的情况,导致无法计算该样本的自然对数值,因此本文对△Donation采取了先计算对数值,然后相减计算差分值的方法。

(三)数据来源

根据中国公益慈善网中慈善信息平台的统计,目前中国共有慈善组织数量3312家,但各组织间信息透明度差异悬殊。为使研究更具有代表性,本文以2012年中国公益慈善网所评选的前100家慈善组织2009-2012年连续四年所公开披露的财务信息为样本。在剔除捐赠收入、期末资产总额、总费用支出等部分数据缺失的样本后,共获得258个研究样本。本文数据主要来源于各慈善组织的官网,部分官网缺失的数据来源于基金会中心网和地方社会组织公共服务平台*基金会中心网是由国内35家知名基金会联合发起建立的基金会行业信息披露平台,用于披露全国基金会的联系方式、管理团队、财务状况、公益项目、捐款方等信息。,数据采用手工搜集整理的方式获取。由于基金会中心网所公开的数据仅截止2012年,因此本文选取了慈善组织2009-2012年连续四年的样本。

四、实证检验结果及分析

(一)描述性统计

表3为各主要变量的描述性统计结果,样本中捐赠收入均值为26419.49万元,最大值为897911.6万元,最小值仅为7.2666万元,导致捐赠收入的自然对数(Donation)标准差较大。透明度指数中,透明程度差异悬殊,部分慈善组织披露了所有的财务相关信息,但也有部分慈善组织披露程度异常低。2009年至2012年的平均透明度指数分别为20.45、21.44、22.57和22.61,平均透明度指数为21.84。透明度指数中披露较多的为组织治理信息、基本财务信息和其他财务相关信息,而对于接受捐赠财务信息和善款支出相关信息则相对较少。在接受捐赠财务信息方面,大部分慈善组织披露了募捐财务的总额或明细、款项用途、捐赠者的名单,而对于募捐财物的年度使用计划及募捐面临的风险和对策则偏少;在支出相关财务信息方面,对于资金支出的详细构成、实际使用情况披露较多,而对于募捐项目的基本情况及预算、项目的实际效果、主要负责人的薪酬则披露较少,总体而言,我国慈善组织财务信息透明度较低。进一步区分公募和非公募后,发现公募慈善组织的平均慈善收入(41673.52万元)要明显高于非公募慈善组织(26419.49万元),但公募慈善组织平均财务信息透明度(21.89)只是略高于非公募慈善组织(21.80)。捐赠价格的平均值为1.17,说明为支出1元善款需要多筹集0.17元用于慈善组织的日常管理、筹资等支出*最大值7.62为北京市海淀区莎利文康复中心2011年的数据,该年度中其公益事业支出为24.07万元,但总费用支出达到了183.53万元。。在是否公募方面,样本中公募慈善组织的数量略高于非公募慈善组织的数量,与我国存在大量的非公募慈善组织的实际情况基本一致。

表3 主要变量的描述性统计

(二)回归结果分析

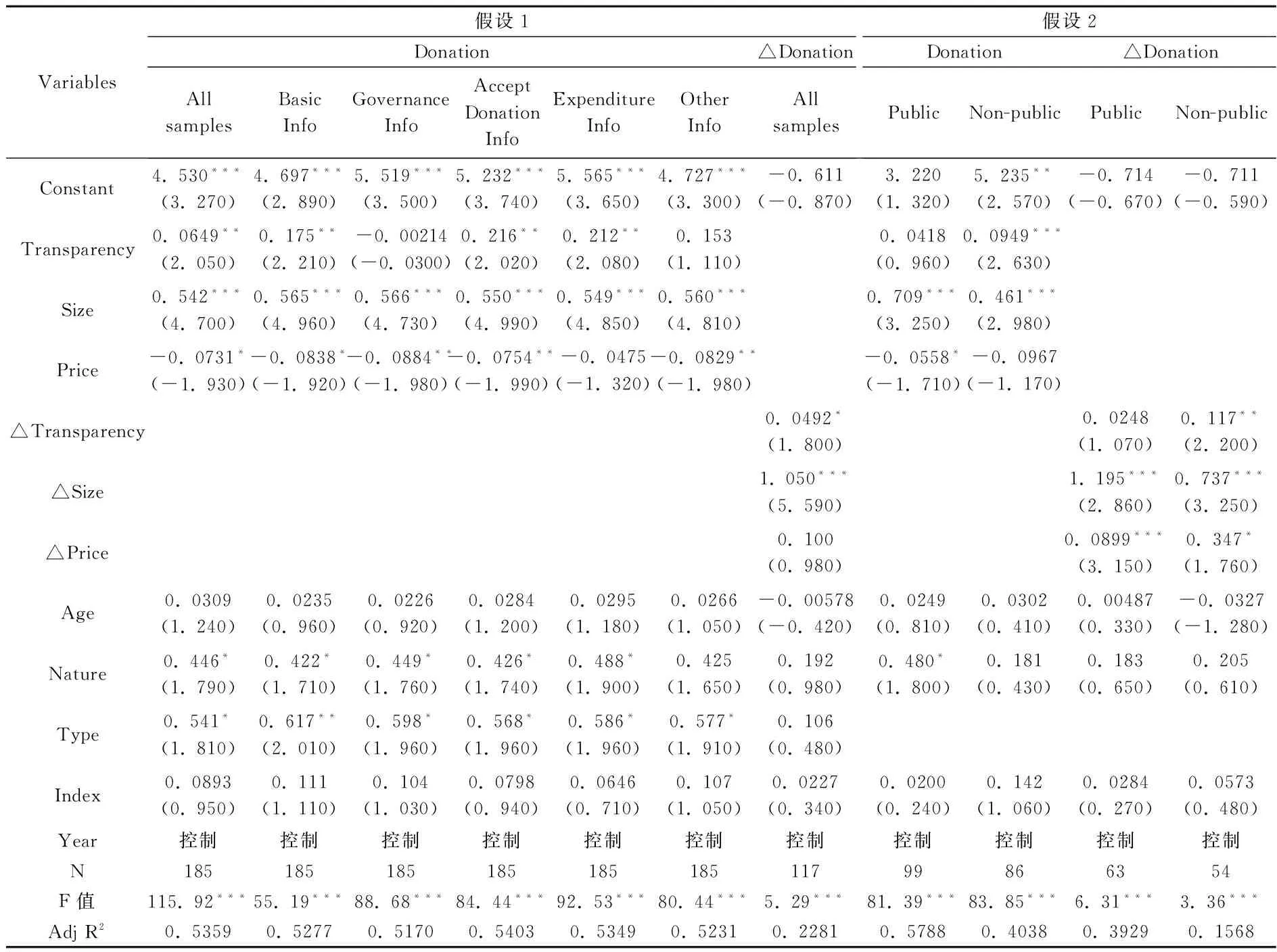

表4为各模型的回归估计结果,为观测财务信息透明度指标中各维度的具体效应,本文根据已有文献的通常做法,将其纳入回归模型中进行回归分析。假设1中,对所有样本回归估计的结果显示,财务信息透明度(Transparency)与捐赠收入(Donation)存在显著的正相关关系,说明财务信息透明度越高,慈善组织越有可能在下一年度筹集较多的善款,假设1a得到验证。组织规模(Size)、组织性质(Nature)及筹资类型(Type)也与捐赠收入存在显著的正相关关系,捐赠价格(Price)与捐赠收入显著负相关,与Tinkelman等西方学者的研究结论一致[28],同时模型的拟合程度达到0.5359,证明所建立的模型是恰当的。出乎我们预料的是,慈善组织的组织年限(Age)与捐赠收入之间虽然为正相关,但并不显著,可能是因为我国的慈善组织在经营过程中并没有较好地累积起社会声誉和社会信任。慈善组织所在地市场化指数(Index)与捐赠收入之间的回归系数不显著,可能是因为随着网络金融的发展,人们的捐款方式发生了改变,由原来的现场捐款、邮汇捐款为主变为网络捐款、银行转账为主,慈善组织所在地的市场化程度已经不是影响其捐款收入的重要因素*如中国红十字基金会网站列出了四种捐款方式,依次为网络捐款、银行捐款、邮汇捐款和现场捐款。。

表4 各模型的回归估计结果*由于样本中Transparency值差异较大,White检验显示模型存在一定的异方差,借鉴代彬等(2011)及杜兴强等(2012)的做法,对存在异方差问题的模型进行了控制异方差处理。全部样本为258个,但因模型采取了滞后一期的处理,导致假设一中样本量下降为185个。在对样本差分处理后,样本量进一步下降为117个。

注:括号内的数值为t统计量,“*** ”、“** ”、“* ”分别表示在1%、5%、10%统计意义上显著(双尾检验)。

假设1中第2列至第6列为财务信息透明度指标中各维度的具体回归结果,回归结果中基本财务信息(Basic Info)、接受捐赠财务信息(Accept Donation Info)、支出相关财务信息(Expenditure Info)与捐赠收入之间仍然呈显著的正相关关系,但组织治理信息(Governance Info)及其他财务相关信息(Other Info)与捐赠收入之间的相关关系不显著。由于组织治理信息反映了慈善组织外部和内部监管情况,内外部监管未带来捐赠收入的增加可能说明对慈善组织的监管存在一定的缺位情况。

假设1第7列回归结果中,△Transparency、△Size与△Donation显著正相关,说明增量财务信息透明度带来了下期增量捐赠收入,假设1b得到验证。但回归结果中△Price、Nature、Type与△Donation变得不再显著,说明这三个因素对增量捐赠收入不具有显著的影响。

进一步,本文对不同类型慈善组织财务信息透明度的筹资效果进行了检验。假设2统计结果显示,非公募慈善组织样本Transparency与Donation、△Transparency与△Donation显著相关,而公募慈善组织样本的回归结果则不显著,同时非公募慈善组织样本的回归系数要大于公募慈善组织样本的回归系数,表明相对于公募慈善组织,非公募慈善组织的财务信息透明度具有更强的筹资效应,假设2得到验证。慈善组织规模与捐赠收入在公募慈善组织样本和非公募慈善组织样本中均显著为正,说明慈善组织规模越大、增长越快,慈善收入就越多。

(三)稳健性检验

回归模型中财务信息透明度指标、组织规模和组织经营效率采取了滞后一期的处理,一定程度上避免了张兵等所指出的信息透明度与组织绩效之间所存在的内生性问题[29],同时大部分回归模型的拟合程度达到50%以上,拟合效果比较好。为使结论更加稳健,本文还进行了如下检验:(1)以慈善组织总收入代替捐赠收入重新进行拟合回归,结果与本文结论一致;(2)用管理费用占比(即管理费用/总支出费用)代替组织经营效率指标(Price)重新进行检验,回归结果与本文结论基本一致,解释变量与被解释变量仍然在5%水平上显著正相关,管理费用占比负相关,但不显著(P值为0.108)。稳健性检验结果进一步支持了本文的结论。

五、研究结论

慈善组织是社会保障体系的重要补充形式,是构建和谐社会的安全网,在社会稳定中具有重要作用。捐赠收入是慈善组织发挥社会救助作用、实现公益目标所需资金的最主要来源。捐赠者的捐赠行为与其对慈善组织的信任程度联系密切,而财务信息的透明化则有助于增强捐赠者对慈善组织的信任程度,进而影响慈善组织的捐赠收入。以2012年中国公益慈善网所评选的前100家慈善组织2009-2012年连续四年所公开披露的财务信息为样本,研究发现:(1)财务信息透明度与慈善组织捐赠收入有显著的正相关关系,财务信息透明度的改善有助于提高慈善组织的捐赠收入,且这种关系在非公募慈善组织中更显著;(2)我国慈善组织财务信息透明度正在逐步提高,但不同慈善组织间财务信息透明度差异较大。在所有的慈善组织财务透明度指标中,接受捐赠财务信息及支出相关财务信息披露比率偏低;(3)组织规模、组织经营效率是影响慈善组织捐赠收入的重要因素,但慈善组织的成立年限和所在地市场化指数与其捐赠收入之间则不存在显著的相关关系,组织年限的差异未能在捐赠收入中得以体现,慈善组织所在地的市场化程度已经不是影响捐赠收入的重要因素。

[1] 杨团.中国慈善发展报告(2013)[M].北京:社会科学文献出版社,2013.

[2] Petrovits C.S.,A.Shih.The causes and consequences of internal control problems in nonprofit organizations[J].The Accounting Review,2011,86(1):325-357.

[3] Ribar D.C.,Wilhelm M.O.Altruistic and Joy-of-Giving motivations in charitable behavior [J].Journal of Political Economy,2002,110(2):425-457.

[4] Fama E.F,Jensen M.C.Separation of ownership and control[J].Journal of Law and Economics,1983,26(2):301-325.

[5] Healy P.M.,Palepu K.G.Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature [J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[6] Baek J.S.,Kang J.K.,Park K.S.Corporate governance and firm value:Evidence from the Korean financial crisis[J].Journal of Financial Economics,2004,71(2):265-313.

[7] 姜宏青.非营利组织透明信息的机理和途径分析[J].山东社会科学,2012,(2):42-47.

[8] 庞凤喜,燕洪国.论社会捐赠的制度激励与保护——5·12汶川地震社会捐赠引发的思考[J].现代财经,2008,(9):14-19.

[9] 郑筱筠.“另类的尴尬”与“玻璃口袋”——当代宗教慈善公益的“中国式困境”[J].世界宗教文化,2012,(1):52-58.

[10] 程昔武,纪纲.非营利组织信息披露机制:一个理论框架[J].财贸研究,2008,(4):111-117.

[11] 颜克高,陈晓春.非营利组织信息披露机制的理论构建[J].华东经济管理,2010,(12):122-125.

[12] 祝建兵,陈娟娟.非营利组织信息披露的政府管制[J].社会主义研究,2009,(2):114-117.

[13] 陈瑜.试论美国慈善组织监管机制[J].兰州学刊,2012,(11):189-191.

[14] 陈瑜.香港慈善监督管理机制及其启示[J].求索,2012,(5):223-225.

[15] Yetman M.H.,Yetman R.J.The effects of governance on the accuracy of charitable expenses reported by nonprofit organizations [J].Contemporary Accounting Research,2012,29(3):738-767.

[16] Palmer P.D.Exploring attitudes to financial reporting in the Australian Not-for-Profit sector[J].Accounting and Finance,2013,(53):217-241.

[17] 刘亚莉,解露莎.慈善组织性质、治理特征与财务报表审计[J].中国注册会计师,2014,(3):73-81.

[18] 于国旺.非营利组织财务治理的经济理论分析[J].审计与经济研究,2007,(3):66-71.

[19] 王妮丽.信任、捐赠与非营利组织的信息披露[J].学术探索,2004,(8):50-54.

[20] 问延安,徐济益.社会信任与组织激励:非营利组织诚信治理的路径选择[J].长春工业大学学报,2010,(3):41-43.

[21] 游春晖,厉国威.盈余管理是高管减持的前奏吗?[J].财经论丛,2014,(2):56-63.

[22] 梁上坤,赵刚,王玉涛.会计信息透明度会影响银行借款契约吗?[J].中国会计评论,2013,(12):457-490.

[23] 叶青,李增泉,李光青.富豪榜会影响企业会计信息质量吗?[J].管理世界,2012,(1):104-120.

[24] 杜兴强,冯文滔.餐旅费、审计独立性与中国上市公司的信息透明度[J].经济与管理研究,2012,(8):115-123.

[25] 杨平波.产权视角下非公募慈善基金会信息披露探讨[J].财会月刊,2010,(5):36-37.

[26] 陈小林,孔东民.机构投资者信息搜寻、公开信息透明度与私有信息套利[J].南开管理评论,2012,(15):113-122.

[27] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[28] Tinkelman D.Factors affecting the relation between donations to not-for-profit organizations and an efficiency ratio[J].Research in Governmental and Nonprofit Accounting,1999,10(1):135-161.

[29] 张兵,范致镇,潘军昌.信息透明度与公司绩效——基于内生性视角的研究[J].金融研究,2009,(2):169-184.

(责任编辑:文 菲)

Financial Information Transparency, Financing Type and Financing Effect——An Experimental Evidence Based on Charity Organization

YOU Chun-hui1, LI Guo-wei2

(1. School of Accounting, Zhongnan University of Economics and Law, Wuhan 430223, China;2. School of Accounting, Zhejiang University of Finance and Economics, Hangzhou 310012, China)

Based on the financial information publicly disclosed by the charity organizations in 2009-2012, this paper conducts an empirical study of the influence of financial information transparency on the donation income of the charity organizations. The results show that those charity organizations with more transparent financial information are more likely to get higher donation income, that incremental financial information transparency can bring incremental donation income, and marketization process is not an important factor that can affect the donation income. Furthermore, after distinguishing the fund-raising types of charity organizations, we find that the financial information transparency of the non-public charity organizations has a stronger financing effect than that of the public charity organizations.

charity organization; financial information transparency; financing effect; financing type

2014-08-31

教育部人文社会科学青年基金资助项目(13YJC790008)

游春晖(1981-),男,江西高安人,中南财经政法大学会计学院博士生,绍兴文理学院元培学院讲师;厉国威(1969-),男,山东枣庄人,浙江财经大学会计学院副教授,中南财经政法大学会计学院博士生。

F230

A

1004-4892(2015)05-0058-09