订单流不平衡、流动性与国债收益率

2015-12-19何志刚温晓丽

何志刚, 温晓丽

(1.浙江工商大学金融学院,浙江 杭州 310018;2.浙江工商大学统计与数学学院,浙江 杭州 310018)

订单流不平衡、流动性与国债收益率

何志刚1, 温晓丽2

(1.浙江工商大学金融学院,浙江 杭州 310018;2.浙江工商大学统计与数学学院,浙江 杭州 310018)

采用日内数据,以上交所固定收益平台国债市场订单流不平衡的总和为交易活动代理变量,买卖价差作为度量市场流动性的指标,实证检验订单流不平衡对买卖价差以及国债收益率的影响,分析固定收益平台做市商的做市行为对市场流动性及国债价格形成的影响。结果表明:我国固定收益平台订单流不平衡导致存货成本并影响做市商的报价行为;做市商调整报价的存货管理方式会影响市场流动性与价格有效性。为此,需要进一步完善做市商机制,以提升固定收益平台国债市场价格的有效性。

订单流不平衡;流动性;国债收益率;做市商制

国债定价是国债市场的重要功能,其发挥程度依赖于国债市场价格发现机制的有效性。根据市场微观结构理论,交易机制对价格发现存在重要影响。国债市场是以场外交易为主的市场,做市商制则是国债市场的主要交易机制,做市商对国债进行连续双边报价,并在此价格上接受投资者的买卖要求,以自有资金和债券与投资者进行交易。高效的做市商制有助于提高国债市场流动性,促进国债市场价格发现和收益率曲线的形成。为了构建真实的基准收益率曲线,使国债价格成为中国金融市场的定价基准,上海证券交易所于2007年建立的固定收益证券综合电子平台(以下简称“固定收益平台”)引入了做市商机制,一级交易商作为固定收益平台的核心,为关键期限国债做市,其通过设定并调整买卖报价来决定国债市场的价格。因而,在做市商市场,做市商的做市行为对国债价格的确定以及基准收益率曲线的构建具有重要意义。同时,相比较银行间债券市场做市商制与询价制相结合的交易模式,固定收益平台是我国目前为止较为完善的实施做市商制的债券市场。故而,研究固定收益平台做市商行为,不仅有助于检验上交所固定收益平台国债价格的有效性,也可为构建和完善我国银行间债券市场做市商机制提供参考。

一、文献综述

做市商通过其做市行为为市场提供流动性,并通过买卖价差弥补做市成本。在存货模型中,做市商定价策略中的买卖价差来源于持有现金和证券的存货成本;在信息模型中,买卖价差来源于信息不对称产生的逆向选择成本。存货理论与信息理论均认为交易活动影响做市商行为进而影响资产价格。市场微观结构研究中,订单流不平衡(买方订单减去卖方订单)是衡量交易活动的一个重要代理变量,其度量了市场的买方压力。相比交易量等其他交易活动指标,订单流不平衡既包含交易量信息又包含交易倾向信息,因而更有助于价格发现研究[1][2]。

国外现有研究主要围绕存货成本和逆向选择成本展开,大量文献基于两种理论实证检验了订单流或订单流不平衡对做市商行为进而价格形成过程产生的影响。虽然对股票而言,微观结构研究由存货成本逐渐转向逆向选择成本。但国债具有诸多不同与股票的特征,导致了国债市场微观结构与股票市场有所不同。对国债而言,存货的控制仍然是很重要的。一方面,国债市场现金流相关私人信息较少,做市商定价受信息不对称影响相对较小。Proudman[3]研究发现订单流对英国国债价格并无显著影响,他认为做市商并不是通过从订单流中获取私人信息来设定国债价格,而是依据公共信息或长期国债期货价格隐含的信息设定国债价格。随后Fleming[4]的研究表明订单流不平衡对美国国债收益率变化存在影响且归因于存货效应。George等[5]认为宏观消息公布前的流动性冲击对未来国债价格的大幅变化具有一定的预测性;在控制了公开信息冲击的情况下,流动性冲击对未来国债价格变化仍然存在显著影响。Lahaye等[6]实证研究表明流动性冲击是国债价格波动的驱动因素之一。Caporale等[7]研究显示,当买卖价差增大(缩小)时,流动性降低(提高),买方订单大于(小于)卖方订单。风险厌恶的做市商尤其关注存货风险,当预期债券存在溢价时,他们更倾向于扩大报价价差。Wang Junbo等[8]检验了美国国债市场订单流不平衡对流动性、国债市场收益率的影响,研究结果显示大量订单流不平衡的出现会促使买卖价差扩大,流动性降低;国债市场收益率与本期订单流不平衡之间呈负相关性,与滞后一期的订单流不平衡呈正相关性,说明做市商通过存货控制鼓励市场反向发展,因此他们认为订单流不平衡影响美国国债收益率的机制之一为存货效应。另一方面,存货效应对资产价格的影响程度与做市商货风险对冲方式有关。Gravelle[9]指出相对股票做市商而言,国债做市商具有多种存货风险对冲工具,包括久期相近的其他国债品种或同一国债品种的期货合约等,因此可以容忍较大幅度的存货水平变化。Menkveld、Cheung and Frank[10]分析了欧洲MTS国债市场(法国、德国、意大利、比利时)订单流不平衡对价格形成的影响,结果显示,各国订单流不平衡对基准收益率*Menkveld等在其研究中将德国国债收益率视为MTS平台的基准收益率。不存在显著影响,这是因为德国具有高流动性的BUND期货市场,做市商可以平衡任何存货头寸,因而不再要求风险补偿。另外,也有部分文献认为做市商通过对订单流进行观察而获得的私人信息也影响国债市场价格发现。Brandt and Kavajecz(2004)[11]的研究结果显示不同剩余期限的订单流不平衡中包含不同程度的私人信息,并对国债收益率产生长久影响,因此,订单流不平衡影响国债收益率的机制是信息不对称而非存货风险溢价。他认为流动性在国债价格发现中发挥着独立的作用,在流动性较低的情况下,交易者会更加关注包含私人信息的订单流不平衡,而且超额买方需求会更大程度的推高国债价格。Dufour and Nguyen[12]采用欧洲MTS电子平台国债市场交易数据,以订单流不平衡作为交易活动指标,运用VAR模型检验订单流不平衡对国债价格的长久冲击,结果表明欧洲国债市场价格形成受信息不对称的影响,且新发行国债的订单流不平衡对价格的冲击效应更长久,说明新发行国债交易活动中包含的私人信息比其他国债交易活动中包含的私人信息更多。

国内关于订单流不平衡与国债做市商市场价格发现的文献较少,现有少量相关文献主要是基于成交量和报价信息的分析。于鑫[13]基于银行间债券市场高频数据,建立国债价格变化与成交量的VAR模型,对做市商市场的运行情况进行了实证检验,结果显示存货效应和信息不对称效应均影响银行间国债市场的价格发现,且信息不对称对价格发现的影响更为显著。吴蕾、孟庆斌(2010)[14]运用逐笔报价动态调整模型,对银行间国债市场做市商报价信息质量进行实证研究,从微观层面考察了银行间国债市场价格发现的过程。

由于固定收益平台是一个以做市商为中心的多层次集中电子化交易市场,拥有相对完善的做市商制和更好的信息披露机制,从而为我国国债市场做市商价格发现机制的研究提供了理想的平台。限于篇幅,本文侧重研究面临随机性订单流不平衡冲击时,做市商的做市行为以及做市商机制下价格发现的有效性,并据此分析固定收益平台做市商存货控制机制完善程度。关于信息不对称对国债流动性及收益率的影响我们另行文研究。

二、理论分析与假说

为了研究固定收益平台做市商行为及其对国债价格有效性和市场流动性的影响,本文引入订单流不平衡这一交易活动中介变量。订单流不平衡的产生可能是源于买卖订单的随机波动,也可能是源于信息的到来。两种情况下产生的大量订单流不平衡均会对流动性及价格产生影响。因此,在做市商市场,订单流不平衡影响价格形成的机制有两种,一是存货控制,即做市商通过调整报价来控制订单流不平衡冲击给他们带来的存货风险;另一种是信息机制,即做市商通过调整报价来应对可能含有私人信息的订单流不平衡。本文将这两种机制用一个完整的框架表示如下:

图1 国债价格形成机制

从图1可知,做市商面对订单流不平衡冲击时的做市行为在国债价格形成过程中发挥着关键的作用,并影响市场流动性。其中,随机性的订单流不平衡对流动性及国债收益率的影响更能体现做市商存货调整的能力。为了检验固定收益平台做市商的存货控制水平,本文从以下两方面提出假说。

(一)订单流不平衡与市场流动性

对于单只债券而言,大量订单流不平衡的产生可能是随机的,也可能是由公开或私人信息的到来引起的,不管出于哪种原因,做市商都会通过调整报价加以应对;对整个市场而言,订单流不平衡是所有交易者订单流的总和,与单个交易者的交易愿望无关,根据Garman(1976)[15],订单流的总和服从特定的随机过程。因此,可以认为,整个市场订单流不平衡的总和主要受交易的随机性影响,信息不对称因素可相对忽略不计。但此时,做市商仍然会面临较大的存货压力,这种存货问题可能会持续一个交易日甚至更久,同时对流动性产生影响。基于此,本文预期:

H1:固定收益平台国债交易商市场买卖价差(流动性)与整个市场本期订单流不平衡及订单流不平衡滞后期呈正(负)相关关系。

(二)订单流不平衡与国债收益率

为了避免损失或破产,做市商面临存货风险时会积极管理存货,通过调整报价或价差影响其他交易者的交易决策,从而控制其自身的存货水平。存货控制在短期内对价格造成压力,当存货问题存在于整个市场时,就会影响到投资者所要求的收益率,因此整个市场的订单流不平衡最终会影响到市场预期收益率。基于此,本文预期:

H2:固定收益平台本期国债收益率与同期整个市场订单流不平衡的总和具有负相关关系。

H3:固定收益平台本期国债收益率与整个市场订单流不平衡的总和滞后期具有正相关关系。

三、研究方法

(一)变量定义

1.流动性的度量。本文用买卖价差代理流动性,并定义第t天整个市场的买卖价差为当天所有做市商对当日挂牌交易的国债报出的卖价和买价价差的算术平均值,用公式表示如下:

(1)

其中,QSPRt为第t天固定收益平台国债交易市场的买卖价差均值,n为第t天国债报价的总笔数,qspri为第t天第i笔买卖报价的价差。

2.订单流不平衡的度量。为了控制信息不对称因素,本文利用整个市场净订单流的总和表示订单流不平衡。

订单流不平衡的计算需要确定交易方向。为此,我们用正号标识买方发起的交易,用负号标识卖方发起的交易,每日的净订单流即为买方与卖方发出的带符号的交易总和。由于本文研究中,无法获取上述信息,故我们采用Lee and Ready(1991)[16]订单流方向的检验方法来解决这一问题,即:若某笔交易的成交价格低于当前的买卖报价中点值,则该笔交易被视为由卖方发起,反之则被视为是由买方发起的交易。若某笔交易的成交价格恰为买卖报价的中点值,则采用交易价格检测方法(TickTest)判断交易的发起方,即当前成交价格高(低)于前一笔成交价格的交易被视为是由买(卖)方发起。在判断买卖交易方向时首先将成交记录与买卖报价记录按照时间进行匹配,找出每一笔交易对应的最近一次报价作为当前报价,再与当前的成交净价进行匹配,然后按照Lee和Ready的方法判断买卖交易方向。对每日有成交记录的国债交易进行标识,由买方发起的交易记为+1,由卖方发起的交易记为-1,取相等权重。最后将带符号的交易笔数进行加总,得到当天相应的整个市场订单流不平衡的总和,计算公式如下:

(2)

其中,OIBNUMt指当天整个市场订单流不平衡的总和,Nt指当天的订单数目。若一笔交易由买方发起,则qt,j=1;若一笔交易由卖方发起,则qt,j=-1。

3.国债收益率的度量。自2008年起,上海交易所全部上市国债均在固定收益平台挂牌交易,但并不是所有国债都有报价记录,即使是报价券种,做市商对其报价的连续性及稳定性也较差,报价的频率分布也不均匀,有些国债数天、数周乃至数月才被报一次价。为了避免异步交易*经济时间序列(通常是资产价格)被认为是按某一个时间间隔来记录的,而实际上却是另外的时间间隔,而且时间间隔可能还没有规律性,即会产生异步交易。以及伪序列依赖的影响,本文利用报价券种所有双边报价中点值的均值构造对数收益率,公式如下:

Rt=log(pt/pt-1)

(3)

其中,Rt为t日的国债市场收益率;pt为t日所有双边报价中点值的平均值;pt-1为上一交易日所有双边报价中点值的平均值。

4.其他变量说明。NUMTRANSt为每日国债成交总手数,单位为万手;VOLt为每日成交总金额,单位为百万元。

(二)模型设定

1.整个市场订单流不平衡的总和与国债市场流动性。为了检验我国固定收益平台整个市场订单流不平衡的总和对市场流动性的影响,设定模型:

QSPRt=α+βTAt+εt

(4)

其中,QSPRt表示整个市场的流动性;TAt表示交易活动相关变量,为了比较不同交易活动变量对流动性的影响,分别以NUMTRANSt(成交总数)、VOLt(成交总额)、OIBNUMt(整个市场订单流不平衡的总和)单独代理TAt作为模型中的解释变量。

2.整个市场订单流不平衡的总和与国债市场收益率。为了检验我国固定收益平台整个市场订单流不平衡对国债市场收益率的影响,模型设定如下:

Rt=α+βOIBNUMt+∑βjOIBNUMt-j+∑φiRt-i+εt

(5)

其中,Rt表示t日的国债市场收益率;OIBNUMt表示本期整个市场的总量订单流不平衡;OIBNUMt-j表示总量订单流不平衡的滞后期;Rt-1表示国债市场收益率的一阶滞后。

(三)样本数据

本文选取上海证券交易所固定收益平台挂牌交易的全部固定利率国债现券的日内报价与成交数据,全部数据均来自WIND数据库,剔除了存在不合理和不完整数据的交易日后,样本总共包括1002个有效交易日。

四、实证分析

(一)描述性分析

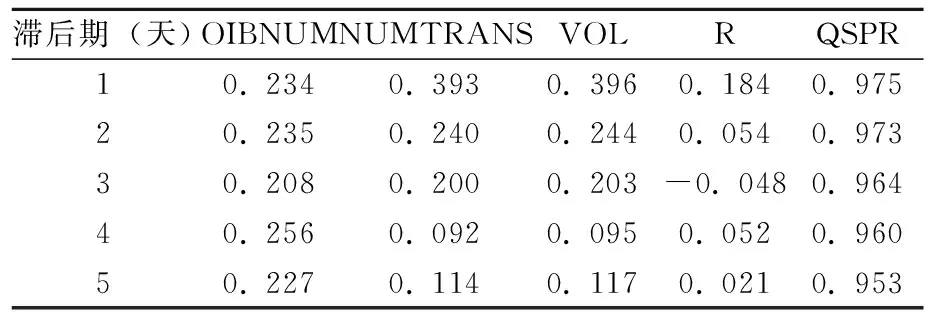

表1 各变量的总体统计特征

资料来源:WIND数据库,下同。

表1为整个市场订单流不平衡的总和、日成交总数,日成交总额,市场买卖价差以及国债市场收益率的统计特征。订单流不平衡的平均值为5.47,表明样本期间市场平均水平存在买方压力。成交总数与成交总额的平均值分别为23.65万手和238.74百万元,可见我国固定收益平台国债市场的交易量比较小。买卖价差的平均值为0.17元*固定收益平台交易规则要求一级交易商的确定双边报价对应的收益率价差小于10个基点,本文样本区间内双边报价对应的收益率价差均值为9.78个基点。,标准差为0.06,说明固定收益平台国债市场流动性较为稳定。国债市场收益率均值为0.00325%,标准差为0.17%,国债价格波动较小。

表2 交易活动、国债市场收益率及买卖价差序列相关性

表2为交易活动、国债市场收益率以及买卖价差序列相关性。交易活动变量序列(订单流不平衡、成交总数、成交总额)至少与其滞后5阶存在显著正自相关关系,这种现象的出现有两种可能,一是流动性需求者为了限制其交易对市场价格的冲击,通常将大额订单分拆成若干小额订单,分别进行交易,这样, 买压或卖压就会被缓慢持续的释放, 订单流不平衡就会表现出持续自相关性;二是做市商在履行做市义务时会暂时吸收一部分买单或卖单,但是存货风险的存在又使得做市商对存货进行控制,做市商的存货头寸呈现均值恢复,存货压力最终将被释放出去,因此,订单流不平衡在相对较长时间内也会表现出自相关性。

买卖价差至少与其滞后5阶存在显著正自相关关系。D’Souza等(2007)[17]在对美国国债市场的研究中指出做市商连续双边报价义务促使做市商快速调整报价,导致买卖价差自相关程度较低。然而,我国固定收益平台国债市场买卖价差序列呈高阶自相关性,说明我国做市商做市积极性及做市效率并不高。

(二)回归分析

为避免出现伪回归,对所有变量进行了ADF单位根检验。检验结果发现,所有变量在1%显著性水平下均拒绝原假设,是平稳变量;为了避免异方差性和自相关性,估计结果都采用Newey-West方法进行了矫正。

1.整个市场订单流不平衡的总和与国债市场流动性

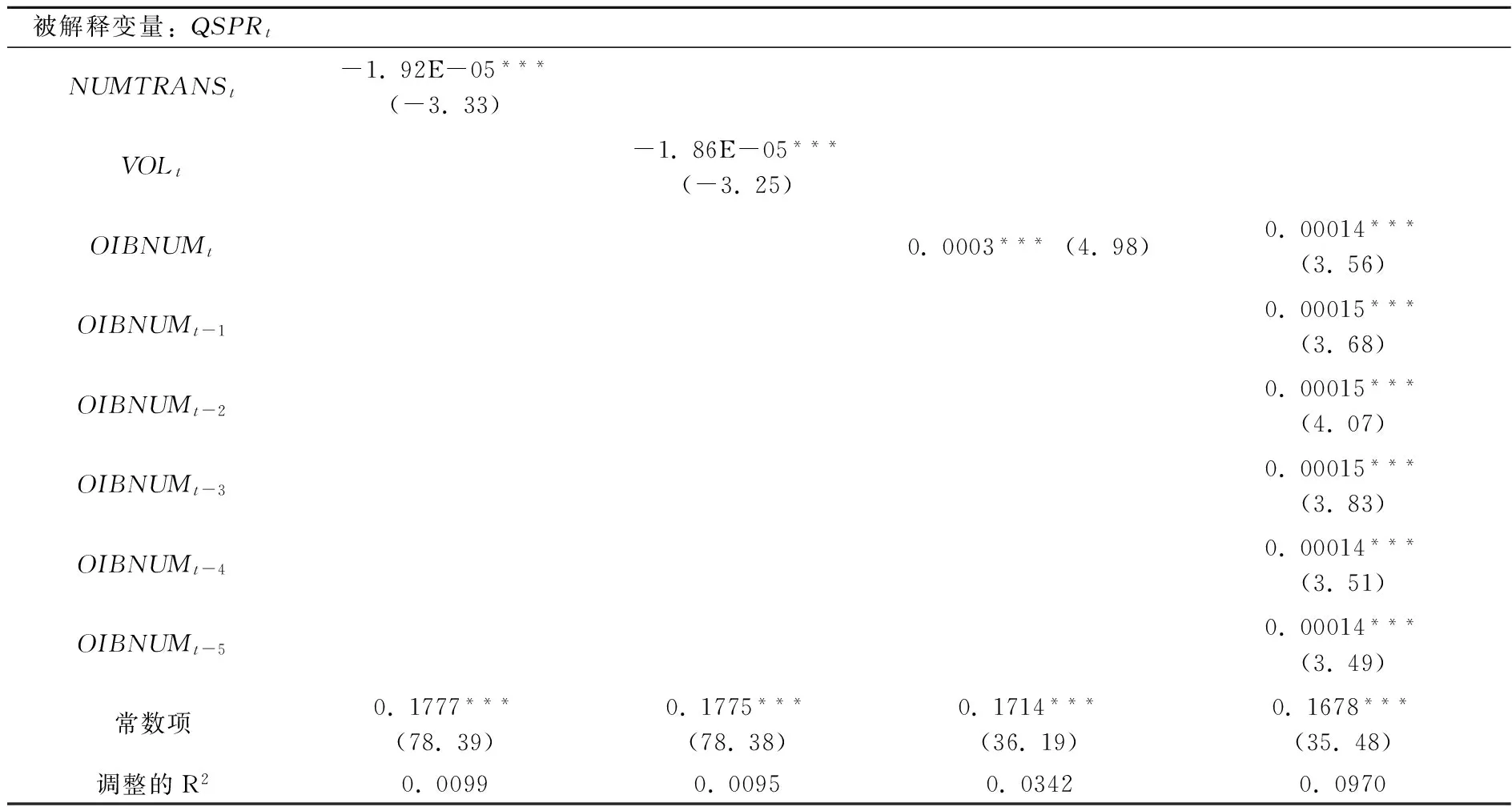

表3为整个市场订单流不平衡的总和对国债市场流动性影响的检验结果。从表3结果可看出,各交易活动指标与买卖价差均呈现显著相关性。第2、3列结果显示,成交总数、成交总额与买卖价差存在显著负相关关系,说明交易量增加,买卖价差缩小,流动性提高。第4列结果显示,订单流不平衡与买卖价差存在显著正相关关系,说明正订单流不平衡的到来(买方订单超过卖方订单)促使做市商扩大买卖价差进行存货管理,导致流动性降低;负订单流不平衡的到来(卖方订单超过买方订单)促使做市缩小买卖价差进行存货管理,导致流动性提高。第5列结果显示,前期(至少前5天)的订单流不平衡与当天的市场买卖价差仍然存在显著正相关关系,说明固定收益平台国债市场中存货问题会持续几个交易日,从而对市场流动性的影响也会相应持续几个交易日。4、5两列结果证明了本文的原假设H1是成立的,说明我国固定收益平台国债市场流动性受到存货成本的影响,做市商管理存货的方式主要是调整报价价差。从调整的R2可看出,包含订单流不平衡模型的解释能力更强,说明在交易活动指标中,订单流不平衡对买卖价差(流动性)的影响更大一些。

表3 整个市场订单流不平衡的总和对国债市场流动性影响的检验结果

注:括号内为t值;“*** ”表示在0.01水平上显著,“** ”表示在0.05水平上显著,“* ”表示在0.1水平上显著。下同。

2.整个市场订单流不平衡的总和与国债市场收益率

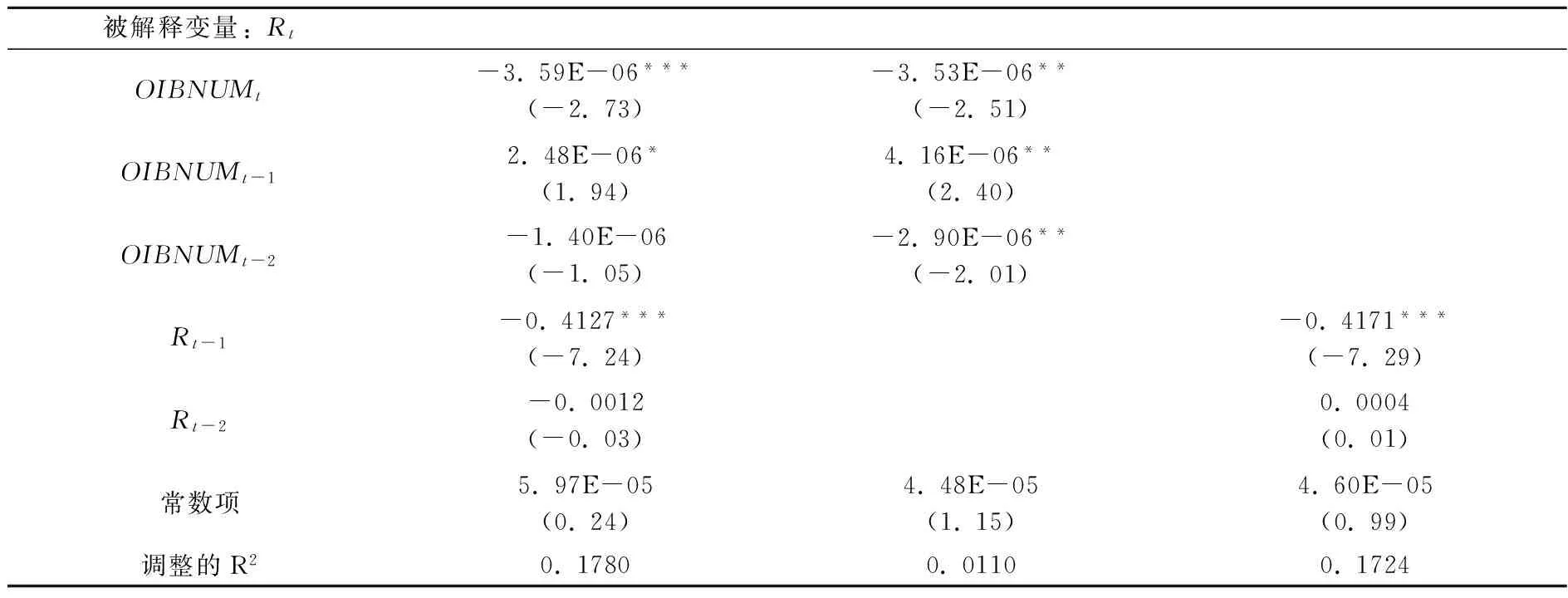

表4为整个市场订单流不平衡的总和对国债市场收益率影响的检验结果。第3列结果显示,固定收益平台国债市场收益率与同期订单流不平衡存在显著负相关关系,说明正订单流不平衡(超额买方需求)会压低国债市场收益率,从而导致国债价格上升,而负订单流不平衡(超额卖方需求)会推高国债市场收益率,从而导致国债价格降低,即交易活动对国债价格存在影响,这与本文预期H2相符;国债市场收益率与订单流不平衡的一阶滞后存在显著正相关关系,符号相反,说明固定收益平台做市商在短期内面临存货压力,对存货进行管理,鼓励市场向相反方向发展,这与原假设H3相符。第2列结果显示,控制了收益率滞后期的影响后,订单流不平衡对国债收益率的影响结果与前述结果基本一致。第5行结果显示,当天的国债市场收益率与前一天的收益率水平存在显著负相关关系,说明存货效应也显著影响做市商的报价行为,当订单流不平衡的到来影响到做市商的存货水平时,做市商通常会调整报价,鼓励市场向相反方向发展,使得存货水平再次平衡。通过对比调整的R2可看出,国债市场收益率受自身的影响比受订单流不平衡的影响更大一些,但加入订单流不平衡的模型解释能力更强,同样说明交易活动影响做市商的做市行为进而影响国债价格形成。

表4 整个市场订单流不平衡的总和对国债市场收益率影响的检验结果

五、结论及政策建议

上述实证结果表明,对我国固定收益平台国债市场而言,流动性冲击产生存货成本,较大的存货风险将直接导致做市商的双边报价价差过大以及其他交易者的交易成本过高,引起市场流动性不足,使得国债不能充分发挥其定价基准的功能。为提升固定收益平台国债价格的有效性,需要进一步完善做市商机制,为此,提出以下建议:

第一,丰富做市商存货管理方式。做市商的做市能力主要体现在通过控制存货成本,降低买卖价差。对存货的有效管理是做市商做市的关键,是促成做市商市场活跃的内在因素之一。存货管理有两种方式,一是通过调整报价或价差不断平衡其存货头寸,另一种是通过融资与证券的信用交易方式使存货满足其连续交易和降低成本的要求。就国债市场而言,不同类型的国债产品具有很强的同质性,其价格变化具有同方向和同步的特征,相互之间替代性很强。这种特征使做市商除了调整报价管理存货外,还可以通过回购、融券、掉期、远期、期货等多种方式来规避存货风险。为此,我们应一方面进一步丰富国债交易方式,为做市商提供实际的融资融券便利;另一方面建立和完善国债衍生品市场,形成一个由现期市场及衍生品市场等共同组成的完整国债市场体系,为做市商提供更多的存货管理手段,增强做市商的做市效率,促进价格发现的有效性。

第二,提高做市商做市积极性。目前,做市商做市券种较少,且对报价券种的报价缺少连续性,有些报价间隔短则一天,长则达数周。原因在于,固定收益平台做市商报价和成交信息完全公开,做市商的交易意图和存货头寸变化容易被其他做市商知晓,从而增大做市商存货调整的难度,导致做市商做市积极性不高。在美国国债的做市商内部市场上,债券做市商可以通过内部市场的经纪人进行匿名交易,而不是通过系统直接实名交易,这样便可减少存货回补风险。因此建议进一步完善做市商激励机制,建立内部经纪人制度,鼓励做市商以连续、稳定、有效的双边报价积极引导市场,充分发挥做市商的定价中心功能。

[1] Spiegel,Matthew and Avanidhar Subrahmanyam.On intraday risk premia[J].Journal of Finance,1995,50(1):319-339.

[2] Chordia,Tarun,Richard Roll and Avanidhar Subrahmanyam.Order imbalance,liquidity,and market returns[J].Journal of Financial Economics,2002,65(1):111-130.

[3] Proudman,James.The Microstructure of the UK Gilt Market[R].Bank of England Working Paper Series 38,1995.

[4] Fleming,Michael J.Measuring Treasury Market Liquidity[R].Federal Reserve Bank of New York Staff Report,2001.

[5] Jiang,George J.,Ingrid Lo and Adrien Verdelhan.Information shocks,liquidity shocks,jumps,and price discovery:Evidence from the U.S.treasury market[J].Journal of Financial and Quantitative Analysis,2011,46(2),pp.527-551.

[7] Caporale,Guglielmo Maria,Alessandro Girardi and Paolo Paesani.Quoted spreads and trade imbalance dynamics in the european treasury bond market[J].The Quarterly Review of Economics and Finance,2012,52(2):173-182.

[8] Wang Junbo,Chunchi Wu and Eden S.H.Yu.Order imbalance,liquidity,and returns of the U.S.treasury market[J].Review of Pacific Basin Financial Markets and Policies,2012,15(2):1-39.

[9] Gravelle,Toni.The Market Microstructure of Multiple-dealership Equity and Government Securities Markets:How They Differ[R].Bank of Canada Working Paper,2002.

[10] Menkveld,Albert J.,Yiu Chung Cheung and Frank De Jong.Euro Area Sovereign Yield Dynamics:The Role of Order Imbalance[R].Working Paper,2004.

[11] Brandt,Michael W.and Kenneth A.Kavajecz.Price discovery in the U.S.treasury market:The impact of order flow and liquidity on the yield curve[J].Journal of Finance,2004,59(6):2623-2654.

[12] Dufoura,Alfonso and Minh Nguyenb.Permanent trading impacts and bond yields[J].European Journal of Finance,2012,18(9):841-864.

[13] 于鑫.银行间债券市场价格发现功能研究[J].上海金融,2008,(8):28-32.

[14] 吴蕾,孟庆斌.我国银行间债券市场价格发现实证分析[J].证券市场导报,2010,(7):16-23.

[15] Garman,Mark B..Market microstructure[J].Journal of Financial Economics,1976,3(3):257-275.

[16] Lee,Charles M.and Mark J.Ready.Inferring trade direction from intraday data[J].The Journal of Finance,1991,46(2):733-746.

[17] Chris,D’Souza,Ingrid Lo and Stephen Sapp.Price Formation and Liquidity Provision in Short-term Fixed Income Markets[R].Bank of Canada Working Paper,2007.

(责任编辑:原 蕴)

Order Imbalance, Liquidity and Treasury Bond Returns

HE Zhi-gang1, WEN Xiao-li2

(School of Finance, Zhejiang Gongshang University, Hangzhou 310018, China)

By introducing aggregate daily order imbalance variable as the indicator of trading activity in treasury bond market, and quoted spread as the indicator of market-wide liquidity, this paper uses intraday data to investigate the impacts of order imbalance on quote spread and Treasury Bond returns, and analyze the influence of market maker on liquidity and price formation process. The results show that the order imbalance will cause inventory cost and lead market makers to adjust their quotes so as to control their inventory positions, which will in turn affect liquidity and price efficiency. Accordingly, it is necessary to further improve market maker system to enhance the price efficiency of Treasury Bond market.

order imbalance; liquidity; treasury bond returns; market maker system

2014-09-26

浙江省社会科学界联合会资助项目(2013N138);浙江省高校人文社会科学浙江工商大学金融学重点研究基地资助项目(1060JF90121205)

何志刚(1961-),男,浙江建德人,浙江工商大学金融学院教授,博士;温晓丽(1987-),女,河北蔚县人,浙江工商大学统计与数学学院硕士生。

F830.9

A

1004-4892(2015)05-0050-08