土地财政对地方财力及公共服务供给的影响研究述评*

2015-12-09陈永正董忻璐

陈永正 董忻璐

(四川大学,成都 610065)

土地财政对地方财力及公共服务供给的影响研究述评*

陈永正 董忻璐

(四川大学,成都 610065)

关于土地财政起源的“财政压力说”比“GDP锦标赛说”更深入。在土地财政收入规模估算基础上的一系列研究成果表明,土地财政支撑地方财力的作用远远超过弥补地方财力缺口的水平,是充当地方财政的主要内容。充分发展的土地财政倾向于公共服务供给的特性,是土地财政的本质。发现土地财政本质的研究,是对土地财政过激批评的清醒剂。土地财政的地区差异的显著存在,引起公共服务供给存在着显著的地区差异;要在现行财税体制条件下改变这种格局,落后地区就要加快发展土地财政。

土地财政;地方财力;公共服务供给;地区差异;研究述评

一、土地财政的含义与缘起

一般而言,土地财政是指地方政府的相关土地收益。有学者指出,这种通过土地资源获得政府收入的财政现象,并非中国独有,而是世界各国地方政府的普遍做法,“由于土地资源的区域性特征,其收益通常成为地方政府财力一个重要来源,各国土地租税合计占地方财政的比重大约为20%左右”。①另有学者以时点数据指出,以2001年为例,不动产税或财产税占地方本级财政收入的比重,德国是26.38%,美国是45.10%,加拿大是67.28%。②

在国内,土地财政一词往往带有批评含义,将其看作是“一种对土地资源高度依赖、土地相关财政收支占政府总收支比重较高的财政运行形态”。③具体来说,土地财政泛指地方政府依靠土地的运作形成的各种收入,包括土地及其相关产业的税费收入以及土地储备融资。当然,也有学者更倾向

于认为这是发达区域的现象:“发达地区政府财政预算内靠城市扩张带来的产业税收效应,预算外靠土地出让收入,成为名副其实的‘土地财政’”。④

尽管一些学者认为,计划体制遗留的征地制度以及城市土地使用制度改革中形成的政府经营土地制度滋生了土地财政,⑤⑥然而,我国土地制度的缺陷不过是土地财政产生的前提,真正驱使土地财政大行其道的根本动因是什么?对此学术界存在相互对立的两种观点,即“GDP锦标赛说”与“财政压力说”。“GDP锦标赛说”认为,土地财政并非由财政压力倒逼形成,而是地方政府进行经济社会发展追求自身利益最大化的结果。⑦⑧⑨其机制是,按照GDP和财政收入考核地方官员政绩的绩效考核制度导致地方政府间存在着横向晋升竞争,这种政府间竞争促使地方政府竞相加大土地征收和出让规模,以获取更多财政收入,从而推动了土地财政的兴起。⑩⑪⑫

假设取消GDP考核,难道就没有土地财政了吗?更深入的看法是,土地财政源于我国现行分税制财政体制加之于地方政府的财政压力。⑬⑭⑮1994年我国实行分税制改革后,地方财政尤其是县乡财政普遍遭遇财政困境,⑯一方面,供养全国67%的人口的县乡财政,财力却只占20%;⑰另一方面,在财政收入减少的情况下,地方政府的支出规模却在日益增大,不仅需要承担建设性支出以及重大工程配套资金,还要提供其它公共服务,并且承担改革带来的各种社会保障支出,以及各种企业亏损补贴和价格补贴等。⑱这样,分税制引起的地方政府财权与事权不匹配从而导致地方政府寻求新的非税收入来缓解财政压力的强烈冲动,与现行分税制提供的土地出让金等与土地密切相关的收入基本上都归地方所有相结合,土地财政就自然成为地方政府获取非税收入的主要来源。⑲⑳㉑有学者使用全国的省级面板数据所做的计量分析证明了“分税制与土地开发之间”存在稳定关系,对于“地方政府全面以土地征用、开发和出让作为新的支持地方财政和经济增长的主要来源”做出了实证的解释。㉒

二、土地财政收入的类别

学术界对土地财政收入类别的划分大致有三种。第一种是将其划分为四个方面:(1)土地出让收入;(2)通过低价出让工业用地招商引资带动地方经济发展的收益;(3)通过房地产业和相关产业链形成的地方税收收入;(4)以土地抵押贷款获得的融资。㉓

第二种是将土地财政收入分为累加的三类:土地财政Ⅰ是与土地相关的税收收入,包括直接税收和房地产、建筑业的间接税收;土地财政Ⅱ是在Ⅰ类的基础上加上土地的非税收入,主要包括土地出让金和租金;土地财政Ⅲ是在Ⅱ类基础上增加土地抵押收入和其他收入。㉔这种累加分类的另一种分法是分为大中小三种收入口径,土地出让金是小口径的土地财政收入;土地出让金加上与土地相关的税收收入是中口径的土地财政收入;中口径的土地财政收入再加上土地抵押融资是大口径的土地财政收入。㉕

第三种是将土地财政收入分为并列的三类:土地财政Ⅰ包括土地直接税收和土地间接税收;土地财政Ⅱ包括土地出让金、土地租金以及各种收费;土地财政Ⅲ主要是土地抵押贷款收入。㉖

由于低价出让工业用地招商引资带动地方经济发展的收益难以量化,在估算土地财政收入时就通常不予单独考虑。大体上说,尽管上述三种分类方式相互之间在衡量不同土地财政收入时在数据含义上有差别,不能直接比较,但是,它们考虑的主要收入来源是大致相同的,都是以“与土地相关的税收收入”、“土地出让收入”、“土地抵押融资”为主要收入项目,这就提供了观察这些不同评价时的可比性基础。为便于叙述,我们以下陈述土地财政收入规模时采用小口径、中口径和大口径分类为基准。

三、土地财政收入规模的估算

财政部财政科学研究所、北京大学林肯中心“中国土地财政研究”课题组(以下简称“课题组”)以“与土地相关的税收收入”和“土地出让收入”为视角,对1999~2011年中国土地财政收入规模及其结构变化进行了全面计算分析,做出了对小口径和中口径的土地财政收入的代表性判断。㉗另一些系统研究了土地抵押融资的学者估算了包含土地抵押收入的土地财政收入,即大口径土地财政规模。㉘㉙

(一)小口径土地财政收入规模(土地出让收入)

1.土地出让收入

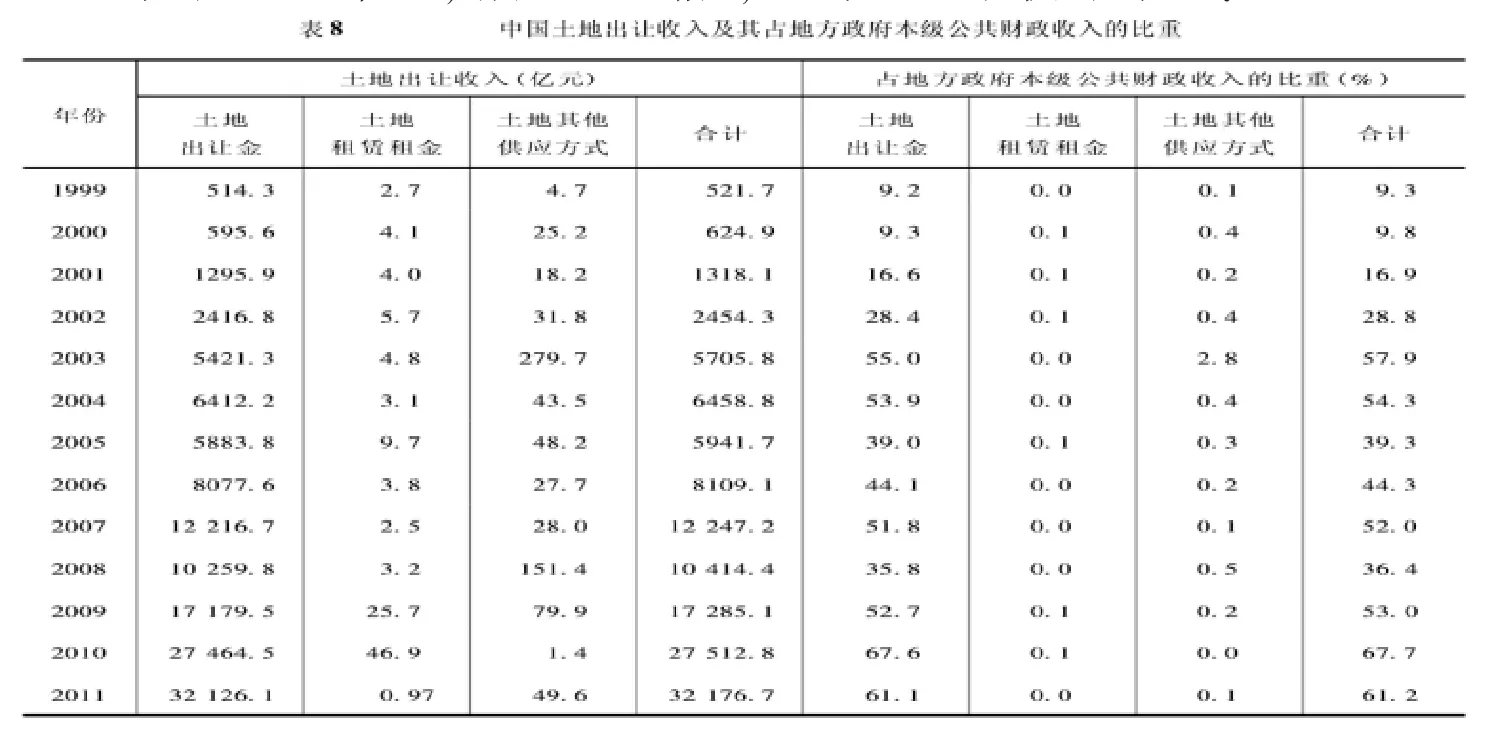

小口径土地财政收入,即指土地出让收入。“1999~2011年中国土地出让收入,从1999年的521.7亿元上升至2011年的32176.7亿元,增长了61.7倍”,见“课题组”提供的“表8”:

?

“课题组”还指出土地出让收入的主体地位,“在地方政府土地财政收入规模中,土地非税收入(主要是土地出让收入)占土地财政收入总规模的比重不断上升,从2000年的37.51%上升至2011年的66.13%。㉚

(二)中口径土地财政收入规模(土地出让收入+土地税收收入)

1.土地税收收入(土地直接税收+土地间接税收)

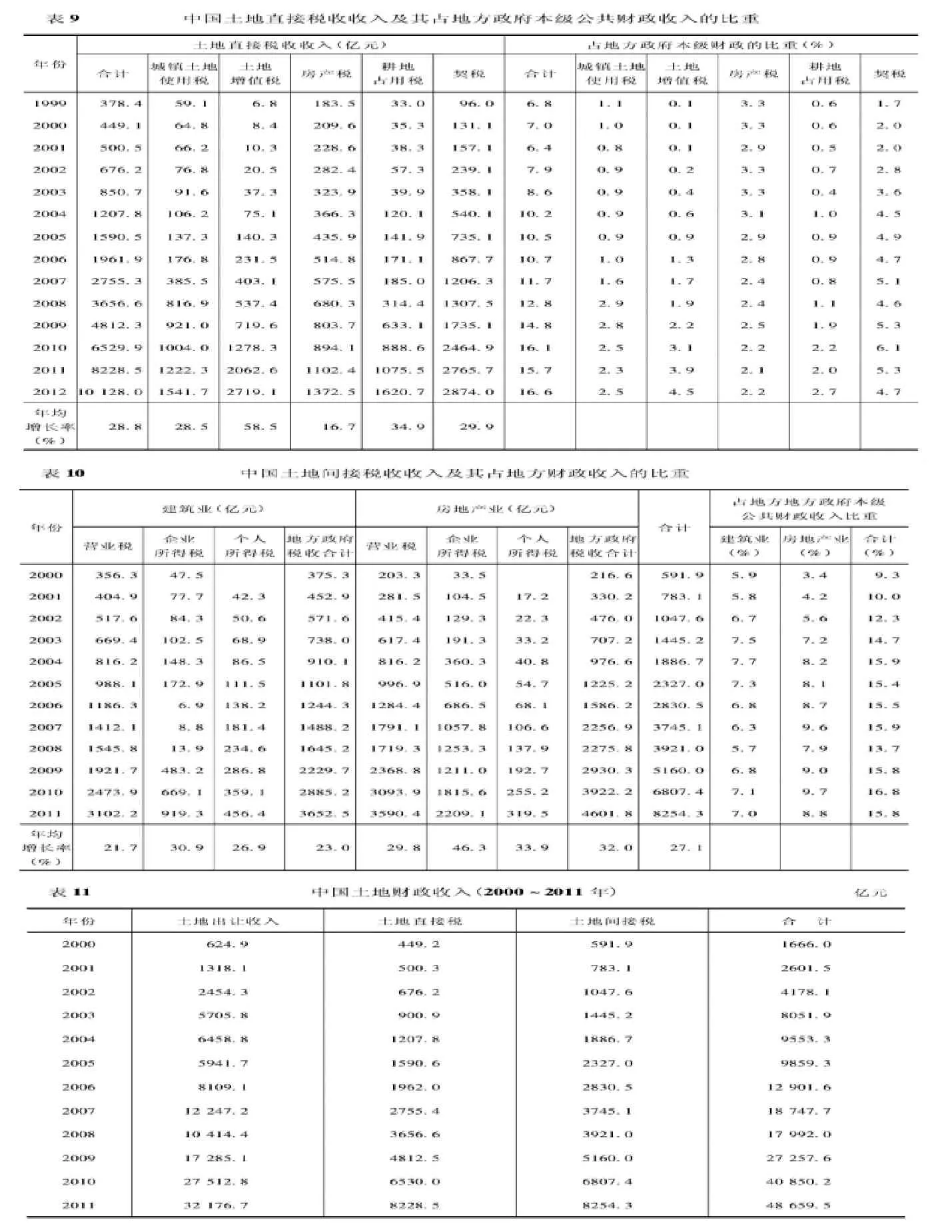

土地直接税收。1999~2012年间,“中国土地直接税收收入已经从 1999年的378.4亿元上升到2012年的10128.0亿元,增长了25.7倍,年均增长率高达28.8%;其占当年地方财政收入的比重,也从1999年的6.8%提高到2012年的16.6%,上升了接近10个百分点。其中土地增值税增长最快,年均增长率为58.5%,其次是耕地占用税和契税,年均增长率分别为 34.9%和29.9%”,见“课题组”提供的“表9”:㉛

土地间接税收。“中国土地间接税收从2000年的591.9亿元上升到2011年的8254.3亿元,增长了12.9倍,年均增长率高达27.1%。其中地方政府从房地产业获取的间接税收从2000年的216.6亿元上升到2012年的4601.8亿元,年均增长率为32.0%;地方政府从建筑业获取的间接税收从2000年的375.3亿元上升到2012年的3652.5亿元,年均增长率为23.0%。这两个产业的税收增长率都远远超出其他产业的税收增长率”,见“课题组”提供的“表10”:㉜

2.土地财政总收入

中口径土地财政总收入=土地出让收入+土地税收收入。“根据可获得数据计算的土地财政总收入,从2000年的1666.0亿元涨至2011年的48659.5亿元,增长了28.2倍,年均增长率高达35.9%”,见“课题组”提供的“表11”:㉝

?

(三)大口径土地财政收入规模(土地出让收入+土地税收收入+土地抵押收入)

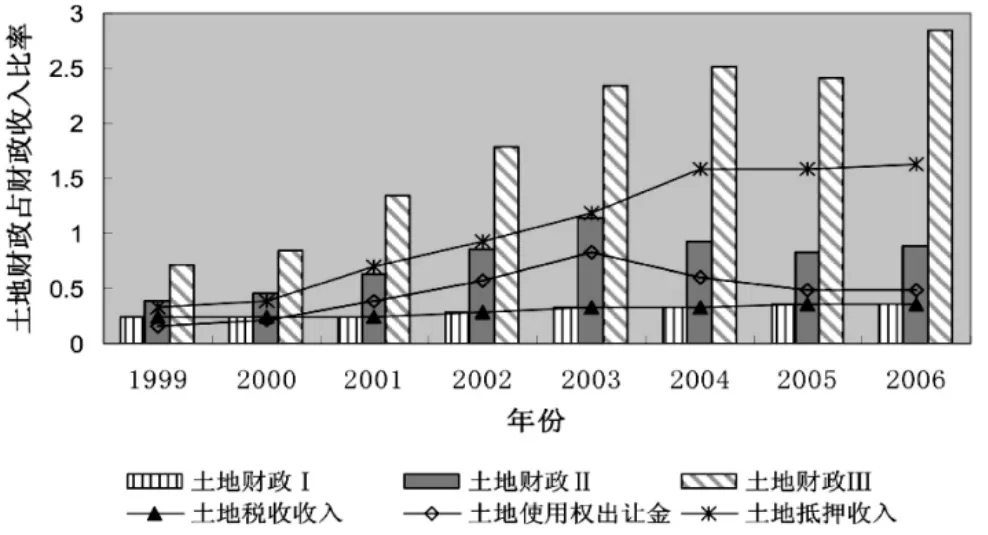

大口径的土地财政收入如何呢?这就需要考察土地抵押收入。对此,有学者就全国情况研究得出结论,在1999~2006年间,土地抵押融资在土地财政收入中不但增长最快,而且占比最大,因而包含土地抵押收入的土地财政收入才反映出土地财政的全貌,详见其提供的“图1”:㉞

图1 1999-2006年全国土地财政规模的估算

由此可见,包含土地抵押收入的大口径土地财政收入规模相当于中口径的土地财政收入规模的2-3倍。这是观察土地财政收入规模的重要视角。尽管土地抵押收入实质上是一种需要未来偿还的债务,但它却实实在在构成了地方政府当期财政支出的成分,因而它不是虚拟收入,而是事实上充当地方政府支出事项的收入来源。从利用统计数据便可以获知事实的意义上说,中口径的土地财政收入规模是一个规范且易于采信的视角,因而成为关于土地财政收入的各种分析普遍采用的视角。但是,中口径的土地财政收入规模只反映了一部分事实,因而其解释力具有很大相对性。尽管土地抵押收入数据不易获得,但它却比中口径的土地财政收入规模更接近事实,在这个意义上说,大口径土地财政收入规模的解释力更强。

四、土地财政对地方财力的支撑作用

1.现行地方税完全依靠土地税收

土地税收收入“在地方税收收入中占有举足轻重的地位,契税、土地增值税、土地使用税和房产税是地方税收入的主要来源”,见“课题组”提供的“表4”:㉟

?

可见,2004年房产税和契税分别占到地方税收收入的20.7%和36.3%,2010年土地增值税和契税分别占到地方税收收入的18.7%和36.0%,与土地相关的五个税种(房产税、城镇土地使用税、土地增值税、耕地占用税和契税)的土地税收收入合计占地方税税收收入的95.4%,㊱显然,现行地方税就是土地税收。

2.地方政府税收收入的30%依靠土地税收

按照现行税制,除地方税以外,地方政府的税收收入还包括营业税以及增值税和所得税的分享收入。在这个远大于地方税收入的地方政府税收收入中,通过“课题组”提供的“表9”和“表10”的数据可以看出,土地直接税收与土地间接税收之和所占的比重,从2009年以来都超过30%。㊲

3.地方政府的城市建设主要依靠土地融资

有研究表明,我国东部发达地区的城市基础设施建设主要是依靠地方政府进行土地抵押融资来推动的:“J市1999~2003年的基础设施投资资金为233.27亿元,其中财政投入仅30亿元,占12.8%,土地出让金33.27亿元,占14.3%,大头靠土地融资,达170亿元,占72.88%。2003年S县基础设施投资60亿元,其中预算内资金1.59亿元,占2.67%,政府性基金0.89亿元,占1.48%,土地出让金收益19.2亿元,占32%,而土地融资38.32亿元,占63.87%”。㊳该结论显示了土地抵押融资在地方政府的城市建设中的特殊作用,也揭示了我国沿海地区快速城市化的奥秘。

4.土地出让收入是地方财政收入的主体

一方面,与地方预算内收入相比较,土地出让收入是主体。全国平均而论,土地出让收入超过地方政府税收收入的一半以上。“课题组”提供的“表8”数据显示,从2003年以来,除个别年份外,土地出让收入比之地方政府税收收入都超过50%,2010年和2011年更是达到67.7%和61.2%,其中,“土地

出让金收入是主体”。㊴

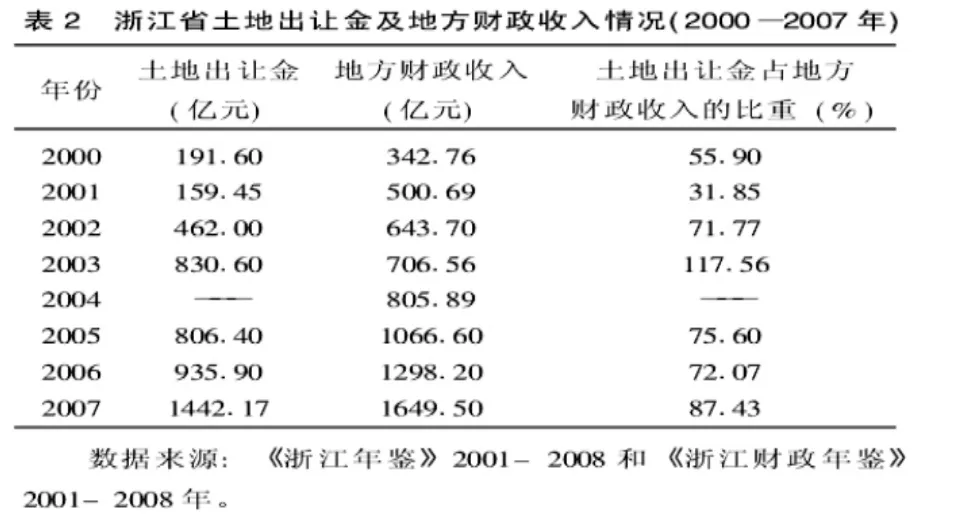

另一方面,以中口径的土地财政收入视角,土地出让金也是预算外收入的主体。在东部一些县市,土地出让金净收入约占预算外收入的60%,㊵有研究指出全国2004年的情况亦如此。㊶据对浙江省土地财政的专题研究,土地出让金长期占地方财政收入的大头,见其提供的“表2”:㊷

?

5.土地财政收入大于地方政府税收收入

仅仅看中口径的土地财政收入,将土地出让收入加上土地税收收入比之地方政府税收收入,其比例从2000年的26.0%上升到2011年的92.6%,2010年是100.6%,见“课题组”提供的“表13”:㊸

?

如果考虑到加上土地抵押融资的大口径的土地财政收入,有学者研究表明,2000年以来,我国地方政府依靠土地抵押收入在内的土地财政,产生了地方政府税收收入2-3倍的财政收入。㊹

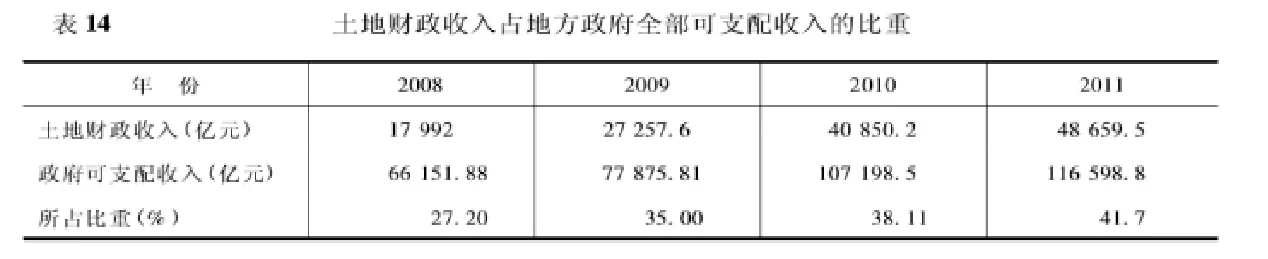

6.土地财政收入构成地方政府可支配收入的三分之一甚至绝大部分

地方政府可支配收入指除债务收入以外的地方政府全部收入,包括地方政府税收收入、中央税收返还和转移支付以及所有非税收入。用中口径的土地财政收入与地方政府可支配收入相比,“课题组”提供的“表14”显示,2009~2011年该比例分别是35%、38.11%和41.7%:㊺

?

显然,如果依照大口径估算,如前文提到的2-3倍的比例关系,土地财政收入构成地方政府可支配收入的绝大部分。

显而易见,土地财政对地方财力的支撑作用远远超过了土地财政有益论者所认为的“弥补地方财力缺口”㊻这种水平,依据上述研究所揭示的真相是:在现行分税制分级财政体制的扭曲状态下,我国地方政府基本上是依靠土地财政实施运转,土地财政事实上成为地方财政的主要内容。据此可以大胆预言,如果土地财政嘎然而止,则大部分地方财政立刻崩溃;如果土地财政大幅度削弱,则大部分地方政府将陷入仅仅靠中央转移支付难以挽救的财政困境。

五、土地财政对基本公共服务供给的推动作用

不论对土地财政有多少批评,都不可抹杀,检验其合理性的试金石就在于土地财政是否为地方公共服务融资,正是“土地相关收入为公共品融资”的研究透过现象看到了问题的本质。有研究指出,“即使在国外,土地及相关房地产税收也是地方提供公共服务的主要财政来源。依靠评估土地和建筑价值征收的物业税占税收结构中很大的部分,Mills Edwin(2003)指出在英国和爱尔兰这种税收占地方税收的100%,在澳大利亚,加拿大的比例也很高,在美国可以占到3/4。基于蒂伯特理论的投标模型,采用特征价格方法,大量的文献进行了地价或房价中包含了资本化的税收的研究,Stull (1991)采用费城的数据,Boije,R(1997)采用斯德哥尔摩的数据,都发现地方收入税可以资本化到住房和土地价值中,因此政府可以源源不断的从土地和房地产中为公共品筹集财政资金。”㊼

有学者将土地财政对公共服务供给的作用描述为 “以土地推动基础设施和社会事业发展”,我国地方政府“以土地出让收入或通过土地收益权质押等获得建设资金,用于基础设施和公共设施建设。在短短的一二十年的时间内,城市的基础设施建设、总体承载能力和服务功能发生飞跃式发展。特别是近些年来在推进城乡统筹和城市化进程中,政府通过出让土地集中大量财力用于城乡低保、住房保障等民生领域,迅速推动建立覆盖城乡的社会保障体系。”㊽

对土地财政最有代表性的批评是说土地财政的支出后果主要表现为投资建设,“‘土地财政’并没有等幅提高政府‘基本公共服务’能力”,“地方政府可自主支配灵活使用的土地之财部分,也往往主要是解决‘发展问题’,搞投资,直接用于提高基本公共服务水平的支出内容少、改善民生的作用往往有限”。㊾为了反驳这种观点,证明土地财政是为地方公共服务融资的重要手段,有研究度量了土地财政收入与公共服务供给水平的关系,采用2005~2007年中国地市一级经验数据进行计量分析,“实证结果发现,地方土地财政收入大致都显著地提高了辖区公共服务水平,土地税费占地方财政收入比重的提高显著增加了地方基础设施建设、教育服务和城市公共环境的供给水平,并且对城市公共环境的改善效用最大”。㊿

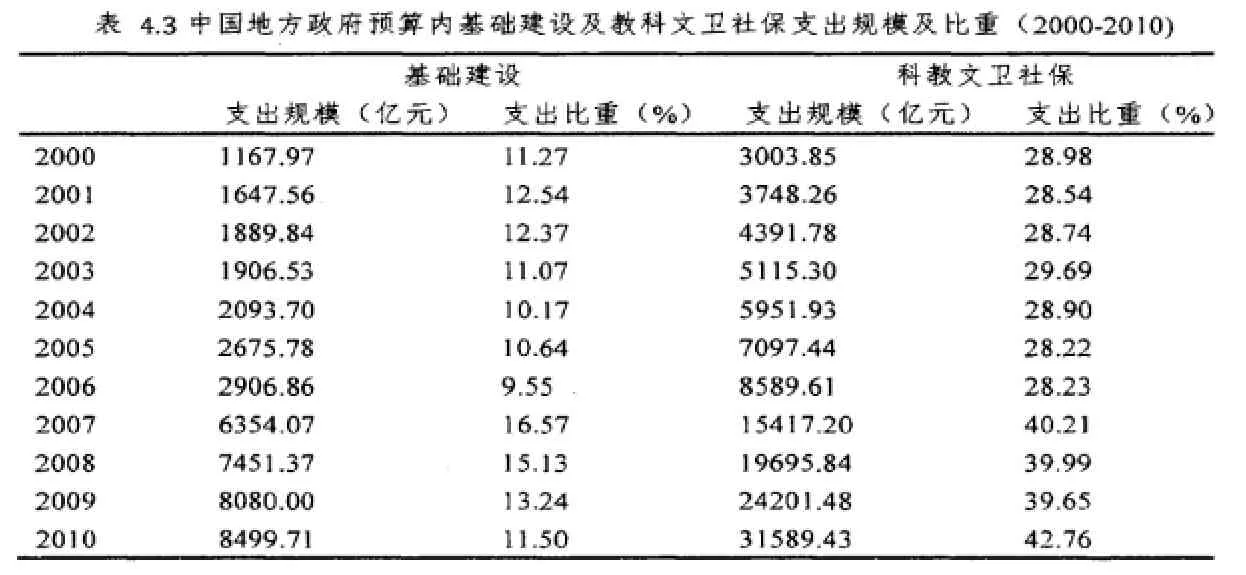

深入的研究是把土地财政推动公共服务供给具体化为土地出让金影响公共品投入结构的分析,浙江大学李鹏的博士论文对此做出了开创性研究,他指出:“地方政府现有预算内资金规模并不能全面满足公共品供给的需要,在税收收入不足、财政压力巨大的条件下,以土地出让金为代表的土地财政收入为公共品融资这一途径就成为了地方政府推动基础设施和社会服务发展的重要资金来源”,“鉴于土地出让金可观规模和为公共品融资的巨大潜力,其在公共品投入领域发挥着越来越大的作用和影响”。针对一些文献提出的公共品投入结构偏差即地方政府在公共品投入上存在“重基本建设、轻人力资本投资和公共服务”的批评,他先通过描述性统计得出了与这种批评相反的结论,见其提供的“表4.3”:

?

可见,从2000~2010年我国地方财政基本建设支出比重“整体维持在一个稳定水平”,“而代表公共服务类公共品的教科文卫社保支出则在2000~2006年一直稳定在30%以下,但是从2007年起一跃升至占预算内财政支出的40%,地方政府明显加强了预算内对公共服务的供给水平”。

我国地方政府存在的这种预算内支出明显向公共服务类公共品倾斜的现象,是不是土地出让金影响的结果呢?其又采用2000~2010年中国省级面板数据进行计量分析以准确判断土地出让金如何影响公共品投入结构,得出实证分析结论:

“在全国层面上,无论是混合效应模型,还是固定效应模型,都可以看到土地出让金的确显著的促进了人均基础建设支出和人均教科文卫社保支出水平”,“具体而言,越高的人均土地出让金将会带来越高的基础设施类和公共服务类财政支出。在OLS模型中,人均土地出让对基础设施类公共品正向影响更为显著,系数值达到0.150(1%水平下显著),而对基础设施类公共品正向作用略小,系数为0.136(1%水平下显著)。而在固定效应模型下,两者也都在1%水平下高度显著,系数分别为0.191和0.140,仍然是基础设施类公共品系数略大。从影响支出水平的角度来看,地方政府通过扩张土地出让金实现了对预算内财政的补充改善或缺口弥补,尤其是对提供教育、医疗卫生等公共服务类公共品的部门这一来源起到了很好的效果,改善了该类公共品的投入状况”。

与人们对城市政府主要将土地出让金用于城市建设这种流行看法大异其趣,该研究的计量分析得出的结论是:在特大都市区,“更高的土地出让金水平更好地弥补了预算内财政资源的不足,促进了预算内公共服务类公共品投入水平”,“特大都市区土地出让金对公共品投入的影响展现出以下特点:在结构上土地出让金更多的体现为‘重服务轻基建’,地方政府有意识的将土地出让金向公共服务类公共品投入倾斜,而不是将其用来加大对基础设施建设的资金投入”。

不言而喻,人们对土地财政的一片批评之声的确有些似是而非。土地财政的批评者们过分纠缠于地方财政对土地财政的“依赖”以及由此派生的种种弊端,而对土地财政到底发挥了哪些作用却没有深入研究。上述研究的成果足可以纠正这种偏见了。土地财政的充分发展本身显示出倾向于公共服务供给的特性,这就是我国特定国情体制条件下土地财政的本质。忽视这种本质去谈论今天中国的土地财政,在学术上是极其不严肃的。

六、对土地财政地区差异的两个重要看法

学者们采用各种方式刻画土地财政的地区差异。有学者以土地出让金收入与GDP的比值和土地出让金收入与地方财政收入的比值来衡量土地财政强度,发现土地财政的区域分布呈现“东高西低”格局。

有学者按照人均GDP大于15000元、小于8000元以及中间者将全国各省(市)划为高收入地区、低收入地区和中等收入地区,按大口径土地财政规模估算出1999~2007年间我国三类地区土地财政占财政收入比重的均值,除土地税收收入占地方财政收入的比重三类地区差别不大外,土地出让收入占地方财政收入的比重和土地抵押收入占地方财政收入的比重高收入地区是55.0%和145.5%,中等收入地区和低收入地区是21.3%、49.5%和22.8%、64.1%,前者都是后者的2-3倍,就是说,高收入地区土地财政的发达程度是中等收入地区和低收入地区的2-3倍。

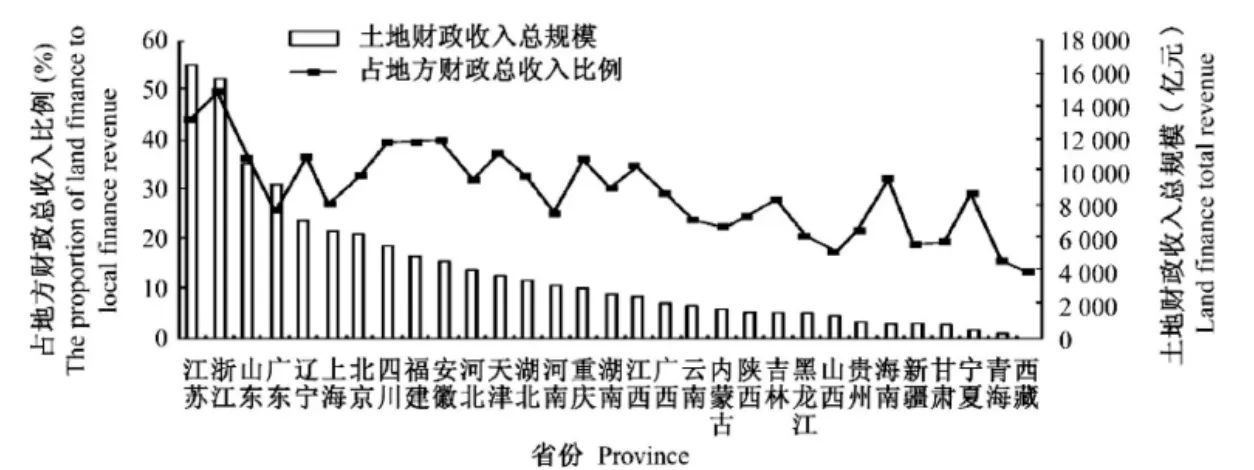

有学者采用中口径土地财政规模即土地出让收入+土地税收收入,计算1999~2010年间全国各省(市)土地财政收入总规模及年均地方财政总收入中土地财政收入总规模所占比例来综合说明土地财政的地区差异,见其提供的“图3”:

图3 土地财政收入总规模及其年均占地方总收入比例(1999-2010)

可见,从土地财政收入总规模来看,排前10名的大多数为沿海发达地区,排名靠后的基本上属于经济不发达的西部地区;从年均土地财政收入总规模占地方财政总收入比例来看,比例超过35%的大多数是发达地区,而比例低于25%的大多数是不发达地区。

显然,土地财政发达与否,已经成为区别发达地区与不发达地区、东部与西部的标志。对这种显著的土地财政地区差异,存在一喜一忧两种重要解读。忧者,是将其解释为发展的差距。有学者对我国东、中、西三大区域土地出让金如何影响公共品供给的计量分析结论是:“以广东、天津、江苏、浙江、福建、海南和山东为代表的沿海发达区,从符号和显箸情况判断,地方政府人均土地出让金水平表现出基础建设类和公共服务类公共品共同重视的趋势,越高的土地出让金就会导致越多的公共服务产品预算内支出”;而在中部发展区,“土地出让金展现出明显的向基础设施类倾斜趋势,而与公共服务类的支出关系不显著”;“西部后起区呈现出如下的供给特点:土地出让金展现向基础设施类倾斜趋势,但是影响程度弱于中部发展区;土地出让金对公共服务类公共品投入基本上没有影响”。

这种忧虑应当引起高度关注。发达地区由于有发达的土地财政,土地财政就明显作用于公共服务供给,而中、西部地区由于土地财政落后,土地财政对公共服务供给的作用就不明显。由此可见,在我国现行财税体制条件下,土地财政是否充分发展对地方公共服务供给状态的影响极其重大:发达的土地财政意味着完善的公共服务,而反过来,落后的公共服务标志着窘迫的土地财政。因此,中、西部地区所展现的更多支出于经济建设更少支出于公共服务,不是土地财政的“原罪”,而是土地财政发展不足的表现,犹如发达地区展现的更多支出于公共服务不过是土地财政充分发展的结果一样。

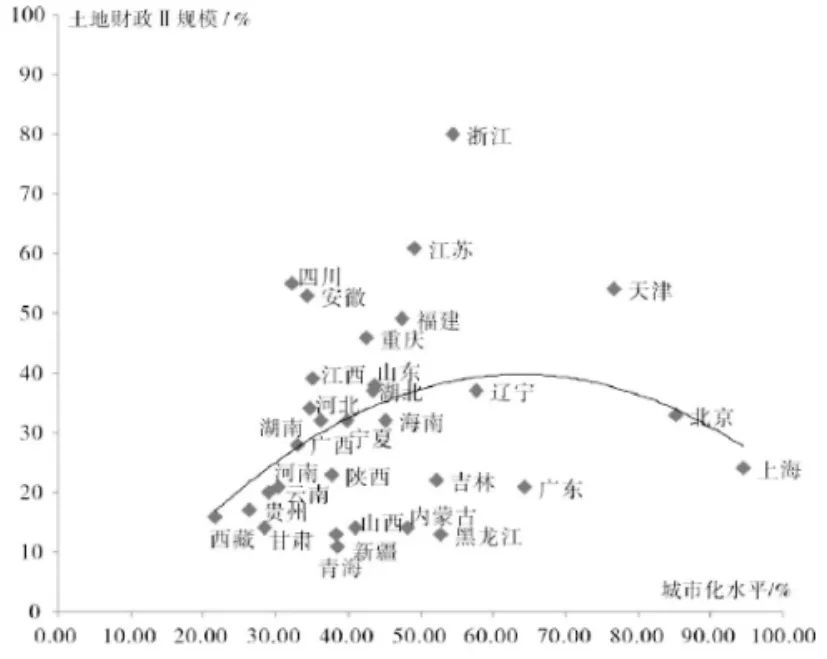

喜者,是将其解释为一个逐步良性化的演变过程。有学者把土地财政Ⅱ规模即中口径土地财政收入占地方财政收入的比重与城市化水平联系起来,土地财政的地区差异就表现为二者的函数关系,并且用1999~2009年间土地财政Ⅱ平均规模与平均城市化水平作散点图,见其提供的“图3”:

图3 土地财政Ⅱ规模与我国各省份城市发展水平散点图

这样,就刻画出土地财政与城市化之间存在倒U型关系:土地财政先是随着城市化水平提高而不断扩张,这是因为“城市基础设施建设等城市化的发展需要依靠土地财政收入来带动”;然后,当城市化水平达到某种程度,土地财政就“会达到一个拐点,并逐渐转为下降趋势”。实际上,1999~2009年间城市化水平超过60%的只有广东、天津、北京和上海,这4个省(市)土地财政收入占地方财政收入的比重分别为21%、33%、54%和24%,比起其它地区已经大大降低。

这种分析可以减轻人们对于土地财政的恐惧。实现这种倒U型发展的过程显然表现为土地财政的地区差异从扩大到缩小的过程。由于土地财政具有收敛的内在趋势,地方财政对于土地财政的依赖在达到一定程度后就会减弱,土地财政就会走向越来越良性的发展。

七、结语

土地财政是全世界地方政府通行的收入来源,并不是中国的独创,也不为中国独有,因此,与其一窝蜂批判国内土地财政,不如旗帜鲜明学习借鉴国外土地财政。

土地财政具有对地方财力的支撑作用和对公共服务供给的推动作用这个事实说明,对土地财政的批评应当十分慎重,更不能轻言取消之。

不是应当过多批评地方政府的土地财政行为,而是应当更多关注深化改革地方政府依以行为的制度安排。

极而言之,东部地区的地方财力和公共服务供给之所以领先,就在于土地财政先行一步;相对而言,中、西部地区的地方财力和公共服务供给之所以落后,就在于土地财政滞后。

从全国总体来看,应当强调土地财政的适度;而对于土地财政滞后的中、西部地区来说,还应当鼓励其土地财政的速度。

中国土地财政的问题不是应该不应该搞的问题,而是应该怎样适度进行的问题。

注释:

①骆祖春:《中国土地财政问题研究》,南京大学2012年博士论文,第19页。

③㊽唐在富:《中国土地财政基本理论研究——土地财政的起源、本质、风险与未来》,《经济经纬》2012年第2期。

④㊳㊵刘守英、蒋省三:《土地融资与财政和金融风险——来自东部一个发达地区的个案》,《中国土地科学》2005年第5期。

⑤陈国富、卿志琼:《财政幻觉下的中国土地财政——一个法经济学视角》,《南开学报》2010年第1期。

⑥黄小虎:《从土地财政与土地金融分析中国土地制度走向》,《上海国土资源》2012年第2期。

⑦傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》,《管理世界》2007第3期。

⑧易毅:《现体制下我国“土地财政”问题的解决》,《经济师》2009年第5期。

⑨李升:《土地财政与财政体制关系研究:基于数量的分解》,《中央财经大学学报》2015年第1期。

⑩周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。

⑪杜雪君、黄忠华、吴次芳:《中国土地财政与经济增长——基于省际面板数据的分析》,《财贸经济》2009年第1期。

⑫⑱ 李郇、洪国志、黄亮雄:《中国土地财政增长之谜——分税制改革、土地财政增长的策略性》,《经济学(季刊)》2013年第4期。

⑬周业安:《县乡财政支出管理体制改革的理论与对策》,《管理世界》2000年第5期。

⑭张青、胡凯:《中国土地财政的起因与改革》,《财贸经济》2009年第9期。

⑮张双长、李稻葵:《“二次房改”的财政基础分析——基于土地财政与房地产价格关系的视角》,《财政研究》2010年第7期。

⑯阎坤、张立承:《中国县乡财政困境分析与对策研究》,《经济研究参考》2003年第90期。

⑰黄小虎:《当前土地问题的深层次问题》,《中国税务》2007年第2期。

⑲陈抗、Arye L.Hillman、顾清扬:《财政集权与地方政府行为变化——从援助之手到攫取之手》,《经济学 (季刊)》2002年第1期。

⑳吴群、李永乐:《财政分权、地方政府竞争与土地财政》,《财贸经济》2010年第7期。

㉑王玉波:《“后土地财政时代”地方政府角色转变与公共财政体系重构》,《改革》2013年第2期。

㉒孙秀林、周飞舟:《土地财政与分税制:一个实证解释》,《中国社会科学》2013年第4期。

㉓高聚辉、伍春来:《分税制、土地财政与土地新政》,《中国发展观察》2006年第11期。

㉕骆祖春:《中国土地财政问题研究》,经济科学出版社,2012年,第36-43页。

㉗㉚㉛㉜㉝㉞㉟㊱㊲㊴㊸㊺财政部财政科学研究所、北京大学林肯中心“中国土地财政研究”课题组:《中国土地财政现状分析》,《经济研究参考》2014年第34期。

㉙牛星、吴冠岑:《我国土地财政规模的区域差异比较分析》,《管理现代化》2012年第5期。

㊶平新乔:《中国地方政府支出规模的膨胀趋势》,《经济社会体制比较》2007年第1期。

㊷吴灿燕、陈多长:《浙江省土地财政问题实证研究》,《财经论丛》2009年第3期。

㊻㊿卢洪友、袁光平、陈思霞、卢盛峰:《土地财政根源:“竞争冲动”还是“无奈之举”?》,《经济社会体制比较》2011年第1期。

㊾贾康、刘微:《“土地财政”:分析及出路——在深化财税改革中构建合理规范可持续的地方土地生财机制》,《财政研究》2012年第1期。

A Review of the Research on Impacts of Land Finance on Local Financial Resources and Public Service Supply

Chen Yongzheng/Dong Xinlu

With respect of the origin of land finance,"financial pressure hypothesis"goes deeper than"GDP championships hypothesis".A series of studies based on estimation of size of land finance revenue show that land finance is not only an offset of fiscal gaps of local government,but also a major content of local finance.The trend of financing public service is the essence of land finance, the study of which enables us to be objective to extreme criticism of land finance.Significant regional differences of land finance have resulted in notable regional disparities of public service supply.To change this situation under the condition of current financial and taxation system,less develuped areas have to accelerate the development of land finance.

Land Finance;Local Financial Resources;Public Service Supply;Regional Difference;Review

F321

A

1009-3176(2015)05-101-(11)

(责任编辑 陶柏康)

*本文为国家社科基金重大招标项目“城乡基本公共服务均等化的实现机制与监测体系研究”(14ZDA030)的阶段性成果。

2015-6-2

陈永正 男(1954-)四川大学经济学院教授 博士生导师

董忻璐 女(1990-)四川大学经济学院研究生