金融消费者保护机构的比较及我国的借鉴:以美国、加拿大为例

2015-12-06王正飞

王正飞 刘 扬

1.哈尔滨工业大学,黑龙江 哈尔滨 150001;

2.山东财经大学法学院,山东 济南 250000

一、两国金融消费者保护机构的比较

早在2001年,加拿大在联邦政府之下成立了专门的金融消费者管理局即FCAC,全面保护金融消费者的权益。发酵于美国的次贷危机,加强了对金融消费者的保护。并于2010年通过了《多德—弗兰克华尔街改革与消费者保护法》,该法案同意设立消费者金融保护局简称CFPB。美加两国成立的金融消费者保护机构虽有相似之处但是更多的是不同。

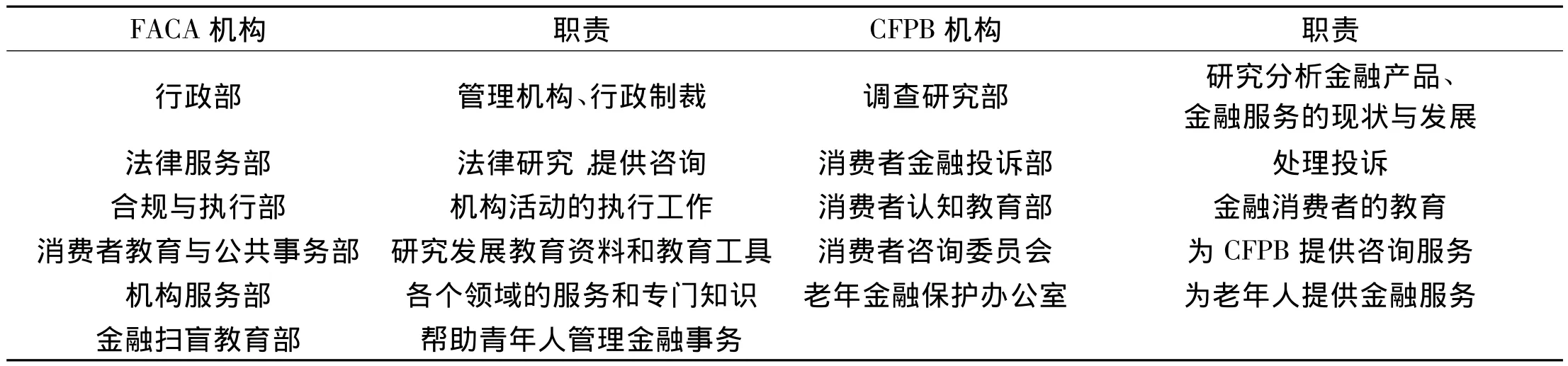

表1

第一,经费来源。FCAC的经费来源于被监管的金融机构,并由金融机构按照资产总额进行均摊。CFPB有独立的经费来源,每年拥有4亿美元的预算。CFPB为了行使自身的职权,有权决定它的预算。

第二,组织机构。FCAC和CFPB的内部组织机构如下1所示。

从上表1可以看出,FCAC与CFPB都设立了若干部门,而且职能上大同小异。主要是对金融消费者的保护,包括认知教育等方面。就具体部门来看,CFPB对金融消费者的保护更加具体,从教育到咨询再到纠纷处理都设置了相应的部门。而FCAC的部门包括日常行政机构和执法机构,对于金融消费者的保护主要集中于消费者教育与公共事务部。

第三,权力范围。FCAC主要具有执法监督权,以此保证金融机构遵守金融服务。在金融机构违反相关法律法规时,FCAC可以要求金融机构纠正错误行为,或者对违反法律法规的金融机构处以罚款等措施。

第四,纠纷解决。当FCAC接到金融消费者的投诉时,首先告诉金融消费者应当采取哪些步骤解决纠纷。当纠纷不能有效解决时,FCAC把纠纷转给OBSI即,金融机构监管署。CFPB内部设有消费者金融投诉部,专门接受、处理金融纠纷。

第五,监管范围。根据法案的规定,FCAC的监管对象为:在加拿大注册的所有银行,联邦注册的保险公司、信托和贷款公司以及合作性质的信用协会,FCAC实现了对其境内全部金融机构的监管。CFPB对于资产超过100亿美元的银行、存储机构和信用社享有专属监管权。对于资产低于100亿美元的银行、存储机构和信用社,CFPB的监管权受到了限制,只能要求其提供报告和参与对这些机构的审查。从监管范围来看,FCAC的监管范围更为广泛。CFPB之所以监管范围受限,与金融危机之前美国的监管模式即多头监管相关,其监管范围受到美联储等其他监管机构的制约。

第六,隶属关系。FCAC隶属于财政部,每年通过财政部长向议会提交报告。CFPB虽在形式上隶属于美联储,但其在实质上是一个独立的机构,美联储不能对其施加任何干预。CFPB不应就美联储理事会的任何作为或者不作为承担责任,同样美联储理事会也不对CFPB的任何作为或者不作为承担责任。以此可以看出,CFPB是一个完全独立的机构,自行承担责任和履行职责。CFPB相比较FCAC而言,独立地位也更加突出。

通过以上六个方面的简单比较,我们可以看出两国的金融消费者保护机构各有特色。FCAC是在“双峰理论”的指导下成立的,对于金融业相对保守的加拿大来说,其对金融消费者的保护十分完善。而美国的CFPB则是金融危机的产物,基于对金融消费者保护力度不足的反思,其加大了对金融消费者的全面保护,同时也强化了对金融机构的监管。

二、对我国的借鉴

金融危机之后,金融消费者保护机构的专门化已悄然成为国际趋势。然而,我国并没有专门的保护机构,在监管模式中,混业监管依然是主导地位。这种松散的监管模式监管力量薄弱,极易出现监管漏洞。在国际金融消费者保护机构专门化的潮流下,以及发达国家的有益经验,全面鼓励金融机构创新发展的同时,要加强金融消费者保护。为此,要建立专门的金融消费者保护机构。

(一)机构地位

1.行政机构

根据美国、加拿大金融消费者保护机构无论是隶属于财政部,还是负有独立的地位,其均为行政机构,因此,我国的金融消费者保护机构也应当是行政机构。根据加拿大的“双峰理论”模式,我国的金融机构应当独立于金融监管机构,这样既能保护金融消费的利益又能保障金融机构的稳定,不存在利益冲突问题。

2.预算经费

其行政机构的性质决定了我国的金融消费者保护机构的经费来源于财政拨款,其经费可以独立使用。经费独立能较大程度上保障其独立运行,不受其他机构的干预。

(二)职权范围

1.规则制定权、检查监督权、处罚执行权

依照美国、加拿大的模式,应当负有规则制定权、检查监督权和处罚执行权。可以依据金融消费者保护的相关法规和日常金融活动中出现的金融消费问题,制定相关细则。对金融机构的推出的金融产品和提供的金融服务进行检查监督,并可以依法对其进行整改,也可以对金融机构的违规情况进行处罚。只有具备上述权力才能为金融消费者提供全面、及时的保护。

2.纠纷处理

在金融消费者保护机构内部应当设立相关的纠纷处理部门,以便及时化解金融纠纷,维护其合法权益。根据美国消费者金融投诉部的做法,应做到以下几个方面:第一,保障投诉渠道。应当完善金融消费者的投诉途径,方便其及时投诉。可以开设网站、传真、电话、邮箱等快捷便利的渠道。第二,严格控制纠纷处理时限。对于金融纠纷的处理期限,应当加以限制,在规定期限内不能解决的金融纠纷,应及时转交其他部门进行处理,以便高效地处理。

三、结语

面对突如其来的金融危机,各国都加强了对金融机构的监管和金融消费者的保护。加拿大在这场危机中独善其身,经受住危机的的考验。虽然美国在危机中首当其冲,但是随即开展大刀阔斧的改革,世界各国也是紧随其后。美国、加拿大的金融消费者保护机构的成立,也为我国提供了借鉴,金融消费者保护,这一“单峰”不容忽视,应当实现其机构的独立化,并在地位、职权方面进行保障,以此更好地维护金融消费者的权益。

[1]郭丹.金融服务法—金融消费者保护的视角[M].北京:法律出版社,2010.

[2]刘贵生.美国金融消费者保护的经验教训[J].金融研究,2010(01).