煤炭企业社会责任行为测量及分析——以甘肃靖远煤电股份有限公司为例

2015-12-02袁泉

袁 泉

(兰州交通大学,甘肃 兰州 730070)

煤炭是人们生产生活的传统能源,在甘肃占一次性能源消费的70%以上,煤炭生产属于危险性作业,对环境具有较大的破坏性,因此煤炭企业需要建立社会责任评价指标体系并对其行为进行测量,从而更好地履行社会责任,促进和谐社会发展。靖远煤电股份有限责任公司是甘肃省唯一一家煤炭行业上市公司,也是西北地区首家煤炭上市公司,本文以靖远煤电公司社会责任为研究对象,对其履行社会责任的水平进行测量,进而为提高履责水平提供建议。

一、靖远煤电社会责任行为测量

由于政府一方面是企业利益相关者,另一方面又是企业履行社会责任的监督者,因此本文主要测量靖远煤电除政府以外的对小股东、员工、自然环境、消费者、社区的社会责任的行为。

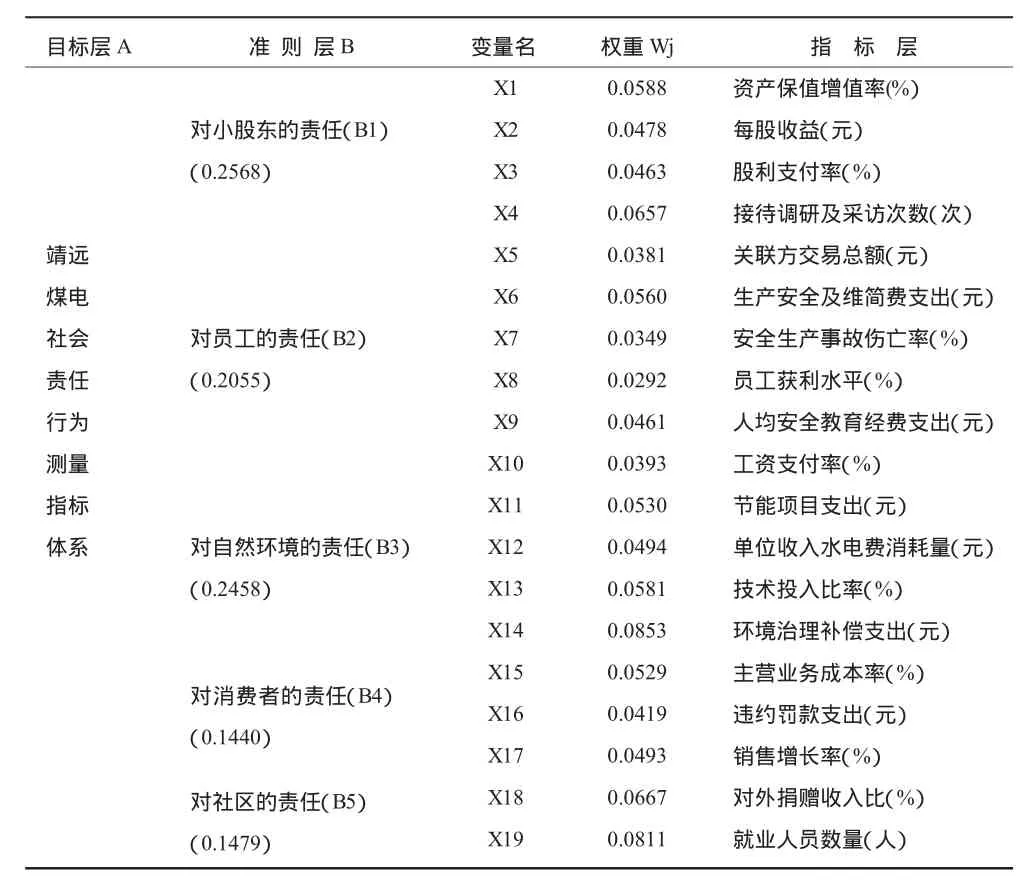

(一)测量指标体系的确定

本文对靖远煤电社会责任行为测量运用指标体系法,结合靖远煤电的实际情况,考虑数据的可收集性,构建了靖远煤电社会责任行为测量指标体系。对小股东的责任选取资产保值增值率、每股收益、股利支付率、接待调研及采访次数、关联方交易总额等五项指标[1];对员工的责任选取生产安全及维简支出、安全生产事故伤亡率、员工获利水平、人均安全教育经费支出、工资支付率等五项指标;对自然环境的责任选取节能项目支出、单位收入水电费消耗量、技术投入比率、环境补偿支出等四项指标;对消费者的责任选取主营业务成本率、违约罚款支出、销售增长率等三项指标;对社区责任选取对外捐赠收入比、就业人数等两项指标。

(二)指标权重的确定

由于客观赋权法的原始数据来自于评价矩阵的实际数据,因此,本文采用的是客观赋权中的熵值法。[2]

1.熵值法及其改进

运用熵值法计算时,由于需要对数据取对数,因此当极端值出现负数时需要进行变换。其改进方法采用标准化法,这种方法不增加主观信息,因此被学者认为这种改进后的熵值法更具有合理性。[3]

改进熵值法的步骤如下:

(1)为消除因量纲不同对评价结果的影响,本文采用的标准化方法如下。

对正向指标采用公式:

对负向指标采用公式:

本文所建立的19项指标中除关联方交易总额、安全生产事故伤亡率、单位收入水电费消耗量、违约罚款支出,其余均为正向指标。

(2)对标准化后的数据,进行坐标平移,其公式为:

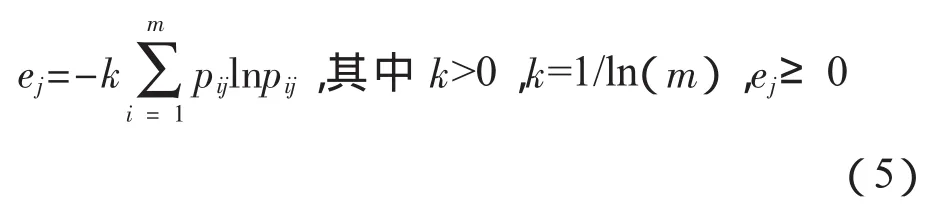

(3)计算第j项指标下第i个体的值在此指标中所含的比重:

(4)计算第j项指标的熵值:

(5)计算第j项指标的差异系数,差异系数:

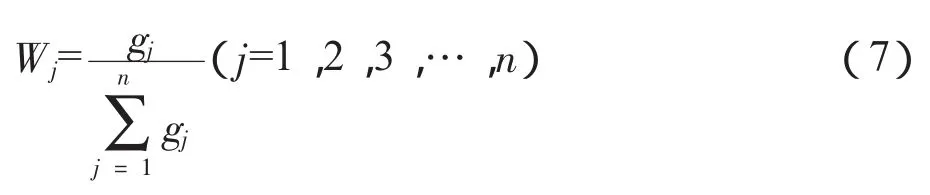

(6)计算第j项指标的权重:

2.指标权重的计算

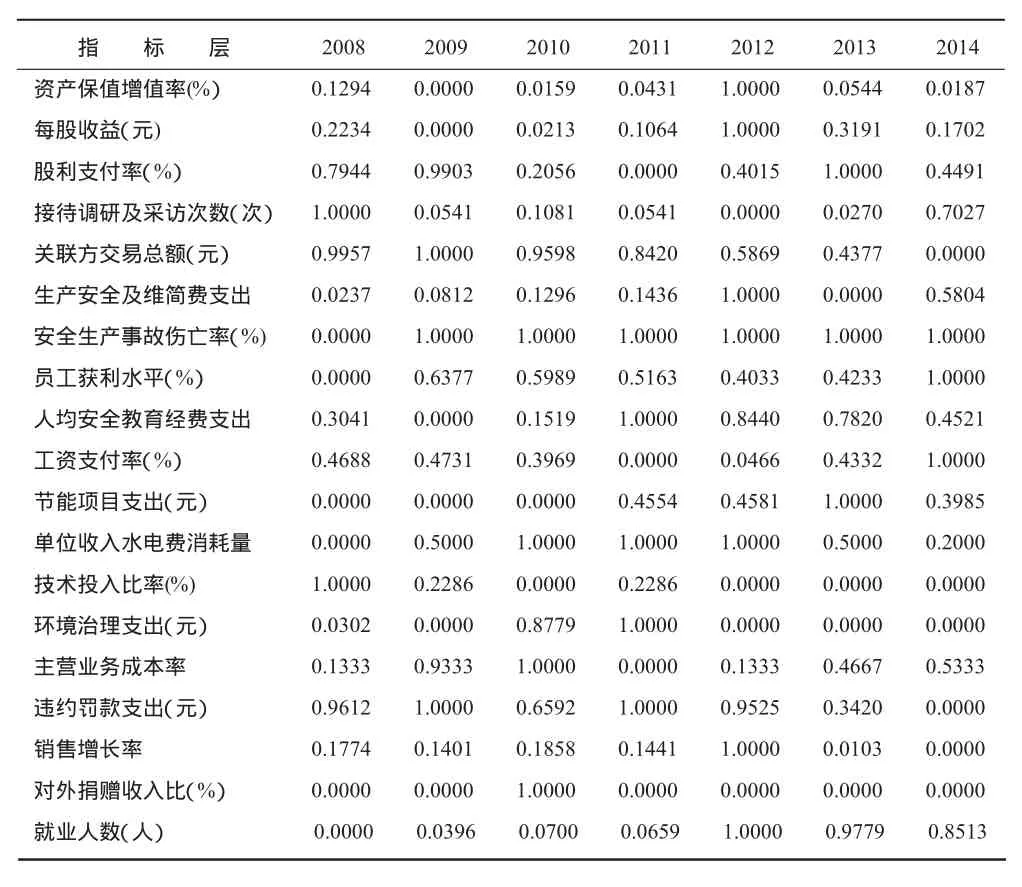

(1)靖远煤电企业社会责任行为测量指标原始数据如表1所示。

将指标原始数据根据步骤1公式进行标准化,结果如表2所示。

(2)根据步骤2,将标准化处理后的数据按公式Rij=1+rij进行平移,由于数据的取值范围在[0,1],因此平移的幅度为 1。

(3)根据步骤 3~6,得出指标权重结果如表 3所示。

表1 靖远煤电企业社会责任行为测量指标原始数据

表2 靖远煤电企业社会责任行为测量指标标准化处理数据

表3 靖远煤电社会责任行为测量指标层权重

根据表3得出,对小股东、员工和自然环境的社会责任的水平所占权重分别为25.68%、20.55%和24.58%,这表明在2008—2014年,与对消费者、社区的关注程度相比,靖远煤电更关注对小股东、员工和自然环境的利益需求。

二、测量结果与分析

(一)测量结果

根据以上权重,最终计算出靖远煤电社会责任行为测量的结果,公式为:

Vi为第i年社会责任测量结果(越接近1表示社会责任履行的越好)。计算结果如表4所示。

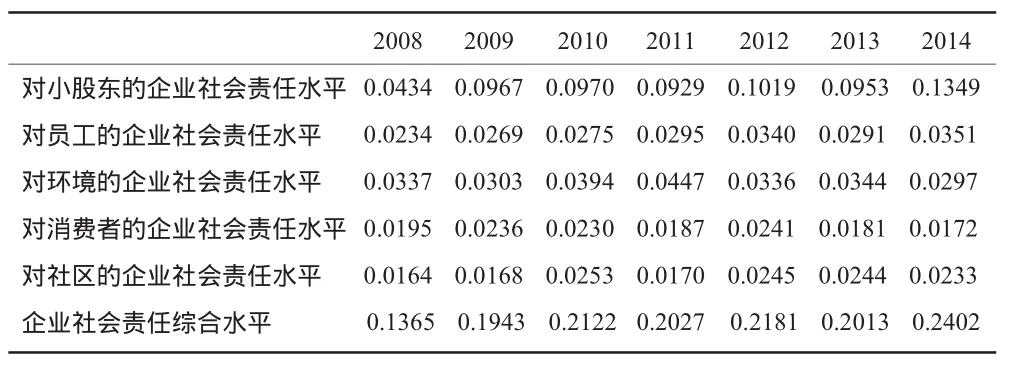

表4 靖远煤电社会责任行为测量结果

(二)测量结果分析

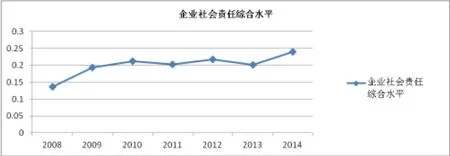

图1 靖远煤电社会责任综合测量趋势图

由图1可知,靖远煤电社会责任的履行处于较低的水平,在2009年增长幅度较快,2013年有所下降,但总体呈上升趋势。

图2 靖远煤电对各利益相关者的社会责任水平

由图2可知,2009年靖远煤电社会责任综合水平大幅度提高的主要原因是2009年靖远煤电对小股东的社会责任履行水平上涨122.81%,而根据表3,对小股东社会责任的履行水平占企业社会责任综合水平权重较大,从而使靖远煤电社会责任水平在2009年大幅度上升。

从社会责任行为测量结果来看,企业对环境社会责任的履行具有间歇性。2011年对环境社会责任水平达到最高,主要因为在2011年环境治理支出、技术投入比率最高,且从2011年开始企业进行了节能项目的建设。

靖远煤电对员工的社会责任履行基本保持平稳上升,且对企业社会责任综合水平贡献较大,这表明企业对员工的利益诉求较为重视,主要表现为职工安全教育支出、员工获利水平、生产安全及维简费用支出逐年增加。

靖远煤电对消费者的社会责任从2012年开始逐年下降,究其原因是由于近两年煤炭行业面临结构性过剩,煤炭贸易陷入微利,靖远煤电产品单一,使得连续两年销售负增长,同时违约罚款支出逐年递增。

靖远煤电对社区的社会责任履行水平较低,主要原因在于对外捐赠较低,即慈善责任没有得到企业的重视。

三、结论及建议

本文采用改进后的熵值法对甘肃省靖远煤电股份有限公司2008—2014年社会责任履行水平进行测量,得出企业对小股东、员工、自然环境社会责任履行水平对企业社会责任综合水平影响较大。

通过对靖远煤电社会责任水平测量,有助于企业有的放矢更好的履行社会责任,煤炭企业在履行社会责任时应从以下几方面入手:

第一,企业应合理规范和管理关联方交易,维护小股东利益;同时使资本增值和保值,确保股东收益的增长;确立合理的股利分配政策,使小股东能从中获利,确保企业股权结构的稳定,促进企业可持续发展。

第二,为了进一步提高对员工社会责任水平,首先提高员工工资水平,提高工资支付率,为员工的生活提供保障;再者,加大对员工安全教育和技术技能培训,提高员工的安全意识及工作技能,为职工提供安全的工作环境,降低安全事故发生率;最后,组织各类文体活动,增进员工之间,员工与企业感情,提高员工的忠诚度、归属感。

第三,为了提高企业对环境的社会责任,要加大节能项目的投入,增加环境治理支出,减少“三废”排放,引进先进技术,提高产能,改变高能耗,低产出的局面,实现可持续发展。

第四,为了提高对消费者社会责任的履行,靖远煤电关键是要提高消费服务质量,转变营销思路。首先应由过去单一产煤钢铁、水泥、电力等传统过剩耗煤行业索取利润的模式向煤化工多样产业发展转型,由省内市场扩至省外市场,扩大销路,降低营业成本;再者应以诚信为本,认真履行合同,为消费者提供更好的服务,适当增加销售服务支出。

第五,为了提高企业对社区社会责任的履行,企业应积极参与社会公益事业,回馈社会,增加就业机会,提高当地就业率。

[1]万旭仙.甘肃靖远煤电股份有限公司社会责任影响因素研究[D].兰州交通大学硕士学位论文,2013.

[2]郭显光.熵值法及其在综合评价中的应用[J].财贸研究,1994(6):56.

[3]郭显光.改进的熵值法及其在经济效益评价中的应用[J].系统工程理论与实践,1998(12):98-102.