高校内部控制若干问题思考

2015-12-02陈留平丁章丽

陈留平,丁章丽

(江苏大学 财经学院,江苏 镇江 212013)

一、高校内部控制的定义

规范高校内部控制的定义,能够正确界定高校内部控制的实质和内涵。朱宇(2009)提出高校内部控制是高校内形成的一系列具有控制职能的方法、措施和程序,并使之规范化、系统化后形成的一个严密的、较为完整的体系。马东亮(2011)提出高校内部控制就是高校为了保证教学、科研等相关工作的正常运转,降低经营风险,提高办学效率,完成规划目标,从而在高校内部控制管理中进行的自我调整、约束、规划及评价。郄萌(2012)从内部控制目标总结出高校内控是为了保证高校教学科研和经营管理的顺利进行,维护学校资产的安全和完整,降低学校运营风险,保证学校财务信息的真实性和完整性。张翠莲(2013)认为高校内部控制是全体教职工和管理人员为了实现控制目标,为了能够对高校运营中的风险进行防范和管控而制定与实施的控制制度、保证措施和业务程序。刘永泽(2013)在《关于行政事业单位内部控制的几个问题》一文中提出,单位内部控制是一个动态过程,是由单位领导负责,单位全体人员共同参与,为实现单位内部控制目标而制定与实施的相关措施和程序的总称。赵鸿雁(2014)认为高校内控是为了保证高校按照既定的目标合理合法正常运转,保证学校资产的安全完整,促进师生素质不断提高以及学校办学能力不断提升的一种控制制度。

笔者认为高校内部控制是学校为了学校教育事业活动有序、有效运行,保证资产安全完整,防止欺诈和舞弊行为,提高财务资源配置的合理性,提高资金使用效率和效益,降低财务风险,保证学校遵守有关财经法规制度,提高会计信息的真实性、准确性,实现学校教学和行政管理目标等,而制订和实施的一系列具有控制职能的方法、措施和程序的总称。

二、高校内部控制的目标

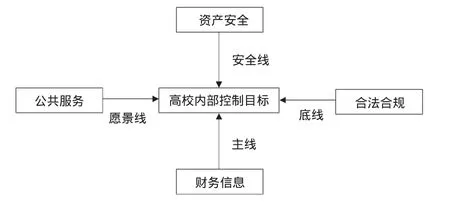

高校内部控制的目标是学校通过内部控制需要达到的效果,是构建学校内部控制理论框架的起点。许群(2009)认为“建设节约型大学”是高等院校进行内部控制的目的。李万明、孙亚军(2012)总结出高校内部控制的目标是充分利用有限的学校资源,发挥教学科研的作用,为社会培养出更多的优秀人才。戴韶湘(2012)在硕士论文中总结出高校内控的目标是保证国家教育方针和管理制度的贯彻与执行,保证学校资产的安全完整,保证学校管理信息和财务会计资料的真实完整,完善人事管理制度,保证权责分工明确。杨威(2013)在《论高等学校内部控制制度的建立》一文中指出高校内控的目标是在遵循国家法律、法规的基础上确保教学、科研以及服务社会三大职能的顺利实现,保证学校办学的效率以及资产的安全完整并能够有效利用,确保会计和管理信息的真实有用。王欣维(2014)在硕士论文中提出高校内部控制的目标是规范高校的经济活动,确保资产安全和保证财务信息的准确性,防范舞弊和预防腐败。靳莉莉(2015)认为确保学校经济活动的合规合法性是高校内控最重要的目标。笔者认为高校内部控制主要包括如下目标,图1可以反映相互之间的关系。

图1 高校内部控制目标解析图

(一)贯彻执行国家的法律法规

为了规范各单位经济行为,国家制定了一系列的法律法规和规章制度。学校应认真贯彻执行国家的方针政策,保障合法合规的开展各项经济活动,并结合学校自身的特点,明确业务活动的行为规范和操作程序,制定管理制度,并严格有效地执行,以保证学校各项工作健康、有序、可持续地发展。

(二)保障学校资产的安全完整

资产是学校占有或控制的经济资源,也是国有资产的组成部分。保证国有资产的安全完整,提高资产使用效果也是学校的责任。加强学校内部控制,以防止国有资产流失,防止国有资产被侵占,以提高资产的利用率和使用效果,保证资产安全完整。

(三)确保会计资料的真实准确

为了有效地提高会计信息的质量,需要保证各项财务会计资料和相关信息记录的真实、准确与有效性,而这正是需要高校财务规章制度规范严格落实到每个实践操作环节中,处理环节所反映的数据,并对其进行财务会计行为处理,进而方便高校管理层依据真实、准确和及时的会计信息做出正确决策。

(四)优化学校资源配置的模式

学校的资源是有限的,普遍存在着资金短缺,同时也存在着学杂费,重复建设,利用率不高等现象,加强资源的内部控制,可以优化学校资源配置,科学合理地配置资源,充分发挥资源的效用,提高资金使用效率。

三、高校内部控制的原则

内部控制原则是用来指导内部控制设计的,是用来判断内部控制好坏的标准,对高校内部控制的完善具有指导意义。张翼(2009)在硕士论文中提出高校内部控制应当坚持七个基本原则:合法性原则、全面性原则、重要性原则、有效性原则、制衡性原则、适应性原则、成本效益原则。闰世刚(2010)在硕士论文中提出高校内部控制应当遵循合法适应性原则、全面系统性原则、责权利相结合原则、成本效益原则、动态性原则。戴韶湘(2012)在硕士论文中提出高校内部控制应坚持六个基本原则:相互牵制原则、岗位责任原则、协调配合原则、系统网络原则、成本效益原则、整体性原则。林状君(2012)认为高校内部控制应当坚持制衡性原则、重要性原则、适应性原则、成本效益原则。吴雪娟(2014)在硕士毕业论文中总结出高校在进行内部控制时应当坚持合法性原则、整体结构性原则、动态性原则、成本效益原则、相互牵制性原则。管仁梅(2014)在硕士论文中提出高校内部控制应当坚持九个基本原则:合法性原则、全面性原则、重要性原则、制衡性原则、风险控制原则、岗位责任制原则、协调配合原则、人员素质控制原则、成本效益原则。

笔者认为学校内部控制的原则应当在遵循法律法规的基础上结合学校特点,在内部控制建设中遵循如下八个原则:(1)合法性原则:学校内部控制应当符合国家的相关法律法规、规章制度及规范标准,不得与之违背和抵触;(2)全面性原则:学校内部控制应当贯穿学校经济活动的决策、执行和监督全过程,实现对经济活动的全面控制;(3)重要性原则:学校内部控制在全面控制的基础上,应当特别关注学校的重要经济活动和经济活动的重大风险;(4)制衡性原则:学校内部控制应当在学校内部的部门管理、职责分工、业务流程等方面形成相互制约和相互监督;(5)风险性原则:学校内部控制应当对学校的各种风险采取相应的控制措施,以降低风险对学校产生的影响;(6)协调性原则:学校的各部门应当相互配合、协调一致,避免互相扯皮,降低不必要的消耗;保证学校上下级沟通、部门之间有效沟通畅通;(7)效益性原则:学校应当科学合理设置机构,配备人员,不断改进控制方法和手段,避免重复劳动,减少浪费,建立高效的运行体系和内部控制系统,以较少的控制成本取得最大的控制效果;(8)适应性原则:内部控制应符合国家有关规定和单位的实际情况,并随着外部环境的变化、单位经济活动的调整和管理要求的提高,不断修订和完善。

四、高校内部控制的框架体系构建

内部控制理论框架体系的构建明确了高校内部控制的主要内容和相关要素。张界新(2003)在《高校内部控制及其构建的探讨》一文中,提出从实物资产、预算控制、授权批准、费用支出、组织规划、风险控制、审计控制等七个方面构建高校内部控制。宁宏茹(2006)在《我国高校内部控制系统设计》一文中,根据内部控制框架提出高校内部控制框架体系的构建应从八个方面入手:设计依据、控制目标、控制原则、业务控制活动、人员责任、控制体系、评价模型及控制的局限。王卫星(2008)在博士论文《高等院校内部控制框架体系的构建及其应用研究》中,针对高校内部控制要素构建了高校两层次的内部控制体系:第一层次由控制活动、控制环境、监督与评价三个要素构成;第二层次是第一层次的细分,由风险识别与控制、信息与沟通、组织文化等十二个要素构成。奚尊校、沈玲(2010)认为高校内部控制体系的构建应当注重会计内部控制体系的构建,主要有四个方面:建立完善高校监事会制度、增强学校师生风险意识、加强财务会计系统的应用、完善会计控制评价体系。吴雪娟(2014)在硕士毕业论文中结合我国高校内部控制特点,从高校内部控制目标出发,构建了以控制环境为基础、风险评估为前提,控制活动为核心、信息与沟通为辅助、监控为保障等五个要素框架。随着近几年高校内控的发展,也有学者提出比五要素更多的要素来构建内控体系,李石明、孙亚军(2012)建议从七个方面来进行高校内部控制体系的构建:控制环境、目标与预算、风险识别、控制措施、信息与沟通、监督及检查、绩效评价与激励。

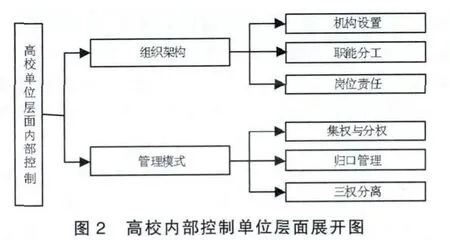

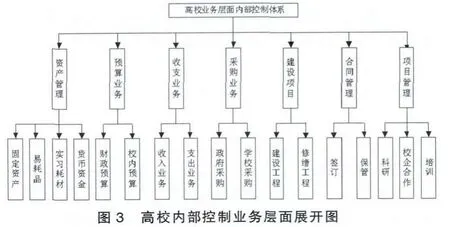

笔者认为高校内部控制体系包括单位层面内部控制和业务层面内部控制。单位层面内部控制的主要内容是科学合理地设置组织架构,明确各部门的职责,保证决策权、执行权和监督权的三分离,制定与学校规模、管理相适应的审批权限,符合规范的会计控制,完善的内部控制信息系统。业务层面内部控制的主要内容是预算业务、收支业务、采购业务、资产管理、建设项目、培训业务、校企合作、合同管理和信息系统。具体如图2、图3所示。

五、结束语

高校的职能主要是培养人才,进行科学研究,服务于社会和文化传承。随着中国教育体制的不断深入改革,中国公民更加关注高等教育,高等院校内部控制管理也面临新的挑战和机遇,有效的内部控制管理是高等院校经济秩序合理运行的保障。现如今,高校内部控制的基本理论还不一致,还有待进一步探讨。笔者通过阅读大量的文献资料,综合众多学者的观点,旨在规范高校内部控制定义、目标、原则及框架体系四点的研究,以期能够提高我国高等院校内部控制理论的研究,促进高校各项工作顺利发展,最终能够更好地服务社会。

[1]DorothyA,McMullen.Raghunandan Internal control reports and financial reporting problems[J].Accounting Horizons,1996(12):65-67.

[2]Thomas Wyatt,Wanda Wallace.Internal Control Are an Institution's Foundation[J].Banking Supervision,2000(5):263-280.

[3]刘金文.内部控制基本理论研究[M].第1版.北京:中国财政经济出版社,2005:10-12.

[4]宁宏茹.我国高校内部控制系统设计[D].陕西科技大学硕士学位论文,2006.

[5]黄建林.高校治理结构与内部会计控制研究[D].湖南大学硕士学位论文,2007:57-61.

[6]李连华.内部控制理论结构[M].第1版.厦门:厦门大学出版社,2007:40-41.

[7]王卫星.高等院校内部控制框架体系的构建及其应用研究[D].南京理工大学博士学位论文,2008.

[8]朱宇.高校内部控制制度研究[J].财会研究,2009(10):45-46.

[9]许群.浅谈以“建设节约型大学”为导向的高校内部控制体系建设[J].经济研究参考,2009(69):84-85.

[10]张翼.高校内部控制问题研究[D].南京林业大学硕士学位论文,2009.

[11]刘建群.高校内部会计控制现状及其改进对策[J].会计之友,2009(9):50-51.

[12]许学丹.高校内部控制存在的问题及其完善措施[J].财会通讯:综合版,2009(3):88-89.

[13]丁新农,雒敏,陆美娟.高校内部控制——会计不相容岗位的研究[J].会计之友,2010(34):38-40.

[14]奚尊校,沈玲.试论高校会计内部控制体系构建[J].财会通讯,2010(5):105.

[15]闰世刚.基于COSO报告的高校内部控制研究——以A高校为例[D].吉林大学硕士学位论文,2010.

[16]马四海,王英辉,郭跃显.基于COSO框架的我国高校内部控制分析[J].石家庄铁道大学学报:社会科学版,2010(8):46-48.

[17]马东亮.高校内部控制制度建设现状及对策研究[J].中国流通经济,2011(4):120-122.

[18]陈莹.从COSO报告看我国高校内部控制体系的构建[J].会计之友,2011(2):111-113.

[19]戴韶湘.基于COSO框架的高校内部控制问题研究[D].湘潭大学硕士学位论文,2012.

[20]李万明,孙亚军.高校内部控制框架体系构建研究[J].财会通讯,2012(5):76-77.

[21]林状君.论高校内部控制之预算控制[J].中国乡镇企业会计,2012(9):121-122.

[22]中华人民共和国财政部.行政事业单位内部控制规范[M].上海:立信会计出版社,2013:1-13.

[23]刘永泽,唐大鹏.关于行政事业单位内部控制的几个问题[J].会计研究,2013(1):57-62.

[24]张翠莲.C高校内部控制研究[D].长安大学硕士学位论文,2013.

[25]杨威.论高等学校内部控制制度的建立[J].沈阳师范大学学报:社会科学版,2013(6):94-97.

[26]王欣维.高校内部控制问题研究[D].首都经济贸易大学硕士学位论文,2014.

[27]吴雪娟.我国高校内部控制体系研究[D].湖北工业大学硕士学位论文,2014.

[28]赵鸿雁,年四敬.高校内部控制理念的应对与改进[J].蚌埠学院学报,2014(3):62-64.

[29]管仁梅.高校内部控制建设问题研究[D].首都经济贸易大学硕士学位论文,2014.

[30]靳莉莉,许延明.我国高等院校内部控制研究[J].企业改革与管理,2015(7):134-135.