美国卫生费用核算及其与我国的比较

2015-12-01静何静郭冬梅赵

■ 李 静何 静郭冬梅赵 静

美国卫生费用核算及其与我国的比较

■ 李 静①何 静②郭冬梅②赵 静②

美国 卫生费用核算

美国的卫生费用核算体系比较成熟全面,虽说国情不同,但仍值得我国借鉴。我国与美国一样,进行了来源法与机构法的卫生费用核算,且均根据本国国情进行相应的来源分类与机构分类;而在功能法的卫生费用核算上均尚未有任何公开数据出现。但是,美国早已成功开展了来源与机构的平衡核算,每年均公布其成果,我国还在研究中。另外,我国也可学习美国最终负担者核算的思路进行相应的核算,以弄清各部门的经济负担。

Author’s address:Department of Medical Aff air, No.2, Yinghua East Road, Chaoyang District, Beijing, 100029, PRC

美国卫生部从1964年开始发布卫生总费用系列数据,这些估计值通过编制国家卫生费用账户而得到。美国国家卫生费用账户与美国国民收入和产品账户基于生产的核算结构兼容,通过使用国民经济核算中的支出法来核算一年内国内所有卫生保健货物服务的最终消费活动和对卫生部门的投资活动,反映卫生领域中卫生资金的筹集、分配和使用情况,最近的一次全面修订于2009年完成,目前最新的指南是2013国家卫生费用账户方法文件[1]。从该文件可知,美国国家卫生费用账户主要从服务类型、资金来源、最终负担者3个角度测算卫生总费用。

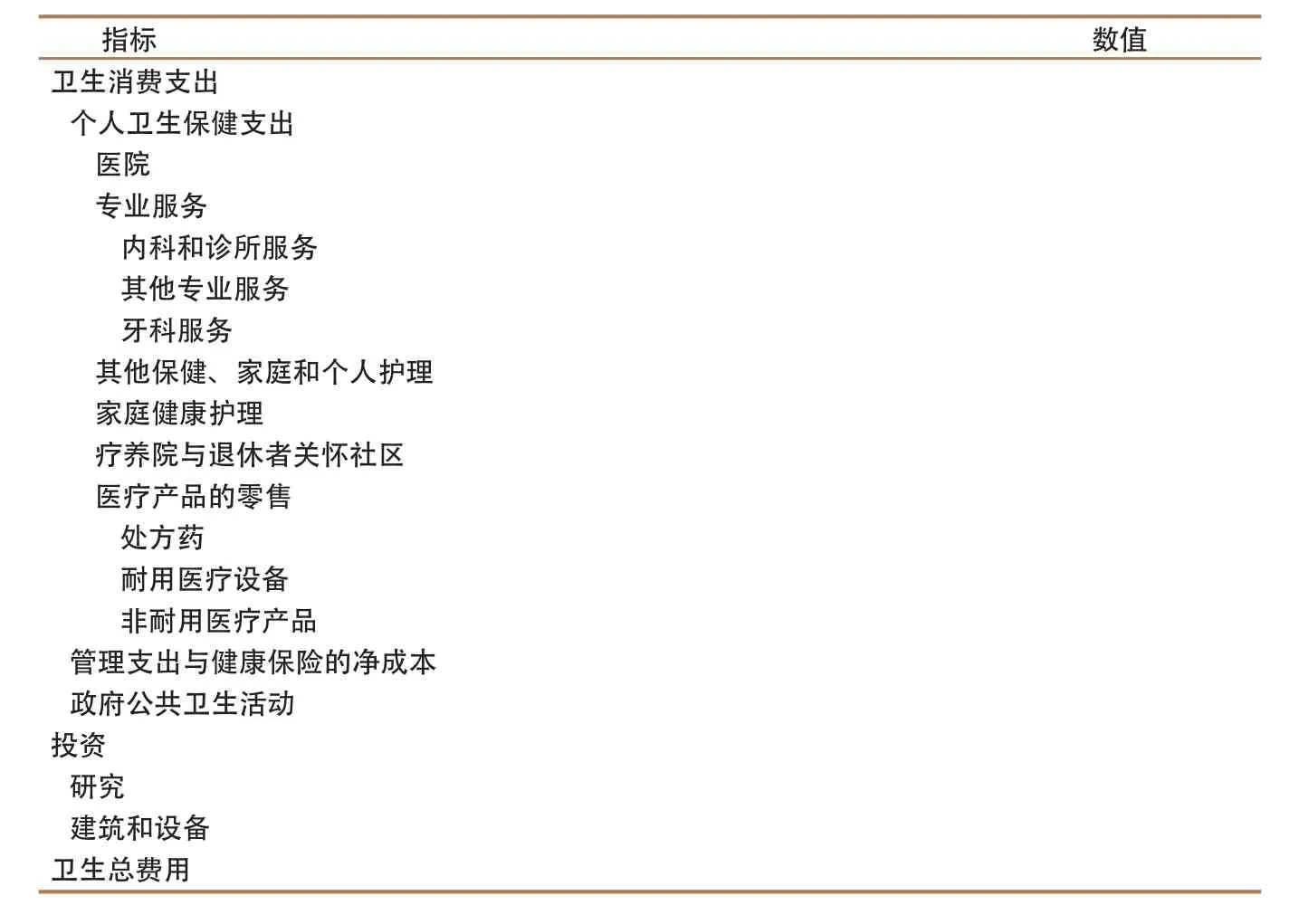

1 分服务类型的账户结构

表1 美国分服务类型的国家卫生费用账户

表1是从服务类型角度测算美国卫生总费用的账户结构,从中可知美国卫生总费用分为消费与投资两大类支出,其中投资支出包括非商业性生物医学研究支出与卫生机构在建筑、设备上的支出,而消费支出则细分为在各类医疗卫生服务上的支出,也就是流向各类卫生机构,如医院、医生(指专业服务的提供者,包括内科医生、牙医等,他们不是医院的雇员,而是受雇于一个医疗集团,或者是合作共建诊所经营,独立于医院为美国人提供内科、牙科等专业服务)、家庭健康护理机构、疗养机构、医疗用品零售机构等的资金,反映了卫生资金在这些卫生机构上的分配使用情况。2013年,美国用于消费的卫生支出是2.75万亿美元,占卫生总费用的比例高达94%。在卫生总费用中,前3项最大的支出分别是用于购买医院服务(32%)、内科和诊所服务(20%)、处方药(9%),三者合计达61%。

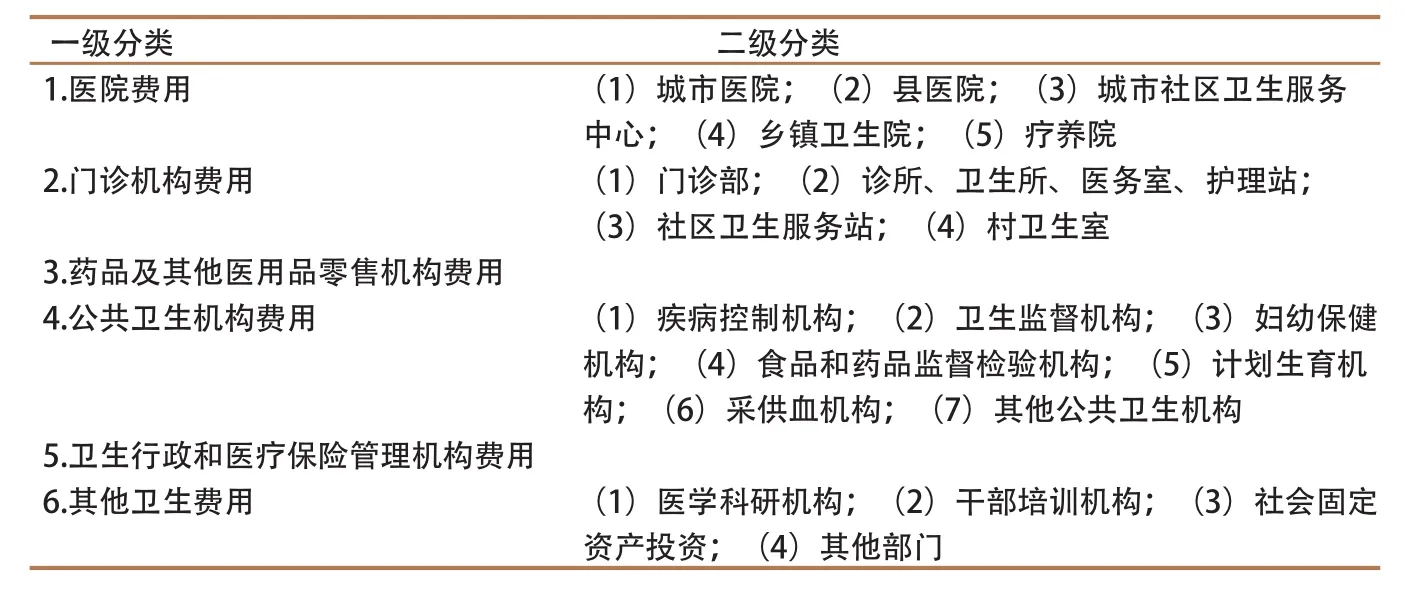

虽然美国将其称为按服务类型分的卫生支出,但实际上相当于我国卫生费用核算中所称的机构法,我国对卫生服务提供机构的分类见表2。由此可见,我国并未像美国那样将卫生总费用首先区分为消费与投资两大类,而是按照现有卫生服务提供体系,根据机构类别的不同进行划分。显然两国的分类均适应了国内卫生服务机构的实际情况,从中也可以看出两国在服务机构核算上侧重点的不同。我国对公共卫生机构进行了非常详细的划分,对医疗产品的零售却未再细分类,而美国与我国正好相反。我国的医院与门诊机构是按级别、城乡进行细分,而美国的医院不再细分,其他医疗机构的分类体现了服务特色,如牙科服务、家庭护理、疗养院等。

2 分资金来源的账户结构

表2 我国机构法卫生费用核算中的机构分类[2]

表3 美国分资金来源的国家卫生费用账户

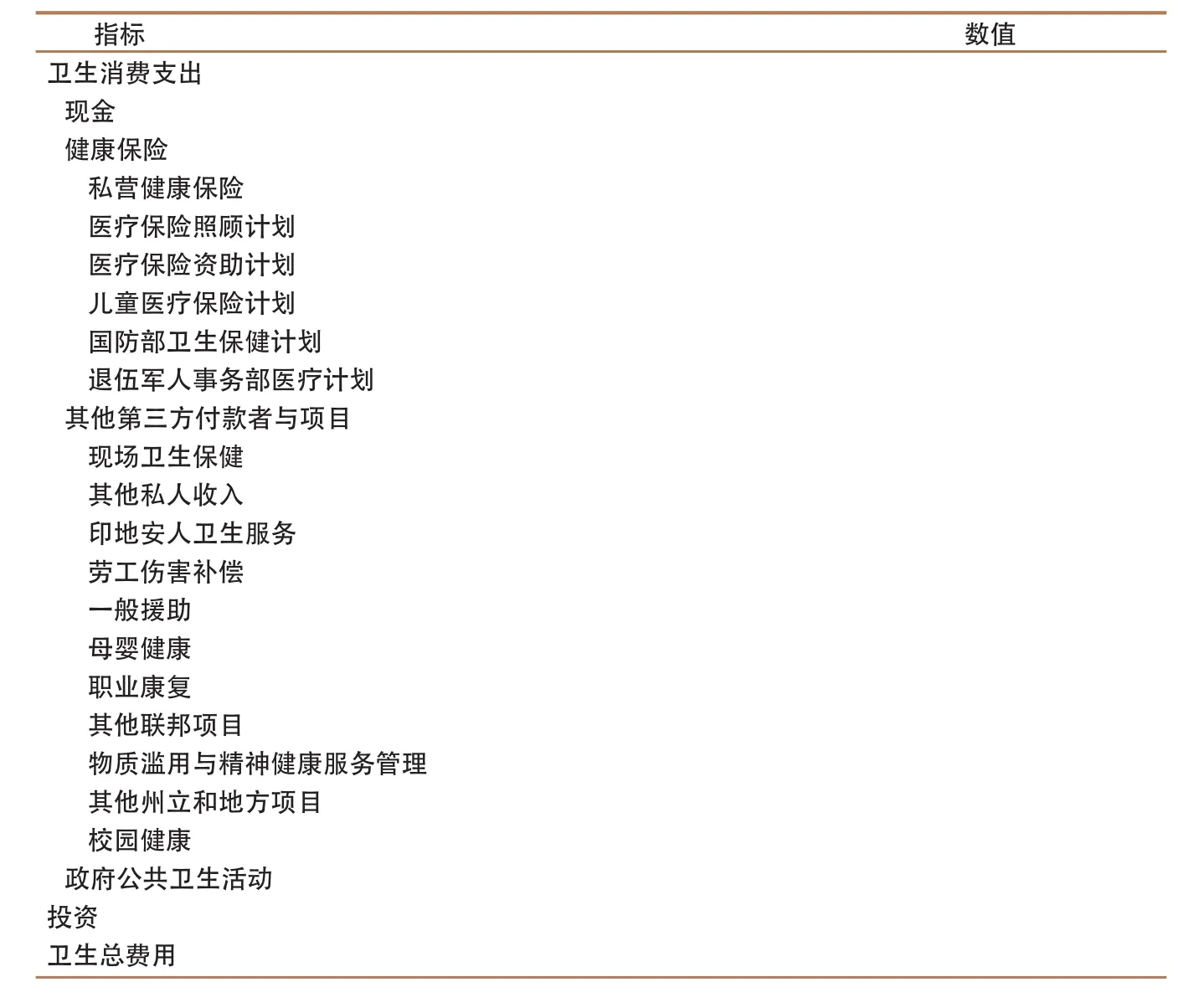

表3是从资金来源角度测算美国卫生总费用的账户结构,它将卫生消费支出的资金来源分为4大类,分别是现金支出、健康保险、其他第三方付款者与项目、政府公共卫生活动,其中健康保险、其他第三方付款者与项目均进行了二级分类。

美国的卫生保健制度是私营健康保险计划和政府的健康保险计划相混合的制度,种类繁多,涵盖多个方面[3]。在进行卫生总费用核算时,将6项主要保险计划归入健康保险类别,剩下的项目则全部纳入其他第三方付款者与项目类别。健康保险由社会医疗保险与私营医疗保险组成。社会医疗保险由联邦政府、州政府以及地方政府举办,依据一定的法律法规,针对老年人、残疾人、孤寡儿童、贫困户和军人等提供强制性的医疗保险计划,最主要的项目是医疗保险照顾计划(Medicare)和医疗保险资助计划(Medicaid)。Medicare为65岁以上老年人、以及65岁以下因残疾、慢性肾炎而接受社会救济金的人提供医疗保险;Medicaid对低收入人群、失业人群、残疾人群进行医疗项目资助。国防部卫生保健计划与退伍军人事务部医疗计划是分别针对现役军人与退伍军人的保险计划。儿童医疗保险计划(CHIP)是专为那些家庭收入在贫困线以上100%至300%、没有参加其他私营保险的儿童提供的,即那些没有资格享受医疗补助计划但又需要医疗救助的贫困家庭儿童。私营医疗保险包括以主要承保医院费用的蓝十字计划与主要承保医生和其他诊治费用的蓝盾计划为代表的非盈利性医疗保险、盈利性的商业医疗保险、雇主的自保计划、以及以预付型的健康维持组织与预先指定医生和医院网络的优先提供者组织为主的管理型健康保险,这些复杂多样的私营医疗保险给予投保者门诊和住院服务保险,为其转移疾病风险[4]。

美国2013年的卫生消费支出12%来自现金,69%来自健康保险,8%来自其他第三方付款者与项目。私营健康保险支付了31%,最大的两个政府医疗保险项目Medicare和Medicaid支付了近1万亿美元,占比为35%。

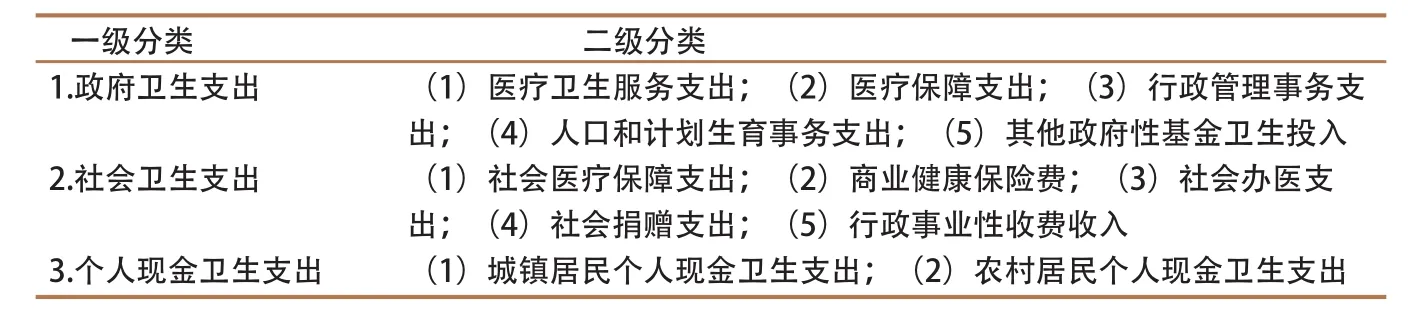

我国将从资金来源角度进行的核算称为来源法卫生费用核算,具体来源分类见表4。显然,美国的资金来源仅针对消费支出核算,未涉及投资支出;而我国的资金来源是针对全部卫生总费用。美国采用了4分法,而我国采用的是政府、社会、个人3分法,二者均与国际采用的狭义政府卫生支出(以税收为基础的卫生支出)、社会医疗保障支出、个人现金支付、商业健康保险等其他私人卫生支出这样的4分类口径存在一定的差异,因此,在进行国际比较时均需按照国际分类口径重新归集数据。

3 资金来源与服务类型的平衡核算

在分别使用上述两种分类标准进行核算的基础上,美国还同时使用上述两种分类标准对支出进行交叉分类核算,从而得到一张二维矩阵表。其中横向维度是资金来源分类,即购买或提供卫生保健的付款者和项目,纵向维度是服务类型分类,即提供服务的卫生机构,由此一方面可以了解不同机构的卫生资金来自哪些渠道,另一方面可以了解不同渠道的卫生资金分别流向了哪些机构。例如,2013年美国在医院的支出4%来自现金,86%来自健康保险,10%来自其他第三方付款者与项目;在内科与诊所的支出9%来自现金,81%来自健康保险,10%来自其他第三方付款者与项目;在处方药上的支出17%来自现金,82%来自健康保险,1%来自其他第三方付款者与项目。现金主要用于内科和诊所、非耐用医疗产品、牙科、疗养院与退休者关怀社区、处方药5类,它们在现金支出总额中的占比都在13%以上,合计达到73%。私营健康保险主要用于医院(36%)、内科和诊所(28%)、处方药(12%)、管理支出与健康保险的净成本(12%)4类,合计占总额的88%。Medicare主要用于医院(41%)、内科和诊所(22%)、处方药(13%)3类,合计占总额的76%。Medicaid主要用于医院(36%)、其他保健、家庭和个人护理(18%)、内科和诊所(11%)、疗养院与退休者关怀社区(10%)4类,合计占总额的76%。

4 从资金最终负担者角度进行的核算

表4 我国来源法卫生费用核算的分类

表5 美国卫生费用付款者的实际出资人

表5所示是医疗账单的直接付款者和项目,因此表5所称资金来源实际上是付款来源,它与出资来源存在区别。追根溯源,健康保险、其他第三方付款者与项目、现金等实际上都是来自于政府、企业和个人。所以政府、企业和个人是出资人,才是资金的最终负担者,因此美国将这些付款者与项目进行了最终负担者的归集。

2013年,各出资人在卫生总费用上的最终负担比例是:联邦政府26%,州与地方政府17%,即政府出资比例为43%;私人企业21%,住户28%,以慈善活动为主的其他私人为8%,即非政府出资比例为57%。

总而言之,美国的卫生费用核算体系比较成熟全面,虽说国情不同,但仍值得我们借鉴。我国与美国一样,进行了来源法与机构法的卫生费用核算,且均根据本国国情进行相应的来源分类与机构分类;而在功能法的卫生费用核算上均尚未有任何公开数据出现。但是,美国早已成功开展了来源与机构的平衡核算,每年均公布其成果,我国还在研究中,希望能早日取得成果。另外,我国也可以学习美国最终负担者核算的思路进行相应的核算,以弄清各部门的经济负担。美国的卫生核算还针对特定年龄与性别的人群核算其卫生支出、获得途径及筹资机制;我国也可以尝试进行,以分析疾病控制的优先领域和重点人群,重新配置资源。

[1] National Health Expenditures Accounts:Methodology Paper, 2013 Definitions, Sources, and Methods[EB/OL](2013-06-13)[2015-08-16].http://www.cms.gov/ NationalHealthExpendData/downloads/dsm-13. pdf.

[2] 程晓明.卫生经济学(第3版)[M].北京:人民卫生出版社,2012.

[3] 李淼晶,郑毅,张未来,等.美国的医疗保健制度状况分析与借鉴[J].卫生软科学,2009(4):467-469.

[4] 何静.美国如何打理卫生支出[J].数据, 2013(11):24-25.

Comparison of National Health Accounts between United States and China

/ LI Jing, HE Jing, GUO Dong-mei, ZHAO Jing// Chinese Hospitals. -2015,19(11):78-80

United States, national health accounts

The United States national health accounts is quite mature and comprehensive. The same as United States, China has reported National health accounts by source and by provider. But the report of two-dimensional matrix by source and by provider is not developed in China. But in the United States, it has been carried out and reported annually. Furthermore, the framework of final payer accounting method can be referred to understand the disease economic burden between diff erent aspects.

2015-08-21](责任编辑 张晓辉)

全国统计科学研究计划项目(2013LZ18);教育部人文社会科学研究青年基金(12YJC910002)

①中日友好医院医务处,100029 北京市朝阳区樱花东街2号

②北京中医药大学管理学院,100029 北京市朝阳区北三环东路11号

何 静:北京中医药大学管理学院教授、博士

E-mail: riverhj@163.com