盐城商业银行经营效率的测度分析及经济新常态下提升效益的措施建议

2015-11-28祝婧然

祝婧然

[摘要]以盐城10家商业银行为研究对象,基于其2012—2014年的财务数据,运用DEA方法对商业银行的经营效率进行测度,研究结果表明:盐城商业银行之间经营效率差异较大,就不同类别而言,股份制商业银行效率最高、国有控股商业银行次之、农村商业银行最弱;就单个银行而言,招商银行最高、盐城农商行最低。从政府、商业银行、监管部门三个方面提出推动商业银行经营绩效提升和综合实力提高的对策建议。

[关键词]商业银行;经营效率;测度分析;盐城

[中图分类号] F832.7 [文献标识码] A

在经济新常态与实施“一带一路”战略背景下,江苏省盐城市要充分把握住良好的发展机遇,大力推动各项事业综合发展。而各项事业的发展都离不开金融业的支持,商业银行的作用就日益凸显。鉴于此,本文以盐城的商业银行为研究对象,结合2012—2014年3年间的财务数据,运用DEA方法探究各商业银行的经营效率,找出其差异的原因,并提出相应的对策建议,以期为盐城商业银行经营绩效的提升和综合作用的发挥提供理论支撑。

一、盐城商业银行经营效率的测度与分析

(一)样本选择与指标选取

本文研究的经营效率是商业银行投入与产出之间的对比关系。结合盐城商业银行的发展实际,本文共选择10家商业银行,分别为中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行、招商银行、华夏银行、浦发银行、民生银行和盐城农商行。数据以10家商业银行2012—2014年的财务数据为基础,来源于《江苏金融年鉴》。商业银行经营效率的测度方法常见的有参数法与非参数法两种,综合盐城各银行的发展实际和数据可得性,本文选择非参数法中的DEA方法作为分析基础,并基于附加值标准选取投入与产出指标。基于以上分析,本文确定投入指标为:固定资产净值、工资及福利;产出指标包括贷款、存款和净利润,具体见表1:

表1 投入与产出变量表

投入 产出

X1 X2 Y1 Y2 Y3

固定资产净值 工资及福利 贷款 存款 净利润

(二)经营效率的测度与分析

按照前面定义的投入与产出指标和10家商业银行的财务数据,利用DEAP2.1软件,对商业银行的经营效率进行测度,效率值见表2:

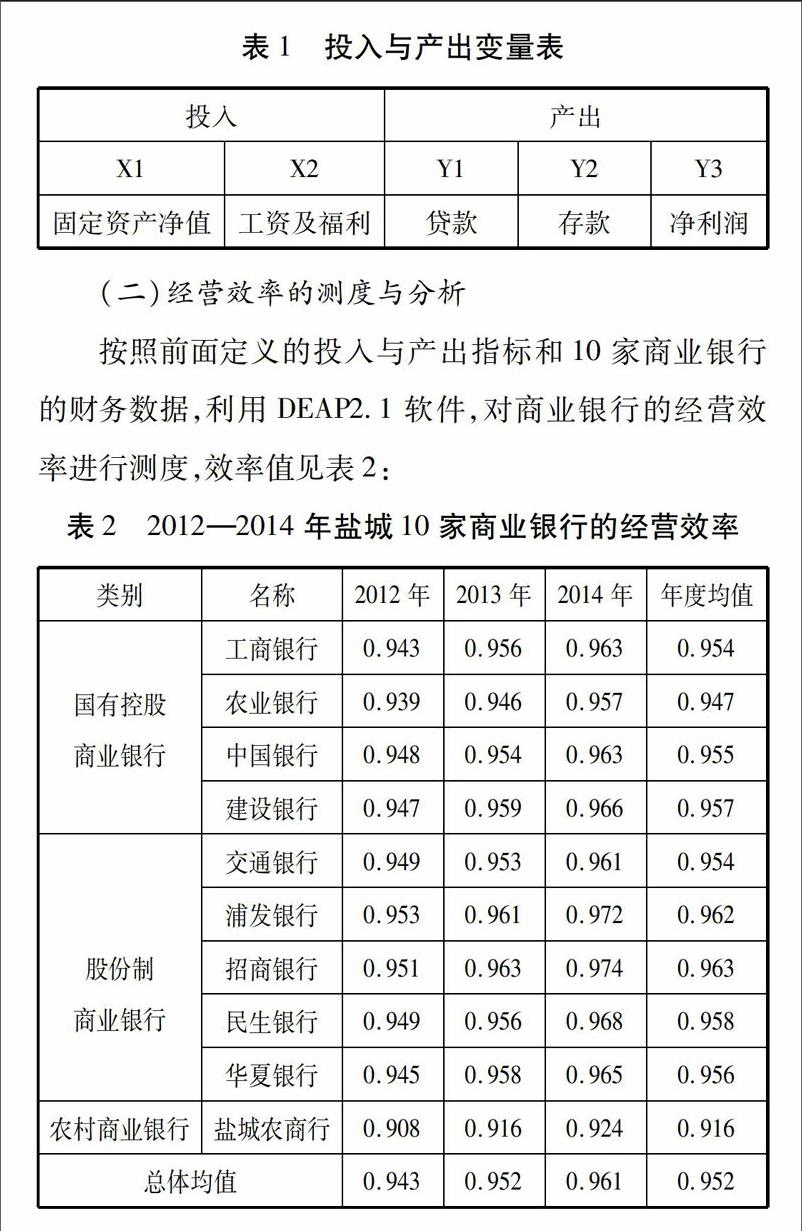

表2 2012—2014年盐城10家商业银行的经营效率

类别 名称 2012年 2013年 2014年 年度均值

国有控股

商业银行 工商银行 0.943 0.956 0.963 0.954

农业银行 0.939 0.946 0.957 0.947

中国银行 0.948 0.954 0.963 0.955

建设银行 0.947 0.959 0.966 0.957

交通银行 0.949 0.953 0.961 0.954

股份制

商业银行 浦发银行 0.953 0.961 0.972 0.962

招商银行 0.951 0.963 0.974 0.963

民生银行 0.949 0.956 0.968 0.958

华夏银行 0.945 0.958 0.965 0.956

农村商业银行 盐城农商行 0.908 0.916 0.924 0.916

总体均值 0.943 0.952 0.961 0.952

从表2可以看出,盐城商业银行的经营效率整体呈上升趋势,但不同类别商业银行之间效率差异依然较大。反映出近3年来盐城商业银行的发展态势良好,无论是技术投入的增加还是规模的扩大都在一定程度上推动了银行经营效率的提升。

从不同种类的商业银行来看:股份制商业银行的经营效率普遍较高,效率均值在0.96左右,反映出股份制商业银行在经营中大胆进行改革创新,同时在发展的过程中科学调控自身的发展速度,在规模不断扩大的同时充分利用各种资源,经营效率不断提升;国有控股商业银行的经营效率适中,效率均值在0.955左右,比股份制商业银行效率值略低,充分说明尽管国有控股商业银行的网点众多、分布广泛,但因历史原因,国有控股商业银行发展中依然存在着规模不经济的情况,发展过程中需要充分协调好技术创新与规模扩大之间的关系,推动资源的优化配置,进而促进经营效率的全面提升;农村商业银行以盐城农商行为例,尽管其经营效率是10家商业银行中最低的,但这与其成立时间短、规模小、未上市、发展局限多等因素密切相关,同时也在一定程度上反映出在未来的发展中农村商业银行的改革之路任重而道远。

从单个商业银行来看:招商银行的效率最高,为0.963,这与招商银行科学化的管理、精细化的服务紧密相连,也是招商银行在盐城地区综合发展实力的一种体现;浦发银行次之,效率值为0.962,仅比招商银行低0.001,反映出浦发银行的发展状况良好,这是浦发银行大胆改革与创新的一种印证,也是浦发银行针对盐城地区实际,因地制宜地开展相关工作的一种成果;民生银行排在第三位,年度均值为0.958,民生银行在全国的商业银行中始终走在改革的前沿,只是进驻盐城地区的时间相对较短,所以经营效率还有待进一步提升;排序第四至第九的商业银行依次为建设银行、华夏银行、中国银行、工商银行、交通银行、农业银行,以国有控股商业银行为主,反映出国有银行的经营效率相对平稳,其中农业银行是国有银行中经营效率最低的,这既因其上市时间最晚、综合实力相对较弱,也因其技术改革与创新的步伐相对缓慢。10家商业银行中,效率最低的是盐城农商行,这是由宏观、中观与微观多方面因素综合导致的,未来可以多措并举提升农村商业银行的经营效率,大力促进农村商业银行的改革,不断缩小农村商业银行与其他各银行之间的差距。endprint

二、结论与建议

本文应用DEA模型对盐城10家商业银行的经营效率进行测度与分析。研究结果表明:就不同类别商业银行而言,股份制商业银行的效率最高、国有控股商业银行次之、农村商业银行最低;就单个商业银行而言,效率最高的是招商银行,效率最低的盐城农商行。

缩小各商业银行之间经营效率的差距,推动商业银行经营绩效的提升和综合实力的提高,实现盐城金融业的健康、平稳、快速发展需要多方面共同努力,对此提出以下建议:

首先,政府应充分把握经济新常态与“一带一路”国家基本政策方针,将其与盐城的发展规划相融合,与盐城金融业的发展蓝图相衔接,为盐城地区商业银行的发展创造良好的外部环境;协调银行、证券、保险、投资等部门之间的合作,推动商业银行开展科学化的竞争,提升盐城地区商业银行的综合竞争实力。

其次,商业银行要结合自身发展需求,科学调控发展规模,大力推动金融改革与创新,挖掘商业银行内在潜力,通过利用先进的技术增加利润和提升效益。同时要结合毗邻上海自贸区的地理优势,推动结构调整,优化公司治理结构,合理规避各种风险,不断协调做大与做强之间的关系,多种方式相结合提升商业银行自身的经营效率。

第三,金融监管部门要将中央的调控政策与盐城的地区实际有机结合,推动商业银行在合规的前提下进行竞争与合作,提升银行之间的联动效应,发挥金融行业的内在凝聚力,通过金融业的全面发展提升盐城商业银行的经营效率。

[参考文献]

[1] Bailey and Fried laender. The dominance of inefficiencies over scale and product mix economies in Bankmg[J]. Journal of Monetaiy Economics, 1991,28(1): 117-148.

[2]魏慨,胡旭微.我国商业银行绩效评价体系研究[J].经营与管理,2013(2):91-94.

[3]杜玲.国有商业银行的经营绩效分析[J].管理观察,2014 (12):70-72.

[4]赵炜. 商业银行效率影响因素分析[J]. 农村金融研究, 2013(6):9-15.

[5]许亚楠,马广奇.我国A股上市商业银行经营绩效评价研究[J].金融理论与教学, 2013 (4):26-28.

[6]王艳.国有商业银行的经营绩效分析及实证研究[J].港澳经济,2014(23):37-38.

[7]林莎,孟娇,杨扬.商业银行经营绩效影响因素实证研究—以我国16家上市银行为例[J].商场现代化,2015 (6):24-26.

(责任编辑:梁宏伟)endprint