浅议事业单位支出业务控制

2015-11-27王纬

王纬

摘 要:文章针对事业单位支出业务可能存在的风险,通过学习财政部发布的《行政事业单位内部控制规范(试行)》,以作者所在单位为例,阐述了事业单位内部控制中有关支出业务的控制措施。

关键词:事业单位 支出业务 控制

中图分类号:F234.0

文献标识码:A

文章编号:1004-4914(2015)10-137-02

近年来,事业单位财务管理水平和经济活动的合规合法性总体上得到不断提升,但仍存在着不同类型、不同程度的问题,主要是一些事业单位对内部管理的重视不够,缺乏控制要求和措施,风险防范意识不强,或是单位虽然建立了内部管理制度,但难成体系,使得制度执行不力。为了提高行政事业单位内部管理水平,加强廉政风险防控机制建设,财政部于2012年11月发布了《行政事业单位内部控制规范(试行)》(以下简称《单位内控规范》),自2014年1月1日起施行。

事业单位的收支业务,尤其是支出业务与资金流转密切相关,是单位运行中的核心业务之一,也是事业单位内部控制的管控重点,按照《单位内控规范》要求,收支业务与预算业务、政府采购业务、资产、建设项目及合同管理等均属于单位业务层面内部控制的内容。本文就重点谈谈对事业单位支出业务的控制。

一、事业单位支出业务的主要内容

支出是事业单位预算执行的重要组成部分,是单位最基本的业务,也是政府采购业务、建设项目管理、合同管理的重要环节。事业单位的支出业务主要包括支出事前申请、审批和审核、资金支付、会计核算等环节。

二、事业单位支出业务的主要风险

从内部控制的角度看,事业单位支出业务的风险主要体现为以下几个方面:

1.支出事项审核有误,或支出事项未经过事前申请,支出超范围,或开支标准不符合规定,可能发生支出业务违法违规的风险,也使预算执行不力。

2.经办人员与业务不相关,或支出业务相关岗位设置不合理,缺乏内控,可能导致错误或舞弊的风险。

3.报销单据不合规,存在使用虚假票据套取资金的风险。

4.资金支付不符合国库集中支付、政府采购、公务卡结算等国家有关政策规定,可能导致违规风险。

三、支出业务的控制措施

针对支出业务可能存在的风险,按照《单位内控规范》的规定,应当采取相应的控制措施主要包括:建立健全支出内部管理制度,合理设置支出业务岗位,加强支出事前申请控制,加强支出审批控制,加强支出审核控制,加强支付、支出核算和归档控制。

下面对前述几个方面的控制进行分析,并以笔者所在单位的一些具体做法为例。

(一)建立健全支出内部管理制度

事业单位可以通过梳理各项业务支出,建立各项支出业务管理制度,如财务报销办法、公务接待管理办法、会议管理办法、差旅费管理办法、出国费管理办法等。

支出内部管理制度主要应明确:各类支出业务的归口管理部门,支出事项的开支范围,相关费用支出标准,业务事项所涉及的表单和票据,报销流程,支出业务相关会计核算与检查。如部分业务所涉及的表单和票据如下表。

(二)合理设置支出业务岗位

事业单位应合理设置支出业务相关岗位,明确内部审核、审批、资金支付、核算和归档等各关键岗位的职责权限,确保支出申请和业务审批、付款审批和资金支付、业务经办和会计核算等不相容岗位相互分离。比如,事业单位中研究室科研人员办理支出申请,业务审批是室主任;付款审批是分管业务领导,资金支付是财务部门出纳人员;会计核算与业务经办由不同岗位的人员担任。

(三)加强支出事前申请控制

事业单位的支出预算反映了预算年度内单位的资金支出规模和资金使用方向,是财务工作的基本依据之一。预算贯穿于单位各项业务活动的全过程,事业单位的每项支出都应有相应的预算。事业单位在开展各类业务活动时,在发生业务相关支出之前都应履行支出事前申请程序,经审核通过后再去具体开展相关业务。比如,事业单位人员出差,必须事先填写出差审批表,报主管领导审批后才能购买飞机票或火车票。

(四)加强支出审批控制

事业单位业务事项的事前审批,通常是指在业务事项发生之前对该业务是否符合工作计划和预算指标进行的审批和审核。业务发生后或在办理过程中的资金支付,也应经过审批和审核。事业单位应当明确支出的内部审批权限、业务经办流程、归口管理审核的具体事项。比如,事业单位职能部门归口管理相关工作,对支出审核的事项如下表。

关于资金审批权限,可以规定5000元以下的资金支出由部门负责人审批,5000元以上的支出由单位分管领导审批,3万元以上的支出由单位法定代表人审批,5万元以上的支出由单位领导班子会议审批。

(五)加强支出审核控制

支出审核应全面审核各类单据,重点审核单据来源是否合法,内容是否真实、完整,单据使用是否准确,支出是否符合预算,审批手续是否齐全。单据不仅包括发票等外部凭证,还包括单位内部流转的各类文件和表单。支出凭证应当包括反映支出明细内容的原始单据,由业务经办人员签字,确保与业务事项相符。单据应当能够证明业务事项的真实性、合法性以及支出报销金额的准确性。比如,报销会议费时,经办人员需提交会议费报销审批单、会议计划执行对照表、会议通知、实际参会人员签到表、会议费发票和政府采购电子结算单等。

(六)加强支付、支出核算和归档控制

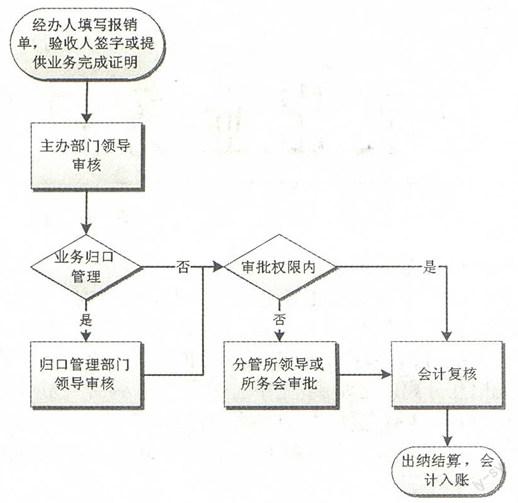

加强支付控制,要明确报销业务流程,业务经办人员在办理费用报销时,应按要求填写报销申请,确保填写要素齐全、内容真实完整,由经办人、证明人签字后,交经办部门负责人及归口管理部门负责人审核签字,报分管领导审批,经会计复核无误后,由出纳人员按照国家有关规定办理支付手续。支付完成后交由会计进行会计核算,支付凭证应当进行登记,会计根据支出凭证及时准确登记账簿,财务部门应将会计凭证、文件及其他资料按照《会计基础工作规范》(财会字[1996]19号)的规定及时归档、妥善保管,严防毁损或不当使用。

以上所述的支出业务控制仅是事业单位内部控制的一个重要环节。实施内部控制既是事业单位的一项重要管理活动,又是一项重要的制度安排,贯穿在单位管理活动的自始至终,是事业单位治理的基石。加强内部控制,将促进事业单位的经济活动合法合规,为事业单位国有资产安全、有效使用资产、防范舞弊和预防腐败提供保障,使得事业单位能够长期健康地发展。

参考文献:

[1] 财政部关于印发《行政事业单位内部控制规范(试行)》的通知.中国农业会计,2013(2)

[2] 王东普.规范财务收支管理的关键点.中国会计报,2014

[3] 何文兵.高校“三公”经费业务风险及其控制——基于《行政事业单位内部控制规范(试行)》视角.财政监督,2015

[4] 朱雨.浅谈高校内部控制存在的问题及完善建议.经济师,2013(8)

[5] 高妍(导师:刘文辉).事业单位内部控制问题研究.首都经济贸易大学硕士论文,2013.3

(作者單位:中国水产科学研究院渔业机械仪器研究所 上海 200092)

(责编:若佳)