个人现金流管理分析(II)

2015-11-27张立霞

摘 要:在当今社会,一个人只要活着,就必须保持财务上的平衡,个人财务状况如何,不仅关系到生活质量,更关系到生存。在个人财务状况中,现金流相当于个人生存的血液,现金流顺畅与否,决定着个人的生存和生活质量。文章就从个人现金流管理的角度,对个人财务状况进行分析和研究。

关键词:个人现金流 个人现金流管理 个人财务状况

中图分类号:F812.7 文献标识码:A

文章编号:1004-4914(2015)10-123-03

人类现金支付的趋势是最终会不断地减少纸质货币的使用,更多地倾向于无纸化的在线支付,现在这种趋势已初见端倪,大到房产交易,小到超市买菜,都可以用卡支付。那这是不是说就不需要进行现金流管理了呢?恰恰相反,人们在没有看到实际货币时,会在不知不觉中花掉更多的钱,很多人的经验是在线支付时对钱更不敏感,无意中消费更多。在在线支付如此发达的今天,个人现金流管理更为重要。

一、个人现金流管理概述

(一)个人现金流管理的定义

个人现金流管理是指为了达到个人价值最大化的目标,个人通过预测、决策、计划、控制、报告和分析等手段对不同时期的个人现金流入、个人现金流出的时间和数量进行的全面综合系统管理的一种活动。

(二)个人现金流管理的范围

从个人现金流的来源渠道来看,本文所探讨的个人现金流包括个人劳动或劳务报酬、个人投资收益和个人筹资所得三部分。

从个人现金流的使用方向来看,个人现金流主要流向为消费支出、储蓄、投资、偿债支出和意外支出等。

从个人现金流管理的流程来看,个人现金流管理包括事前现金流预测、事中现金流控制和事后现金流评价。

(三)个人现金流管理的影响因素

1.经济周期。经济周期从宏观上就是表现为国民收入及经济活动的周期性波动。一个经济周期可以分为繁荣、衰退、萧条和复苏四个阶段。经济周期的变化是客观的,它极大地影响着社会的方方面面,关系到企业的景气和效益、银行的信贷政策、政府的收支和政策走向以及个人的收入分配等各个方面。在所有的影响中,经济周期对个人现金流的影响是最大的。在经济繁荣时期,社会稳定、就业机会充分、个人收入增长较快,个人现金流一般较为平稳,呈现向上的趋势,生活较为富足;而在经济危机中,企业为了生存,会大幅裁员,即使侥幸不被裁员,工资也可能大幅缩水,个人现金流呈现不稳定的波动状态,生活受到很大的影响。

2.收入水平。收入水平直接决定了个人现金流的流向和结构层次。根据马斯洛的需求理论,人类需求从低到高按层次分为五层,生理需求、安全需求、社交需求是较低层次的需求,而尊重需求和自我实现需求是较高层次的需求,只有低层次的需求得到满足后,较高层次的需求才会显现出激励作用。也就是说,在收入水平较低时,用于生理需求、安全需求、社交需求的现金流相较于用于尊重需求和自我实现需求的现金流要多得多;随着收入的增长,用于生理需求、安全需求、社交需求的现金流比例逐渐降低,而用于尊重需求和自我实现需求的现金流比例逐步增高。

3.风险偏好。风险偏好影响着个人现金流流向、个人现金流期限和个人现金流结构。风险追求者通常主动追求风险,个人现金流流向收益率高,风险也较大的资产,在个人现金流期限中趋向于短期,而个人现金流结构中,风险高收益率也高的资产占大多数;与风险追求者相反的是,风险回避者追求个人资产的稳定性,个人现金流流向趋向于回报率稳定的资产,个人现金流期限趋向于长期,而个人现金流结构中,风险低收益率稳定的资产占大多数;风险中立者通常既不回避风险,也不主动追求风险,在个人现金流流向、个人现金流期限和个人现金流结构方面,趋于中立。

4.通货膨胀。通货膨胀会引起物价普遍上升、货币贬值,能够使个人现金流入相对减少,个人现金流出相对增多,个人现金流增量减少,而且会使个人消费预期减少,储蓄意愿加强,不少中低收入者倾向于省吃俭用来抵抗风险,一般会改变消费方式,降低消费档次,选择物美价廉的替代品,生活质量降低。

需要指出的是,储蓄意愿加强并不等于过度储蓄,过度储蓄造成生活质量下降时的个人心理变化也是需要考虑的。适度的生活质量下降并不会引起个人不适心理的产生,甚至会增加个人理财的自信度,但是,过度储蓄,生活质量下降很多,尤其是短时期内下降很多,会造成个人心理的不适和压力。

二、从个人现金流管理的角度分析个人财务状况

在当今社会,一个人只要活着,就必须保持财务上的平衡,个人财务状况如何,不仅关系到生活质量,更关系到生存,接下来,笔者就从个人现金流管理的角度分析分析个人财务状况。

(一)从个人现金流的来源渠道分析个人财务状况

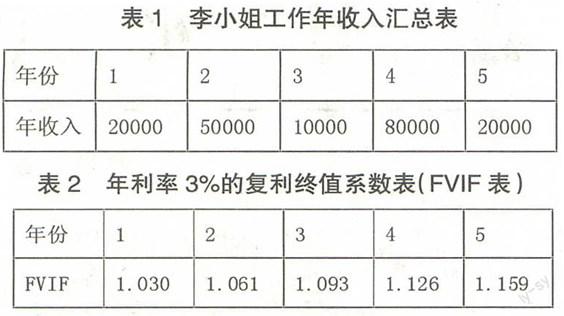

从个人现金流的来源渠道来看,个人现金流包括个人劳动或劳务报酬、个人投资收益和个人筹资所得三部分。從这个角度分析个人财务状况时,侧重的是个人现金流的稳定性。一般而言,劳动和劳务报酬是个人现金流的最重要来源,在一定时期内,劳动和劳务报酬相对稳定和固定的个人现金流入优于不稳定和不固定的个人现金流入。举例来说,以李小姐工作5年为例,一年中每个月固定有3000元,年收入36000元,要优于每年不固定但个人现金流入总数是180000元的收入(假定年收入均为年末一次性支付)。假定年利率为3%,前者为年金,5年的年金终值为191124元(=5.309)。而后者只能用复利终值计算,每年收入如表1所示,则5年后的复利终值为190180元(20000*1.126+50000*1.093+10000*1.061+80000*1.030+20000)。

一个人在个人劳动或劳务报酬稳定,个人投资收益和个人筹资所得不变的情况下,个人现金流入越大则个人生存能力越强,现金流入结构合理,个人财务状况良好。而稳定的现金流入则会带来预期收入的乐观估计,从而增加个人现金流流出,产生消费效应。反之,如果个人现金流主要靠收回投资或筹资所得,则可能意味着个人财务状况的恶化,生存和发展出现问题。这里是就一般情况而言,个别投资获利数以亿计的则不在此文讨论之列。

(二)从个人现金流的使用方向分析个人财务状况

不同的风险偏好者,个人现金流的使用方向和结构构成各有不同,个人财务状况也不尽相同。从个人现金流的使用方向来看,个人现金流主要流向为消费支出、储蓄、投资、偿债支出和意外支出等。风险回避者的个人现金流主要流向为消费支出、储蓄和风险低的投资(比如购买国债、收益率稳定的理财产品、股票和基金等),不喜欢负债,即使负债也会很谨慎,选择在自己能力范围之内,有计划地进行规划,积极偿债,而对于意外,一般会有一笔专门的现金,在个人现金流的期限结构上,倾向于长期稳定持有资产。因此,风险回避者在现金流管理的流向和结构上,一切以“稳”为前提。而风险追求者在现金流管理的流向和结构上,追求的是“快”和“狠”,个人现金流流向主要为消费,风险高回报也同样高的投资,有时甚至会负债经营,不喜欢储蓄,认为储蓄回报还跑不赢CPI,利息是负的,对于预防意外的准备,大多数不会做任何预防,喜歡风险变化带来的快感,在个人现金流的期限结构上,倾向于短期收益高的资产,在现金流入流出上表现为大出大进。有报道称“90后”的小伙子阿杜4年炒股赚1.5亿,而上海的周先生卖房炒股,仅6月底7月初一周的时间,1000万的卖房款便损失了300多万;风险中立者在现金流管理的流向和结构上,追求的是“准”。

(三)从个人现金流管理的流程分析个人财务状况

从个人现金流管理的流程来看,个人现金流管理包括事前现金流预测、事中现金流控制和事后现金流评价。事前的现金流预测、事中的现金流控制大多数人还是比较重视的,一般会做详细的规划和严格的控制,但是事后的现金流评价则很少有人会分析,很多人对事后的现金流评价只有一个概念,那就是在这个投资上赚了多少钱,银行卡上又多了几个零这么一个粗放的概念。事实上,在进行个人现金流管理的流程分析时,应该进行全流程的分析,不仅要事前预测现金流的需用量、回收周期、潜在风险等,事中对现金流的流向和结构进行控制,还要分析事后的现金流评价,主要考虑的指标有预期收益、投入产出比、回收周期、收益率、回收现金流入的稳定性等。重点分析的是收益率和回收现金流入的稳定性等,由于篇幅的关系,这里不再赘述。

(四)用财务比率分析个人财务状况

1.个人资产负债比。众所周知,资产负债比广泛用于企业财务管理中,是很普遍的一个财务指标,这个指标也可用于个人财务状况的分析。一般而言,企业的资产负债比不得超过40%,相对于企业,个人的抗风险能力远不及企业,所以,个人的资产负债比从理论意义上应该低于企业的资产负债比,专家认为个人的偿债的比例应该不高于收入总额的30%。低于30%,负债比例是比较合理的;高于30%,生活就会受到影响;如果高于50%,则可能产生财务危机;如果高于1的话,则面临破产的可能。有调查显示,在国内贷款买房的人群中,有超过三成的房贷族月供占到收入的50%以上,这使得不少购房者生活压力骤增,生活质量严重下降。

2.个人现金流入流出比。个人现金流入流出比=个人现金流入额/个人现金流出额。

该指标一般应该大于1,该指标大于1,说明个人现金流入多于个人现金流出,个人现金流在增量上有所增加,个人现金流管理效率较高,实现了个人现金流的保值增值;若小于1,则表示个人现金流出多于个人现金流入,现金收支不平衡,个人筹资的压力增大,个人现金流管理存在隐患。需要说明的是,个人现金流入流出比是一个时点指标,如果要分析个人财务状况的话,需要进行时期分析,也就是需要分析一个时期内各个时点上个人现金流入流出比的趋势,而不是单单用一个时点来判断。

举例来说,如果在饭店工作的王先生去年一年每月平均收入在3000元左右,而其每月支出一般为2000元左右,那么一般而言王先生的个人现金流入流出比为1.5(3000/2000),是合理的。然而在去年的6月份,由于生病,王先生额外支出了3000元,6月份王先生的个人现金流入流出比则降到了0.6[3000/(2000+3000)],从六月份这个时点的个人现金流入流出比来看,王先生的现金流管理是有隐忧的,但是,从去年一年这段时期来看,王先生的现金流管理并不存在什么问题,每月王先生大约有1000元左右的结余,应付6月份突然多出来的开支绰绰有余,所以,在用个人现金流入流出比分析个人财务状况时,需要结合时期来判断。

3.个人闲暇时间与个人劳动时间的比率。个人闲暇时间与个人劳动时间的比率=个人闲暇时间/个人劳动时间。

每个人每天的时间是既定的,都是24小时,根据工作—闲暇模型,每个人都需要在工作和闲暇之间做出选择,适当的工作和闲暇时间组合有益于个人身心发展。在一定的时期内,个人由于劳动而产生的现金流入是相对固定的,而牺牲闲暇时间延长劳动时间会带来现金流入的增加,在闲暇很少的时候,个人为增加一小时的闲暇愿意放弃的现金流入很多;反之,则不然。当工资上升时,人们一方面会倾向于增加劳动供给,用劳动来代替闲暇,这是高工资给人们的激励;另一方面,工资上涨,那么人们每小时所得的劳动报酬就相应增加,同样的劳动时间人们有了更多的钱,因此又会倾向于减少劳动供给去享受更多的闲暇。

需要指出的是,牺牲闲暇时间换取现金流入是有临界点的,过度工作会损害个人的身体健康、注意力不集中、记忆力下降、心理压力增大,严重的话可能会导致过劳死。2011年4月,年仅25岁的普华永道上海办事处员工潘洁猝死。死亡原因为高频次加班、身体透支;而工作不足,过度闲暇,个人现金流流入不足,也同样会降低生活质量。

三、加强个人现金流管理,优化个人财务状况的几点建议

(一)努力工作,开源节流

如前所述,对于大多数人而言,一夜暴富的可能性比较小,个人劳动或劳务报酬是其主要的个人现金流入,个人投资收益和个人筹资所得是辅助部分。持续稳定的个人劳动或劳务报酬优于不稳定不持续的个人劳动或劳务报酬,如何获得持续稳定的个人劳动或劳务报酬呢?最简单的方法莫过于努力工作,提高自己的业务水平,降低自己工作的可替代性,形成自己的专业,这样个人劳动或劳务报酬不仅稳定持续,而且会逐步增长。

除了努力工作,開源节流同样重要,做好财务规划,选择适当的投资产品,也同样能够带来丰厚的回报,对日常消费进行记录,减少不必要的开支,也会有意想不到的收获。

(二)提高风险意识,加强财务预警

风险无处不在,无时不有,每个人都应该有风险防范意识,具备一定的风险识别能力和风险规避策略。近几年屡禁不止的电信、网络诈骗,一旦中招,便会造成个人现金非正常流出,形成损失。因此,多读书多看报,拥有平常心,少受诱惑多分析,加强个人财务预警非常必要。在进行任何财务决策之前,先要分析预期所需要的资金量,未来收益,投资期限,被投资单位或个人资质,可能存在的风险,最坏的可能性,自己的心理承受能力等方面。特别高的获利回报是需要警惕的,如之前被报道的“1040阳光工程”传销案,便是以低投入高回报为诱饵骗取被害人的钱财,这样的例子数不胜数。总而言之,在做任何财务决策时都应该审慎、认真,多咨询专业人员的意见,以防止不必要的损失。

(三)调整结构比例,设置止损点

既然风险无处不在,无时不有,在个人现金流管理中就要非常注意现金流的流向和结构,根据形势,调整现金流的流向和结构,以增强现金流的抗风险能力。这里是针对风险追求者而言,过度的追求短期高回报,现金流管理面临的风险加大,风险增大带来的是双刃剑,有暴富的可能,也有巨亏的可能,风险追求者追求风险是天性使然,但是,在追求风险的刺激的同时,也要注意自身现金流管理的安全性。除了要将短期高回报投资与长期稳定收益投资相结合、适当储蓄以降低风险以外,还需要对短期高回报投资有可能带来的风险设置止损点,以减少损失,保证个人现金流管理的安全。

(四)重视个人信用,养成良好习惯

在提前消费如此普遍的今天,按揭买房、信用卡支付随处可见,个人信用体系已经初步建立,信贷违约的成本在逐步加大。前阵子有个极端的例子,就是江苏一男子信用卡6年前透支6毛钱,6年后竟要归还9267.2元,具体包括:消费透支0.6元,逾期利息1561.72元,滞纳金7547.94元,超限费7.03元,年费150元,还被列入征信黑名单。从这个例子不难看出,养成良好的收支习惯是多么重要,在进行提前消费时,一定要评估自己的还款能力,按时还款,对于自己能力之外的支出,一定要谨慎,寅吃卯粮是很难维系的。

参考文献:

[1] 张立霞.个人现金流管理分析.山西财经大学学报,2014.4

[2] 张金兰.商业银行个人信贷风险管理研究.河北农业大学,2011

[3] 蒋俊清.我国个人信贷违约与自然人破产制度的构建.上海交通大学,2010

(作者单位:山西林业职业技术学院 山西太原 030009)

[作者简介:张立霞(1985—),女,山西晋中人,山西林业职业技术学院教师,硕士研究生]

(责编:若佳)