最优信息获取下的通胀预期异质性实证分析*

2015-11-25石璋铭

石璋铭

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

最优信息获取下的通胀预期异质性实证分析*

石璋铭

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

文章首先用改进的C-P概率方法估计大众通胀预期,然后用ARMA模型估计专家通胀预期。对两种通胀预期分别做检验发现,尽管专家预期精度高于大众预期,但大众预期符合理性预期假设,而专家预期却是非理性的。大众预期与实际通胀之间有双向格兰杰因果关系,专家预期只是实际通胀的格兰杰原因。大众预期与专家预期之间有比较明显的反馈机制。这种通胀预期异质性现象,有可能是私人经济部门在预期形成过程中最优信息获取作用的结果。

信息选择;通胀预期;异质性

一、问题的提出

理性预期假设经济主体都会积极去获取经济信息并能充分利用这些经济信息来实现自身效用最大化。这样预期是同质化的,而基于同质性假设的理性预期理论在说明诸如通货膨胀之类的宏观经济数据变动特征的时候,显得困难重重[1]。事实上,按照预期形成的主体不同,预期可以划分为大众预期(household expectation)和专家预期(expert expectation)两类。由于专家获取信息的能力、成本和处理能力都强于普通大众,上述两类通胀预期必然因为预期的主体不一致而表现出异质性[2]。由于大众通胀预期对工人工资谈判、企业主的产品定价行为、单个经济主体的市场投机买卖行为等有重要的影响[3],区别研究大众通胀预期与专家通胀预期的文献日渐增多。

Carroll[4]利用调查数据分析认为,大众通胀预期均方误差是专家通胀预期均方误差的两倍,因此专家通胀预期比大众通胀预期更精确,而且专家通胀预期与大众通胀预期之间存在单向的格兰杰因果关系。Rolf[5]通过将来自大众的定性调查数据转化为定量数据,测度了大众的通胀预期,并指出大众通胀预期基本上不符合理性预期。肖争艳、陈彦斌[6]采用将定性调查数据转化为定量数据的C-P方法,通过运用中国人民银行的调查数据测定了大众的通胀预期,并在此基础上分析大众通胀预期的性质。肖争艳、唐寿宁、石冬进一步研究了调查对象的年龄、性别、教育程度等个体差异,分析了消费者通胀预期的异质性,并且基于经济主体的经济特征和人口统计特征两方面差异,分析了消费者通胀预期存在异质性的微观基础[7-8]。

然而,上述研究还存在以下一些问题:第一,目前的研究中,将定性的数据向定量数据转换时存在一些缺陷,例如转化参数设定的是对称门限值,直接将定性数据转化后的结果看成是最终通胀预期;第二,在研究通胀预期的异质性时,没有将私人经济部门按信息掌握能力划分为大众和专家两个不同群体并展示实证性比较研究;第三,对异质性通胀预期可能存在的原因,没有从私人部门获取信息的最优选择及其对央行货币政策影响的角度进行分析。鉴于此,本文首先对C-P概率法进行改进并用以测定大众通胀预期,然后利用包含少量宏观经济变量的时间序列模型,测定专家通胀预期。在分析这两种预期各自特性的基础上,研究两者之间是否存在因果关系,最后从最优信息获取的角度来分析这两种预期可能存在的异质性的原因。

二、大众通胀预期的测定

(一) 模型的设定

使用调查数据做通胀预期分析在经济文献中有着悠久的历史。中国人民银行从1995年起开始通过调查问卷的方式来收集和管理居民的通胀预期。具体做法是每个季度会在58个大中城市的多个储蓄网点随机抽取储户进行问卷调查,其中有关通胀预期的问题是“您预计未来3个月物价水平将比现在”,候选回答分别是“上升;基本不变;下降”。然后每个季度的央行统计公报中会将预期未来三个月内物价上升、不变和下降的人数比例进行汇总通报,并最终公布物价预期指数(具体参见央行每季度发布的统计公告)。中国人民银行的调查数据有两个优点:其一是调研具有广泛的代表性,它包含的参与者满足充分的随机性和样本的足够大(有效样本为20 000个);其二是调研的结果能用于构建一个对每一个时间点都拥有固定预期间隔的通胀预期季度测量时间序列,对央行进行通胀预期管理提供有力的支持。然而,中国人民银行调研得到的也是定性信息,因此,必须将定性数据转化为定量信息。

1.量化定性数据的回归法

量化定性反应数据的理论依据是从统计学出发,调查回答的总比例能解释通胀预期改变的程度。Fulri and Spoerndli[9]直接采用如下公式计算调查数据得到的通胀预期:

(1)

作为上述方法的替代, Breitung[10]改进并提出了如下的回归方程:

(2)

(3)

2.量化定性数据的C-P法及其改进

上述方法演化过程中都将回答不变的比例排除在计算之外,显然使数据的转化必然存在测定误差。Carlson and Parkin[11]提出了定性数据向定量数据转化的概率方法,即C-P方法。C-P概率法要求如下假设成立:

1)在(t-1)时刻被调查者对t时刻通胀预期Xt是一个随机变量,该随机变量服从被调查者自己掌握信息的条件分布,该条件分布显然是主观概率分布。

2)不同个体之间的主观概率分布是相互独立的,且在不同个体之间具有相同的已知形式,未来通胀率的总体期望E(Xt)就是个体预期随机变量Xt的均值。

3)被调查个体心中存在一个未来通胀的区间[-a,a],这表示第i个被调查者如果预期t时点的通胀大于门限值a或小于门限值(-a)时,就会选择回答未来通胀不变(a大于零)。

4)门限值a不随时间、个体的差异而变化,是常数。

上述假设首先存在门限参数固定假设的缺陷。事实上,中国人民银行每季度公布的物价预期指数从未小于零,就反映了中国城镇居民始终保持较强的通胀预期,未来通胀的门限值显然要比未来通缩的门限值要敏感的多。因此,张蓓[12]修订了门限参数固定设定的假设,但是在研究中对不对称门限参数的估计则采用设定一个然后估计另一个的做法,带有极大的主观性。其次,假设1)、2)将量化数据直接看作通胀预期是值得商榷的。中国人民银行的问卷与前文所述的国外成熟调查机构的问卷设计相比,用“物价变化”替换了“通胀变化”,似乎可以直接应用假设1)、2)。然而,被调查者对未来物价波动的认识,最直接的反映应当是未来通胀将恶化还是缓和。调查的结果应当表现为被调查者对未来通胀的变化进行预期,因此转化出来的定量数据也只是反应通胀变化预期,而不是通胀预期本身。

综上分析,本文对C-P方法的基本假设作如下修订:在(t-1)时刻单个被调查者对t时刻通胀变化的预期Xt是一个随机变量,所有被调查者对t时刻通胀变化总体期望就是个体预期随机变量E(Xt)均值;存在一个未来通胀变化的区间[δit,ηit],这表示第i个被调查者如果预期t时点的通胀变化大于门限值ηit或小于门限值δit时,就会选择回答未来通胀不变且δit小于零而ηit大于零。

上述假设用数学语言来描述如下:设At表示被调查者在(t-1)时点回答预期t时点通胀上升的比例,Bt是回答下降的比例,Ct表示回答不变的被调查者比例,Xt表示在(t-1)时刻对t时刻通胀变化的预期,我们有:

P(Xt≥ηit)=At

(4)

P(δit≤Xt≤ηit)=Ct

(5)

P(Xt≤δit)=Bt

(6)

设定Xt服从某种分布后,其均值就是总体通胀变化预期值。本文采用正态分布、logistic分布和scaled-t分布作为比较分布,先测定预期的通胀变化,然后计算通胀预期。

(7)

(8)

联立方程(7)(8)有:

(9)

(10)

(11)

联立方程(10)(11)仍有:

(12)

由于scaled-t分布对价格预期分布具有极好的拟合性,因此进一步使用scaled-t分布模拟价格波动的概率分布。在该假设下有下式:

(13)

(14)

(二)实证结果

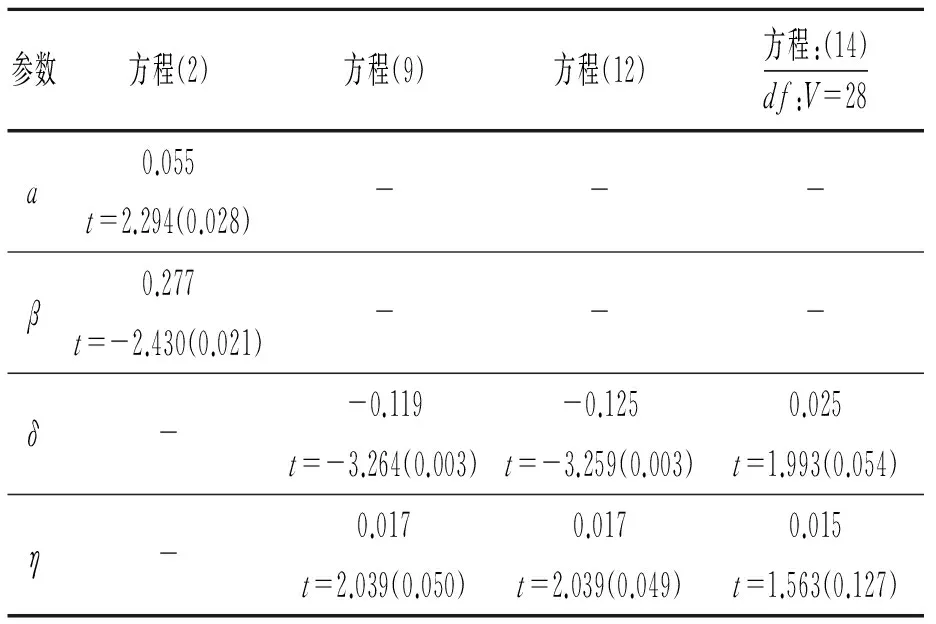

表1 不同方法估计参数

注:估计过程中,每季度预期通胀未来3个月上升的人数比例At和下降的比例Bt从中国人民银行每季度发布的城镇居民储蓄调查公报整理得到。在方程(14)的估计中,首先经过参考文献中常用并经测试得到scaled-t分布的自由度υ=28,再进行估计。

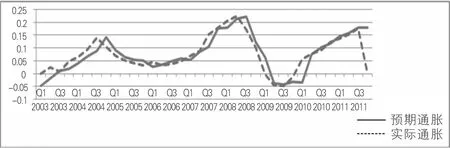

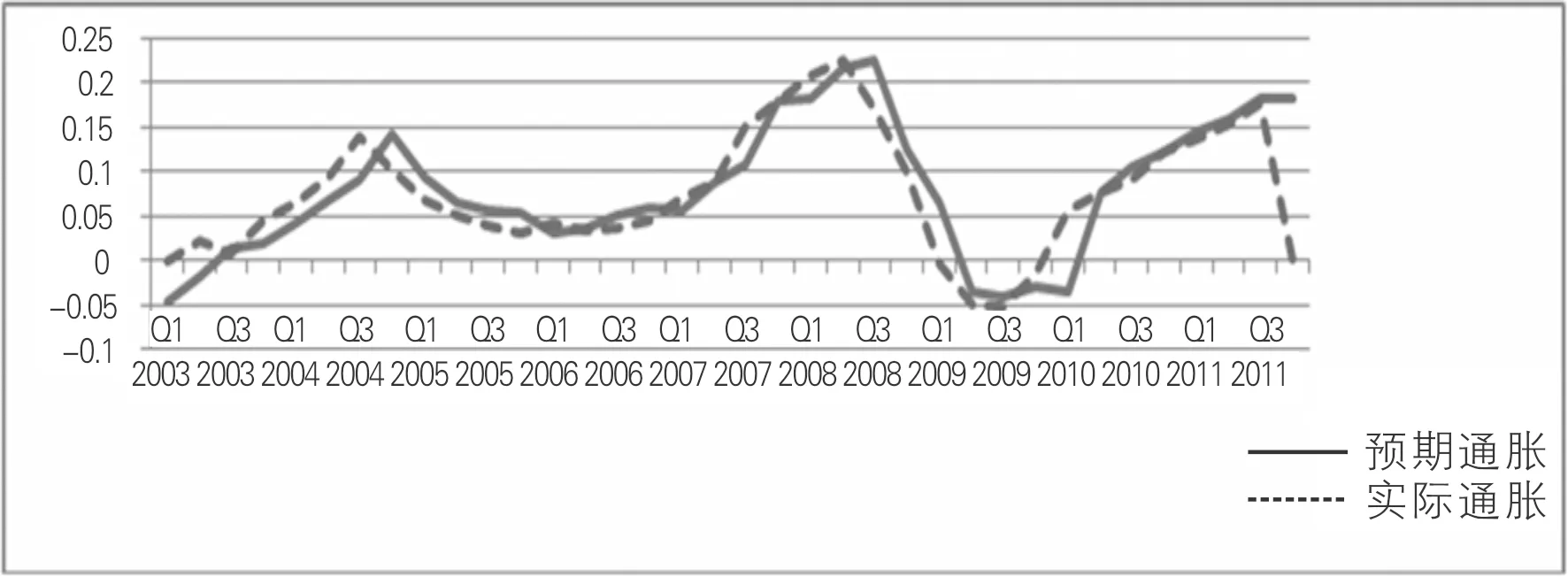

图1 线性回归法得到的预期通胀与实际通胀对比图

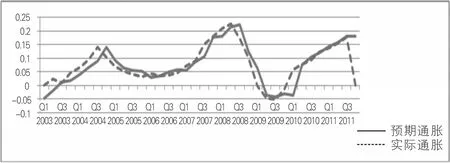

图2 正态分布假设得到的预期通胀与实际通胀对比图

图3 logistic分布假设得到的预期通胀与实际通胀对比图

(三)几种量化方法的比较

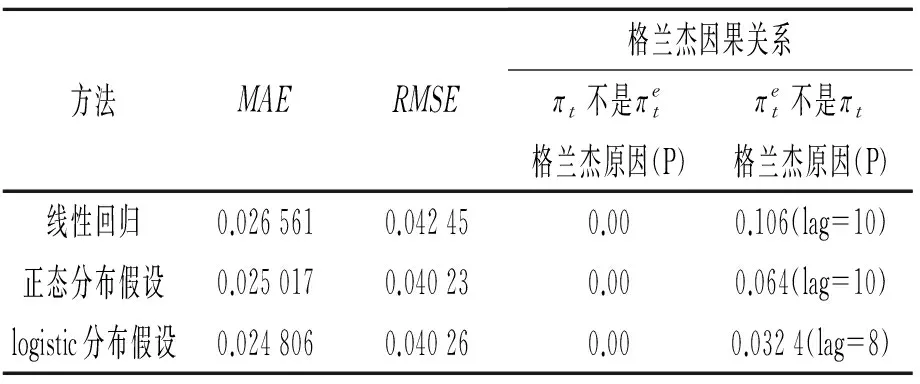

表2 几种量化方法的比较

注:在做格兰杰因果检验时,首先验证了三种方法预测的通胀水平都是平稳序列;滞后阶数是按照AIC与SC信息原则选定的。

表2中的结果显示,回归法的误差要大于概率法,而概率法中logistic分布假设误差最小。从格兰杰因果检验来看,3种量化方法测定的通胀预期与实际通胀之间都存在比较明显的反馈机制,这个结果与一些针对消费者价格预期进行的研究相反,这些研究认为只有单向的从真实到预期的格兰杰因果关系,从而消费者价格预期不能成为通胀预期的指示器。

三、专家通胀预期的测定

尽管与大众预期形成不一样,专家常常通过经济信息、经济数据的获取和整理,运用计量模型对未来的通货膨胀水平进行预期,但专家预期也可以通过问卷调查获取,在很多国家有专门针对专家调查的数据库。由于中国目前还没有专门针对专家的问卷调查及与之相关的信息公布,即使有相关的一些专业机构公布通胀预期,但彼此之间的信息差别太大,因此本文通过模型方法测定专家预期。

(一)模型设定

在文献中常用的专家预期模型包括时间序列的新闻模型、时间序列模型、菲利普曲线模型、期限结构模型、综合性模型。新闻模型的应用条件是专业新闻报刊会定期公布通胀预期值,由于中国目前尚不存在公认比较有影响的报刊公布预期通胀,因此本文不采用新闻模型。在实际通胀值时间序列稳定的前提下,简单的模型预测精度和效力往往最好。例如,时间序列模型中的ARMA(1,1)模型、随机游走模型是最好的,菲利普曲线模型中仅含有一两个宏观经济变量的模型是最好的。鉴于菲利普曲线模型需要失业率数据,期限结构模型中需要金融市场完全假设,因此本文不选择这些模型。

如前所述,本文选取城镇居民消费的环比季度价格指数作为计算通胀的依据,并通过检验通胀值时间序列发现该序列是稳定的,计算结果如表3所示。

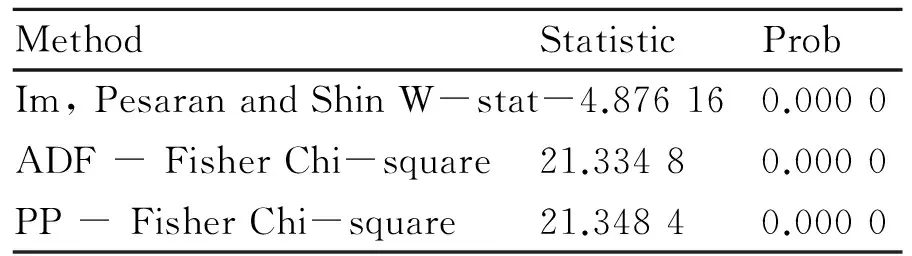

表3 2003年一季度—2011年四季度环比季度通胀率单位根检验结果

因此,本文选取ARMA(1,1)、包含少量宏观经济变量的VAR模型作为测定专家预期的单个模型,然后将这两个单一模型求得的预测值加权求和来获取专家预期模型。令πt+1为t时刻对(t+1)时刻通胀水平的预期值,则有方程(15)表示的ARMA(1,1)模型和方程(16)表示的VAR模型如下:

πt+1=μ+φπt+φεt+εt+1

(15)

Xt+1=μ+φXt+εt+1

(16)

其中Xt是包含了实际通胀水平在内的宏观变量组成的向量,本文选取宏观经济变量包括经HP滤波处理后的GDP增长率、银行同业一周内拆借利率、消除季节因素的M2增长速度;εt是白噪声序列。

(二)实证结果

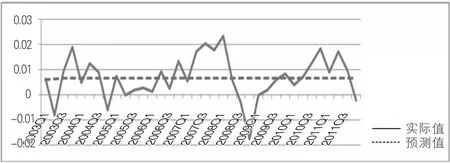

运用ARMA(1,1)进行预测时,考虑到实际通胀值的季度性特点,先对实际通胀值做季度调整,预测结果如图4所示。结果显示,由ARMA(1,1)预测的通胀值与实际通胀值几乎没有拟合,因此,预测效果并不理想。

图4 ARMA(1,1)模型预测的通胀与实际通胀对比图

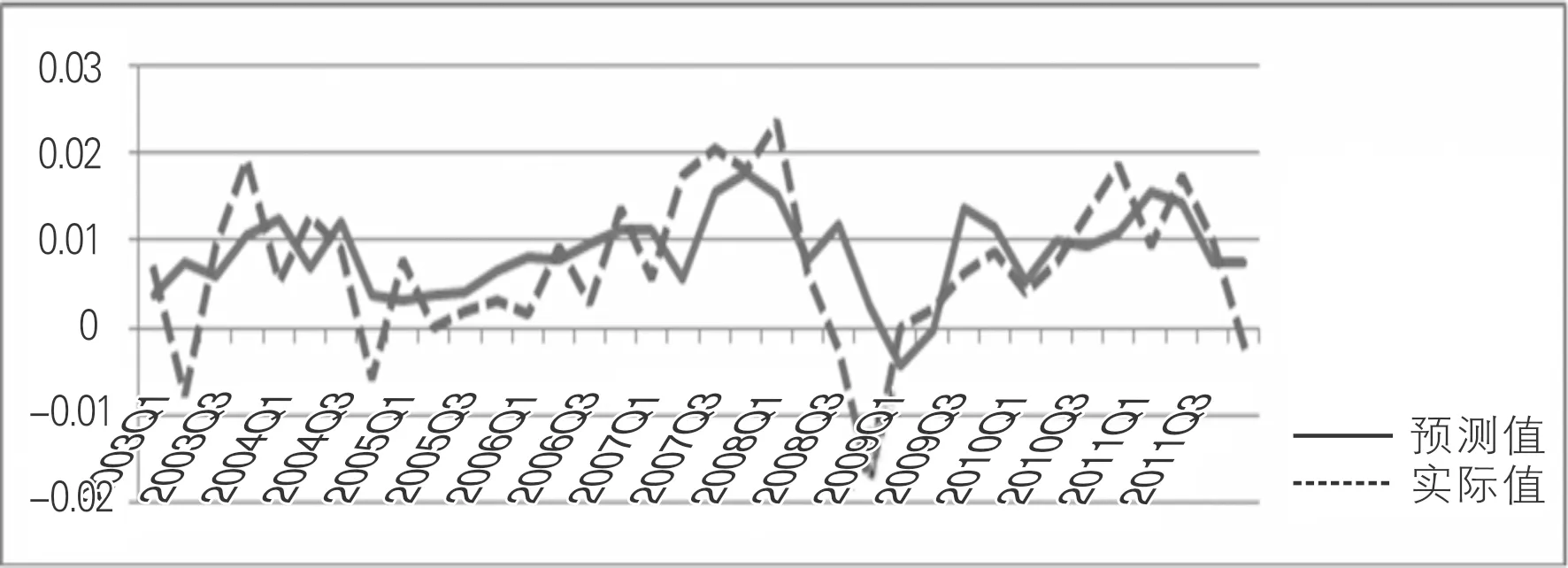

运用VAR模型进行预测,要求先确定VAR模型中向量滞后的阶数。按AIC和SC信息准则,确定滞后阶数为二阶,即通过VAR(2)模型进行预测。如图5所示,预测结果表明,VAR(2)模型预测的通胀值与实际通胀值拟合十分良好,预测效果很理想。

图5 VAR(2) 模型预测的通胀与实际通胀对比图

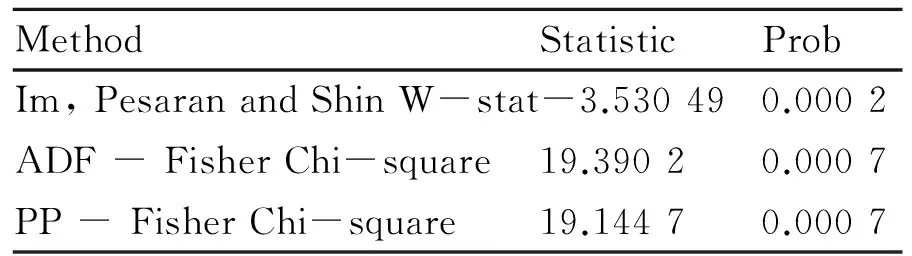

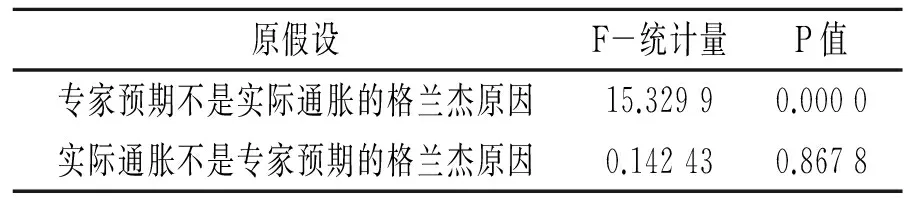

本文将VAR(2) 模型用作下文专家预测的唯一模型,将该模型预测值作为专家预测值。为了考察专家通胀预期与实际通胀之间是否存在格兰杰因果关系,首先对专家预期通胀值做平稳性检验,检验结果如表4所示,表明专家通胀预期是平稳的,由于上文已经检验了实际通胀值的平稳性,因此可以直接对这两个时间序列作格兰杰因果检验。表5的检验结果说明,专家通胀预期是实际通胀的格兰杰原因,而实际通胀却不是专家预期的格兰杰原因,这表明专家预期与实际通胀之间不存在反馈机制。

表4 专家通胀预期平稳性检验结果

表5 专家预期与实际通胀格兰杰因果检验表

(三)专家预期与大众预期的比较分析

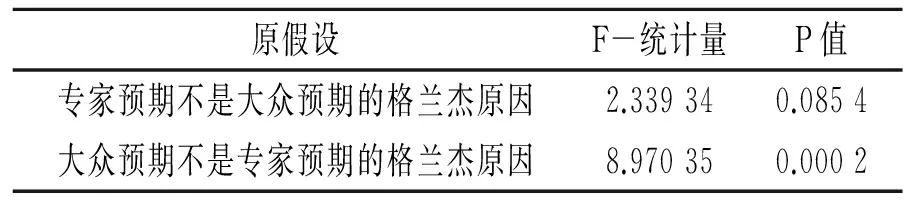

从两者的预测均方误差来看,大众预期的均方误差为0.040 26,而专家预期的均方误差值则为0.028 56,显然专家预期的均方误差教大众预期更为精确。而且,专家预期的均方误差接近大众预期均方误差的两倍,这和Carroll[4]的结论是完全一致的。由于大众预期和专家预期的通胀值序列都是平稳序列,因此直接作两者的格兰杰因果检验,依据AIC与SC信息原则检验中选取四阶滞后。根据表6中的结果,在10%的显著性水平下,专家预期与大众预期互为因果关系,专家预期与大众预期之间存在比较强烈的反馈机制。这反映了随着经济增长,为了解决近年来的收入分配不公和人口红利消减问题,经济发展中开始重视设计明确的工资增长机制。该机制使专家形成了成本推动通胀预期,而大众则因收入增长引起的货币幻觉形成了消费物价上涨预期,两种预期相互作用,形成了一致的通胀预期。

表6 专家预期与大众预期格兰杰因果检验表

四、通胀预期异质性的原因分析

上述实证分析表明,在对通货膨胀率进行预期时,专家预期与大众预期表现出明显的异质性。专家和大众共同组成了经济中的私人部门,在理想预期假设下私人部门都会积极主动获取信息且能够达到这个目标。然而,近年来有关私人信息获取的研究表明,私人部门首先会依据信息获取的成本与收益对比来决定是否获取信息。私人部门中专家的信息获取收益远大于信息获取成本,而大众的信息获取成本多数情况下高于收益,因此专家获取信息的愿望要强于大众。不仅如此,私人部门获取信息的愿望还和经济波动周期相关。在经济表现出剧烈波动时,私人部门表现出一致性的强烈信息获取愿望,但在经济发展较平稳时期,专家获取信息的愿望往往要强于大众。

根据时间不一致理论,信息获取将影响货币政策效力,因此,货币当局在制定政策时往往考虑的是信息获取能力最强的私人部门。由于专家信息获取愿望和成本收益比都优于大众,因而影响政策制定的私人信息获取往往是专家的信息获取。而货币当局在制定政策时,对专家基于最优信息获取原则形成的预期进行判断,这种判断最终将决定政策的制定。当专家对自己在私人部门中信息获取的优势地位和对货币政策制定具备一定左右能力时,会出于自身利益最大化的考虑,利用这些优势诱导政策制定朝着有利自己的方向发展。因此,由于相对经济运行实际某种程度上的超前信息,专家预期表现为不符合理性但又十分精确。

对大众来说,由于信息获取的现实劣势和较弱的信息获取愿望,大众预期的最优决策是依据经济中与自己切身利益直接相关且容易直接观察到的事实作为信息源,据以形成自身的预期。由于现实的经济运行在某种程度受到专家预期通过政策制定的间接引导,掌握信息的私人部门会给予未掌握信息的私人部门一个消极的外部冲击。因而大众预期表现为符合理性且与专家预期密切相关,但又远不如专家预期那么精确。

五、结论

本文依据信息获取的成本收益比将私人经济部门划分为大众和专家两个部分。通过对这两个部门通胀预期进行理性预期假设检验、预测精度比较和格兰杰因果检验,实证结果表明,大众预期与专家预期存在显著的异质性。这种异质性表现为四个方面:第一,专家预期不符合理性预期假设而大众预期则是理性的;第二,专家预期的精度远大于大众预期;第三,大众预期与专家预期之间存在较明显的反馈机制;第四,两种预期都能较好的拟合实际通货膨胀率,但只有大众预期与实际通胀有双向因果关系,专家预期则仅仅是实际通胀的格兰杰原因。这种通胀预期的异质性可能的原因在于,大众和专家依据最优信息获取原则进行预期。在该原则下,专家预期表现的主观性要突出一些,而大众预期则表现出更多的客观性。因此,在继续有效调研大众预期的同时,为了减少专家预期对货币政策制定的“诱导”效应,防止货币政策中的私人信息倾向,中国人民银行应重点开展专家通胀预期的调研工作,切实掌握和管理专家预期。其次,在制定货币政策时,考虑大众预期与实际通胀之间的反馈效应及大众预期的理性特点,应当充分用货币政策引导大众预期形成,从而管理好通胀预期。

[1] Fuhrer,Jeffrey C., George R.Moore, Inflation Persistence[J].Quarterly Journal of Economics, 1995, 110(1):127-159.

[2] 程均丽.异质预期及其经济影响——基于货币经济学的新视角[J].当代经济研究,2009(3):19-24.

[3] Shiller, R. J.Why Do People Dislike Inflation,in Reducing Inflation: Motivation and Strategy[M].Chicago:University of Chicago press,1997.

[4] Carroll, C. D. Macroeconomic expectations of households and professional forecasters[J]. Quarterly Journal of Economics, 2003, 118(1):269-298.

[5] Rolf Scheufele.Are Qualitative Inflation Expectations Useful to Predict Inflation[J]. Journal of Business Cycle Measurement and Analysis,2011(1):29-53.

[6] 肖争艳,陈彦斌.中国通货膨胀预期研究:调查数据方法[J].金融研究,2004(11):1-18.

[7] 肖争艳,唐寿宁,石冬.中国通货膨胀预期异质性研究[J].金融研究,2005(9):51-62.

[8] 肖争艳,姚一旻,唐诗磊.我国通货膨胀预期的微观基础研究[J].统计研究,2011(3):8-14.

[9] Fulri,R., Spoerndli,E.Rationality of Consumer's Price Expectations——Empirical Testing Using Swiss Qualitative Survey Data[D].paper presented to 18th CIRET Conference,1987.

[10] Breitung, J.Assessing the Rationality of Survey Expectations: The Probability Approach[J].Journal of Economics and Statistics, 2008, 228(56): 630-643.

[11] Carlson, J.A. and M.J. Parkin.Inflation expectations[J].Economica, 1975:123-138.

[12] 张蓓.我国居民通货膨胀预期的性质及对通货膨胀的影响[J].金融研究,2009(9):40-54.

(责任编辑 尹春霞)

Empirical Analysis of the Heterogeneity of InflationExpectation Based on Optimal Information Acquisition

SHIZhangming

(School of Economy and Management ,Hubei Polytechnic University, Huangshi Hubei 435003)

This paper estimates the inflation expectation of household by improved C-P probability method and then calculates the inflation expectation of expert by econometrics model. Through testing these expectations respectively, it finds that the household expectation accords with rational expectation but the expert expectation is not rational, although the expert expectation has more precision. The household expectation has bothway Granger Causality with actual inflation and the expert expectation is only Granger reason of actual inflation. There is an obvious feedback mechanism between the two expectations. The heterogeneity of inflation expectation may be the result of optimal information acquisition during the formation of private sector's expectation.

information acquisition; inflation expectation; heterogeneity

2014-12-20

湖北省教育厅人文社会科学研究项目“湖北省战略性新兴产业发展的金融支持机制及模式研究” ,项目编号:13g434。

石璋铭(1977— ),男,讲师,博士,研究方向:金融发展与高技术产业。

10.3969/j.ISSN.2095-4662.2015.02.010

F830

A

2095-4662(2015)02-0053-07