财务活动中的所得税筹划

2015-11-25黄爱华

文 黄爱华

财务活动中的所得税筹划

文 黄爱华

一、在财务活动中渗透所得税筹划

企业所得税核算涉及企业经营的方方面面。财务决策主要包括筹资决策、投资决策、利润决策三大部分,财务决策中的筹资、投资、成本及利润分配决策都与税收问题密切相关,税收筹划对每项决策都有重要影响。在各种财务决策中,如果运用了税收筹划,就能获得更加的财务收益。例如:在企业筹资决策中,不仅要考虑企业的资金需要,而且必须考虑企业的筹资成本。不同渠道、不同方式取得的资金,其成本列支方式在税法中所作的规定不同,如债券的利息费用可在税前列支,而股票的股利只能在税后列支。因此,要降低企业的筹资成本,就必须充分考虑筹资活动所产生的纳税因素,并对筹资方式、筹资渠道进行科学合理的筹划,选择最合理的资本结构;在企业投资决策中,必须考虑企业投资活动给企业所带来的税后收益。税款是投资收益的抵减项目,而税法对不同的企业组织形式、不同的投资区域、不同的投资行业、不同的投资方式、不同的投资期限的税收政策规定又存在着差异,这就要求企业在投资决策中必须考虑税制对投资的影响,进行科学的税收筹划;在企业的生产经营决策中,生产规模决策、购销决策、存货管理决策、成本费用决策等都不可避免地涉及到纳税因素,都存在着如何进行税收策划的问题;在企业的利润分配决策中,利润分配方式的选择、企业分得利润的处理方式、亏损弥补时间的安排等都受到税收法律的影响,同样需要进行税收筹划。

二、企业所得税筹划设计教学案例:以瑞洪公司为原型

对上述理论,是每位教师都熟记于胸的,也会用到一些教学案例。笔者在理论教学中,和很多教师一样,也用到了一些零散的教学案例,分别针对筹资、投资、成本及利润分配活动的所得税筹划分析,但是,学生们“一学就会 学完就忘”的现象屡见不鲜,到了实际工作中,应用这些理论还是犹如一盘散沙,不知从何下手。因此,笔者以瑞洪公司为例,将财务活动中的所得税筹划教学内容的知识点全部糅合进入该案例,以期达到学以致用的教学效果。

瑞洪公司主营经营范围生产销售泵类产品,广泛用于市政建设、农田水利、冶金矿山、轻纺化工、食品、船舶、冷暖空调、消防用泵、城乡居民生活公司等方面。公司注册资本1 000万元人民币,总人数为400人左右,是一个典型的中小型制造业企业。

1.瑞洪公司公司纳税资料的收集

(1)瑞洪公司公司的收入项目主要有:①生产经营收入,指瑞洪公司生产销售XBD型多级、单级、立式、卧式消防泵,WQ型污水潜水泵,消防给水设备,LG消防稳压泵等取得的收入;②其他收入,指生产经营收入之外的一切收入,包括财产转让、利息收入、租赁收入、股息收入、固定资产盘盈收入、罚款收入、因债权人缘故确实无法支付的应付款项、物资及现金的溢余收入等。

(2)瑞洪公司的支出项目主要是与上述收入配比的成本、费用及税金。

(3)重要的一些会计政策:存货发出采用先进先出法;固定资产折旧采用平均年限法,预计净残值率10%,计算机5年、设备15年、房屋20年;无形资产中的专利技术摊销期3年;土地使用权20年摊销。

(4)近五年的利润表如表1所示。

表1

表1 (续)

2.税务筹划方案设计与评价

通过对瑞洪公司资料查阅,发现管理层极度重视销售,对销售管理很规范,基本是现销,该公司在全国各地均与销售网,配置了区域经理,并设置了仓库,产品出厂后,从“库存商品”转入“发出商品”,并按销售员挂账,待货款回收后开出发票,并确认销售,可以说,对销售收入的筹划工作做得很好,也很少有“应收账款”。但其他方面相对需用有所改进。

(1)投资筹划

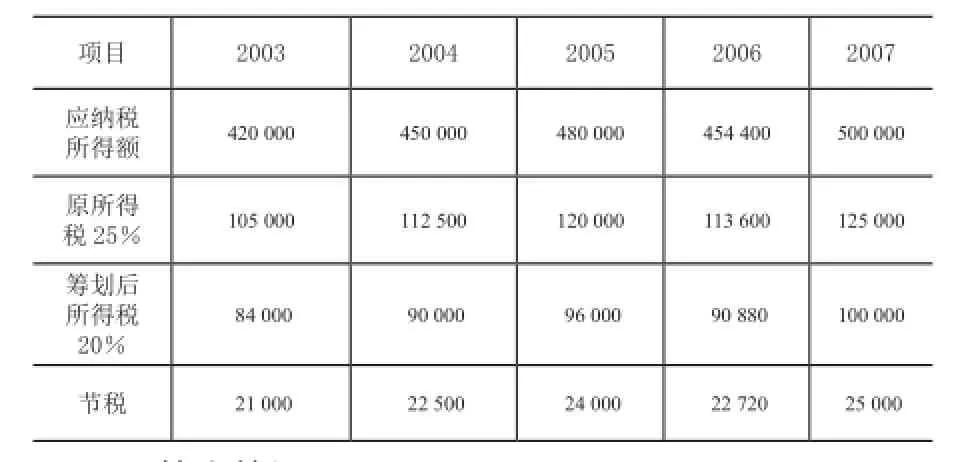

瑞洪公司近几年的货币积累较多,2012年初,在市区工业园区购地100多亩,并新建了厂房、购置了设备,共进行固定资产投资500万,于年底完工,并于2013年投产上马营业,流动资产投资200万,并以子公司的形式出现。虽然子公司的营业从2013年始,对我们要筹划的2008年至2012年的利润无影响,因此从所得税筹划的角度,我们认为该公司可以对这700万的投资项目进行下列筹划。利用子公司进行分割:从利润表得知,该企业利润均在40多万,属于中小型微利企业,但又没达到小型微利企业年应纳税额的标准30万,因此瑞洪公司可控制母子公司人数均在100人以下,将母公司的部分利润分解给子公司,使其适用税率由25%降低到20%,那么每年的节税情况如表2所示。

表2

(2)筹资筹划

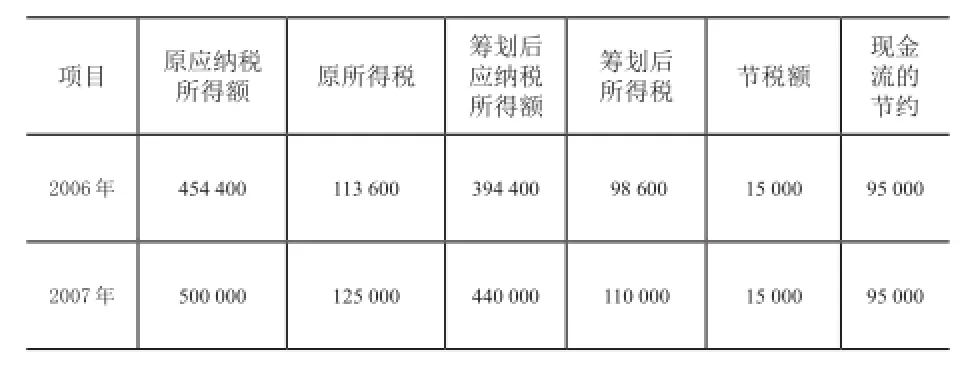

为了2012年的建设,瑞洪公司2011年就筹集资金600万,其中向投资者筹集100万,并承诺每年税后按20%分红;银行借款300万,年利率6%;向内部职工募集200万,每年支付12%的利息(假定允许扣除的金融机构平均利率为6%)。

从所得税筹划的角度,应该把100万的投资者投入资金改向内部职工募集,对瑞洪公司和职工而言是双赢行为,节税情况如表3所示。

表3

(3)利润分配筹划

瑞洪公司2011年开始,对本地的一个投资合作伙伴“特种水泥厂”的一个项目进行了一定比例的投资,并分别在2011年和2012年获取利润20 000元,按照新所得税法第二十六条第二款的规定,符合条件的居民企业之间的股息、红利等权益性投资收益所得为免税收入。(4)会计政策选择筹划①固定资产折旧筹划

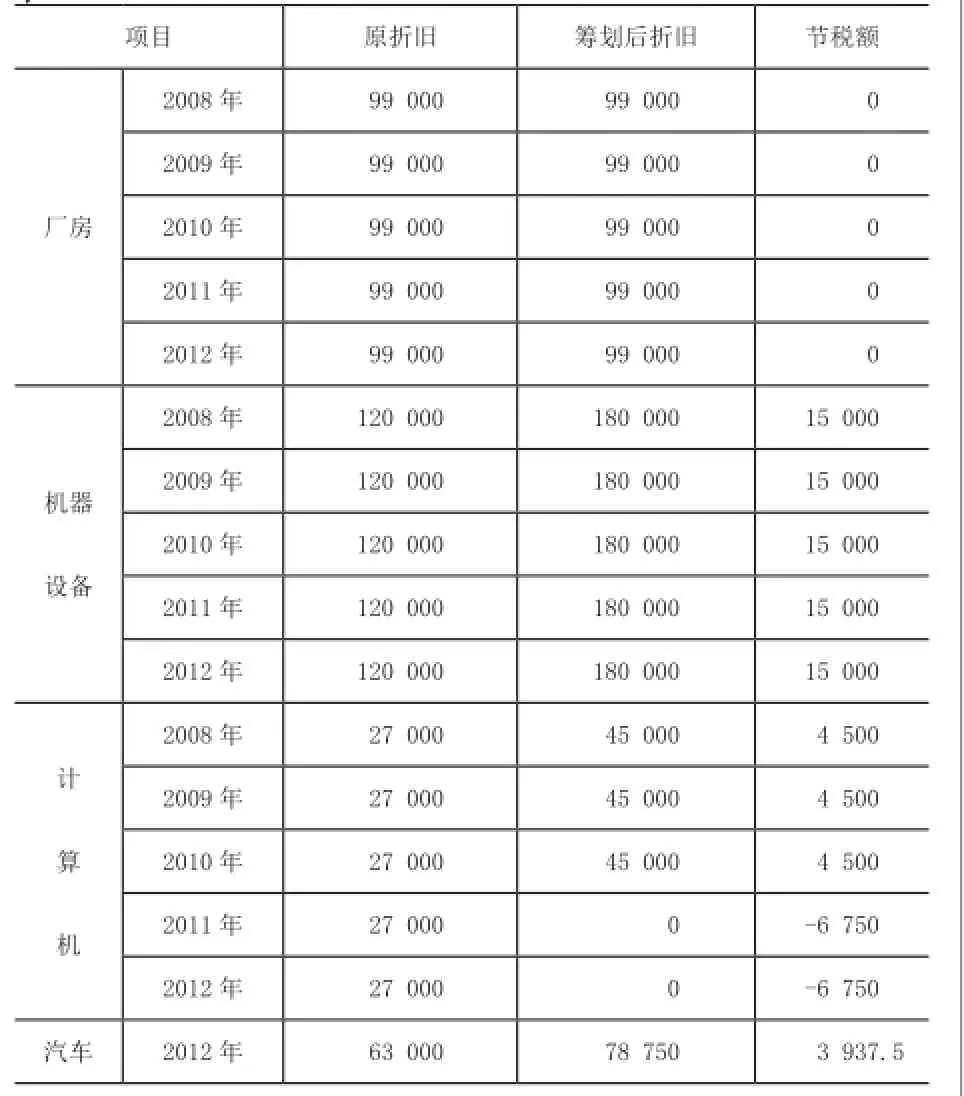

企业资料表明,总部现有固定资产约470万,其中厂房220万,小汽车35万,计算机15万,机械设备200万。所有固定资产的预计净残值率为10%,平均年限法计提折旧,厂房预计使用年限20年,计算机及小汽车5年,机器设备15年;其中汽车是2007年开始计提折旧,计算机2003年开始计提折旧。

按照新实施的所得税法,总部现有固定资产约470万,其中厂房220万,小汽车35万,计算机15万,机械设备200万。所有固定资产的预计净残值率为5%,平均年限法计提折旧,厂房预计使用年限20年,计算机3年,小汽车4年,机器设备10年,其中汽车是2007年开始计提折旧,计算机2003年开始计提折旧。对所得税的影响如表4所示。

表4

备注:其中,计算机设备的筹划额似乎为0,但是它为企业推迟了纳税,赢得了货币的时间价值。

②存货计价筹划

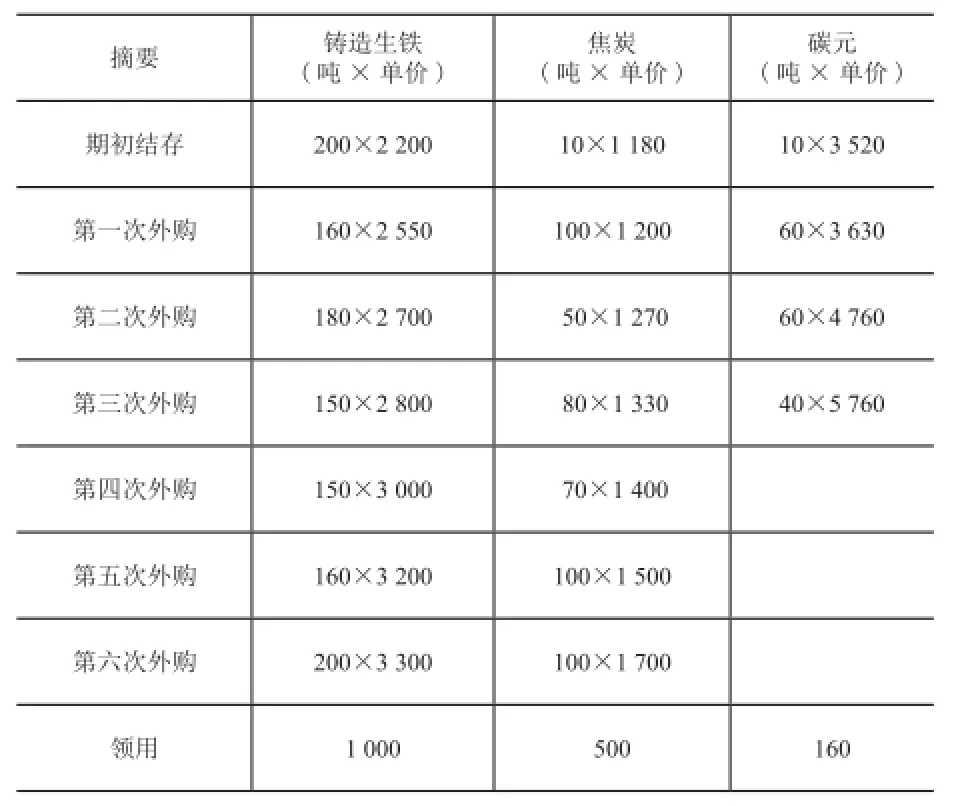

下面针对2013年瑞洪公司铸造生铁、焦炭、钢材(碳元)3种原材料采用先进先出和加权平均法时对所得税的影响匡算情况包括:购进和领用情况(见表5),对原材料改变先进先出为加权平均法计价发出对所得税的影响产销率80%(见表6)。

表5

表6

③土地使用权的摊销

2014年企业改制时,向国家支付了100万的土地出让金,当初的会计按20年进行摊销,每年的摊销额5万,计入了“管理费用”。笔者认为,按新税法的规定,无形资产的摊销期不低于10年即可,因此,每年的摊销额为10万,为企业节税10×25%=25000元,虽然从20年的时间来看,效果一致,但推迟了纳税,赢得了货币的时间价值。

④利息费膨胀筹划

目前,企业2012年的筹资中,有200万的内部职工筹资,其借款利息一年为200×12%=240 000元,其中可以税前列支的是200×6%=120 000元,那么可以考虑将120 000元转为职工的工资,从而在税前全额扣除,2006年和2007年分别为企业节税120 000×25%=30 000元。

3.筹划后的比对分析

对瑞洪公司所得税筹划前后进行所得税的比对情况如表7所示。

表7

通过投资筹划中的子公司分割成为小型微利企业;筹资筹划中变权益性筹资为负债筹资;利润分配筹划中运用新企业所得税法第二十六条第二款的规定,符合条件的居民企业之间的股息、红利等权益性投资收益所得为免税收入;会计政策选择中运用缩短固定资产折旧年限、改变存货计价方法、缩短无形资产摊销年限和利息膨胀筹划。筹划后瑞洪公司2008年至2012年只需缴纳所得税164 130元,比先缴纳的576 100元节约了411 970元,节约了企业的现金流。

三、结束语

实践是检验真理的唯一标准。通过组织学生实地调研瑞洪公司,收集资料,税务筹划分析,发现学生们对财务活动中的税务筹划有了深刻的理解,从而知晓在筹资、投资、成本和利润活动中如何合理进行所得税筹划,所得税筹划的好处,从而达到解决教学难点的目的,真正达到“做、学、教、练”的一体化教学效果。

[1] 盖地.税务筹划[M].北京:首都经济贸易大学出版社,2002:13.

[2] 盖地.税务会计与税务筹划[M].北京:中国人民大学出版社,2003:458.

[3] 吴良海,童其武.试论税收筹划的理财特质及目标重构[J].经济与技术,2005(12):56-58.

作者信息

黄爱华,硕士,高级讲师,注册会计师。江西省商务学校,330100