建筑质量奖对节能减排作用的实证研究

2015-11-24方道华

□方道华

(江西财经职业学院江西九江332000)

建筑质量奖对节能减排作用的实证研究

□方道华

(江西财经职业学院江西九江332000)

据国家统计局的统计数据,2007年我国建筑能耗占总能耗的27%以上,住建部2013年统计结果表明,我国每年城乡建设新建房屋建筑面积近20亿m2,其中80%以上为高能耗建筑,95%以上是高能耗建筑;建筑能耗占全国总能耗的比例将从现在的27.6%快速上升到33%以上。为了切实落实节能减排目标,建筑行业多个协会设立质量奖鼓励相关企业采取各种措施完成节能减排目标。本文基于格兰杰因果检验,研究建筑企业申报质量奖对落实节能减排目标的作用。

高耗能建筑;节能减排;作用

本文DOI编码:10.16675/j.cnki.cn14-1065/f.2015.08.035

1 数据统计与研究模型设计

1.1统计描述

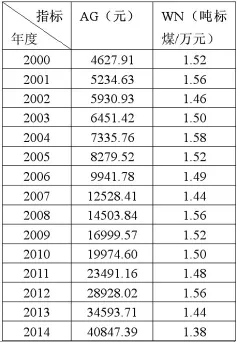

出于收集数据的方便性和完整性考虑,本文选择江西省九江市大中型建筑企业(年营业收入1亿元以上,共5家)作为研究对象,根据这些公司2000年至2014年财务报表及施工合同等资料,计算出人均经费(为方便表述,该指标用AG表示)和万元产值综合能耗(以下用WN表示)的数值如表1所示。

表1 统计数据汇总表

1.2研究方法与模型

使用格兰杰因果检验的前提是统计数据是一阶差分平稳的,然而,并不是所有的时间序列数据都满足这个前提条件,此时就必须先对数据进行平稳性检验。如果验证数据是平稳的,就可以直接进行格兰杰因果检验;如果不是平稳的,有两种处理过程:一种是对数据做一阶差分后,即由总量数据变为增长率,一般会平稳;另一种就是采用其他研究方法。

2 实证研究

2.1平稳性检验

从表1可知,人均经费呈现明显的上升趋势,表明这该时间序列是非平稳的,有必要进行平稳性检验;而万元产值综合能耗围绕均值上下波动,该时间序列是平稳的,没有必要进行平稳性检验。

表2 人均经费DF检验系数表

考虑到人均经费的时间序列有明显的随时间上升的趋势,使用带常数项的模型进行DF检验,使用EViews5.0计算的结果如表2所示。从表2可知,人均经费在0.01和0.05的显著水平是非平稳的,人均营业利润在0.01的显著水平上也是非平稳的;而人均经费的一阶差分吟AG在0.01、0.05和0.1的显著水平下都是平稳的。由于DF检验中如果时间序列存在高阶滞后相关,不能保证随机统计数据的白噪声假设,还需要用ADF检验来判断时间序列的平稳性,根据SC和AIC准则选取适当的滞后阶数后,检验结果如表3所示。从表3可知,在0.05和0.1的显著水平下,人均经费和人均营业利润都是非平稳的;而人均经费的一阶差分和人均营业利润的一阶差分在0.05和0.1的显著水平下都是平稳的。

表3 人均经费ADF检验系数表

由以上分析可知,人均经费虽然明显地呈现上升趋势,时间序列是非平稳的,但其一阶差分均通过了平稳性检验,即一阶单整序列,可以进行协整检验;万元产值综合能耗围绕均值上下波动,时间序列是平稳的,可以直接对人均经费与万元产值综合能耗进行格兰杰因果检验。

2.2格兰杰因果检验

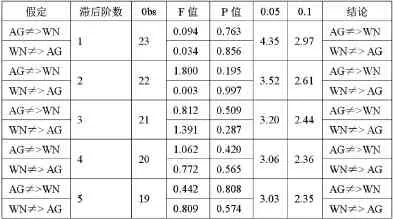

使用EViews5.0对人均经费与万元产值综合能耗进行格兰杰因果检验的计算结果如表4所示。从表4可知,滞后阶数从1-5,在0.05和0.1的显著水平下既不能拒绝人均经费变动不是万元产值综合能耗变动的原因,也不能拒绝万元产值综合能耗变动不是人均经费变动的原因。考虑到格兰杰因果检验的结果对滞后阶数很敏感,模型中滞后阶数的选取可能会影响检验结果的准确性,滞后变量过多又会降低估计的无偏性。由AIC准则,在阶数为5时,甚至在0.2的显著水平下都不能拒绝原假设,难以说明这两个指标之间存在因果关系;再由SC准则,滞后阶数为1时,在0.2的显著水平下也不能拒绝原假设。因此,检验结果说明人均经费与万元产值综合能耗之间不具有因果关系。

表4 人均经费与万元产值综合能耗因果检验系数表

导致这种结果的原因可能是:(1)节能减排是国家于2005年提出的一项能源战略,引起企业,特别是建筑企业重视本身需要时间,而本研究选取的时间序列是从2000年到2014年,该企业可能还没有对这项工作有足够的重视;(2)由于建筑工程项目的周期一般较长,且项目的地理环境也不由施工企业决定,这些客观原因导致施工企业不便于采取相应的措施来降低能耗;(3)采用新设备和新工艺是实现节能减排的有效途径之一,而这些设备和工艺需要花费大量资金,本文的研究对象仅是区域性的施工企业,现阶段还没有能力购买大量的新设备;(4)选择替代能源也是实现节能减排的重要途径之一,但由于工程项目的地理环境较复杂,客观上导致企业不愿花费资金选择替代能源。

3 研究结论

通过增加经费投入对节能减排的作用并不明显的结果与我国当前中小企业节能减排工作的实际情况比较一致,其原因可能是我国在“十一五”提出了通过设备更新和新能源战略,以实现节能减排的目标,而战略的实施需要企业投入大量的资金进行固定资产以及技术的投入,这些并不完全包含在人均费用这个指标中。当然,如果能够统计企业有关节能减排设备的相关数据,并据此分析对企业节能减排起到的作用,效果或许更好。

另一方面,经费投入对节能减排的作用确实存在一定的滞后效应的原因可能是这些企业在之前的粗放式发展阶段中存在一定的问题,企业通过实施卓越绩效模式虽然解决了其中的一些问题,但这是一个长期的过程,需要企业持续改进,才能完成由量变到质变,最终通过实施质量奖以实现节能减排的目的。

通过分析人均经费与万元产值综合能耗的检验结果,发现实施质量奖对企业落实节能减排目标起到一定促进作用,但这种作用比较有限,且存在一定的滞后效应。这个结果可能是由于受到施工条件的客观限制,工程施工企业主要消耗的能源是电力和燃油,主要依靠使用新设备达到节约能源的目的,而新设备的使用虽然在一定程度上减少能源消耗,但这种作用毕竟有限,且不会立即显现出来。

[1]吴开尧,李启贵.国内节能减排指标研究进展[J].《统计研究》,2011(1).

[2]刘秀丽,汪寿阳,等.建筑节能对建筑能耗的直接经济和环境影响测算模型及其实证研究[J].《中国人口》,2008(6).

[3]刘秀丽,汪寿阳,等.实施建筑节能标准的宏观经济和环境影响测算模型研究[J].中国管理科学,2012(2).

[4]李佐军,赵西君.我国建筑节能的难点与对策[J].江淮论坛,2014(2).

1004-7026(2015)08-0054-02中国图书分类号:X32

A